合作社消耗性生物资产的核算实例

2022-08-26左圣华尹守柏张月明

□ 左圣华 尹守柏 张月明

2021年底,财政部修订印发了《农民专业合作社会计制度》,新制度设置了“消耗性生物资产”“生产性生物资产”科目。合作社应当按照新制度有关规定,根据牲畜(禽)资产的形态、价值以及产生经济利益的方式等,对原制度下的牲畜(禽)资产进行合理分析判断,重新分类为消耗性生物资产、生产性生物资产。

消耗性生物资产是合作社的重要生物资产,现根据最新颁布的《农民专业合作社会计制度》要求,列举核算实例如下,以供参考。

一、合作社消耗性生物资产增加的核算

(一)购入消耗性生物资产的核算

合作社购入的消耗性生物资产,应按照应计入消耗性生物资产成本的金额,借记“消耗性生物资产”项目,贷记“库存现金”“银行存款”“应付款”等科目。

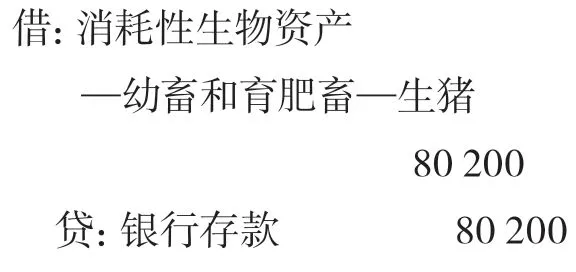

【例1】合作社购入一批生猪,价款80000元,运费200元,所有款项已全部用银行存款支付。编制会计分录为:

(二)自营消耗性生物资产的核算

1.合作社自行栽培的大田作物和蔬菜等,按照收获前发生的必要支出,借记“消耗性生物资产”项目,贷记“库存现金”“银行存款”“产品物资”“应付工资”“应付劳务费”等科目。

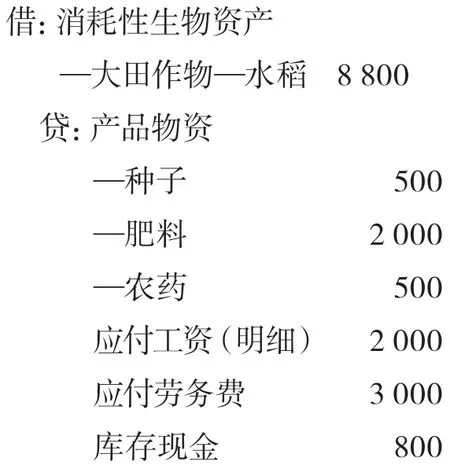

【例2】合作社栽培10亩水稻。收获前,共领用种子500元、肥料1000元、农药500元,发生工人工资2000元、劳务费3000元,用现金支付水电费800元。编制会计分录为:

2.合作社自行营造的林木类消耗性生物资产(如非经济林木),按照郁闭前发生的必要支出,借记“消耗性生物资产”项目,贷记“库存现金”“银行存款”“产品物资”“应付工资”“应付劳务费”等科目。

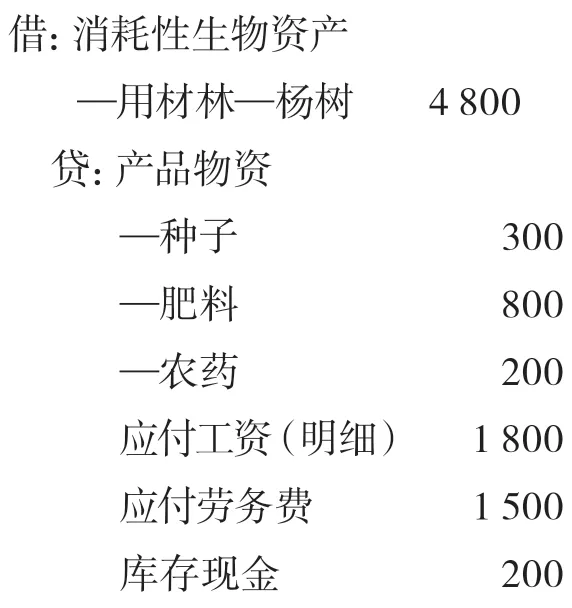

【例3】合作社营造5亩杨树林。郁闭前,共领用种子300元、肥料800元、农药200元,发生工人工资1800元、劳务费1500元,用现金支付水电费200元。编制会计分录为:

3.合作社自行繁殖的育肥畜、水产养殖的鱼虾贝类等,按照出售或入库前发生的必要支出,借记“消耗性生物资产”项目,贷记“库存现金”“银行存款”“产品物资”“应付工资”“应付劳务费”等科目。

【例4】合作社自行养殖一批草鱼。在整个养殖期间发生鱼苗购买成本22000元、饲料费用31000元、应付工人工资10000元、劳务费4000元,并以现金支付防疫等费用1600元。编制会计分录为:

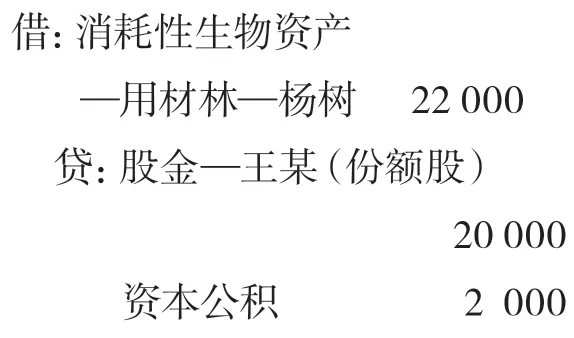

(三)成员投入消耗性生物资产的核算

合作社取得成员出资投入的消耗性生物资产,按照确定的成本,借记“消耗性生物资产”项目,按照成员应享有合作社成员出资总额的份额计算的金额,贷记“股金”科目,按照两者之间的差额,贷记或借记“资本公积”科目。

【例5】合作社新成员王某用一块杨树林作为入社的出资,经双方评估确认价值为22000元,双方约定与该社创立时原社员缴纳的20000元份额股享有同等的权利。编制会计分录为:

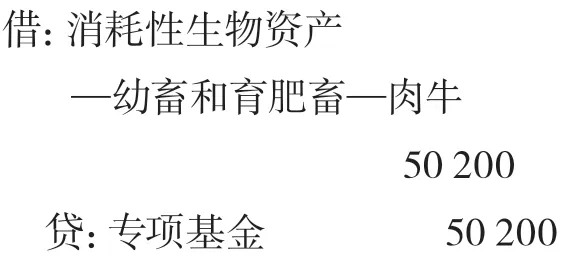

(四)国家财政直接补助或他人捐赠消耗性生物资产的核算

合作社收到国家财政直接补助的消耗性生物资产(包括以前年度收到或形成但尚未入账的)或者他人捐赠的消耗性生物资产,按照有关凭据注明的金额加上相关税费、运输费等,借记“消耗性生物资产”项目,贷记“专项基金”等科目。没有相关凭据的,按照资产评估价值或者比照同类或类似消耗性生物资产的市场价格,加上相关税费、运输费等,借记“消耗性生物资产”项目,贷记“专项基金”等科目。

【例6】合作社收到县乡村振兴局捐赠的肉牛5头,所附发票购买金额为50000元,县乡村振兴局还支付运输费200元。编制会计分录为:

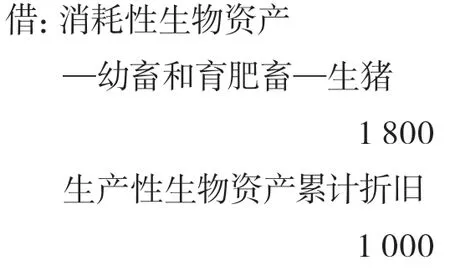

二、消耗性生物资产与生产性生物资产转换的核算

(一)合作社产畜或役畜淘汰转为育肥畜的,按照转群时的账面价值,借记“消耗性生物资产”项目,按照已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按照其账面余额,贷记“生产性生物资产”科目。

【例7】合作社淘汰的1只母猪,转为育肥猪,其账面余额2800元,已计提累计折旧1000元。编制会计分录为:

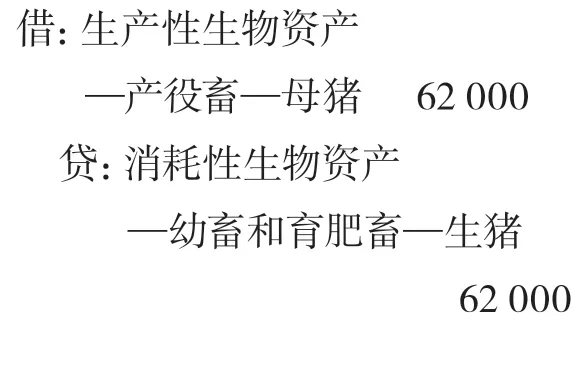

(二)合作社幼畜成龄转为产畜或役畜、育肥畜转为产畜或役畜的,按照其账面余额,借记“生产性生物资产”科目,贷记“消耗性生物资产”项目。

【例8】合作社饲养的20只生猪已成龄,现全体转为母猪,预计可使用6年,购买价、饲养费用等相关费用账面价值共计62000元。编制会计分录为:

三、消耗性生物资产收获和处置的核算

(一)消耗性生物资产收获的核算

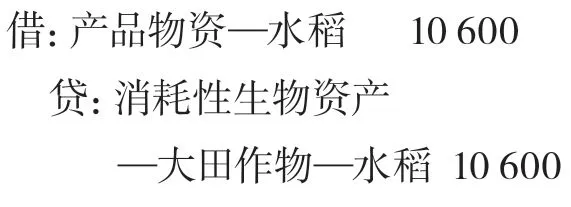

合作社消耗性生物资产收获时,按照其账面余额,借记“产品物资”科目,贷记“消耗性生物资产”项目。

【例10】合作社栽培10亩水稻收获稻谷6000千克,其账面余额10600元。入库时,编制会计分录为:

(二)消耗性生物资产处置的核算

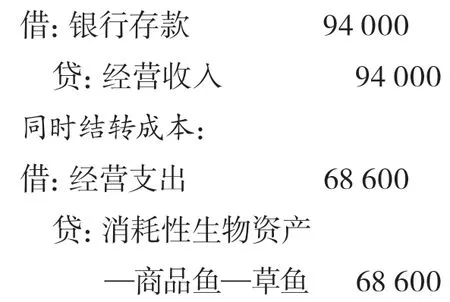

1.合作社出售消耗性生物资产时,按照实现的销售收入,借记“库存现金”“银行存款”“应收款”等科目,贷记“经营收入”等科目。按照其账面余额,借记“经营支出”等科目,贷记“消耗性生物资产”项目。

【例11】合作社自行养殖的一批草鱼已成熟,出售给营销公司,实现销售收入94000元,已存入银行。该批草鱼账面余额为68600元。编制会计分录为:

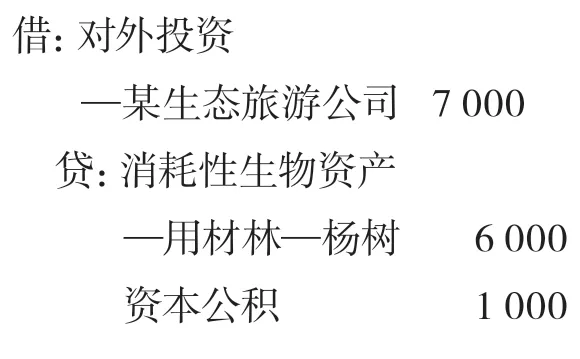

2.合作社以幼畜及育肥畜、消耗性林木资产等消耗性生物资产对外投资时,按照评估确认或者合同、协议约定的价值和相关税费,借记“对外投资”科目,按照消耗性生物资产的账面余额,贷记“消耗性生物资产”项目,按照应支付的相关税费,贷记“应交税费”等科目,按照其差额,借记或贷记“资本公积”科目。

【例12】合作社用一处杨树林向某生态旅游公司投资,作价7000元,该杨树林账面余额为6000元。编制会计分录为:

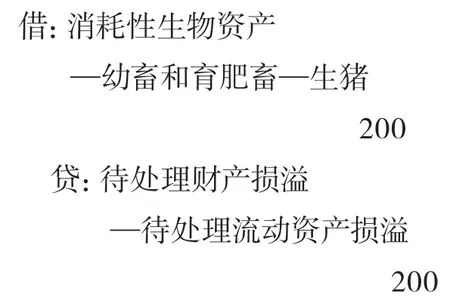

四、消耗性生物资产盘盈盘亏的核算

(一)合作社盘盈的消耗性生物资产,按照同类或类似消耗性生物资产的市场价格或评估价值,借记“消耗性生物资产”项目,贷记“待处理财产损溢—待处理流动资产损溢”科目。

【例13】合作社盘盈生猪1只,价值200元。编制会计分录为:

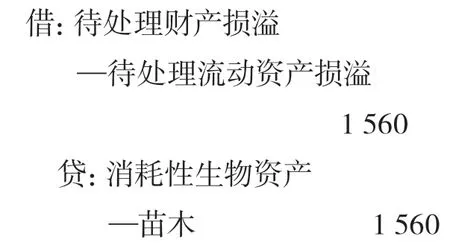

(二)合作社消耗性生物资产死亡毁损、盘亏时,按照其账面余额,借记“待处理财产损溢—待处理流动资产损溢”科目,贷记“消耗性生物资产”项目。

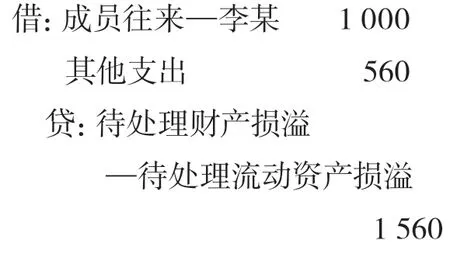

【例14】合作社有一批苗木账面余额为1560元,因聘用的管理人员李某施肥过量导致苗木全部死亡。编制会计分录为:

按规定程序批准后处理时,按照可收回的责任人和保险公司赔偿的金额,借记“应收款”“成员往来”等科目,按照残料价值,借记“产品物资”等科目,按照“待处理财产损溢—待处理流动资产损溢”科目相应余额,贷记“待处理财产损溢—待处理流动资产损溢”科目,按照其差额,借记“其他支出”科目。

【例15】接上例,这批苗木没有投保,经决定由管理员、合作社成员李某赔偿1000元。编制会计分录为: