如何核准承包金收入

2022-08-26郑爱民陆新越

□ 郑爱民 陆新越

村集体经济当年收入是考核村“两委”实绩的一项重要指标,也是村集体经济组织实现正常运转的重要保障,但笔者在参加村级财务巡查中,发现一些村集体经济组织当年收入核算不准确,尤其是对集体机动地、林地、果园、鱼塘等集体资源对外发包收到的承包金,存在一些错误的账务处理。本文对集体资源发包收取的承包金进行分类举例,分析如何核准、核实集体资源发包的承包金收入。

一、承包金预收的账务处理

目前不少村集体对集体资源发包,大都采取“先交后包”的方式收取承包金,也就是承包金提前一年收取,提前“锁定”村集体收益。有些村集体经济组织不加区分,直接以收到的资金总额确认收入,虚增了村集体收入。

收入和支出的核算,原则上采用权责发生制。权责发生制要求凡是不属于当期的收入和费用,即使款项已在当期发生,也不应作为当期的收入和费用。根据权责发生制原则,前一年收取的承包金不能作当期收入,只能在下一年作村级收入入账处理。

【例1】丰产村收到村民张三下一年度的鱼塘承包金10万元。会计分录如下:

第一年收到款项时,

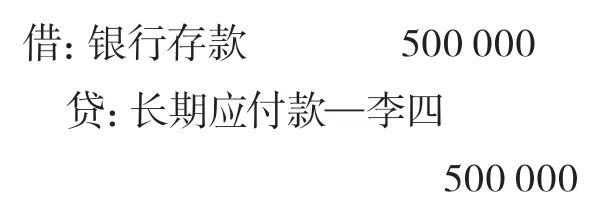

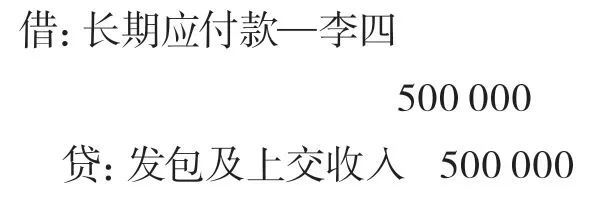

【例2】丰产村收到外村村民李四下一年度的山林承包金50万元。会计分录如下:

第一年收到款项时,

第二年转账时,

二、承包金补交的账务处理

承包金补交是指承包人当年没有及时交纳承包金,经协商后在以后年度一并补齐交纳。根据《村集体经济组织会计制度》规定和权责发生制原则,年终,村集体应根据签订的合同条款,结算应交未交的承包金,确认应收未收款项的实现。

如果补交承包金数额较小,属于以前年度应收的承包金可以直接计入当期损益,作当期收入处理;如果数额较大,应把一次性收到属于以前年度应收的承包金计入“公积公益金”科目。

【例3】丰产村在年底盘点时发现果园承包者王五未及时上交当年承包金20万元,鱼塘承包户赵六尚欠部分承包金5000元。

会计分录如下:

【例4】经村集体提醒,赵六于次年2月补齐承包金欠款5000元。会计分录如下:

【例5】经查,果园承包者王五由于与村集体存在承包纠纷且长期没有得到解决,四年以来一直拖欠果园承包款,村会计也没有对每年的欠款作挂账处理。新一届村“两委”积极协调化解了承包纠纷,年底王五将多年的欠款100万元(含当年承包金20万元)补交到村集体。

会计分录如下:

三、收取当年承包金的账务处理

按照《村集体经济组织会计制度》规定,村集体经济组织应当设置“发包及上交收入”科目,核算农户和其他单位承包集体耕地、林地、果园、鱼塘等上交的承包金及村(组)办企业上交的利润等。该科目设置“承包金”和“企业上交利润”两个二级科目。

每年年底,村集体经济组织应对当年应收取的承包金进行盘查,做到“应收尽收”,属当年的承包金一定要足额收到位。如果承包户确有困难暂时无法及时交款的,也要根据合同和催款通知单进行挂账处理。

村集体经济组织收到上交的承包金时,借记“现金”“银行存款”等科目,贷记“发包及上交收入”科目。年终,村集体经济组织结算本年应收未收的承包金时,借记“内部往来”或“应收款”科目,贷记“发包及上交收入”科目。

【例6】村民任七承包集体山地50亩,年承包金2.5万元。由于市场行情不景气,年底任七上交承包金2万元,余款暂欠。

会计分录如下:

四、承包金分摊的账务处理

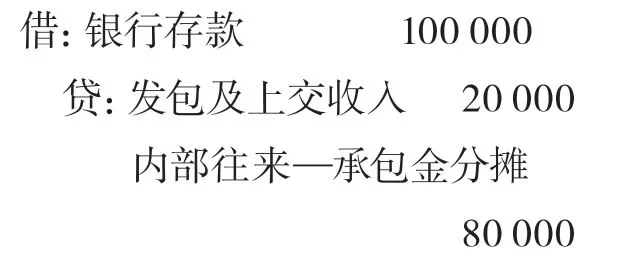

村集体经济组织一次性预收多年的承包金,应遵循权责发生制的原则逐年分摊,确保每年都有稳定性收入。根据《村集体经济组织会计制度》关于“内部往来”“应收款”“应付款”等往来科目的核算规定,应根据承包方是否在本村,通过“内部往来”“应付款”科目核算。

【例7】丰产村一次性收取本村村民5年的鱼塘承包金10万元(每年承包金2万元)。会计分录如下:

收到款项时,

第二年分摊: