数字金融对农业绿色全要素生产率的门槛效应研究

——基于农业产业集聚视角

2022-08-24曾钦友张璇

曾钦友 张璇

(长春工业大学,吉林 长春 130000)

一、引言与文献综述

我国已全面建成小康社会,经济发展迈入高质量发展阶段,新发展理念引领经济社会发展绿色转型,以农业绿色发展助力乡村全面振兴成为当前我国面临的重要问题。数字金融因其不受地域的限制,能够方便地为农业发展提供资金扶持,解决以往农业生产中存在的“融资难”“融资贵”问题,同时有助于促进农业生产相关技术的进步,极大地提高了农业绿色全要素生产率。

农业产业集聚发展已成为现代农业发展过程中的一个普遍现象。我国发展绿色农业同样需要关注农业产业集聚问题,一方面,各个地区存在不同程度的农业产业集聚现象,合理的农业产业集聚发展可以极大提高农业产量;另一方面,随着城镇化发展,大量农民群体涌入城市,相应产生闲置土地,从而促使留下来的农民在发展农业时向“集聚”方向发展。因此,农业产业集聚作为一种规模经济现象,其如何作用于数字金融对农业绿色全要素生产率的影响,这一问题值得深入研究。

国外方面,King &Levine(1993)较早开始研究金融发展与农业生产率的关系。Benhabib &Spiegel(2000)分析各国金融发展对农业生产率的影响。国内方面,已有部分学者研究我国金融发展对农业全要素生产率的影响。尹雷和沈毅(2014)运用DEA Malmquist指数方法测算农业全要素生产率及其构成,在此基础上通过省级动态面板数据的GMM方法分析农村金融发展对农业全要素生产率及其构成的影响与区域差异,实证结果表明农村金融发展对农业全要素生产率具有正向促进作用,这一作用主要源于农业技术进步效应,并且农村金融发展对农业全要素生产率的影响还存在区域差异。井深和肖龙铎(2017)研究认为,1997—2014 年我国农业全要素生产率增长主要由技术进步推动;农村正规与非正规金融发展对农业全要素生产率增长均具有显著促进作用,但作用渠道不同,正规金融主要通过技术进步渠道,而非正规金融主要通过技术效率渠道来促进农业全要素生产率增长。此外,也有学者分析金融发展对绿色全要素生产率的影响。李健旋(2021)基于2000—2015年中国省级面板数据开展实证研究,认为农村金融发展规模的增加、金融发展结构的优化以及金融发展效率的提高均有利于农业绿色全要素生产率提升,但其作用机制却存在显著差异,在此基础上,从农村金融发展视角提出了提升农业绿色全要素生产率的相关政策建议。尹子擘等(2021)测度我国30个省份的绿色金融和绿色全要素生产率发展水平,并建立空间杜宾模型定量分析绿色金融发展水平对我国绿色全要素生产率的影响。

随着金融科技的发展,数字普惠金融对全要素生产率的影响成为研究的热点。相比于传统金融,数字金融凭借互联网的优势而使其具有低成本、易获取等特点,因此对经济发展具有更强的金融支持作用(Kapoor,2014)。众多学者分析了数字金融对包容性增长(张勋等,2019)、创业(谢绚丽等,2018)、居民消费(易行健和周利,2018)、农村金融需求(傅秋子和黄益平,2018)等经济各方面的影响。全要素生产率是经济发展的一个重要衡量指标,而数字金融作为新兴的金融发展模式,两者之间的关系到底如何是一个值得深入探讨的问题。

目前学者们主要研究数字金融对企业全要素生产率(江红莉和蒋鹏程,2021;顾宁等,2021)、全社会全要素生产率(侯层和李北伟,2020)、农业全要素生产率(刘艳,2021)的影响。学者们指出,数字金融通过缓解融资约束(万佳彧等,2020)、促进技术创新(马芬芬等,2021)、降低人力资本(白万平等,2021)等提升企业全要素生产率,通过碳排放(贺茂斌和杨晓维,2021)、产业结构升级(惠献波,2021)、地区创业(范欣和尹秋舒,2021)、要素配置扭曲(田杰等,2021)等影响全社会全要素生产率。

尽管已有学者从空间效应角度分析了数字金融对农业绿色全要素生产率的影响(张翱祥和邓荣荣,2022),但是数字金融影响农业绿色全要素生产率的研究还存在较大空间,且鲜有学者研究农业产业集聚会如何影响数字金融对农业绿色全要素生产率产生的作用。张晓玫和罗鹏(2015)研究发现金融发展有利于劳动密集型产业以及资本密集型产业的集聚,而不利于技术密集型产业的集聚;银西阳等(2022)研究发现1998—2018 年期间农业产业集聚会负向影响农业绿色全要素生产率,因此可以初步推断出目前的农业产业集聚会对数字金融提升农业绿色全要素生产率产生较大的影响。本文具体的边际贡献如下:首先,创新性地以农业产业集聚为视角研究数字金融对农业绿色全要素生产率的门槛效应;其次,区别于以往研究,分析发现数字金融总指数和其分维度指标的门槛效应存在差异,数字化程度指标呈现出“倒U型”的趋势、支付指标的门槛效应呈现出“正U 型”的趋势,而数字金融总指数和其他分维度指标呈现出“倒V型”的趋势;最后,证实数字金融对农业绿色全要素生产率存在门槛效应主要是由于数字金融对农业技术进步存在门槛效应。

二、数据与实证方法

(一)数据来源与变量说明

本文的数据主要来源于两个方面:一是由北京大学数字金融研究中心和蚂蚁金服集团联合课题组编制的“北京大学数字金融指数”,二是《中国统计年鉴》和各省份统计年鉴。由于西藏及港澳台地区的数据缺失较多,本文将其剔除,最终得到2011—2019年30个省份的面板数据。具体的变量说明如下所示:

1.被解释变量。本文选择农业绿色全要素生产率作为被解释变量,而农业绿色全要素生产率是使用含有非期望产出的SBM-Malquist 指数测算得出,但是SBM-Malquist 指数直接测算出来的农业绿色全要素生产率是一个动态指标,因此需要对其进行转换。参考程惠芳和陆嘉俊(2014)的方法对其进行如下处理:设定2010年为基期,并指定该年农业绿色全要素生产率为1,其他年份的农业绿色全要素生产率以其为基础进行累乘所得到。参考葛鹏飞等(2018)的思路选取指标,但是王奇等(2012)大多数学者指出,农业绿色全要素生产率的投入变量主要包括土地、劳动力、机械、化肥、用水因素,故本文测算SBM-Malquist指数最终选取的投入变量为农业机械总动力、农业用水量、农用化肥施用折纯量、农作物总播种面积、第一产业从业人员;期望产出变量为第一产业增加值,并以2010 年为基期,利用GDP 平减指数进行平减得到第一产业实际增加值;非期望产出变量为农业碳排放量,测算参考李波等(2011)的做法。

2.核心解释变量。参考大多数学者的做法(谢绚丽等,2018;傅秋子和黄益平,2018;万佳彧等,2020),选择北京大学数字金融研究中心和蚂蚁金服集团联合课题组编制的“北京大学数字普惠金融指数”(郭峰等,2020)作为数字金融的代理指标,具体为数字普惠金融的总指数、覆盖广度、使用深度、数字化程度、支付、保险、信贷。

3.门槛变量。选择农业产业集聚作为门槛变量,参考李二玲等(2012)的做法,采用区位熵计算农业产业集聚水平,具体计算公式如式(1):

其中,LQj表示j地区的农业在全国的区位熵,qij为j地区农业的产量;qj为本地区所有行业的总产量;qi为全国农作物的产量;q为全国所有行业的产量。

4.控制变量。为了更好地研究数字金融对农业绿色全要素生产率的影响,本文需要引入一些会对农业绿色全要素生产率产生影响的控制变量,参考大多数文献的做法,本文引入如下控制变量:经济发展水平,以人均GDP 的对数值表示(马黄龙和屈小娥,2021);产业结构,以第三产业总产值对地区生产总值的占比表示(滕磊和马德功,2020;贺茂斌和杨晓维,2021;田杰等,2021);对外开放程度,以经营单位所在地进出口总额对地区生产总值的占比表示(侯层和李北伟,2020;李健旋,2021);受灾率(葛和平和高越,2021);政府经济行为(马黄龙和屈小娥,2021;刘伟等,2021;赵军等,2021)。

(二)实证方法

参考Hansen(1999)提出的面板门槛模型,建立如式(2)基准回归模型:

其中,gtfpch代表农业绿色全要素生产率,作为模型的被解释变量;DIF代表数字金融,作为模型的核心解释变量;q代表农业产业集聚,作为模型的门槛变量;Control代表模型的控制变量;Σyear代表时间固定效应;Σid代表省份固定效应;ε代表随机扰动项。

(三)描述性统计特征

表1展示了相关变量的描述性统计结果,农业绿色全要素生产率(gtfpch)的最大值为1.4388,最小值为0.6339,最大值约为最小值的2 倍,说明在该期间不同省份之间的农业绿色全要素生产率的差距比较大。将全要素生产率分解为农业技术进步(techch)和农业技术效率(effch)后,可以发现不同省份之间的农业技术进步和农业技术效率的差距变小,其最大值约为最小值的1.5倍。

三、实证结果分析

(一)基准回归

数字金融的门槛效应检验结果如表2所示,从表中可以看出,在以农业产业集聚作为门槛变量时,数字金融总指数和其分维度指标均通过了显著性检验,除了数字化程度和支付两个数字金融分维度指标具有双重门槛效应以外,数字金融总指数和其他数字金融分维度指标均仅具有单一门槛效应。

表2 数字金融的门槛效应检验结果

表3 显示了数字金融总指数和各分维度指标的门槛模型回归估计结果,从数字金融总指数的门槛效应回归估计结果来看,可以划分为如下三种情况:

表3 数字金融的门槛效应回归估计结果

1.仅存在单一门槛效应的数字金融(数字金融总指数、覆盖广度、使用深度、保险、信贷)的门槛效应。这一类数字金融指标的特点是:一方面仅存在单一门槛,另一方面随着门槛值的增加,数字金融对农业绿色全要素生产率的增强作用减弱,呈现出“倒V型”的趋势。

2.以数字金融的数字化程度指标为代表的门槛效应。这一类数字金融指标的特点是:一方面存在双重门槛效应,另一方面随着门槛值的增加,数字金融对农业绿色全要素生产率的增强作用越来越弱,呈现出“倒U型”的趋势。

3.以数字金融的支付指标为代表的门槛效应。这一类数字金融指标的特点是:一方面存在双重门槛效应,另一方面随着门槛值的增加,数字金融对农业绿色全要素生产率的作用“由负转正”,呈现出“正U型”的趋势。

(二)稳健性检验

上文的实证结果表明数字金融对农业绿色全要素生产率的影响存在门槛效应,为了增强这一结果的可靠性,对其进行稳健性检验。参考唐松等(2020)的做法,采用城市级数字金融指数替换省级数字金融指数进行稳健性检验。

表4、表5显示了稳健性的检验结果,将省级数字金融指数替换为城市级数字金融指数后,数字金融总指数对农业绿色全要素生产率的门槛效应检验结果和回归估计结果并没有发生变化,依旧只存在单一门槛(门槛值为0.3258),并且随着门槛值的增加,数字金融对农业绿色全要素生产率的增强作用减弱,呈现出“倒U型”的趋势,这说明基准回归估计结果具有较好的稳健性。

表4 稳健性检验结果

表5 门槛模型的稳健性检验回归估计结果

(三)异质性分析

一般来说,不同地区由于经济发展、对农业重视程度等情况的差别,会使得数字金融对农业绿色全要素生产率的影响存在区域异质性。农业绿色全要素生产率可以分解为农业技术进步(techch)和农业技术效率(effch),由于techch和effch衡量的是农业绿色全要素生产率的不同层面,所以数字金融对其的影响应当也存在异质性。

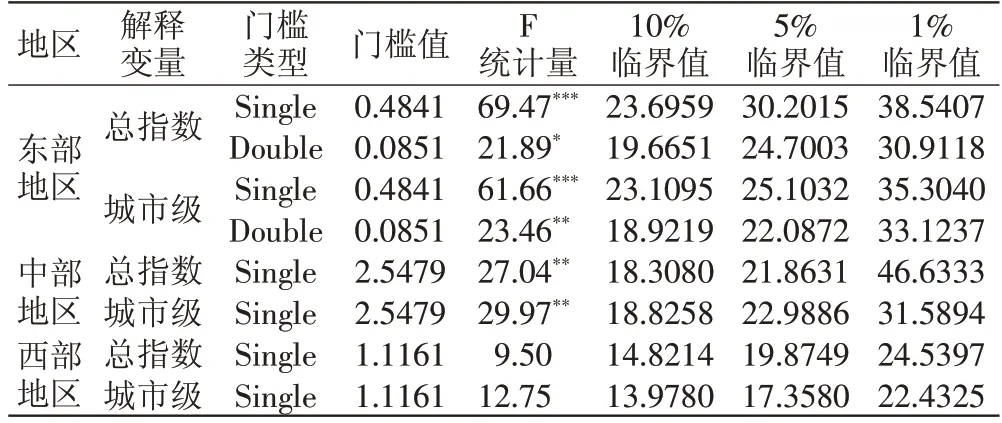

1.不同地区的异质性分析。将30 个省份划分为东、中、西部地区进行区域异质性分析。表6 显示分地区数字金融的门槛效应检验结果,可以看出,东部地区和中部地区数字金融对农业绿色全要素生产率的门槛效应通过了显著性检验,西部地区不存在门槛效应。此外,东部地区存在双重门槛效应,中部地区存在单一门槛效应,并且均通过了稳健性检验。

表6 分地区的门槛效应检验结果

表7 显示了分地区的数字金融对农业绿色全要素生产率的门槛模型回归估计结果。可以看出,随着门槛值的增加,数字金融对东部地区农业绿色全要素生产率的作用“由负转正”,呈现出“正U 型”的趋势;数字金融对中部地区农业绿色全要素生产率的负向作用减弱,显现出“左半U 型”的趋势;虽然西部地区没有通过门槛效应的显著性检验,但是西部地区门槛效应的稳健性回归结果显示,随着门槛值的增加,数字金融对西部地区农业绿色全要素生产率的负向作用减弱,出现“左半U型”的趋势。

表7 分地区的门槛效应回归估计结果

此外,东部地区的门槛值也较低,当该地区的农业产业集聚程度超过0.4841后,随着农业产业集聚程度的增加,数字金融对农业绿色全要素生产率的增强作用会增加,这可能是因为东部地区农业产业集聚的方式更加合理,使得当地的绿色农业生产更加高效;中部地区的门槛值较高,仅当该地区的农业产业集聚程度超过2.5479后,农业产业集聚才不会弱化数字金融对农业绿色全要素生产率的作用;不管西部地区的农业产业集聚程度如何,农业产业集聚均会弱化数字金融对农业绿色全要素生产率的作用,但是随着农业产业集聚程度的增加,这种弱化作用会减弱,这说明西部地区的农业产业集聚分布情况不太合理,不利于当地的绿色农业发展。

2.不同维度农业绿色全要素生产率的异质性分析。将农业绿色全要素生产率分解为农业技术进步(techch)和农业技术效率(effch)进行异质性分析。表8 显示了数字金融对不同维度农业绿色全要素生产率的门槛效应估计结果,可以看出,数字金融对techch存在单一门槛效应,而对effch不存在门槛效应,并且通过了稳健性检验。

表8 分不同维度农业绿色全要素生产率的门槛效应检验结果

表9 显示了数字金融对不同维度农业绿色全要素生产率的门槛效应回归估计结果,可以看出,随着门槛值的增加,数字金融对techch的负向作用增强,呈现出“倒右半U型”的趋势;虽然数字金融对effch的门槛效应没有通过显著性检验,但是数字金融对effch的门槛效应的基准回归结果和稳健性回归结果均表明,随着农业产业集聚程度的变化,数字金融对effch的增强作用不会发生变化。另外根据数字金融对techch的门槛效应的特点,为了更好地发展绿色农业,应使农业产业集聚程度控制在1.1690以下。

表9 分不同维度农业绿色全要素生产率的门槛效应回归估计结果

四、结论与政策启示

本文实证研究数字金融对农业绿色全要素生产率的影响,结果发现:第一,数字金融总指数和其分维度指标对农业绿色全要素生产率的影响均存在门槛效应,数字金融的数字化程度和支付指标存在双重门槛效应,并且数字金融的数字化程度指标呈现出“倒U 型”的趋势,支付指标的门槛效应呈现出“正U 型”的趋势,而数字金融总指数和其他分维度指标仅存在单一门槛效应,并且均呈现出“倒V 型”的趋势。第二,根据东、中、西三大地区的异质性分析发现,东部地区存在双重门槛效应,呈现出“正U 型”的趋势;中部地区存在单一门槛效应,显现出“左半U 型”的趋势;西部地区不存在门槛效应。第三,将农业绿色全要素生产率划分为techch和effch的异质性分析发现,数字金融对techch存在单一门槛效应,呈现出“倒右半U型”的趋势,而数字金融对effch不存在门槛效应。

基于本文的实证结论可以得到如下政策启示:首先,数字金融可以很好地促进我国绿色农业的发展,然而这一作用效果会受到当地农业产业集聚程度的影响,因此政府在发展当地绿色农业时,应当协调好这两者之间的关系,对于存在“倒U”或者“倒V型”门槛效应的数字金融指标,在应用数字金融发展绿色农业时,应当使其发展处于一定水平之下,而对于存在“正U型”门槛效应的数字金融指标,在应用数字金融发展绿色农业时,应当使其发展跨越一定水平。其次,由于仅有数字金融的支付指标存在“正U型”的门槛效应,因此政府可以引导各大互联网公司和银联等大力发展移动支付业务,并且使其业务下沉,从而更好地发挥支付业务在绿色农业发展中的作用。再次,东部地区的农业产业集聚情况相对更为合理,中、西部地区应当提前做好布局,优化农业产业集聚状况。最后,政府在发展绿色农业时,应当注重提高绿色农业技术的使用效率,同时兼顾加大资金研发农业绿色技术。