中粮糖业并购Tully的经济效益分析

2022-08-23刘小涵张庆萍

刘小涵,张庆萍

(新疆农业大学 经济管理学院,新疆 乌鲁木齐 830052)

中粮糖业是中粮集团旗下控股的上市公司,于1996年在上交所上市。在2013年以前,其主营业务是番茄和食糖。但是番茄市场竞争不断加剧,企业在番茄业务上连年亏损。相反,在糖类市场,消费者对于糖类需求日益旺盛,糖类产量却供不应求,巨大的食糖市场有待开发。因此,中粮糖业决定全资并购澳大利亚Tully糖业——澳大利亚的第4大糖厂,其一是借此谋求以糖类业务为主,番茄业务为辅的业务转型。其二是顺应控股母公司——中粮集团推行的“走出去”与“全产业链”战略,将Tully作为中粮集团跨出国门的又一个落脚点。由此引发我们的思考:(1)企业进行并购是否能实现并购目的,并购是否能为企业带来短期或者长期的经济效益。(2)此次并购是否能为中国农业企业“走出去”提供一些并购方面的参考价值。

一、中粮糖业并购Tully的短期经济效益分析

(一)研究方法和模型构建

本文采用事件研究法,计算中粮糖业并购Tully公司在窗口期间的超额收益率以及累计超额收益率,并根据该数据分析此次并购事件对于中粮糖业的短期经济影响。首先选取事件窗口期,通常是选择事件披露日前后几天作为窗口期。依据中国股票市场的特点,设定中粮糖业并购Tully的事件进行公开披露的前后5个交易日作为窗口期,而事件发生日选定为该事件公开披露日,即2013年4月13日。其次是估计市场模型参数。为了估计市场模型的参数可以代表真实的股价变动,选择事件窗口期前260个交易日作为估计期,即2012年3月8日至2013年4月3日(已经除去该期间内的非交易日)。

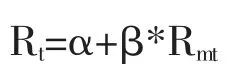

市场模型表示为:

其中,α和β是回归系数,α表示非市场原因产生的平均收益率,β表示该股对于市场收益率波动的敏感程度。Rt表示在第t个交易日公司的收益率,Rmt是第t个交易日的市场收益率,Rt=(Pt-Pt-1)/Pt-1,Pt表示该股在第t天的收盘价,Rmt=(It-It-1)/It-1,It表示上证A股指数第t天的收盘指数。

其中Rt代表公司股票在第t日的实际收益率,即包括此次研究事件在内的实际收益率。R*t为公司第t日的预期收益率,即通过回归分析计算出的不包括该研究事件的收益率。二者之差ARt表示在第t日仅因为研究事件而产生的收益率。CARt代表了从窗口期最初至第t日仅由于事件发生造成的收益率累积数。通过计算出的在窗口期内AR和CAR结果研究此次并购是否为市场认可,是否给企业带来短期的经济效益。

(二)短期经济效益评价

登录巨潮网下载中粮糖业2012年至2013年的交易日收盘价格的资料,计算公司在第t日的实际收益率Rt。使用EXCL和SPSS软件,进行回归分析得出回归方R*t=1.2847Rmt-0.0005,R*t表示中粮糖业在第t日的预期收益率和累计超额收益率(表1)。

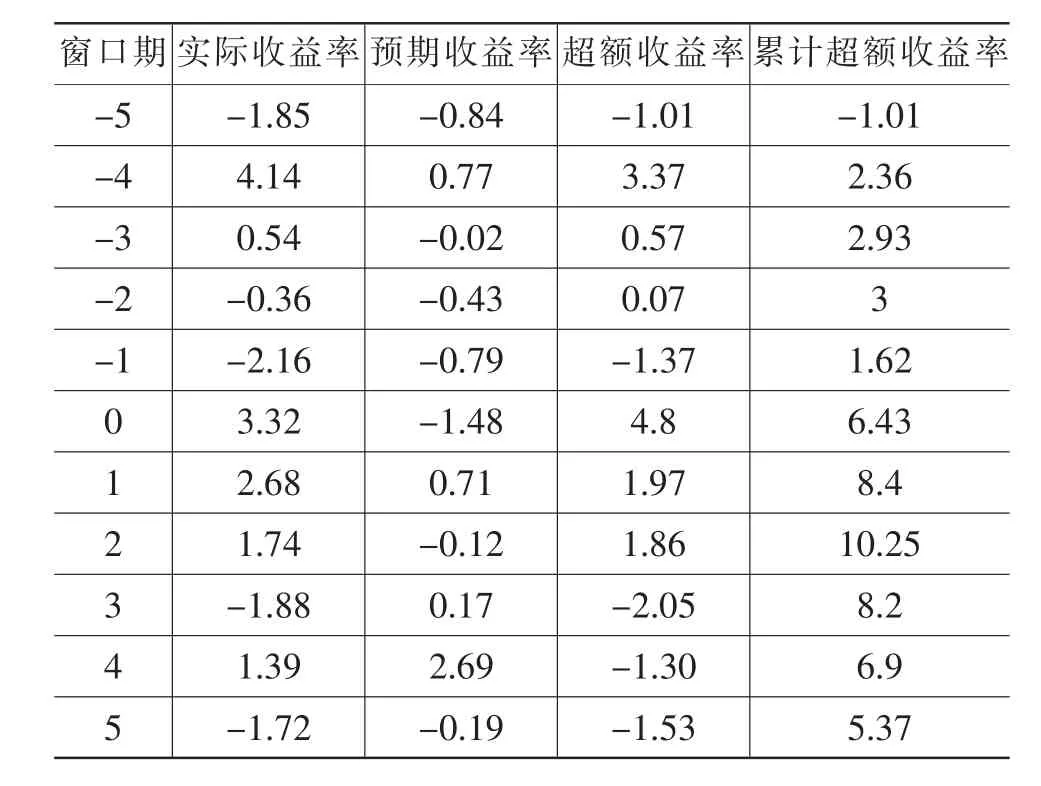

表1 中粮糖业并购Tully的短期经济效益(收益率单位:%)

从表1可知,在窗口期内AR的值存在着正负交替的现象,正数值出现6次,负数值出现5次,说明市场的反应处于波动状态。但存在公告日之前AR的负值居多,伴随着并购事件的公开披露后,AR的正数值居多的情况。在中粮糖业发出并购公告后的3个交易日内产生的超额收益率均为正数,分别为4.8%,1.97%,1.86%。从中可以发现,对于此次并购事件,市场中大多数投资者持看好态度。窗口期内的CAR正值占绝大多数,唯一出现的负值是在窗口期为-5的当天。说明在窗口期间,该并购事件对于公司产生正面效应,对股东财富有正影响。

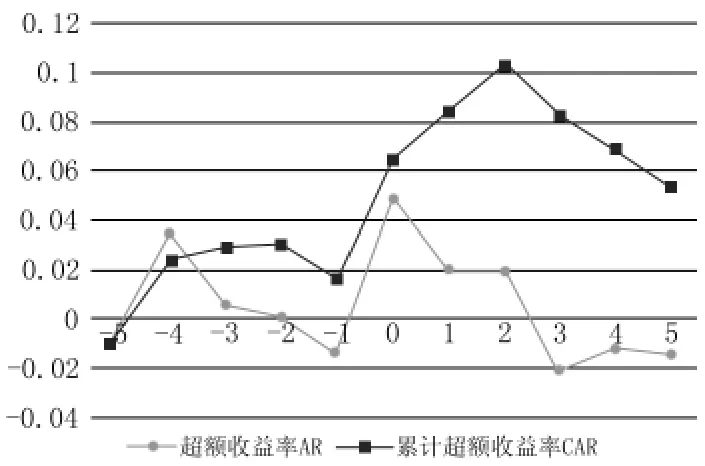

从图1可以看出,AR在窗口期内趋势呈正负值交替波动,其中AR的最大值出现在公开披露日当天,即窗口期为0的当日。说明该消息放出后,投资者看好该并购事件,并且在当日的反应最为强烈。而AR的最小值出现在窗口期为3的当日,对比AR的最大值4.8%,最小值-2.05%,不难发现投资者在股票市场对于该并购事件看涨者相对多于看跌者。

窗口期内CAR虽有波动但总体数值为正,虽然在第3个交易日有回落,但总体仍处于高位。并且在窗口期为0及以后的期间内,CAR的数值明显高于之前期间的数值,说明该事件对于公司短期经济效益在整体上起促进作用。此外,CAR最大值10.25%出现在公告日后第2个交易日,远大于CAR最小值-1.01%,这也从侧面反映该事件对于公司短期经济效应具有正影响。

图1 并购事件对于中粮糖业的AR与CAR趋势图

综上所述,在短期内,资本市场对于中粮并购Tully糖业的事件持看好的态度,这使得在窗口期内,公司的累计超额收益率持续为正。虽然过热的市场反应退却回归理性后,有一定幅度下降,但仍然处于高位,给公司带来了短期的经济效益。

三、中粮糖业并购Tully的长期经济效益分析

(一)研究方法和指标体系的构建

企业进行并购的经济效果主要表现在企业经营能力、获利能力、资源配置与业务定位、风险把控等方面。因此,本文以中粮糖业年报、对外公告等相关资料作为数据来源,使用会计指标法,分别从中粮糖业的营运能力、盈利能力、偿债能力等方面选取指标,从而对此次并购事件的长期经济效益进行定量分析。本文运用SPSS软件进行主成分分析,将选取的多个会计指标变量精简,提取变量中重复的信息并合成少量具有代表性的因子,以保证在得到少数的几个主成分的同时,原变量中的信息不会大量丢失。本文将中粮糖业并购后的长期经济效果设定为F,具体表示如下:

其中,F是运用主成分分析法得到的少数几个主成分的线性组合,Fi是得到的主成分,αi代表各主成分所占的权重,n表示主成分的数量。

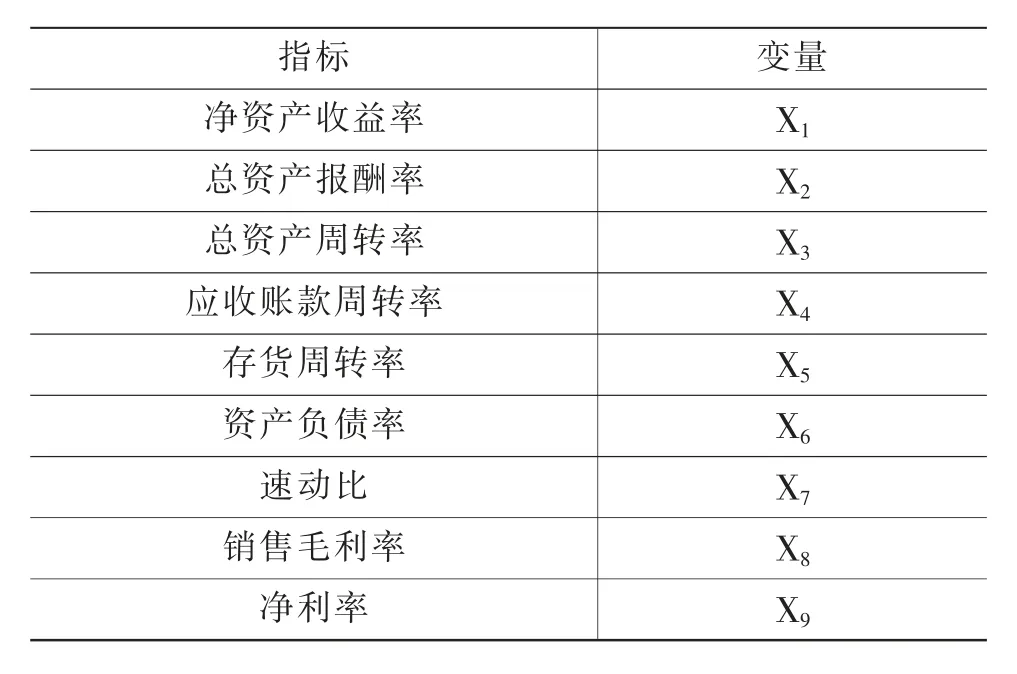

而选取的会计指标主要是根据中粮糖业公开发布的财务报告的指标数据,再结合2020年国务院国资委编写的《企业绩效评价标准值》中食品加工行业的相关评价指标,筛选9个指标组成评价中粮糖业并购后的长期经济效益的指标体系(表2)。

表2 反映并购长期经济效益的指标体系

(二)长期经济效益评价

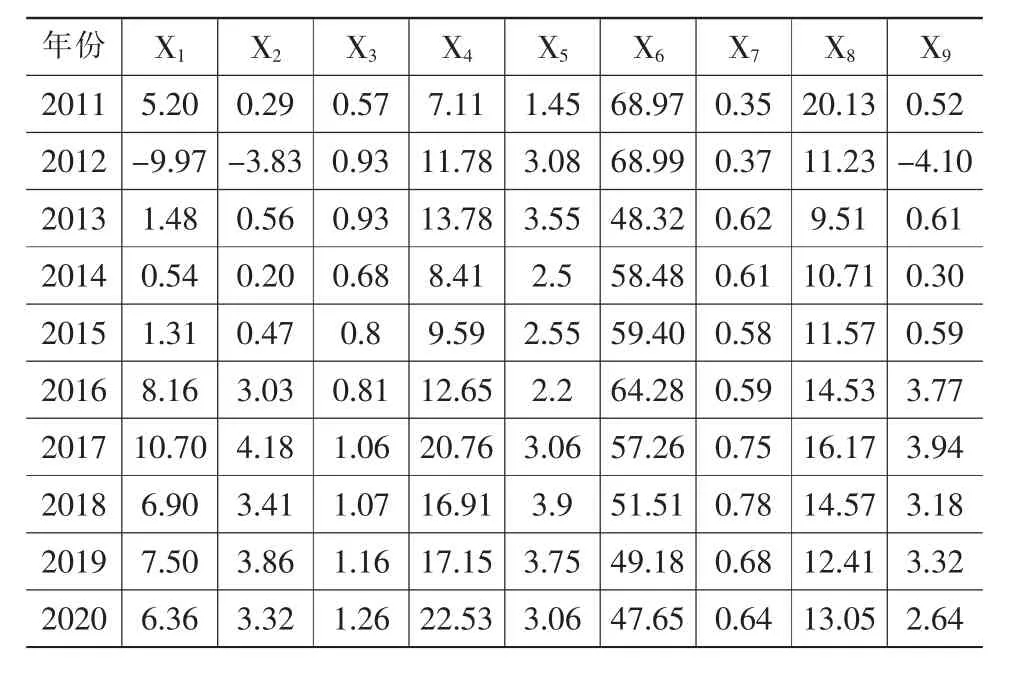

为了能够更加直观地分析和比较数据,本文从东方财富网搜集中粮糖业的财务报告等相关资料,并且整理和汇总该公司2011年至2020年上述指标的数据,应用SPSS软件对上述数据进行主成分分析(表3)。

表3 选取的中粮糖业2011—2020年指标数据 (单位:%)

对于上述变量运用SPSS软件进行数据分析,运行结果如表4。在表4基础上进行主成分分析(表5)。由表5可以看出,第1个主成分的方差贡献率为59.322%,第2个主成分的方差贡献率为27.226%,二者之和为86.548%,大于85%。说明这两个主成分可以包含大部分原始信息,可以作为主成分因子进行分析。

表4 KMO和Bartlett检验

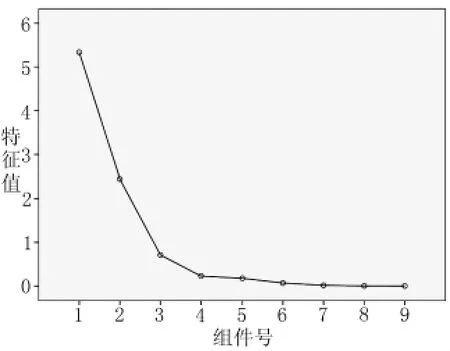

利用图2为主成分分析法的碎石图,可以更好地确定最优的主成分数量。从图中可以发现前2个主成分最适合提取,因为特征值较大说明对解释变量的贡献值也较大,而从第3个开始至之后则逐渐平缓。

表5 总方差解释

图2 碎石图

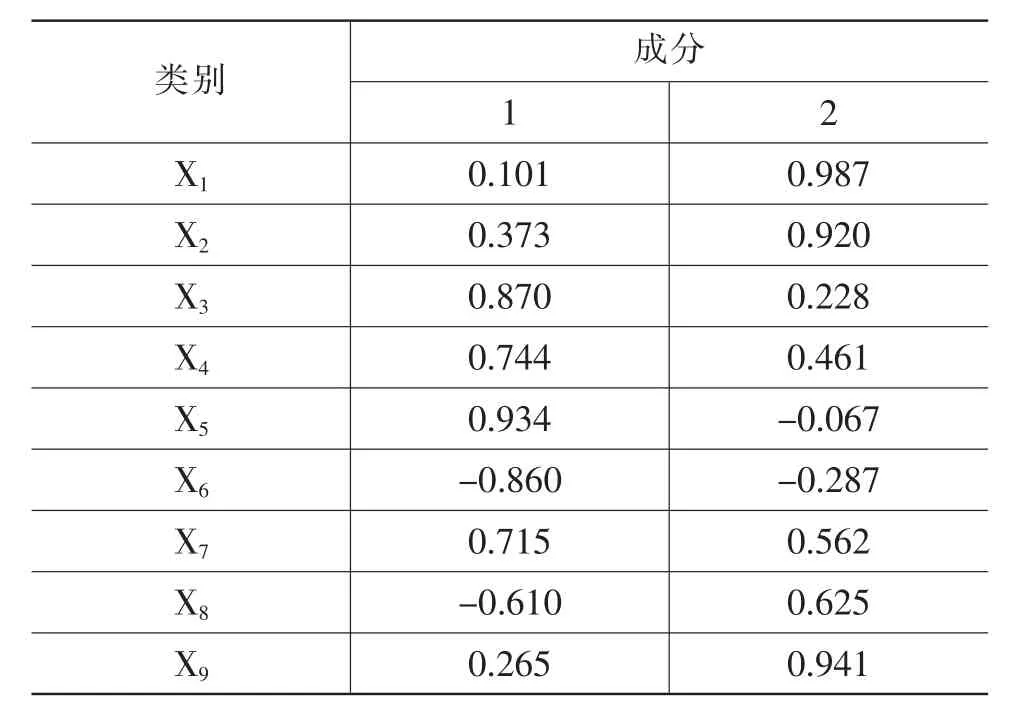

使用最大方差法得到表6的成分矩阵,从表中可以发现X1、X2、X8、X9可以构成第2个主成分,即概括为盈利能力。X3、X4、X5、X6、X7可以构成第1个主成分,即概括为营运能力。

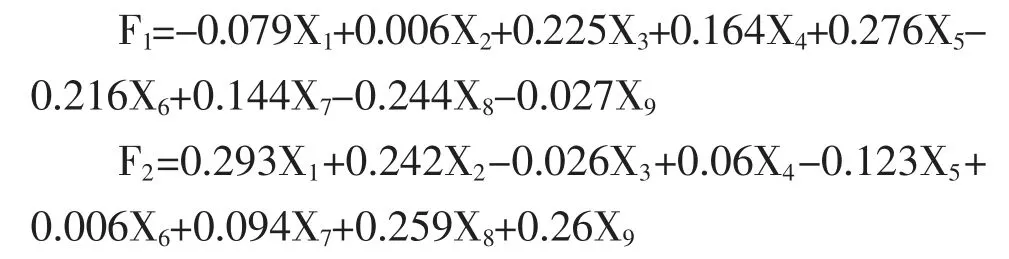

根据表7的得分系数矩阵得到F1F1、F2F2的得分函数,即:

表6 旋转后的成分矩阵a

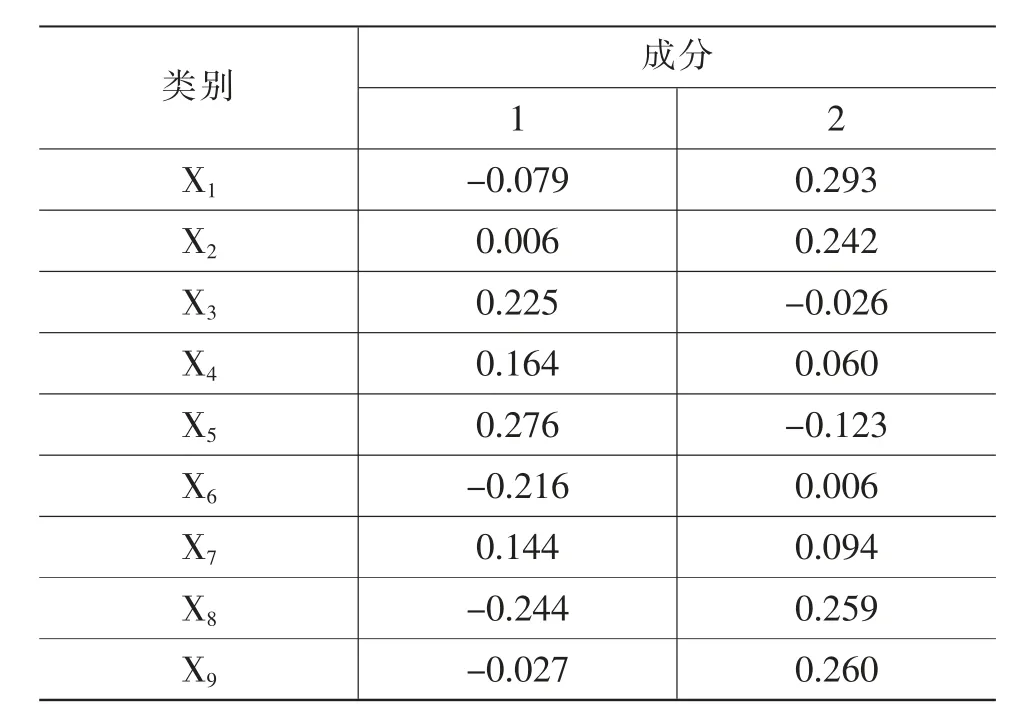

表7 成分得分系数矩阵

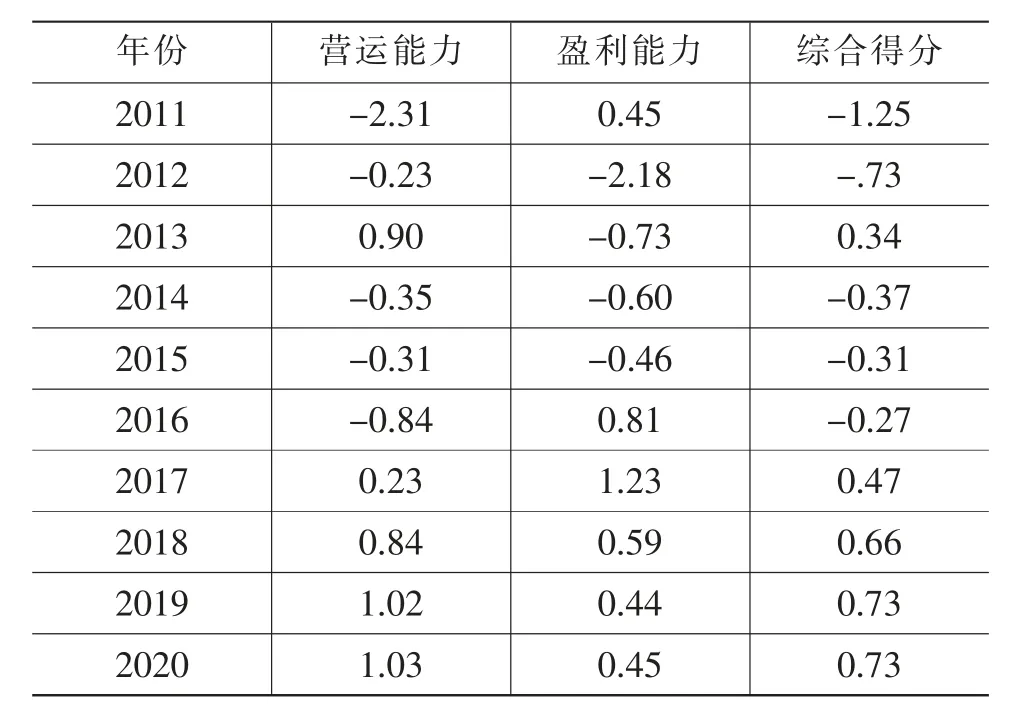

而中粮糖业并购的长期经济效果综合得分F=0.59322F1+0.27226F2。生成主成分得分及综合得分具体如表8所示。

表8 2011—2020年各主成分得分及综合得分

从图3中可以发现,在企业总体经济状况方面,中粮糖业自2013年4月13日公开宣告并购Tully糖业以后,综合得分在前3年较低。但自2016年起,综合能力有一定提升,并且从显著上升转变为持续稳定上升。从该趋势可以看出,中粮糖业在并购发生后的开始几年由于内部整合、业务转型调整,并购的经济效果并不显著。但是随着时间增长,从番茄和糖业齐头并进到主营糖业的成功转型,通过并购Tully以增强对上游供应的把控。上述措施都促进了企业进一步发展,获得了一定程度上长期的经济效益增长。

图3 2011—2020年各主成分得分及综合得分折线图

在营运能力方面,并购后中粮糖业的营运能力F1并没有立即提高,即企业的运营效率没有立即达到并购时的设想:通过并购加快企业生产运作效率和运输效率,并将Tully作为“走出去”的立足点以及糖源供应点。但自2016年起,营运能力有显著提高并且持续增强。可以看出经过并购后内部整合优化,两家企业配合更加默契,达到了提高运行效率的目的。

在盈利能力方面,中粮糖业并购对盈利能力F2起到关键的促进作用。在2013年以前,该企业以番茄和糖业共同作为主营业务,但是由于市场影响,番茄业务存在大量亏损,前景堪忧。与之相反的是市场对于糖类需求日益增强。于是中粮糖业果断并购Tully,加大对糖业投入,逐步剥离番茄业务的决策使得企业在并购后,盈利能力显著提高,企业扭亏为盈。

从图3中F、F1、F2三者关系来看,营运能力F1对于企业长期经济效益影响较为明显。说明相对于企业通过生产产品销售获取利润,提高企业经济效益,企业通过提高内部运行、资金周转,产品周转等内部运行效率,对增强企业经济能力更为重要。所以,中粮糖业更应注重企业内部管理运行方面的问题。

四、结论与启示

中粮糖业并购Tully在一定程度上提高了企业的经济效益。从短期经济效益来看,在企业发布并购公告后,市场认为该消息是利好的,所以有更多的投资人购买中粮糖业的股票。这提高了公司在资本市场获取资金的能力,增加了股东财富。从长期经济效益来看,企业通过并购促进长期经济效益发展。这主要是由于企业经济效益受营运能力方面影响较大,而此次并购加快企业营运效率提升,因此对经济效益产生了较大影响。同时,企业并购后不会立即产生新的经济效益,需要一定时间的并购后整合与调整才会对企业长期经济效益发生作用。

中粮糖业较为成功地通过并购Tully,促进企业长期经济效益。这离不开企业对于市场的把握、对于自身情况的准确分析以及针对现状而提出合适的企业应对策略。面对市场风险,中粮糖业没有盲目并购,而是有选择性地针对前景较好的糖类企业进行后向一体化并购,不仅有利于实现集团“走出去”战略,还有利于企业对于供应环节的把控,为企业稳定持续生产提供条件。在并购策略方面,中粮糖业并购为中国农业企业“走出去”提供了一定的参考价值。