银行小微赛道价值凸显

2022-08-22方斐

方斐

2022年6月,各项贷款新发放贷款利率均继续环比下行,企业贷款利率至有数据以来的历史低位,同时按揭贷款利率受LPR下行影响有较大降幅,降至2017年6月以来的低位。新发放总贷款、一般贷款(不含票据和按揭)、企业贷款、票据、按揭利率分别为4.41%、4.76%、4.16%、1.86%和 4.62%,环比3月分别变动-24BP、-22BP、-20BP、-54BP和-87BP。

我们可以从定价和结构维度,对新发放贷款利率变动进行拆解,以探究新发放各项贷款利率及环比变动的具体情况及背后的意义。

分类别来看,企业贷款利率环比下降20BP;预计主要由新发放企业贷款定价下行带动。从结构维度来看,预计对利率贡献保持稳定。6月中长期企业贷款占比较3月保持稳定。从社融数据看,6月新增企业中长期贷款占比达67.7%,较3月总体保持稳定。从定价维度来看,由于结构总体保持稳定,可以判断新发放企业贷款的定价有较大程度下移。一方面,5月5年期LPR有15BP的下行,直接带动中长期企业贷款定价下移;另一方面,从供需角度来看,二季度各地疫情有不同程度发散,企业的融资需求仍然维持在低位、4-5 月银行新增贷款仍是较大比例的投向票据,在供给相对充裕、需求相对较弱的背景下,预计银行新发放的对公贷款利率仍是保持低位略降的趋势。

一般贷款(不含按揭和票据)利率环比下降22BP,预计主要还是利率因素拖累,零售信贷占比是提升的。从定价维度来看,企业贷款利率环比下降20BP、票据融资环比下降54BP,对一般贷款利率下行有所拖累。考虑二季度1年期LPR并未有变动,预计居民短期信贷定价总体平稳。从结构维度来看,零售信贷占比环比是提升的,结构对利率是正向贡献。6月新增居民短贷占比较3月小幅提升1.5个百分点(一般贷款口径包括企业贷款和居民短贷)。

资料来源:人民银行,中泰证券研究所

中泰證券认为,总发放贷款利率环比下降24BP,降幅高于企业贷款利率,亦有按揭利率环比大幅下降的影响,6月票据冲量因素有减弱。按揭利率环比下降了87BP,6月新发放按揭贷款利率 4.62%,已经是2017年以来的最低水平,降幅高于5年期LPR的降幅,一定程度反映出在实体经济偏弱、同时烂尾楼事件发酵影响的情绪下,居民贷款需求有一定程度的走弱。社融数据显示,6月新增居民中长期贷款占比13.6%,较3月有小幅回暖,结构因素相较3月贡献变化不大,但较往年同期30%左右的占比仍是明显偏弱,亦反映出当前居民按揭需求相对偏弱。

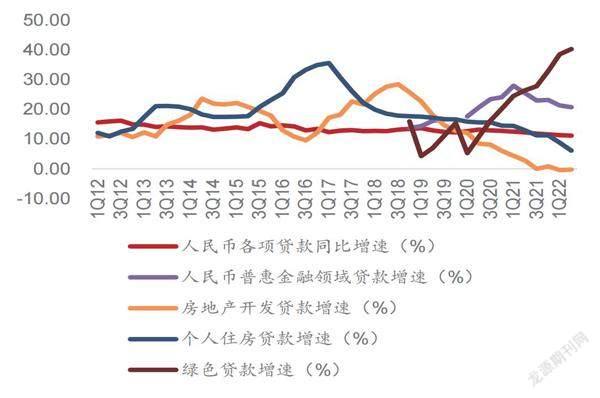

央行积极完善结构性货币政策工具体系,发挥信贷政策的结构引导作用。2020年以来,人民银行积极运用支农支小再贷款、再贴现等工具,接续创设普惠小微贷款支持工具、碳减排支持工具和支持煤炭清洁高效利用专项再贷款、科技创新再贷款、普惠养老专项再贷款、交通物流专项再贷款等结构性货币政策工具。通过提供低成本再贷款或激励资金的方式设立激励相容机制,引导金融机构优化信贷结构,实现金融资源向普惠金融、绿色发展、科技创新等领域精准倾斜。由此可见,结构性货币政策继续发力,将逐渐推动中国信贷结构的缓慢演变。

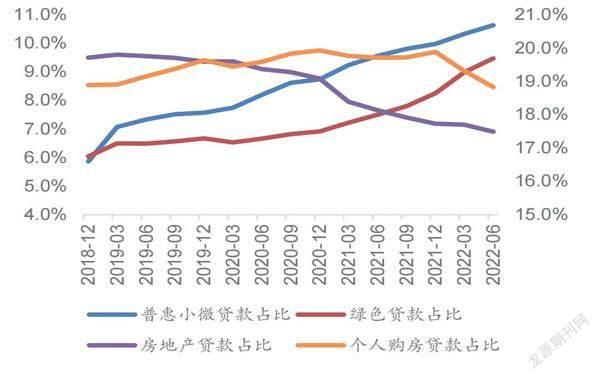

配合经济结构变迁和结构性货币工具,信贷结构逐步演变,更好促进实体经济发展。2010年以来,伴随着城镇化步伐加快、经济结构转型和稳增长、调结构的政策推动,中国信贷结构呈现出“制造业筑底企稳、普惠小微稳步提升、基建高位缓落、房地产冲高趋降”的变化特征,特别是2019年以来信贷结构明显改善。制造业中长期贷款自2020年6月以来持续保持20%以上的高增速,比重从2010年17%趋势性下行至2020年9%的势头得到遏制,2022年年中占比为9.4%。普惠小微贷款余额达22万亿元,从2019年占比总贷款 7.6%上升至2022年上半年的10.6%,房地产贷款则从2019年占比29%下降到2022年上半年的25.7%。

绿色信贷同比增速持续走高,2022年年中同比增长40%。绿色信贷短期可以托底房地产贷款增速下滑带来的资产缺口;从中长期看,绿色资产可以作为结构优化调整的产业体系补充。根据中泰证券对2022年绿色信贷对房地产贷款替代的测算:在2022年房地产开发贷同比增速为-10%、绿色信贷同比增长35%的假设下,预计2022年上市银行绿色信贷同比多增1.2万亿元,房地产开发贷款预计较2021年同比少增7400亿元,绿色信贷的增量可以弥补开发贷的缩量,从而实现托底。从中长期维度来看,根据发改委和清华大学气候变化与可持续发展研究院的测算,未来40年绿色投资增量资金需求将达130万亿元,保守测算2060年绿色资产占比总贷款预计在20%左右,作为结构优化调整的产业体系重要补充。

后续货币政策预计还是较为宽松,配合结构性的货币政策。当前国内外宏观环境复杂,制约货币政策大幅收紧的因素较多,预计后续总量货币政策整体还是较为宽松。从外围环境看,全球经济增长放缓,通胀高位运行,地缘政治冲突持续;而国内受到疫情、地产产业链下行影响,经济恢复基础尚需稳固。未来央行发挥好货币政策工具的总量和结构双重功能,兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,不超发货币。通过结构性货币政策工具积极做好“加法”,促进金融资源向重点领域、薄弱环节和受疫情影响严重的行业、市场主体倾斜,培育新的经济增长点。

资产端的定价压力,核心本质是由资产荒延伸引致的,因为真实有效信贷需求不足,而不得不通过票据冲量、价格战等方式抢夺客户以完成资产规模投放的目标。由此,衡量综合贷款定价能力,还需回归到银行资产端的获取能力,而在地产相关链条主体加杠杆力度减弱的背景下,城商行、农商行真实信贷需求充足,板块资产确定性最高,主要是区域和渠道优势,以及渠道优势基础上的客群定位。

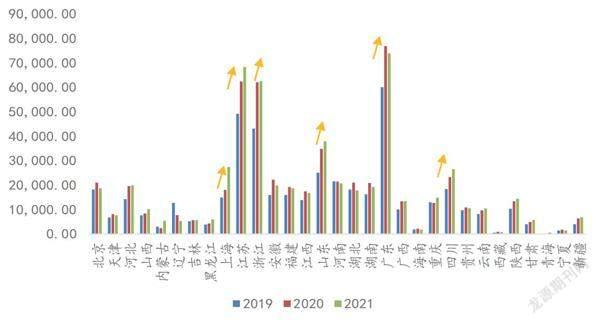

信用分层这些年愈发明显,资金向经济发达省份聚集。银行新增信贷资金更加集中在经济发达地区,江浙沪、广东、山东、四川等地近年的新增信贷占比总新增信贷呈上升趋势;中西部地区新增信贷占比则边际下行。对应上市银行情况看,上市的城商行、农商行多在东部发达省份,受益于区域融资需求旺盛,资产规模扩张保持高增长,如第一梯队的宁波银行、成都银行和齐鲁银行,主要信贷投放省份分别为浙江、四川和山东。而全国性的银行,如国有大行和股份制银行资产增速则基本跟随名义GDP增长而扩张,总体资产增速进入平稳增长期。

中小银行基于渠道优势,近年发力细分赛道,在细分客群方面有一定的竞争力。上市农商行在监管要求下做小做散做沉,近年更加下沉挖掘细分赛道客群需求,对公端制造业、批零业、零售端经营贷均有较好的增长。城商行虽然也面临地产缺口问题,但相较股份制银行而言,城商行除去区域优势以外,城商行对公端与地方政府关系更近,基建项目储备较好,一定程度上可以对冲地产缺口。另外,城商行深耕中小企业客群,在户均1000万元左右的小企业上,不少城商行在网点数量、当地政企关系方面拥有一定的竞争力,在渠道的下沉度方面较股份制银行有优势。

资料来源:Wind,中泰证券研究所

从资产投放的维度看,2022年的基建和制造业强省的制造业投放的规模确定性会更强,全年基本面確定性最强的还是区域布局较好的城商行板块。从定价的维度看,服务中小企业的银行,对客群的议价能力也会更强。

他山之石可以借鉴,美国中小银行估值溢价明显,存在众多高估值的优质中小银行。道琼斯KBW地区银行指数PB估值相较于大型银行估值溢价长期维持在50%以上,甚至可以达到100%。不过,在经济大幅下行时期,中小银行估值溢价会大幅下降,相对大盘也难有超额收益。因此,投资优质中小银行,宏观经济仍是核心要素。

美国优质中小银行虽大都位于经济较好的区域,但经营模式多样化,分析5家差异化明显的优质中小银行,或可更深刻认识中小银行的经营本质。硅谷银行主要服务PE/VC和高科技企业,投贷联动模式是国际认可的典范。第一共和银行聚焦于服务大都会高净值客户或潜在高净值客户,非常注重客户体验,致力于为客户提供优质的住房贷款服务。华美银行将视角聚焦于华裔客户,是全美以华裔为主要市场的银行中规模最大的,并将业务拓展到中国。科默斯银行为中小企业提供工商业贷款,并大力发展财富管理业务。夏威夷银行经营模式传统,但具有独特的地理位置优势。5家银行ROE均持续高于行业水平,其中资产质量优异是共有的核心优势。

中国高盈利银行主要分为两类,一是纯线上互联网银行,二是深耕小微的城商行、农商行。纯线上模式需要多维度海量数据为支撑,难以复制,目前发展较好的都是大股东能提供数据资源的银行。小微信贷探索出了三种模式:人海战术+IPC技术、信贷工厂模式、大数据风控模式。大数据风控基本上是大型银行在用,中小行普遍采用的是人海战术+IPC技术,以常熟银行为代表的少部分银行则将信贷工厂模式与传统的人海战术+IPC技术融会贯通,并逐步融入了大数据风控模式,即所谓的常熟小微模式。常熟银行将其模式成功复制到了村镇银行,证明了该模式可复制性强。

当前中国经济步入发展新阶段,小微企业日益重要,政策向小微倾斜力度加大。加上过去几十年金融资源向大中型企业倾斜,导致小微领域金融服务严重不足,因此,未来小微领域空间广阔。近年来,部分中小银行逐步探索出了优异的小微业务模式,在小微领域大放光彩,并且小微模式的可复制性强,打开了银行的成长空间。当前,上市银行中常熟银行是佼佼者,张家港行“两小战略”持续深化,取得了重大突破。江阴银行2019年开始大力拓展小微业务,业务进展顺利。瑞丰银行始终坚持“支农支小”战略,依托德国IPC微贷技术,提炼出“三分三看三重”的小微技术操作模式。综合来看,小微赛道是未来银行板块最具投资价值的领域,银行小微赛道长期价值凸显。