数字化通用财务系统审计报表自动纠错方法

2022-08-17杨莹

杨莹

(云南省公路局楚雄公路局,云南楚雄 675000)

1 引言

数字化通用财务系统审计报表时,由于初始数据错误或审计操作方式错误,可能会出现数据错误,从而失去审计意义[1-2]。自动纠错法是用来纠正传输或存储数据过程中产生的错误数据的一种方法,现阶段国内外相继提出了基于完整性的纠错方法、基于参考矢量的纠错方法和基于人工智能的纠错方法,但上述两种方法都存在着纠错能力差、时间占用大、纠错效率低等问题,因此,在传统纠错方法的基础上,针对数字化通用财务系统的特点,对自动纠错方法进行优化设计,以提高纠错的精确性,提高纠错速度,从财务方面保证企业的稳步发展。

2 通用财务系统审计报表自动纠错方法

审计报表自动纠错方法优化是在通用财务系统的基础上,针对系统审计功能进行分析,并通过错误检测、错误定位等步骤,确定审计报表是否存在错误数据,并通过重新审计的方式计算出真实的审计结果,进而得出审计报表中的错误误差,实现对财务系统审计报表的自动纠错。

2.1 通用财务系统审计功能运行机制

数字化通用财务系统的基本功能结构如图1所示。

图1 数字化通用财务系统功能结构图

审计师利用数字化通用财务系统进行数据分析,指审计师根据审计事项、对象,对被审计单位的数据进行各种计算、挖掘、分析,从而得出审计结果的过程,其数据分析方法主要有:重算、核对、抽样、判断、预测等[3]。现实中,审计职能运行机制可分为预算编制审计、指标管理审计、支出管理审计、总预算管理审计等几种类型。就拿预算审核来说,这种审核就是财政部门根据预算法和其他相关法律、法规,参照上一年的预决算和当年的收支情况,按规定的时间和程序编制和批准预算的过程[4]。各个部门在编制各种类型的收入预算时,要根据不同收入的具体情况分别测算,所有收入汇总后形成该预算部门的收入预算。同样地,也可以得出财务系统中其他审计方法的具体审计内容。电子数据在财务系统中的查询、审核,主要包括进行业务数据与财务数据内部数据关系的审计业务数据与其他业务数据之间的比对等,通过不同层次、不同角度的比对分析,找出其中的差异,找出薄弱环节,从而成为审计工作的重点方向[5-6]。

2.2 财务系统审计报表数据采集

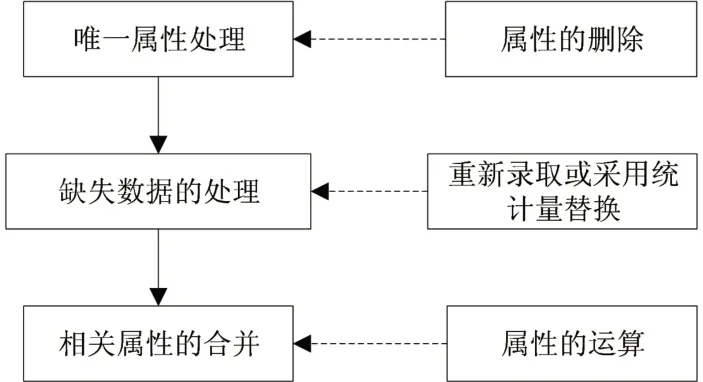

利用通用财务系统审计功能的数字化运行,将审计报表输出到财务系统,利用数据采集程序获取审计报表中的相关数据。该数据采集模块主要实现服务器数据采集和人工数据采集。通过在财政部门部署一个数据采集服务器,通过电子政务内部网络连接,实现数据的实时采集功能,实现数据的实时采集[7]。审计部门机房内还设置了两个服务器,一个是数据处理服务器,负责审计财务预算执行情况,处理和存储审计数据;另一个是数据分析服务器,负责平台模型建设的执行,以及审计人员用于查询和分析的模型建设。最初收集的审计报告数据被预处理,处理结构如图2所示。

图2 审计报表数据的预处理结构图

唯一属性是指姓名、工号等特征,在处理唯一属性时,能够唯一地识别出待识别样本的特征,而对异常数据没有任何作用,可以直接删除[8]。对缺失值的处理分为两步,一步是查找缺失值的位置,另一步是对其进行填充。对具有明显相关关系的特征数据,可以通过对数据进行操作,将相关数据合并成一条数据,并将其它数据删除。实现了数据合并,减少了运算量。

2.3 自动查找审计报表错误数据

审核报告错误数据主要分为由审核操作错误引起的数据丢失和由操作错误引起的数据丢失,最后是由人为修改、系统攻击等引起的数据局部出错。一般情况下财务系统审计报表中的数据存在以下勾稽关系:

式中,P和P′分别对应的是利润表上利润总额的累计数、未分配利润数及其初始值。参数H表示的是货币资金数,xi和yi分别为当月的现金余额和现金等价物余额。B为当年的净资产变动累计数,Z1和Z0分别为净资产合计及其年初始值。当自动查找审计报表错误数据时,首先要检查审计报表之间的勾稽关系是否正确,从而确定所收集到的财务系统审计报表数据中是否存在由审计操作错误引起的错误数据。

在此基础上对数据的完整性进行检测,随机生成一个参数keya,b,然后发送到k+m 个服务器上存储审计报告数据,各个服务器根据收到的keya,b返回相应的检测值。假设服务器Si收到keya,b,根据keya,b生成长度为b-a的字节流θ。然后将采集的审计报表原始数据Fi,j和冗余数据Ei,j中第a个字节到第b个字节之间的数据分别与字节流θ进行如下运算:

在收集的审计报表数据结尾记录公式(2)中得到的数据,并计算fi,计算公式可以表示为:

把公式(3)的计算结果发送回客户机,客户机接收到所有服务器返回的值,在Q中检查是否一致,即计算是否满足:

如果等式成立,则数据是完整的,否则表示数据已被破坏或丢失。最终,利用孤立点检测算法,确定财务系统审计报表中是否存在篡改所导致的错误数据。根据使用者预先预期的孤立点数目,使用公式(5)计算每个物体到其它物体的距离。

式中,xik和xjk分别为任意两个财务系统审计报表数据值。然后计算每个对象与其他所有对象之间的距离,并提取距离最大的数值,如果该值大于设定的阈值,则表明这个点是孤立点,即在所收集的审计报告中存在第三类错误数据,否则不存在。

2.4 财务系统审计报表自动纠错

根据审计报表错误数据的自动查找结果,针对存在错误的审计报表进行纠正处理,通过确定错误位置和计算错误误差等步骤,得出最终的纠正结果。

2.4.1 审计报表数据错误位置确定

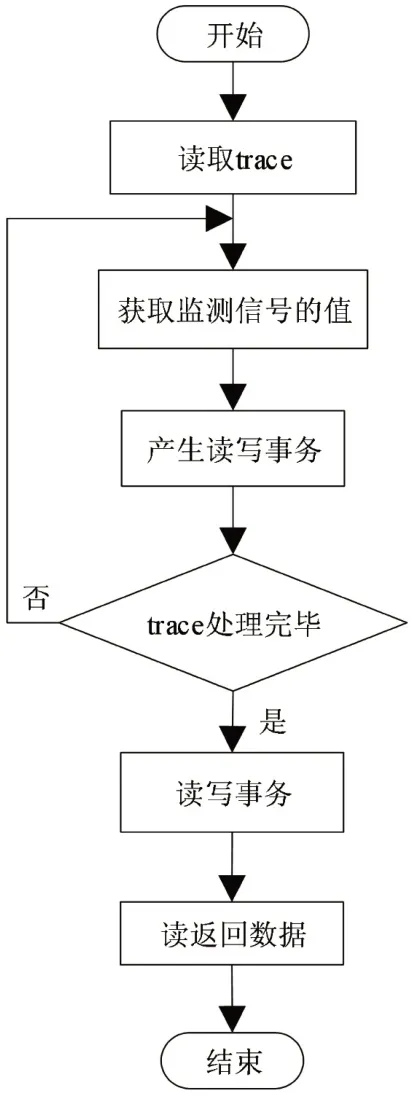

利用存取痕迹实现数据的错误定位,首先记录财务系统的审计存取痕迹,每隔一段时间记录一个检查点,并将存取痕迹的检查点记录结果生成trace文档输出。将生成的trace文件进行后处理,如图3所示。

图3 错误定位方法中后处理流程图

按照图3中的运行流程,通过获取监控信号的值,实现对读写事务序列的生成,并在此基础上访问脱机状态下的审计报告数据,比较该数据点是否存在错误,如果不存在,则继续访问,如果存在,则启动触发条件,退出后处理程序,输出该点的位置信息,作为定位错误数据的结果。在启动触发条件后,将检查点恢复到原来的位置,直至出现错误。

2.4.2 财务系统审计报表误差计算

数字财务系统中审计报表的正确数据可直接通过再审计得到,从而可根据公式6计算出审计报表的误差值。

式中,K和K0分别表示正确审计数据和当前审计数据。若K0大于K则得出的误差结果为负值,在纠正过程中以负值作为计算数据。

2.4.3 审计报表错误数据纠正

结合审计报表数据错误位置和误差的求解结果,对于错误数据进行校正处理,即在错误数据的位置上将误差结果的相对值代入其中,并与当前的审计报表数据进行相加计算,并用计算结果来代替当前的数据结果。另外对于审计缺失的数据,需要调用财务系统中的其他审计方式,重新得出审计结果,通过新审计报表数据的导入,实现数据的恢复。

3 测试实验分析

以测试审计报表自动纠错方法在数字化通用财务系统中的纠错能力,设计性能测试实验,并采用多次实验取平均值的方式得出可信度较高的测试结果。

3.1 测试实验环境

硬件上主要由单主机配置;Q9400 Intel Core多核处理器,时钟2.66GHz,时钟4GHz,4 核4 线程,数据宽度64 位,一级缓存容量800MHz;主机采用两块硬盘,均为内部数据WD10EAR,接口为SATAII,速度5400rpm,容量为4gb,DD命令的读取速度约为87mb/S,写入速度约为67mb/S,主要应用于可视化软件开发工具BorlandDelphi7.0中。

选择某企业近5年来的财务数据作为实验的数据样本,将其导入到实验环境中,实验中准备的财务数据均来源于企业财务部门的历史数据库。

3.2 审计报表错误数据设置

实验中准备的财务数据及其审计报表数据均为正确数据,通过修改审计程序以及人为改动,生成实验中所需的审计报表错误数据,并在此基础上进行自动纠错测试。按照不同的实验组别,分别审计报表中的错误数据数量和位置。共设置8组实验,通过检测纠正处理后错误数据的数量,得出纠错方法的正确纠错数量,从而反映出设计方法的纠错能力。

3.3 测试与实验结果分析

为了形成实验对比,分别设置传统的审计报表纠错方法和文献[7]中提出的企业财务报表粉饰数据的诊断纠错方法

作为实验的两种对比方法。将三种纠错方法应用在相同的审计报表测试样本中,通过纠错前后错误数据量的统计,得出反映纠错能力的测试结果,如表1所示。

表1 性能测试结果

通过对表1中数据的统计计算,发现三种纠错方法的正确纠错率分别为82.5%、90.7%和98.4%,由此可见设计的数字化通用财务系统审计报表自动纠错方法的纠错能力更高。

4 结束语

财务系统的使用能够指导公司的库存、采购、销售和生产,为企业的决策提供准确的财务信息。目前,金融体系已实现数字化转型,具有代表性的通用数字金融体系是用友金融体系。数字通用财务系统中审计报表自动纠错方法的设计与应用,可以有效地解决财务系统中的数据错误问题,保证财务信息的准确性和完整性,对企业的长期经营具有重要意义。