基于CIE-CEAM模型的中国工业“双碳”路径模拟

2022-08-15禹湘,娄峰,谭畅

禹 湘,娄 峰,谭 畅

(1. 中国社会科学院大学,北京 102488;2. 中国社会科学院生态文明研究所,北京 100710;3. 中国社会科学院数量经济与技术经济研究所,北京 100732;4. 清华大学地球系统科学系,地球系统数值模拟教育部重点实验室,清华大学全球变化研究院,北京 100084)

习近平在2020 年9 月22 日召开的联合国大会上承诺中国“二氧化碳排放力争于2030 年前达到峰值,努力争取2060 年前实现碳中和。”随着美国重返《巴黎协定》,应对气候变化和努力实现碳中和已成为世界共识和全球大势。中国作为世界第二大经济体和第一大碳排放国,适时提出更具雄心的减排目标,既为全球绿色低碳发展做出了表率,也对中国实现应对气候目标提出了更高的要求。

工业是立国之本,强国之基。“十三五”期间中国工业占全国GDP 的比例为33%[1]。同时,工业碳排放也是中国碳排放的主要来源之一。中国的产业结构偏重,工业能源消费总量一直呈增长趋势,“十三五”期间,中国工业能源消费总量占全国能源消费总量约为65%[2]。在快速工业化进程中,中国政府制定了一系列政策与措施,大力提升工业能效水平,积极构建绿色低碳的工业体系,有效减缓了中国工业碳排放增长的速度。未来,中国工业碳达峰的时间与质量在一定程度上决定着中国碳达峰目标能否顺利实现,也是确保中国在碳达峰后顺利实现碳中和的重要因素。

目前,有关中国工业碳达峰与碳中和的研究主要集中在实现“双碳”目标的时间和路径。有关工业碳达峰与碳中和时间预测的研究主要包括:清华大学牵头的“中国长期低碳发展战略与转型路径研究”项目组[3]的研究表明:在2 ℃目标情景下,与中国工业化石燃料燃烧相关的二氧化碳排放约在2025 年达峰,峰值约为52 亿t;在1.5 ℃等更为严苛的气候目标下,则要求中国工业碳排放在2020年后开始以6%左右的速度迅速下降;到2050年,工业仍将约有8 亿t 二氧化碳排放。Zhang 等[4]构建的China-TIMES-MCA 模型预测结果表明,到2050 年中国工业部门与能源相关的二氧化碳排放量在所设定的PEAK20、PEAK25、PEAK30 情景(这三种情景分别指在2020、2025、2030年采取有力度的减排措施实现碳达峰目标后,再进一步实现碳中和目标的不同情景)下将分别下降到4~17 亿t、3~15 亿t 和3~11 亿t,其中,工业过程二氧化碳排放相较2020 年将减少72%~91%。张希良等[5]采用中国—全球能源经济模型(China-in-Global Energy Model,C-GEM)预测认为,工业部门是减排难度较大的部门,在碳中和情景下到2060 年仍将排放近4 亿t 二氧化碳。余碧莹等[6]采用国家能源技术经济模型(C3IAM/NET)预测表明,在能源系统大力减排并大规模部署CCUS的情景中,2020—2060 年期间工业直接累积的二氧化碳排放约占全国的35%,相比于政策照常情景,工业的直接二氧化碳减排责任为29%。Duan 等[7]集合了IMAGE、POLES、REMIND、GCAM、IPAC 等模型的研究认为在1.5 ℃目标下工业仍将是中国未来二氧化碳排放最大的贡献部门,在不同模型预测下如果不采取额外的减缓政策,2030 年中国工业二氧化碳排放将占全国能源相关二氧化碳排放的48.7%~75.2%。上述研究均表明,在中国未来碳达峰与碳中和发展路径上,工业仍将是最为重要的二氧化碳减排领域之一。

有关工业实现碳达峰与碳中和的路径研究中,许多研究从能源转型与生产技术的角度提出了解决方案:丁仲礼[8]认为工业领域要在2030年前完成利用煤+氢+电取代煤炭工艺过程的大部分研发和示范;在2040 年前要全面推广用煤/石油/天然气+氢+电取代煤炭的工艺过程,并在技术成熟领域推广无碳新工艺;2050年前工业领域的低碳化改造应基本完成,力争到2060 年留出15 亿t左右的二氧化碳排放空间,分配给水泥、化工、某些原材料生产和工业过程等“不得不排放”领域。Duan 等[7]认为通过产业结构调整、能源低碳转型和能源效率提升,中国工业二氧化碳排放可在2030—2050 年期间下降50%,其中能源效率提升所带来的能源需求大幅减少对二氧化碳减排贡献最大,其次则是使用清洁能源替代化石燃料。Jiang 等[9]利用IPAC 模型重点评估了氢能在钢铁、化工等工业领域中的减少二氧化碳排放的潜力,在1.5 ℃目标情景下,到2050 年氢基炼钢在钢铁生产中所占比例需达到49%,氢制甲醇、乙烯、氨等生产技术在上述主要化工产品生产中所占的比例分别需达到55%、50%、100%。

已有研究多将工业视为整体,或关注某个工业细分行业,例如对钢铁[10-14]、建材[15-18]、石化化工[19-20]、有色金属[21-24]等行业在碳达峰与碳中和目标导向下的发展路径进行研究,其研究表明,钢铁、建材、石化化工、有色金属为代表的重点工业行业间减排路径的选择存在较大异质性,例如钢铁行业对煤基炼钢的高度依赖需要进行大规模的超低碳技术改进,建立以电炉钢、氢能炼钢为主的钢铁低碳产业体系[25-27];建材行业大量的工业过程碳排放无法通过低碳能源转型来实现,则需要通过改变原燃料结构的方式深度减排[28-31];有色金属行业则需要积极推动清洁能源替代与提高再生金属利用率等[32]。

由于工业各重点行业之间异质性高,增加了工业碳达峰与碳中和路径研究的难度。有关工业整体碳减排路径的研究虽较为丰富,但缺乏对工业与重点工业行业在实现碳达峰与碳中和目标导向的联动和协同分析。因此,亟需对中长期中国工业整体及分行业的深度二氧化碳减排路径进行研究。为此,文章首先构建了中国工业及重点工业行业二氧化碳排放清单,解析工业及重点工业行业碳排放历史特征与发展现状;基于此构建了中国工业经济-碳排放评估模型(China Industry Economy-Carbon Emission Assessment Model,CIE-CEAM),对不同情景下工业及重点行业二氧化碳排放的发展趋势和路径进行研究并形成了工业整体以及与之相对应的重点工业行业碳达峰与碳中和发展路径。

1 研究数据和方法

1.1 工业碳排放的数据核算

1.1.1 工业碳排放核算范围

文章所采用的工业二氧化碳核算范围为范围一,即化石燃料燃烧产生二氧化碳排放与工业生产过程产生二氧化碳排放。根据《国民经济行业分类》(GB/T 4754-2017)分类,工业行业包括采矿业、制造业和电力、热力、燃气及水生产和供应业共3个门类,但在该研究中不讨论电热能源供应部门,因此该研究中工业包括采矿业与制造业两类,即从第06 类(煤炭开采和洗选业)至第43 类(金属制品、机械和设备修理业),共38个大类。工业重点行业包括四个主要行业:黑色金属冶炼和压延加工业(以下简称钢铁行业);非金属矿物制品业(以下简称建材行业);石油、煤炭及其他燃料加工业和化学原料和化学制品制造业(以下简称石化化工行业)与有色金属冶炼和压延加工业(以下简称有色金属行业)。

1.1.2 工业碳排放核算方法

工业化石燃料燃烧产生二氧化碳排放的计算公式为:

其中:CEij是工业部门j所消耗能源品种i所产生的二氧化碳排放,共包括了38 个工业行业和17 种化石燃料燃烧所产生的二氧化碳排放;ADij为化石燃料的消费量,数据来自《中国能源统计年鉴》;NCVi为燃料热值,为单位物理量燃料i 在氧气中充分燃烧所产生的热量;CCi为含碳量,即化石燃料i 每单位热值所产生的二氧化碳排放量;Oij是化石燃料i在工业部门j燃烧时的氧化率。

工业生产过程二氧化碳排放是指原材料在工业生产过程中除燃料燃烧之外的物理或化学变化造成的二氧化碳排放,等于各工业产品产量乘以该产品工业过程排放因子,如式(2)。

其中:ADt为工业产品t的产量,作者计算了19种工业品生产过程的二氧化碳排放,包括:钢材、水泥熟料、石灰、平板玻璃、甲醇、合成氨、炼油、煤制油、煤制气、乙烯、电石、烧碱、煤制乙二醇、轮胎、石化化工其他、铝、铅、锌、镁。各工业主要产品产量数据来自《中国统计年鉴》《中国工业统计年鉴》以及行业协会的统计。EFt为工业产品t的工业过程排放因子,石灰和电石的排放因子来自《省级温室气体清单编制指南》,水泥、平板玻璃、铝、铅、锌、镁来自于《2006 年IPCC 国家温室气体清单指南》,其余过程排放因子源自行业调研。

1.2 中国工业经济-碳排放评估模型

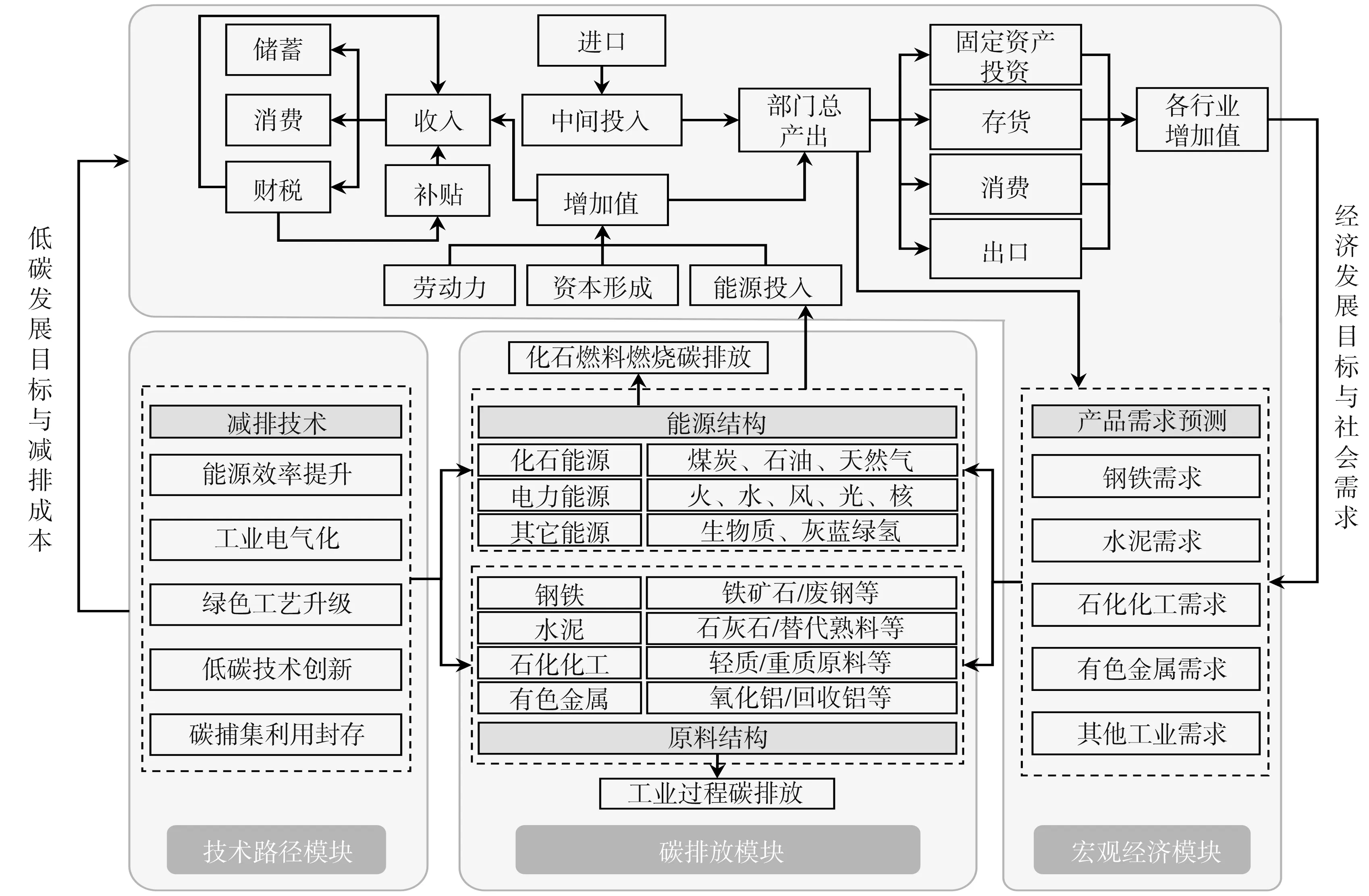

中国工业经济-碳排放评估模型采用了自上而下与自下而上相结合的方式,既对减排目标下工业及重点行业未来宏观发展趋势进行研判,又对各行业的技术路径及其对碳排放的影响进行分析。该研究以实现社会经济平稳发展与绿色低碳转型两个主要目标为约束,通过设定不同情景和工业各行业的生产技术路径,将宏观经济模块、工业技术路径模块、碳排放模块进行反复迭代,最终形成在不同的经济发展与二氧化碳排放约束目标下,工业及重点行业的碳排放路径。模型框架如图1所示。

图1 中国工业经济-碳排放评估模型框架

CIE-CEAM 中自上而下的宏观经济模块主要基于已经运行30多年的由中国社会科学院开发的中国宏观经济年度模型[33-35],该宏观经济模块结合近十多年国际涌现出的新理论、新技术:如非线性协整技术、门槛理论、误差修正技术等对原年度模型进行修改、更新和扩充。细化人口模块,加强金融模块,从而进行中国经济主要经济变量预测。综合考虑生产、消费、收入、价格、投资、金融、贸易、财政、人口等经济变量间的相互联系,可测算不同情景下未来中长期全行业和各分行业的经济增速。自上而下的宏观经济系统模型由186个方程,201个变量组成。

该模型的技术路径模块中,充分考虑了重点工业行业在不同经济发展与二氧化碳减排目标下可采用的技术路线,从技术的可行性、成熟度、减排潜力、成本-收益等方面设定技术参数。技术路径模块深度耦合了自上而下的宏观经济模块,以确保宏观经济发展对各行业提供产品的需求得到满足;依据宏观经济对重点工业行业的需求与发展的影响,设定了各行业满足社会经济平稳运行需求的生产技术细节。该模型的碳排放模块中,根据社会经济发展需求结合技术模块,计算未来各行业化石燃料燃烧、工业生产过程的碳排放,从而预测中长期内各行业的碳排放量。

1.2.1 外生变量设定

CIE-CEAM 中的宏观经济模块属于非线性联立方程模型系统,该模型的主要外生变量包括:人口增长率、城镇化率、财政性教育经费占GDP的比率、研究与试验发展(R&D)经费投入强度、外商直接投资增长率、汇率六个外生变量,这些外生变量设定如下:

(1)人口增长率:人口数量及其结构是反映一个国家或地区的经济发展、资源分配、社会保障等方面的重要指标。文章在中国历年育龄妇女生育率、各年龄段人口死亡率、新生儿性别比等统计数据基础上[1],假设各参数继续遵循其历史变化趋势,“十四五”期间人口达到相对高峰;“十五五”、2030—2040、2041—2050、2051—2060 期间,中国人口增长率分别为-0.077%、-0.187%、-0.356%和-0.511%。2030 年和2060 年中国人口分别为:14.25亿和12.83亿。

(2)城镇化率:改革开放以来,中国城镇化快速发展,城镇化率由1978 年的17.92% 提高到2020 年的63.89%[1],提高了45.97 个百分点,年均增加1.09 个百分点,结合中国“十四五”规划以及中国城镇化发展现状,并借鉴国外相关发达国家的城镇化进程发展的基本规律,在基准情景中,假定“十四五”期间城镇化率每年提高0.4 个百分点,“十五五”时期每年提高0.2 个百分点;2030—2040、2041—2050 和2051—2060 年,中国城镇化率每年分别提高0.15、0.1 和0.05 个百分点;2030、2040、2050 和2060 年中国城镇化率分别为67.3%、68.8%、69.8%和70.3%。

(3)财政性教育经费占GDP 的比率:改革开放以来,中国财政性教育经费在GDP中占比呈现先减少后增加的变化趋势,自1996年以后,随着国家大力加强了教育支持力度,财政性教育经费在GDP 中的占比开始稳步上升[1],考虑财政性教育经费在GDP中占比的历史变化规律,文章在基准情景中假定“十四五”“十五五”、2030—2040 期间,2041—2050期间中国的财政性教育经费在GDP中占比小幅稳步提高,分别为4.1%、4.2%、4.3%、4.4%;2051—2060期间这一比例维持在4.4%,与国际发达国家基本一致。

(4)研究与开发经费投入强度:1980—2020 年研究与开发(R&D)经费投入强度有两个高峰时期[1],这里假定基准情景在“十四五”“十五五”时期中国研究与开发(R&D)经费投入强度年均提高0.1 个百分点,2030—2040、2041—2050 和2051—2060 期间年均分别提高0.05、0.025和0.01个百分点。

(5)外商直接投资增长率:自改革开放以来,中国的外商直接投资保持高速增长,综合考虑未来世界经济发展趋势,以及中国的制造业成本持续上升等因素,基准情景假定“十四五”至“十五五”期间,外商直接投资增长率年均增长3.0%;2030—2040、2041—2050 和2051—2060 期间外商直接投资年均增长率分别为1.5%、1%和0.5%。

(6)汇率:自改革开放以来,中国国际贸易持续快速增长。综合考虑到中国经济发展前景、中美贸易摩擦、中国出口增长空间、中国生产劳动成本等因素,以及中国汇率政策和基本原则,基准情景是人民币保持基本稳定,稳定于在现有汇率水平,并假设“十四五”至“十五五”期间中国汇率基本稳定,然后小幅升值,2030—2040、2041—2050 和2051—2060 期间中国汇率年均升值率分别为1.0%、1.5%和2%;2060 年美元兑人民币汇率升值率达到4.2%左右。

1.2.2 情景设定

根据经济增长规律,结合《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等国家重大政策,参考过去中国经济与二氧化碳排放的历史特征,该研究共设定三种经济发展与二氧化碳排放情景。分别为:情景一,按照历史趋势惯性发展所设定的基准情景;情景二,按照2035年远景目标纲要中所设定制造业比重占GDP的比重保持不变,2035年顺利实现中国人均国内生产总值达到中等发达国家水平的远景目标,且2030年之前实现碳达峰的碳达峰目标约束情景;情景三,实现中国2035 年远景目标的同时在2030 年之前实现碳达峰,2060年前实现碳中和的“双碳”目标约束情景。

2 研究结果分析

CIE-CEAM 从供给侧角度,依据未来中国人口、就业、投资等经济变量,通过分行业的经济增长生产函数可测算出未来中长期全行业和各分行业的经济增速。根据经济发展目标对工业各行业提供服务的需求,以及工业各行业不同低碳发展目标下所采取的减排措施与能源结构等转变,可预测在不同社会经济发展和低碳发展目标下工业的二氧化碳排放量。

2.1 经济增长率预测结果

根据宏观经济增长机制,在基准情景下,中国能源结构转型和技术发展创新步伐相对较缓。主要依靠要素驱动实现经济增长,“十四五”和“十五五”期间GDP年均增长率可保持约5.5%,随后逐渐放缓。2030—2040、2041—2050 及2051—2060 年期间年均经济增速分别约为4.2%、3.1%、2.4%。

在碳达峰目标约束情景中,预计中国将在“十四五”和“十五五”时期GDP 保持年均约5.1%的增长率,2035年顺利实现中国人均国内生产总值达到中等发达国家水平的远景目标。2030—2040、2041—2050 及2051—2060年期间年均经济增速分别约为4.1%、2.9%、2.2%。

在“双碳”目标约束情景中,以推动高质量发展,深化供给侧结构性改革为主线,以创新为根本动力,稳步推进绿色城镇化,加大对低碳技术研发与设备更新投资,在保证经济平稳增长、实现中国2035年远景目标的同时,以碳中和目标倒逼全行业各部门实现深度减排,最终实现全国碳中和目标。在“双碳”目标约束情景下,预计中国将在“十四五”至“十五五”时期GDP 保持年均约4.7%的增长率;2030—2040、2041—2050 以及2051—2060 年年均经济增速分别约为4.0%、2.6%、1.9%各情景下GDP 增长情况如图2所示。

图2 不同情景下中国GDP增长情况

2.2 工业碳排放量预测结果

基于对工业及各行业发展的判断,根据不同的情景预测,参照碳达峰、碳中和目标约束下社会对各行业的产品需求,结合重大工业低碳技术变革,包括能源结构、原料结构,以及各项减排措施的应用,预测各主要工业行业不同情景下的二氧化碳排放量,得到如图3所示的不同情景下中国工业行业以及四个重点工业行业的二氧化碳中排放的长期趋势。

图3 不同情景下全国及工业二氧化碳排放量发展趋势

在按照历史趋势惯性发展的基准情景下,全社会二氧化碳排放量从“十五五”期间进入二氧化碳排放的高位平台波动期,然后开始稳步下降。在此情景下,工业二氧化碳排放可在“十五五”末期达峰,峰值相比2020 年水平将上升约5.9 亿t。重点工业行业的二氧化碳峰值相比2020年水平增幅约3.9亿t。工业行业二氧化碳排放达峰后将经历缓慢下降的平台期后以平均3.0%左右的速率下降,约在2060年降至二氧化碳峰值水平40%左右。

在碳达峰目标约束情景中,通过提升重点工业行业能源利用效率,改善生产的能源结构与原料结构,积极促进重点工业行业绿色低碳转型,与基准情景相比,工业二氧化碳排放可在“十五五”中后期达峰,峰值相对2020 年水平上升约4.3 亿t,其中,重点工业行业碳排放上升约2.9 亿t。在碳达峰目标约束情景中,工业碳达峰后将以年均3.8%的速度下降,到2060 年,工业行业碳排放约下降至峰值水平的30%。

在“双碳”目标约束情景下,以重点工业行业将实现更早的达峰、更低的峰值以及更快速率的降碳。在此情景中,预计工业行业二氧化碳排放在“十五五”前期达峰,工业二氧化碳峰值相比2020 年水平增长约2.9 亿t,其中重点工业行业增长约2.1亿t。工业碳排放达峰后年均下降速率将达5.0%,到2060年工业行业面向碳中和目标实现深度减排,碳排放约下降至峰值水平的20%。

3 工业碳达峰和碳中和的路径分析

3.1 工业整体的碳达峰和碳中和路径分析

从基准情景分析结果来看,自然技术进步所带来的二氧化碳减排量无法抵消由于经济增长与能源消费所带来的二氧化碳排放量。为更高质量实现全国碳达峰与碳中和目标,工业需要进一步推动工业用能效率的提升,淘汰低附加值产业,遏制“两高”(高耗能、高排放)产业盲目发展,加快工业各行业向高附加值及绿色低碳生产转型。从碳达峰目标约束情景的分析结果来看,国民经济结构将进一步优化,通过大力推进制造业转型升级,加强钢铁、建材、石化化工、有色金属等重点行业的低碳技术的应用推广,相比基准情景,工业二氧化碳排放总量实现大幅下降。然而,由于部分行业尚未实现深度减排,因此在碳达峰目标约束情景下,2060 年全国工业碳排放总量仍需要15 亿t 左右的碳排放空间,中国实现2030 年前碳达峰以及2060 年前碳中和的目标面临着较大挑战,工业行业需要实现更加深度的脱碳才能达到与碳中和目标一致的排放路径。

为使工业实现高质量发展,同时实现2030 年前碳达峰,进而使得全国2060年前实现碳中和的目标顺利实现,中国工业需要持续不断推动低碳技术创新,推动传统生产设备的更新,在保证生产安全、经济高质量发展的同时,以碳中和目标倒逼工业行业实现深度减排。通过不断提高工业行业清洁电力比重,推动碳捕集利用与封存、绿氢燃料替代等创新型低碳技术的推广与应用,那么在“双碳”目标约束情景中,中国工业能够在碳达峰后加快减排,以年均5.0%的速率实现排放总量的不断下降,并在2050—2060 年期间通过加大负碳技术的应用,进一步贡献碳中和目标。

3.2 工业分行业的碳达峰碳中和的路径分析

工业要实现碳达峰与碳中和,钢铁、建材、石化化工、有色金属为代表的重点工业行业的减排路径尤为关键。从碳达峰目标约束情景的分析结果来看,“十四五”期间部分重点工业行业产能已经达到或接近达到峰值,随着遏制“两高”(高耗能、高排放)项目的政策实施和节能降碳技术的推广应用,各重点工业行业有望在“十五五”期间达峰,但由于各重点行业的生产产量、工艺流程具有显著差异,需积极稳妥推进行业梯次达峰,从而带动工业整体达峰。在碳达峰目标约束情景下,钢铁行业作为二氧化碳排放量最大的工业行业,将在工业碳达峰中起到重要的作用。以长流程转短流程为代表的冶金工艺的流程转变与终端电气化比例提升是钢铁行业短期与中期重要的二氧化碳减排手段,随着未来中国钢铁储量的持续上升,废钢回收利用率的不断提高,2030年中国基于废钢的电弧炉钢铁冶炼占比约提升至20%~25%。建材行业工业过程排放较高,通过电石渣、硅钙渣、钢渣等工业固废代替石灰石生产熟料将大幅减少工业过程排放,有力推动建材行业的碳达峰。石化化工行业中,随着一批年产量千万吨级的炼化项目逐渐落成,预计“十四五”和“十五五”时期中国石化产业还会有一定规模的扩张,因而行业整体达峰时间将略晚于钢铁、建材行业,未来需要继续调整原料结构,控制新增原料用煤,拓展富氢原料来源,推动原料轻质化。有色金属行业中,需大力推动节能技术创新,推广铝用高质量阳极技术等绿色工艺,同时提高铜、铅、锌等行业的能源效率,突破冶炼余热回收等节能技术。

在“双碳”目标约束情景中,各行业在实现碳达峰目标后,还需推动突破性、创新型生产技术的研发与应用,以实现以碳中和目标为导向的深度减排。在该情景中,碳捕集利用与封存技术(CCUS)将成为重要的负排技术。钢铁行业中煤基高炉炼钢技术需通过碳捕集来减排;石化行业应用CCUS技术具有先发优势和丰富经验,未来在石化行业推广CCUS技术减排具有很大的潜力。除CCUS技术的应用外,各行业需要进一步探索碳中和为导向的技术路径,通过绿氢、绿电等能源结构转型降低行业碳强度。钢铁行业需要进一步通过推进以绿氢炼钢为代表的重大突破性生产技术,实现各生产环节的净零碳排放。有色金属行业需提高生产过程的智能化管理水平,在符合生态承载力的前提下,鼓励有色金属行业产能向可再生电力富集地区转移。

4 结论和建议

应综合考虑不同工业行业发展现状、碳减排特点、行业需求等因素,以及工业碳减排的重点领域、主要环节和关键问题,形成行业梯次达峰,有序带动工业整体达峰的新格局,最终实现中国碳达峰与碳中和的目标。

根据模型评估的结果,能源效率提升仍是实现工业碳达峰的重要贡献因素之一,未来还应以高耗能行业为重点进一步挖掘节能潜力,持续提升重点用能设备的能效,推动节能管理精细化。加快优化工业用能结构也是推动工业实现碳达峰的重要举措,其中,减少工业领域的煤炭消费,不断提升非化石能源在工业能源消费中的比重,提升工业电气化水平是主要的碳减排路径。如钢铁行业需推动从煤基炼钢向低碳电力、绿色氢基炼钢的转型;水泥行业可推动碳密集度低的燃料替代;有色金属行业可通过产业转移至新能源富集地区来进一步提高可再生能源利用比例。

技术降碳是各行业实现碳达峰,特别是碳中和目标的原动力,还需加大对碳减排共性与关键技术的研发、示范与推广。目前,依靠传统技术实现二氧化碳减排的空间正在逐渐缩小,改变工艺生产流程的突破性低碳技术革新将是大幅降低二氧化碳排放的关键,需加快建立起产学研协作、上下游协同的低碳、零碳、负碳的技术创新体系。

同时,还需要健全完善有利于构建工业绿色低碳发展的政策体系,充分发挥绿色投融资在工业技术创新中的激励作用,激发工业企业内在的碳减排积极性和创造性,通过政策体系与市场机制的充分结合,全方位、全领域、多维度推动工业实现高质量碳达峰与碳中和。