我国长期护理保险制度试点政策属性研究

2022-08-08崔仕臣

崔仕臣

(温州医科大学公共卫生与管理学院 温州 325035)

为缓解失能老人的照顾难题,我国进行了两轮长期护理保险制度试点。2016年,人力资源社会保障部办公厅印发《关于开展长期护理保险制度试点的指导意见》,长期护理保险制度试点启动。2020年,国家医疗保障局联合财政部下发《关于扩大长期护理保险制度试点的指导意见》,长期护理保险制度试点进一步扩面。本研究基于政策属性视角,利用家庭化和去家庭化概念,通过政策工具识别我国长期护理保险试点的政策属性,以期为长期护理保险制度的发展提供理论支撑。

1 资料来源与方法

1.1 资料来源

资料来源于试点城市最新发布的长期护理保险政策文件。本研究收集公开的政策文本,涉及首批和第二批长期护理保险制度试点城市,共计28个城市。政策文本收集截止到2021年,包括与长期护理保险制度试点直接相关的政策文件及与长期护理保险制度试点实施联系密切的相关文件。上述文件主要通过“北大法宝”网站及各地相关政府部门网站收集。

1.2 研究方法

研究主要采取文本分析研究方法。本研究将上述试点城市政策文本作为客观的观察对象,通过归纳总结政策文本,定性比较长期护理保险制度的政策属性。

识别长期护理保险制度的政策属性可以通过考察其具体的政策工具类型。若试点采取机构护理、社区护理和居家护理(由机构提供上门服务)等正式护理的政策工具,说明该地的长期护理保险制度具有去家庭化政策属性;若试点采取非专业人员(如家庭或亲属)提供的非正式护理,则表明长期护理保险制度具有家庭化政策属性。若同时采用正式护理和非正式护理,则表明长期护理保险制度同时具备去家庭化和家庭化政策属性。

2 研究结果

2.1 去家庭化政策属性

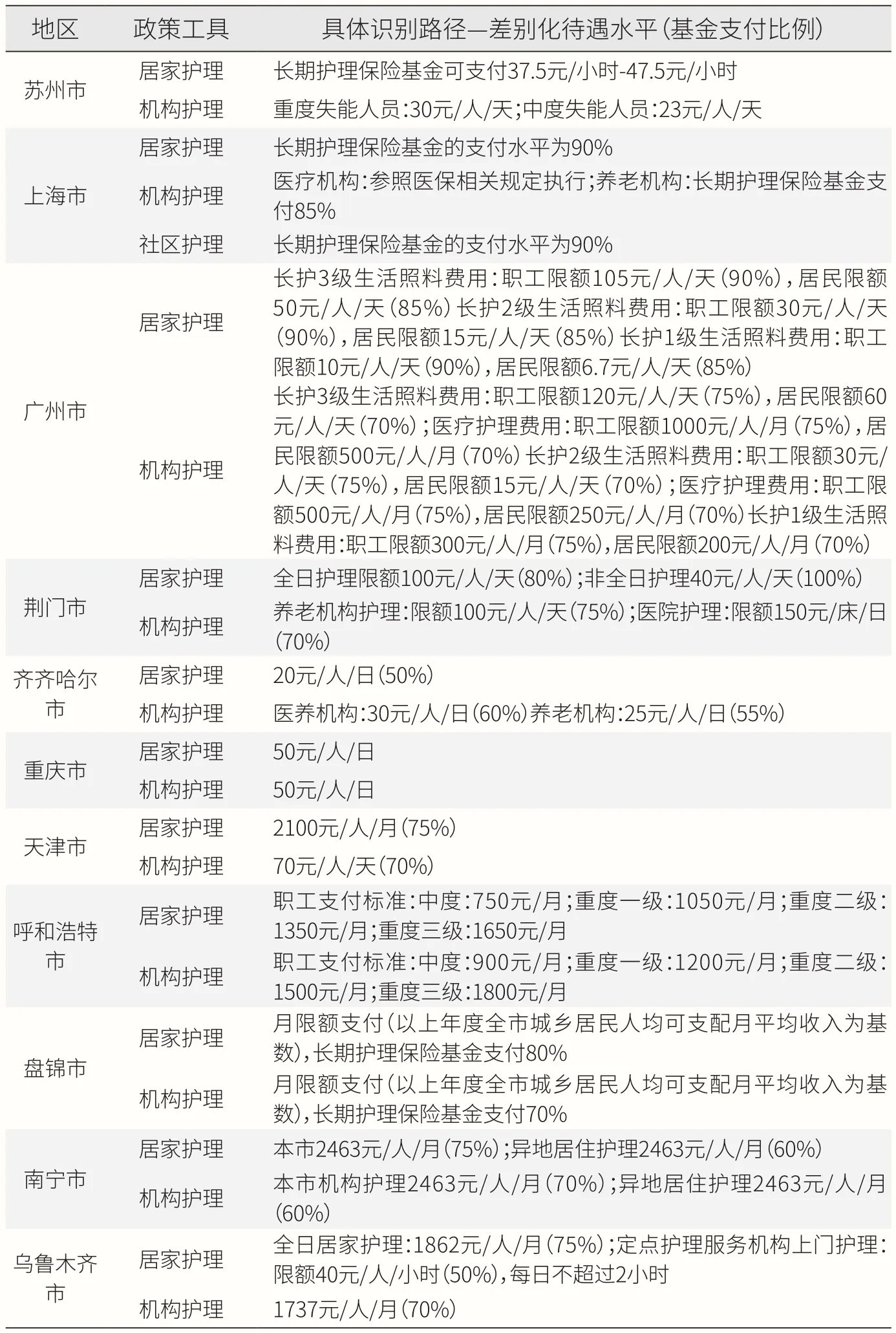

正式护理旨在增强家庭的护理结构,从而减轻家庭的护理压力。去家庭化的政策工具组合有三种形式:机构护理+居家护理、机构护理+社区护理+居家护理、机构护理。这三种形式的去家庭化政策工具组合主要通过两条路径体现去家庭化政策属性:一种是通过提高机构护理的待遇水平或仅使用机构护理来影响家庭的护理服务选择(见表1);另一种是通过提高居家护理的待遇水平来影响家庭的护理服务选择(见表2)。

表1 去家庭化政策工具属性识别路径一

表2 去家庭化政策属性识别路径二

识别去家庭化政策属性的路径一为仅使用机构护理或提高机构护理的待遇水平来激励家庭使用机构护理。具体策略表现为:(1)限制护理服务的种类。比如宁波市和长春市仅提供机构护理。(2)提高机构护理的待遇水平,使其与社区护理和居家护理待遇水平有明显差距。比如青岛市居家护理日限额水平远低于机构护理水平。类似的城市还有湘潭市、南通市等。

识别去家庭化政策属性的路径二为提高居家护理的待遇的绝对水平或相对水平来影响家庭的护理服务选择,从而激励家庭更多使用居家护理。具体表现为:(1)提高居家护理费用的基金支付比例。如盘锦市居家护理支付比例为80%,机构护理为70%。(2)缩小机构护理和居家护理的月支付金额差距。在居家护理和机构护理待遇水平比较接近的情况下,更多人会倾向选择居家护理。如齐齐哈尔市居家护理待遇和养老机构待遇只相差5元。(3)设定居家护理的支付水平等于或高于机构护理的支付水平。如重庆市居家护理和机构护理的待遇水平一样,都为50元/日;南宁市居家护理和机构护理的支付水平一样,但居家护理支付水平比例高于机构护理。

2.2 家庭化与去家庭化双重政策属性

双重属性意味着通过正式护理增强家庭护理结构,通过非正式护理加强家庭的照顾责任。因此,正式护理和非正式护理的政策工具组合使长期护理保险试点具备了家庭化和去家庭化双重属性。如表3 所示,8个试点城市既提供正式护理,又提供非正式护理。具体识别路径为:(1)通过提高居家护理的待遇水平引导失能家庭使用居家护理服务,从而表现出较强的去家庭化政策属性。比如承德市护理机构和养老机构每月的待遇水平为1500元/人,报销比例为70%,居家护理(上门服务)的待遇水平同样是1500元/人。相比之下,居家护理的待遇水平更高。(2)积极鼓励非正式护理。如成都市的非正式护理待遇水平在所有试点城市中是最高的,政策激励非正式护理的使用,从而减少对正式护理的使用。

3 结论和政策建议

本研究采用文本分析的方法,比较我国首批和第二批城市的长期护理保险试点的政策属性。研究通过长期护理保险试点的政策工具识别其政策属性,并归纳识别政策属性的具体路径。本研究的主要结论有:(1)长期护理保险试点表现为去家庭化属性。一是仅使用机构护理或提高机构护理的待遇水平来激励家庭;二是提高居家护理待遇的绝对水平或相对水平来激励家庭;三是总体而言,家庭化和去家庭化双属性囿于试点城市数量限制,双属性的实质是强去家庭化和弱家庭化。(2)长期护理保险试点的政策工具使用比较单一。(3)长期护理保险试点缺少对家庭照顾者的政策支持。基于以上分析,本文研究提出了如下政策建议。

第一,家庭化和去家庭化双重属性应成为未来我国长期护理保险制度的理想定位。家庭化和去家庭化并不矛盾,长期护理保险制度不仅可以提供正式护理来替代家庭的照顾功能,也可以鼓励非正式护理来加强家庭的照顾义务,其结果是赋予家庭充分的选择权[1]。支持家庭的照顾责任,同时又增强家庭的护理结构,这构成了西方国家长期护理政策的重要经验。结合西方国家的经验和我国的国情,未来我国长期护理保险试点可分几步走:第一步,总结现有试点的经验,特别是采用正式护理和非正式护理政策工具的试点,评估正式护理和非正式护理政策工具的效果。第二步,整合长期护理保险和失能老人补贴制度,鼓励试点地区通过长期护理保险支持家庭照顾者。第三步,明确长期护理保险的双重属性,使长期护理保险制度定型。

第二,为失能老人提供多种形式的长期护理保险待遇组合。当前,长期护理保险试点的待遇往往是单一选项,难以满足失能老人的个性化护理需求。下一步各试点地区可以采取正式护理+非正式护理相结合的政策工具组合,即失能老人及其家庭可以申请非正式护理以及部分正式护理,选择不同的待遇组合。比如非正式护理+居家护理、非正式护理+居家护理+社区护理、非正式护理+机构护理等多种形式的护理组合,以避免失能老人仅能选择一种待遇的弊端。

第三,加强对家庭照顾者的政策支持。就目前政策试点来看,仅有小部分试点采用非正式护理,但待遇水平并不高。如麦克劳克林和格伦丁尼所言,非正式护理是最便宜的解决长期护理需求方案[2]。一项对欧洲六国的研究表明,自20世纪90年代以来,非正式护理已成为这些国家长期护理制度改革的共同方向,通过非正式护理能够减轻政府的财政负担,同时又支持了护理市场的发展[3]。考虑到长期护理频繁性和长期性的特征,护理老人会给家庭照顾者带来较为沉重护理压力。为此,除了非正式护理之外,长期护理保险制度要为失能老人家庭护理者提供喘息服务、心理和情感支持、照料知识和技能培训等政策支持。

表 3 去家庭化和家庭化双属性识别路径