《区域全面经济伙伴关系协定》成员国炼油与成品油市场现状及展望

2022-08-06王轶君余功铭钟文新马莉颖

王轶君,余功铭,钟文新,马莉颖

(1.中国石油集团经济技术研究院;2.北京中亚时代能源技术有限公司)

《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,RCEP)是2012年东盟发起,由中国、日本、韩国、澳大利亚、新西兰和东盟10国(印度尼西亚、马来西亚、菲律宾、新加坡、泰国、文莱、越南、老挝、缅甸、柬埔寨)共15个成员国签署的协定。2022年1月1日,RCEP正式生效。首批生效的国家包括文莱、柬埔寨、老挝、新加坡、泰国、越南东盟6国和中国、日本、新西兰、澳大利亚;2月1日,RCEP对韩国生效;3月18日,对马来西亚生效。RCEP生效标志着当前世界上人口最多、经贸规模最大、最具发展潜力的自由贸易区正式启航。

RCEP区域内(本文不包括中国)炼油行业发展不平衡,不仅有石油加工能力强,工艺技术先进的国家,例如韩国、日本和新加坡;也有炼油设施规模小、工艺技术落后的国家,例如澳大利亚、新西兰、菲律宾、缅甸等;还有炼油工业几乎处于空白的国家,例如柬埔寨和老挝。同时,RCEP区内国家成品油供需也不平衡,以日本、印度尼西亚、澳大利亚等国家为主的消费国,同时也是区内主要的成品油进口国。RCEP区内进口油品以石脑油、LPG和燃料油为主,汽油和柴油为辅,航空燃料则可以少量出口。预计未来区内成品油产量仍低于需求量,且供需缺口会进一步加大。

1 RCEP区域炼油工业现状

至2021年底,RCEP区域共有60座炼厂,原油加工能力合计为1209万桶/日,占亚太地区的33%;催化裂化、加氢裂化、催化重整二次加工能力合计达485万桶/日[1](见表1)。

表1 2021年RCEP国家炼油装置配置概况单位:万桶/日

目前,RCEP区域各国炼油工业发展不平衡。其中,以新加坡、韩国和日本为代表的发达国家炼油工业趋于成熟,炼油技术先进,产能已出现过剩。在全球前10大炼厂排名中,韩国和新加坡的炼厂合计有4家。东南亚的缅甸、菲律宾、越南等,以及大洋洲的澳大利亚和新西兰原油加工能力较弱;东南亚的柬埔寨和老挝原油加工能力几乎为零。

1.1 域内国家炼油工业发展不平衡

1.1.1 新加坡、日本和韩国炼油工业较发达

新加坡、日本和韩国起步较早,3国炼油厂普遍规模大,总计30座炼厂中,年炼油能力在1000万吨级以上炼厂总数占到近一半[1]。2021年3国的炼油能力合计为771万桶/日,占RCEP区域的65%。这3国炼厂的深加工能力也较强,包括催化裂化、加氢裂化、催化重整在内的二次加工能力达308万桶/日,占RCEP区域二次加工能力的64%。从对外合作情况看,新加坡炼油工业的外资占比很高,其次是韩国,日本炼油行业的外资参与程度很低。

1.1.2 泰国和马来西亚炼油工业发展较快

泰国炼油工业起步于20世纪60年代,目前已具一定规模。截至2020年底,泰国共有6座运营炼厂,炼油能力为123万桶/日。其中最大的炼厂是泰国PTT全球化工公司(PTTGC)位于该国罗勇府的炼厂,炼油能力为28万桶/日,占泰国总炼油能力的23%。泰国炼厂生产的成品油品质较高,已达到欧IV标准。截至2020年底,马来西亚总炼油能力为98.3万桶/日,较2015年增长近1倍,主要归因于大型综合炼化项目投产。此外,文莱2019年之前的炼油能力仅为1.2万桶/日,随着大摩拉岛(Pulau Muara Besar)炼厂投产,2020年该国炼油能力大幅提升到18.7万桶/日。

1.1.3 其他国家炼油工业发展落后

目前,在东盟国家中,老挝和柬埔寨的炼油工业还是空白;缅甸、菲律宾和印度尼西亚等国炼油工业落后,多数炼油设施老化、深加工能力不强,炼油能力无法满足国内消费需求。在大洋洲,澳大利亚和新西兰两国的炼厂规模较小、技术落后,导致生产成本高,加之靠近亚洲炼化中心新加坡,两国炼厂缺乏市场竞争力的劣势更加明显,澳大利亚尤为如此。

目前,澳大利亚原有的4家炼厂中,仅剩两家在维持生产。2021年,在与澳联邦政府达成财政支持协议后,澳大利亚炼油商Ampol公司经营的位于昆士兰州的Lytton炼厂(产能10.9万桶/日)和Viva Energy公司经营的位于维多利亚州的Geelong炼厂(产能12万桶/日)将继续生产至2027年6月30日,并可选择将运营期延长至2030年6月30日。这两家炼厂之所以能够继续维持生产,是由于获得政府提供的高额补贴。根据其炼油商与澳联邦政府达成的协议,为保证两家炼油厂的继续运营,联邦政府需向两家炼油厂生产的汽油、柴油和航空燃料提供最低1澳分/升的产品补贴。

1.2 域内多国宣布关闭炼厂

最近两年,澳大利亚、菲律宾、日本和新西兰等RCEP国家的多家炼厂宣布将要关闭。

尽管获得澳政府的财政支持,但由于无法与亚洲和中东地区新的大型炼油厂竞争,埃克森美孚和bp已决定关闭在澳大利亚的炼厂。2021年,埃克森美孚表示,受新冠疫肺炎情影响,澳国内成品油需求下降,加之来自亚洲大型炼厂的竞争冲击,公司将关闭位于澳大利亚墨尔本市的阿尔托纳(Altona)炼油厂,该炼厂原油加工能力为9万桶/日。

由于亚洲炼油行业竞争激烈及受新冠肺炎疫情影响,2020年11月,bp宣布将关闭其位于澳大利亚的奎纳那(Kwinana)炼油厂,该炼厂原油加工能力为15.2万桶/日。

2020年10月,日本最大炼油商新日本石油公司(ENEOS)表示,公司已在9月30日按计划永久关闭了位于日本的大阪炼油厂,该炼厂原油加工能力为11.5万桶/日。2022年5月,新日本石油公司宣布,将于2023年10月关闭位于日本西部的和歌山炼油厂,该炼油厂已运行81年。

2020年8月,壳牌宣布,由于炼油行业的利润不佳,加之受新冠肺炎疫情影响,公司将永久关闭位于菲律宾的Tabango炼油厂,该炼厂原油加工能力为11万桶/日。2021年6月,壳牌关闭该炼油厂并将其改造为燃油进口终端。

新西兰唯一的炼油厂也已关闭。新西兰炼油公司(RNZ)运营的马斯登角(Marsden Point)炼油厂于2022年4月永久关闭,并将被改造为成品油进口终端。该炼厂于1964年投产,原油加工能力为14万桶/日。面对亚洲规模更大、效率更高的炼油厂的竞争,马斯登角炼油厂的经济性一直较差,2020年以来爆发的新冠肺炎疫情则加快了其关闭进程[1]。

上述炼厂炼油设施的规模普遍相对较小,设备相对落后,造成生产成本较高,且因紧邻亚洲地区的大型炼化中心,因而面临严峻的竞争压力。这些炼厂关闭后,若将其改造为成品油进口终端,一定程度上可以降低运营成本。

2 RCEP区域炼油工业发展趋势

2.1 RCEP区域炼油能力将保持增长

根据目前区内炼油工业发展水平,预计日本、韩国和新加坡炼油行业发展重点将集中在设施和技术更新、继续提高产品附加值等方面,产能扩充不会成为其发展方向;澳大利亚和新西兰由于紧邻亚洲炼化中心新加坡,成品油进口便利,加之现有炼厂经营已经举步维艰,因此未来也不会增加炼油产能。对于东盟国家,为满足不断增长的成品油消费需求或提升成品油出口能力,印度尼西亚、文莱、泰国和马来西亚等国家会继续重视炼化工业发展,着力推进炼厂扩建或新建项目。基于东盟国家的主要炼厂新建和在建项目进展情况,预计2025年前RCEP区域炼油新扩建项目产能有望增加46.2万桶/日,2030年前增加74.2万桶/日(见表2)。

表2 RCEP国家新建、扩建炼厂项目

2.2 域内炼油行业发展将面临较大的碳减排压力

目前,除缅甸、菲律宾、孟加拉和柬埔寨等少部分国家至今未做出应对气候变化的相关碳减排承诺外,RCEP区域已有多个国家宣布净零碳排放目标。新西兰是域内最早提出碳中和目标承诺的国家,该国于2019年通过一项气候变化法案,设定了2050年实现净零碳排放的目标,并于2020年宣布将在2025年率先实现碳中和[2]。2021年,新加坡航空集团承诺将于2050年实现净零碳排放。日本和韩国也相继做出2050年实现碳中和目标的承诺。在2021年第26届联合国气候变化大会(COP26)召开前和召开期间,澳大利亚、越南、泰国等国家陆续加入净零碳排放承诺的国家行列。在RCEP国家纷纷承诺净零碳排放的形势下,各国炼油企业面临的减排压力随之增加,如何在传统的节能减排措施基础上实现绿色低碳发展,将是各国炼油商不得不面临的挑战。

3 RCEP区域成品油市场现状

总体上,RCEP区域成品油呈供不应求态势,且区内国家成品油供需不平衡。以日本、印度尼西亚、澳大利亚等为主的成品油消费国,其产量低于消费量,为区内主要的成品油进口国。以韩国为主的成品油生产国,产量高于消费量,为区内主要的成品油出口国。RCEP区域消费的主要油品包括作为交通燃料的汽油、煤油和柴油,以及液化石油气(LPG)、石脑油和燃料油等。其中,石脑油、LPG和燃料油需要大量进口,航空燃料则可少量出口。

3.1 RCEP区域国家成品油供需总体不平衡

3.1.1 成品油供应国主要为韩国、日本、泰国、印度尼西亚等

2021年,区内成品油产量为1131万桶/日,占亚太地区成品油产量的36%。韩国、日本、泰国、印度尼西亚、新加坡是该地区的主要成品油生产国,2021年成品油产量分别为316万桶/日、289万桶/日、128万桶/日、109万桶/日和96万桶/日(见表3),5国合计产量占RCEP地区成品油总产量的83%。缅甸、文莱和新西兰成品油产量很低,柬埔寨、老挝不生产成品油。近两年受新冠肺炎疫情影响,RCEP区内成品油产量出现波动,出现小幅下滑。预计疫情缓解后,区内成品油产量将恢复持续增长态势。

表3 2010-2021年RCEP国家成品油产量单位:万桶/日

3.1.2 成品油消费国主要为日本、韩国、印度尼西亚、新加坡等

2021年,区内成品油消费量为1473万桶/日,占亚太地区成品油消费量的41%。日本、韩国、印度尼西亚、新加坡、泰国和澳大利亚是该地区主要的成品油消费国,2021年成品油消费量分别为343万桶/日、284万桶/日、166万桶/日、144万桶/日、124万桶/日和101万桶/日(见表4),6国合计消费量占RCEP地区成品油消费总量的79%。柬埔寨、老挝、缅甸、文莱和新西兰成品油消费量很低。近10年,RCEP区内成品油消费量总体上呈持续增长态势,仅2020年因受新冠肺炎疫情影响出现回落。

表4 2010-2021年RCEP国家成品油消费量单位:万桶/日

3.1.3 成品油进口国主要为日本、印度尼西亚、澳大利亚等

2021年,RCEP区内成品油净进口量为367万桶/日,占亚太地区成品油净进口量的86%。日本、印度尼西亚、澳大利亚、新加坡和菲律宾是该地区的主要成品油净进口国,2021年成品油净进口量分别为65万桶/日、62万桶/日、61万桶/日、48万桶/日和37万桶/日(见表5),5国合计净进口量占RCEP地区成品油净进口总量的74%。其中,澳大利亚成品油对外依存度高达60%。柬埔寨、老挝、文莱和马来西亚成品油净进口量很低,韩国和泰国则为成品油净出口国。近10年来,除了最近两年受新冠肺炎疫情影响,RCEP区内成品油净进口量有所波动,出现小幅下滑,其他年份的成品油净进口量总体呈现持续增长态势。

表5 2010-2021年RCEP国家成品油净进口量单位:万桶/日

3.2 RCEP区域主要油品供需不平衡

RCEP区域内,由于成品油供应能力不足,石脑油、LPG和燃料油需要大量进口,汽油和柴油也需要进口,航空燃料则供应高于需求,可以少量出口。2021年,RCEP区域石脑油、LPG和燃料油净进口量分别为140万桶/日、91万桶/日和89万桶/日,汽油和柴油的净进口量分别为35万桶/日和19万桶/日;航空燃料则净出口22万桶/日[2]。

1)石脑油。近10年,RCEP区内石脑油净进口量保持稳中略升态势,2021年为140万桶/日,占亚太地区净进口量的82%。主要进口国为韩国、日本和新加坡,2021年3国净进口量合计125万桶/日(见表6),占RCEP地区净进口量的89%。

表6 2010-2021年RCEP国家石脑油净进口量单位:万桶/日

2)液化石油气(LPG)。近10年,RCEP区内LPG净进口量保持持续增长,2021年为91万桶/日,占亚太地区净进口量的41%。主要进口国为日本、韩国和印度尼西亚[3],2021年3国净进口量合计76万桶/日(见表7),占RCEP地区净进口量的84%。

表7 2010-2021年RCEP国家LPG净进口量单位:万桶/日

3)燃料油。近10年,RCEP区内燃料油净进口量保持在稳中略降态势,2021年为89万桶/日,占亚太地区净进口量的70%。主要进口国为新加坡和韩国,2021年两国净进口量合计82万桶/日[4],占RCEP地区净进口量的92%(见表8)。

表8 2010-2021年RCEP国家燃料油净进口量单位:万桶/日

4)航空煤油。近年来,RCEP区内航空煤油净出口量呈增长态势,2021年为22万桶/日,占亚太地区净出口量的54.4%。主要进口国为澳大利亚、菲律宾和越南,主要出口国为韩国、马来西亚和新加坡(见表9)。

表9 2010-2021年RCEP国家航空煤油净进口量单位:万桶/日

5)汽油。近3年,RCEP区内汽油净进口量保持在稳中略降态势,2021年为35万桶/日。主要进口国为印度尼西亚、马来西亚和澳大利亚,2021年3国净进口量合计56万桶/日,占RCEP地区净进口量的160%(见表10)。

表10 2010-2021年RCEP国家汽油净进口量单位:万桶/日

6)柴油。除2020年受新冠疫情影响外,近几年RCEP区内柴油净进口量保持在稳中略降态势,2021年为19万桶/日,主要进口国为澳大利亚、菲律宾和越南,主要出口国为韩国和新加坡(见表11)。

表11 2010-2021年RCEP国家柴油净进口量单位:万桶/日

4 RCEP国家成品油供需展望

随着在建炼厂相继投产,未来5年RCEP区域内炼油产能仍将保持增长,带动成品油产量保持继续增长[5]。2026年后,随着日本等国炼厂的持续关停,成品油产量将出现下滑。未来10年,随着区内经济持续较快发展,成品油消费仍将持续增长,且消费增量将高于产量增长,从而加大成品油供需缺口,导致区内成品油进口量进一步增加。

4.1 成品油产量总体呈先涨后跌态势

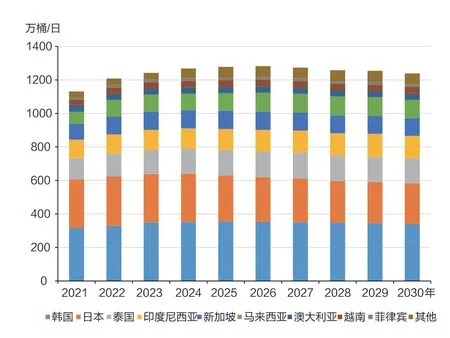

近年来,除受新冠肺炎疫情影响出现波动外,RCEP区内成品油产量持续小幅增长。未来5年,随着在建炼厂相继投产,区内成品油产量仍将保持小幅增长态势,预计2025年产量将达1277万桶/日。2026年后,随着日本等国多家炼厂相继关停,RCEP区内成品油产量将出现下滑,预计2030年将降至1238万桶/日(见图1)。

图1 RCEP国家成品油产量预测

4.2 成品油消费量总体呈增长趋势

近两年来,除受新冠肺炎疫情影响出现小幅波动外,RCEP区内成品油消费量持续增长。未来,随着疫情缓解,区内经济持续较快发展,区内成品油消费量还将进一步增长[6],尤其是东南亚国家一旦完全摆脱疫情危机,该地区的成品油消费量将大幅增加。预计2025年RCEP区内成品油消费量将达到1658万桶/日,2030年将达到1730万桶/日(见图2)。

图2 RCEP国家成品油消费量预测

4.3 成品油进口量总体呈增长趋势

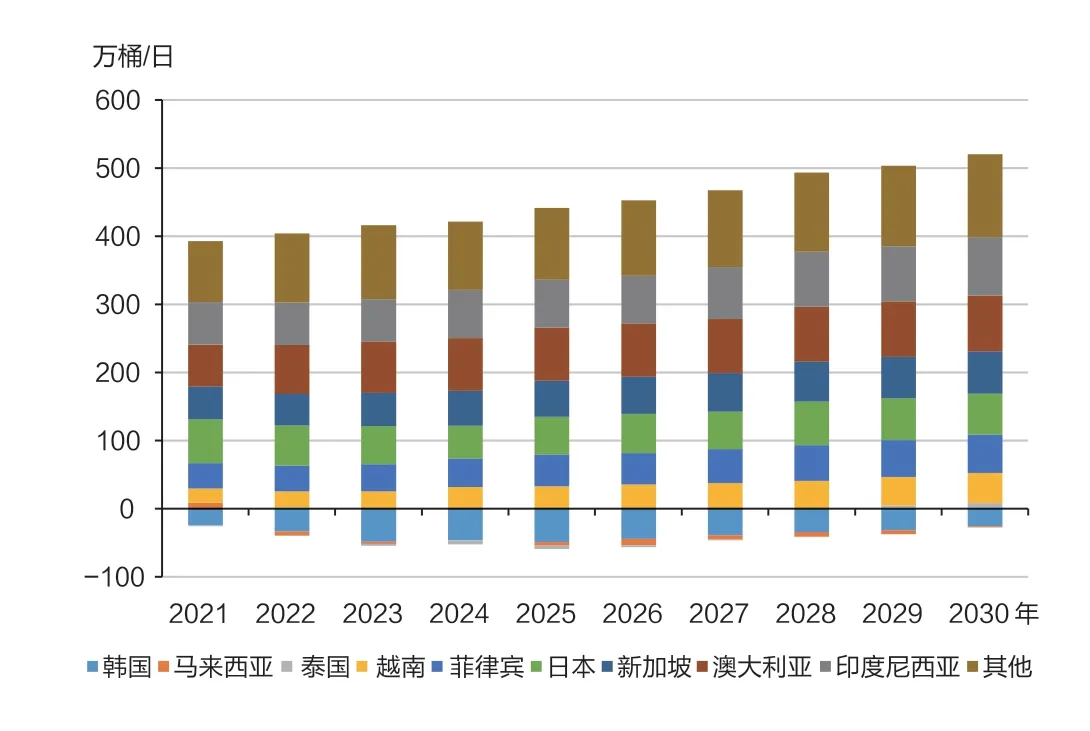

近两年来,除受疫情影响出现小幅波动外,RCEP区内成品油进口量持续增长。未来,随着疫情缓解,区内经济恢复较快发展,成品油消费量将进一步增长。由于RCEP区内成品油产量增长低于消费量增长,供需缺口将进一步扩大,成品油进口量将随之增长。预计2025年,区内成品油净进口量将达到381万桶/日,2030年将达到492万桶/日(见图3),进口油品仍将以石脑油为主。其中,新西兰唯一一家炼油厂——马斯登角炼厂关闭后,该国成品油进口量将增加一倍多,达到14.7万桶/日。关闭前该炼厂成品油产量可满足新西兰消费需求的65%~70%,关闭后新西兰油品消费将完全依赖进口。预计2022年,新西兰的汽油进口量将升至5.5万桶/日,煤油和柴油进口量将分别升至2.5万桶/日和6.6万桶/日。

图3 RCEP国家成品油净进口量预测

5 结论与建议

5.1 主要结论

RCEP区域炼油工业发展不平衡,短期内难以根本改变。新加坡、韩国和日本炼油工业发达,在全球炼油行业占有较为重要的地位。除泰国和马来西亚以外,东盟国家炼油工业发展缓慢,炼油设施陈旧老化,部分国家虽然有炼油能力提升计划,但短期内面临诸多不确定因素。从长期看,受制于市场竞争压力,大洋洲地区炼油工业难有新的发展空间,但东盟多国大多有炼油设施技术升级改造以及新建炼厂的需求。

RCEP区内国家成品油供需总体不平衡,且成品油产量低于需求量,呈供不应求态势。韩国、日本、泰国、印度尼西亚、新加坡5国既是区内主要的成品油生产国,也是主要的消费国。区内主要的成品油净进口国是日本、印度尼西亚、澳大利亚等,成品油净出口国主要是韩国和泰国。

RCEP区内需进口多种油品,其中航空燃料可少量出口。由于日本和韩国等国的需求水平较高,区内需要大量进口石脑油、LPG和燃料油,其次为汽油和柴油。日本、韩国和印度尼西亚主要进口石脑油和LPG,新加坡和韩国主要进口燃料油,印度尼西亚、马来西亚和澳大利亚主要进口汽油,澳大利亚、菲律宾和越南主要进口柴油和航空煤油。

综上分析,RCEP区域内东盟国家炼油工业有着较大的提升空间,这意味着未来中国企业在该地区的炼油领域可寻找合作机遇。同时,在中国炼油能力仍严重过剩的形势下,RCEP区内国家油品供需结构不平衡的状况将有利于中国扩大成品油出口。不过,RCEP生效后,中国对区内国家的成品油进口关税总体上逐步降低,甚至部分产品的关税税率没有过渡期,直降为零,客观上对国内成品油市场的冲击将逐步扩大,使本来已经十分激烈的国内成品油市场竞争形势进一步严峻。

5.2 相关建议

随着RCEP生效,中国在RCEP区域的炼油和成品油领域既面临机遇,也存在挑战,为此提出相关建议如下。

5.2.1 关注和寻求炼油领域的合作机会

中国的炼油技术水平、工程能力已达到与国际同行同台竞技的先进水平,部分产品质量居世界前列。短期内,虽然部分东盟国家的炼油产能提升计划面临一些不确定性因素,但东盟地区的炼油工业普遍急需提质升级,预计未来该地区对炼油技术和装备等方面有较多的合作需求。中国相关企业可提前做好跟踪研究工作,待时机成熟时可迅速寻求在东盟国家开展炼油领域的相关合作。

5.2.2 扩大交通燃料油的出口

鉴于中国国内汽油、煤油和柴油等交通燃料油相对过剩,加大这些油品的出口是国内炼厂的重要选项。考虑到大洋洲地区炼油能力严重不足,随着炼厂关停,未来该地区需要大量进口成品油。为此,中国可积极拓展澳大利亚和新西兰的交通燃料油市场,同时进一步提升对越南、印度尼西亚、菲律宾等传统市场的出口力度。

5.2.3 加快推动国内炼化企业转型升级,增强市场竞争力

RCEP生效后,国内成品油市场竞争日趋激烈,对炼油技术高端化、产品高附加值的需求将加大。为增强市场竞争力,中国大型炼油企业应重点发展具有规模和技术优势的新型炼厂和炼化一体化项目;此外,利用好RCEP中有关贸易出口的有利条件,加大国内成品油出口,重点布局东南亚市场,在消费潜力较大的国家建设和运营成品油仓储、零售等基础设施。