人口老龄化对房价影响的实证研究

——来自OECD国家的经验证据

2022-08-05王云

王 云

(皖江工学院,安徽 马鞍山 243002)

研究OECD①中32个国家在近60年中人口老龄化对房价的作用效果及一般性规律,有助于进一步厘清人口老龄化的社会经济效应,也有助于前瞻性地了解人口老龄化对房地产市场的影响,进而更有针对性地制定出相应的优化方案,对我国进一步实现“房住不炒”、住有所居和住有宜居具有很强的理论意义和实践价值。

一、基本事实与文献回顾

当前人口老龄化问题已经成为世界性的问题。根据联合国人口统计相关数据显示,在过去的近60年间,世界人口预期寿命由1960年的52.6岁上升到2017 年的72.0 岁,人口粗出生率由32.8 下降到18.9,这“一升一降”加快了世界人口老龄化的步伐,老年人口以每年3%的速度递增。截至2017 年,全球已经有近13%的老年人口,预计到2050年会有超过80%的国家步入老龄化国家行列,除非洲以外,世界其他地区的老年人口都将会达到或者超过该国或者地区总人口的25%,全球老龄化已经成为不可扭转的趋势。欧洲作为最先进入老龄化的地区,同时也是老龄化程度最严重的地区,OECD 作为全球发达经济体的国际性组织,其成员国遍布全球四大洲②,这些成员国已经成为世界人口老龄化程度最深和人均预期寿命最长的国家和地区。

学术界围绕人口老龄化与房价之间的关系开展了一系列深入研究。总体而言,学术界关于人口老龄化与房价之间关系的探讨可以分为两种观点。第一种观点认为人口老龄化与房价之间存在负向关联。较具代表性的是国外学者就老龄化与房价之间的关系,提出了“资产消融”(Asset Market Meltdown)假说和生命周期投资理论。“资产消融”假说认为,人口老龄化会降低社会的住房需求规模,进而造成房价下跌,甚至市场崩盘[1-4]。但是该假说忽略了住房供给侧变化对房价的影响,且没有考虑收入水平、受教育程度以及利率等其他影响住房需求的因素。不少学者对此进行了修正,在加入人口年龄结构与利率的交互项之后,发现人口老龄化对住房需求和住房价格具有负向关系,但是短期内可能难以显现出来[5-7]。在“资产消融”假说的基础上利用倍差法研究了苏格兰和英格兰的人口年龄结构与房价之间的关系,也发现人口老龄化对房价具有显著负向影响。与此同时,根据生命周期投资理论,人口年龄结构会影响房地产等资产的价格,老年人口比重的增加会导致房地产价格下降。[8]Takáts基于世代交叠模型,对美国和英国等22 个发达国家的人口老龄化和房价关系进行论证,同样发现人口老龄化会对房价产生显著的负向作用。[9]国内学者通过实证研究也得出类似结论[10-11]。

第二种观点认为人口老龄化对房价具有正向促进作用。与Mankiw 等所得出的结果相反[1],Engelhardt 等通过对加拿大人口结构与房价之间的关系进行研究,发现随着人口老龄化程度的加深,房价呈现上涨趋势[12]。Denise通过建立住房供求平衡模型,研究了美国人口结构变化对房价的影响,结果表明人口老龄化并不会降低真实房价水平,只会在短期内减缓美国房价上涨速度。[13]国内学者认为我国人口老龄化对房价的促进作用主要体现在家庭规模小型化所引起的居民改善型住房需求的增加[14],人口结构并不是影响房价的唯一因素,因此在考虑人口老龄化会降低房价的同时,也应该考虑到城镇化以及家庭规模小型化等因素,还有学者指出,城镇化和家庭规模小型化在未来的30年将会助推中国房价持续上涨,而人口老龄化对房价的影响在此期间并不会凸显出来。[15]陈国进等基于生命周期理论和代际交叠模型,认为中国老年人具有“利他主义”特点,因此老年抚养比上升是房价上涨的原因。[16]此外,徐建炜等基于我国省级面板数据进行研究,也发现中国老年抚养比与房价呈显著正相关关系。[10]

综上所述,人口老龄化虽然是影响房价的一个重要因素,但是国内外学者对该问题的研究结论仍存在明显分歧。从理论层面上说,各国人口老龄化程度不同且影响房价的其他因素具有不确定性特点,使得人口老龄化对房价的影响机制也具有多元化、不确定性特点;从实证层面上来说,人口老龄化对房价的影响方向以及程度难以精确,这是由变量选择和实证模型设定等方面的差异所致。为了进一步厘清人口老龄化对房价的影响,在已有文献的基础上,利用OECD 中32 个国家1960—2017 年的面板数据,系统性论证人口老龄化对房价的影响,总结人口老龄化对房价影响的一般性规律,进而为我国房地产市场平稳健康发展归纳出可供借鉴的经验,前瞻性地做好人口老龄化对房地产市场冲击的各项准备。

二、理论分析与研究假设

从理论推导结果可以看出,在住房市场的短期均衡条件下,人口老龄化程度与房价呈现出负相关关系。但从长期来看,随着供需曲线的“蛛网式”自发调节,人口老龄化与房价的相关关系仍需通过进一步实证检验进行界定。

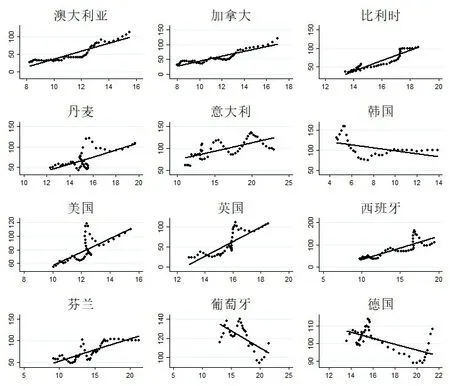

图1 OECD国家人口老龄化与房价走势之间的代表性样本④

三、模型构建与数据描述

为了论证人口老龄化和房价的定量关系,据此展开实证研究。解释变量与被解释变量分别为人口老龄化程度和房价水平。且参考已有文献[9],[18],选取各国的实际住房价格指数作为衡量房价水平的指标(HPI)③,并使用各国老年人口比重作为衡量人口老龄化的指标,即65 岁及以上的人口占总人口的比重(PAP)。基于此,建立以下计量模型:

式(8)中,下标i表示不同的国家,t表示时间,α是截距项。lnPAP为解释变量,即老年人口比重的对数。

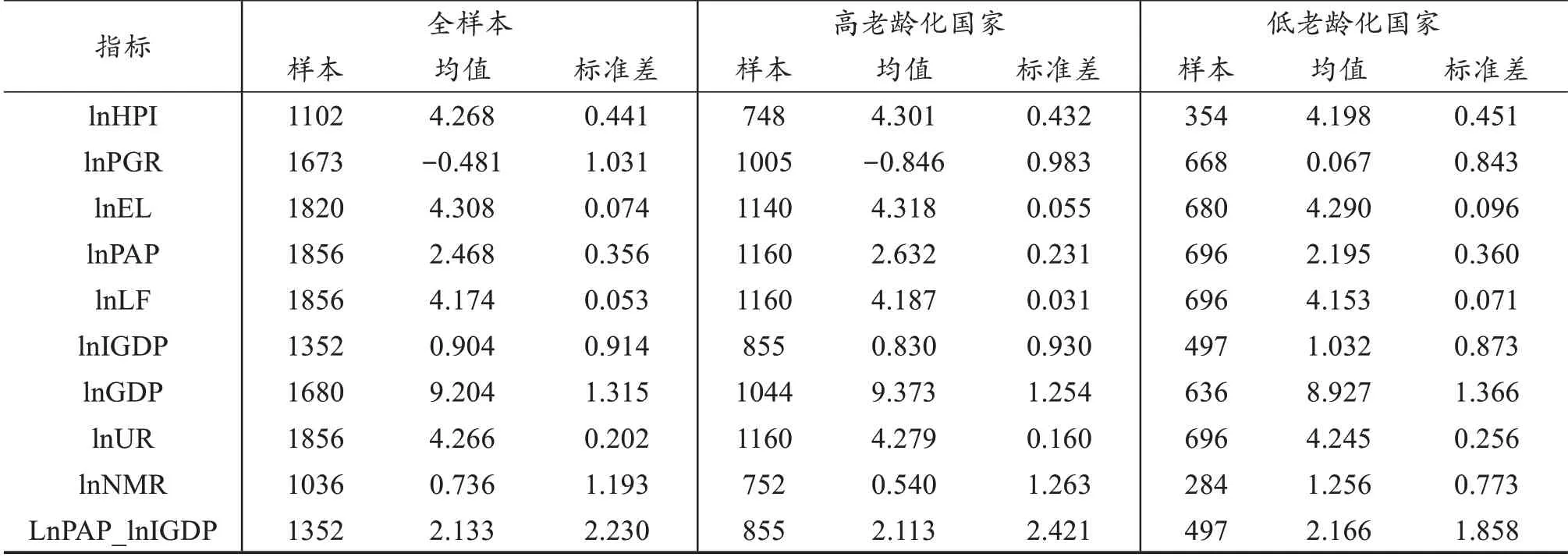

为了对上述实证模型进行估计,多渠道搜集整理OECD 中32 个国家1960—2017 年的相关数据。主要变量的描述性统计结果如表1 所示。

首先,对样本国家的不同时间序列数据进行分析。利用OECD 国家1960—2017 年的时间序列数据,画出具有代表性国家的人口老龄化率与住房价格之间的散点图,如图1所示。从图1中可以看出,绝大多数国家的人口老龄化与房价变动之间呈现正相关关系,即人口老龄化程度的加深推动了房价上涨。

图2 列出了OECD 国家5 年平均的人口老龄化率与房价之间的横截面关系,从图2 可以看到1998—2017 年,OECD 国家人口老龄化与房价之间呈现显著正相关关系。

图2 1998—2017年32个OECD国家的人口老龄化率与房价之间的横截面关系

表1 各变量的描述性统计

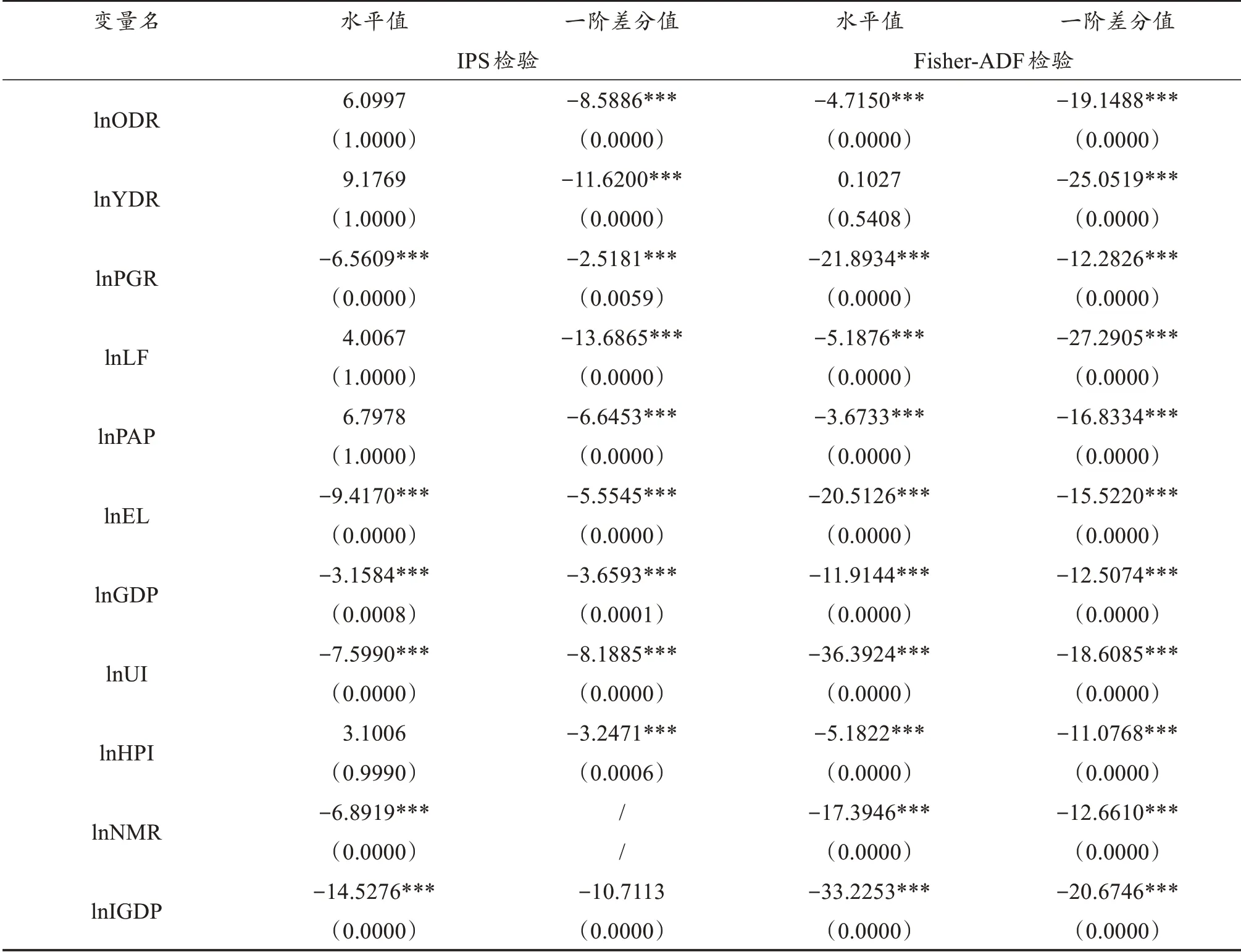

表2 面板数据单位根检验结果

四、实证结果分析

(一)单位根检验与协整检验

为了避免模型估计出现伪回归,采用IPS 和Fisher-ADF 单位根检验方法来检验所选变量是否为平稳时间序列,检验结果如表2所示。

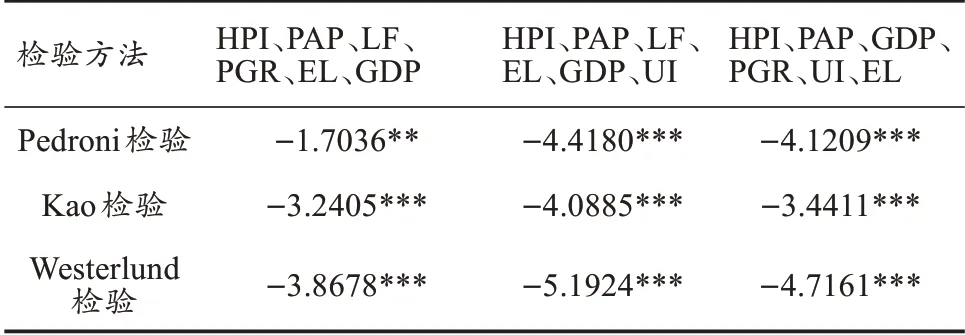

根据Westerlund 的方法进行面板协整检验,并在此检验基础上进行Kao 检验和Pedroni 检验。协整检验结果如表3 所示。从表3 结果可以得出,各

表3 协整检验结果

(二)实证分析

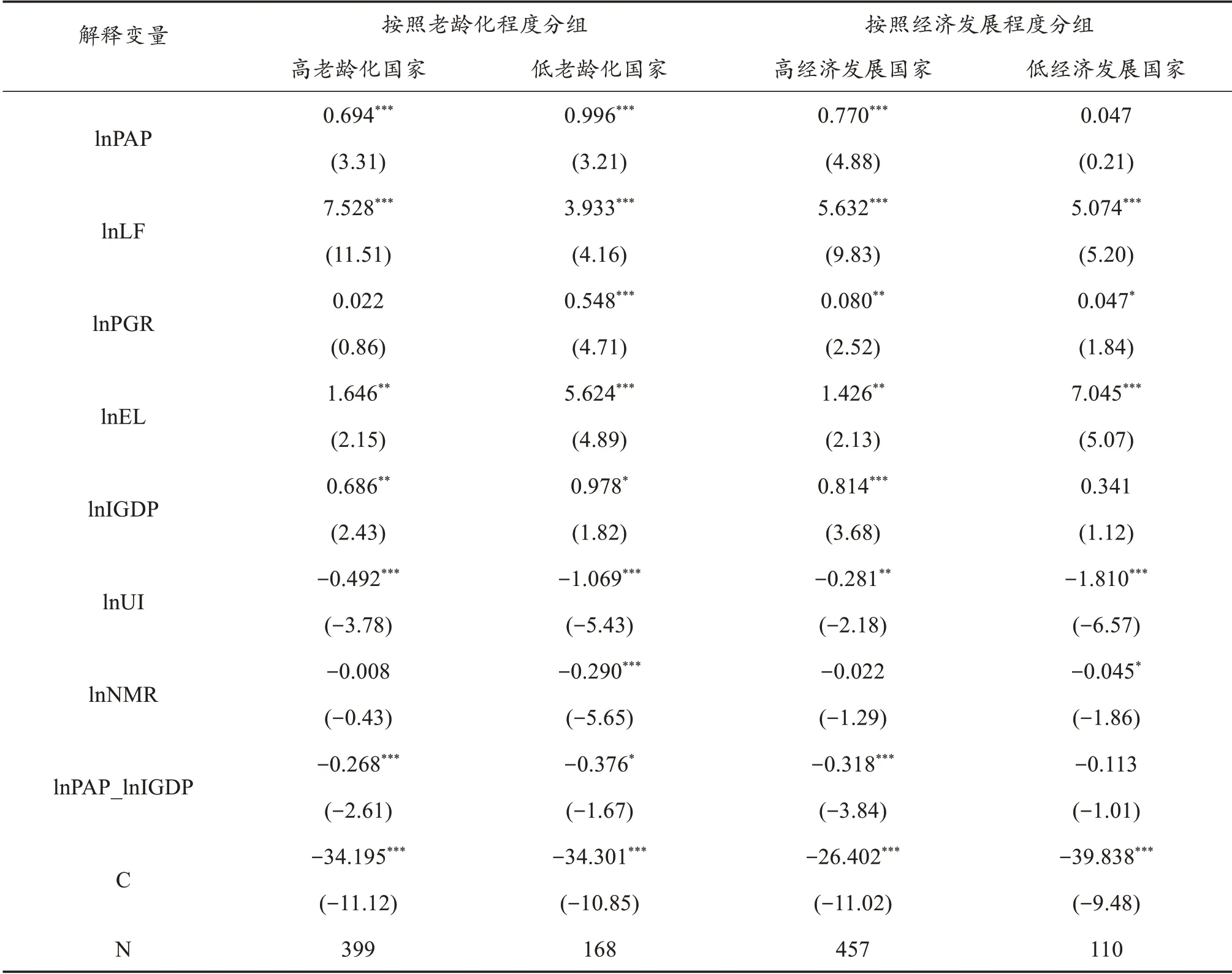

为了研究不同老龄化程度对房价影响是否存在不同,利用面板数据对各国的老龄化率进行系统聚类,将选取的OECD32 个国家按照老龄化程度的不同分为高老龄化国家和低老龄化国家两大类。以人均GDP变量作为经济发展的代理变量,将样本分为高经济发展国家和低经济发展国家⑤。

1.静态回归结果分析

在上述理论模型和变量选取的基础上,分别采用广义最小二乘法、两阶段最小二乘法和系统GMM对面板数据进行回归,考虑到不同国家老龄化程度的不同以及经济发展程度的差异,最后对样本进行分组回归。采用FGLS方法的回归结果,如表4所示。

结合图1、图2和表4的回归结果,证实了人口老龄化与房价之间具有显著正相关关系[19],人均预期寿命的延长会重塑家庭代际结构,寿命的延长虽然增加了几代人同时在世的可能性,但是随着生育率下降以及生育年龄加大倾向拉大了代际年龄的差距,使得多代同堂的几率降低[20]。近些年来,OECD国家出现了家庭规模小型化的发展趋势,不但没有使老龄化国家的房价下降,反而通过增加家庭数量创造了大量的新增住房需求,从而导致房价上涨[15],[21-22]。此外,人均预期寿命的延长反映出人均健康水平的提升,这会相应延长他们的退休年龄,从而增加社会财富积累,促进经济增长[23-24];人均预期寿命的延长也是造成老龄化程度加深的一个重要推手,而人口老龄化会提高社会资本积累以及人力资本投资行为,刺激经济增长,推高房价[25-26]。总人口规模的扩张会增加住房需求规模,从而使房价上涨。

表4 人口老龄化对房价的影响(全样本)

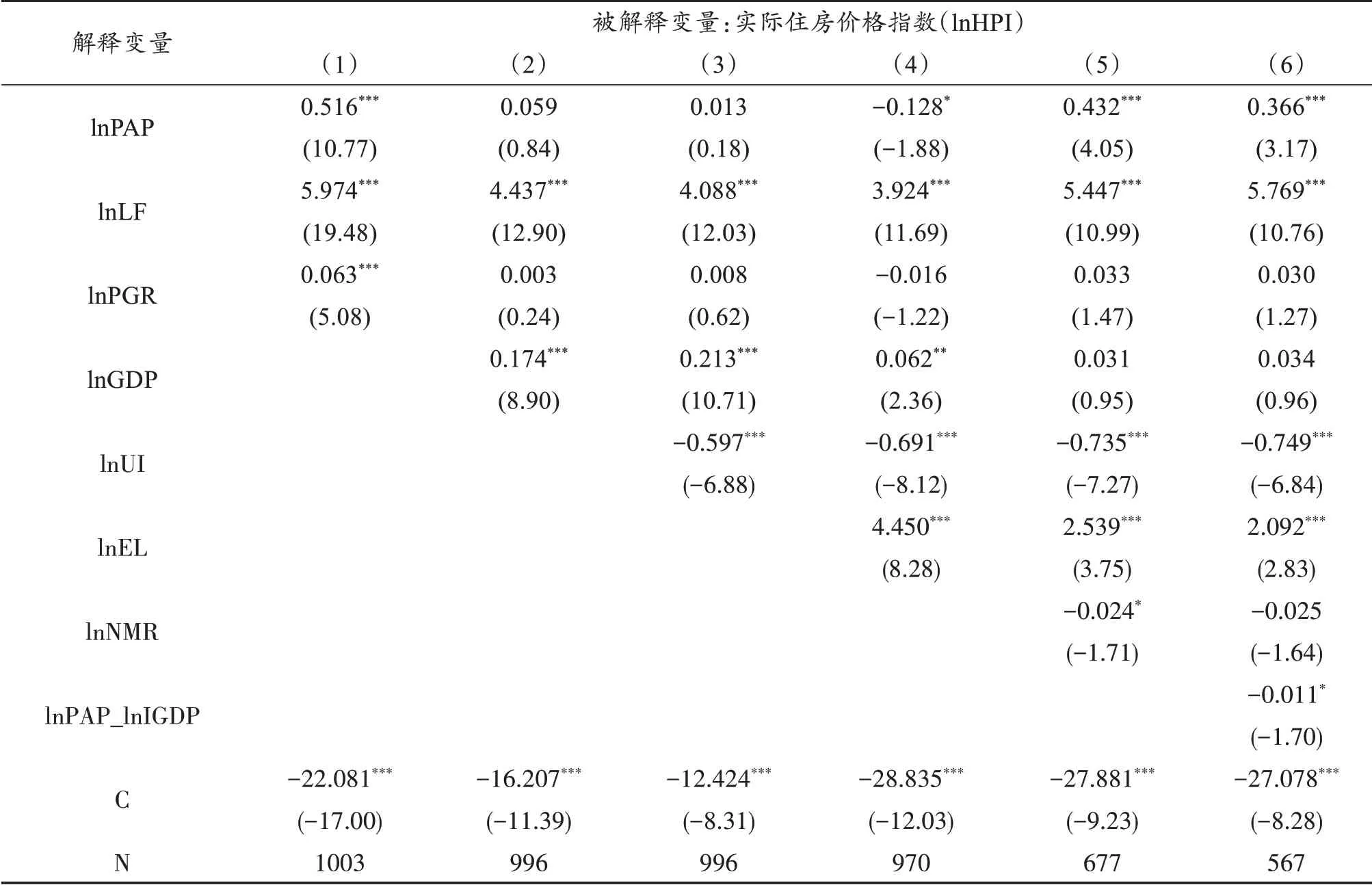

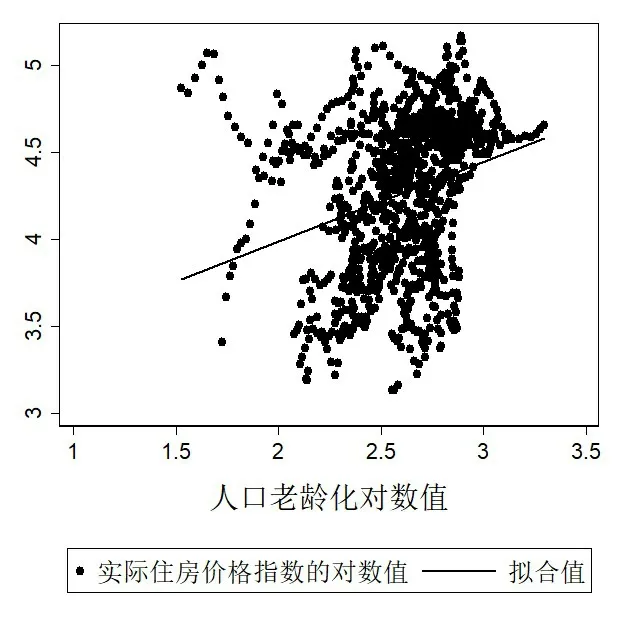

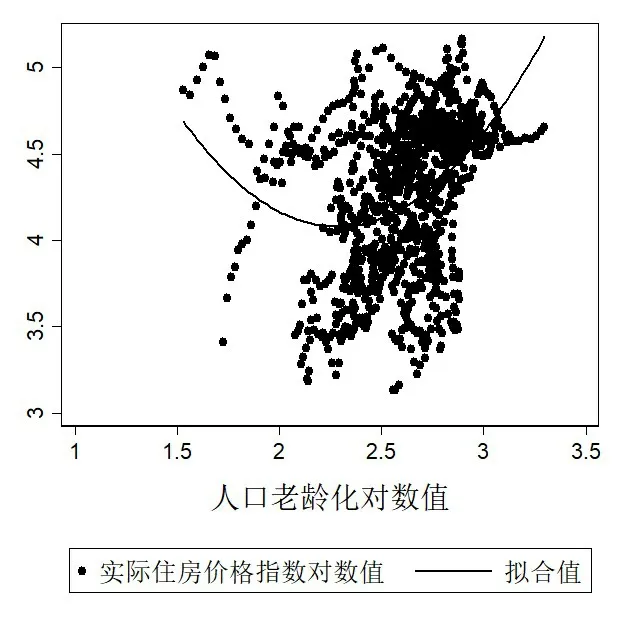

为了更为直观看出人口老龄化对房价的影响,分别画出人口老龄化与房价以及人口老龄化对房价的影响系数之间的拟合图,如图3、图4、图5所示。由图3 看出,人口老龄化与房价之间是正相关关系,在控制了其他解释变量之后,人口老龄化对房价的影响程度可以由图5的散点图直观表示⑥。从图5 可以看出,人口老龄化对房价呈现出显著正向影响,且这种影响随着老龄化程度的加深逐渐递减,说明在老龄化程度高的国家,人口老龄化对房价影响的边际效应是递减的。

图3 人口老龄化与房价之间线性拟合图

图4 人口老龄化与房价之间二次拟合图

图5 人口老龄化对房价的影响系数

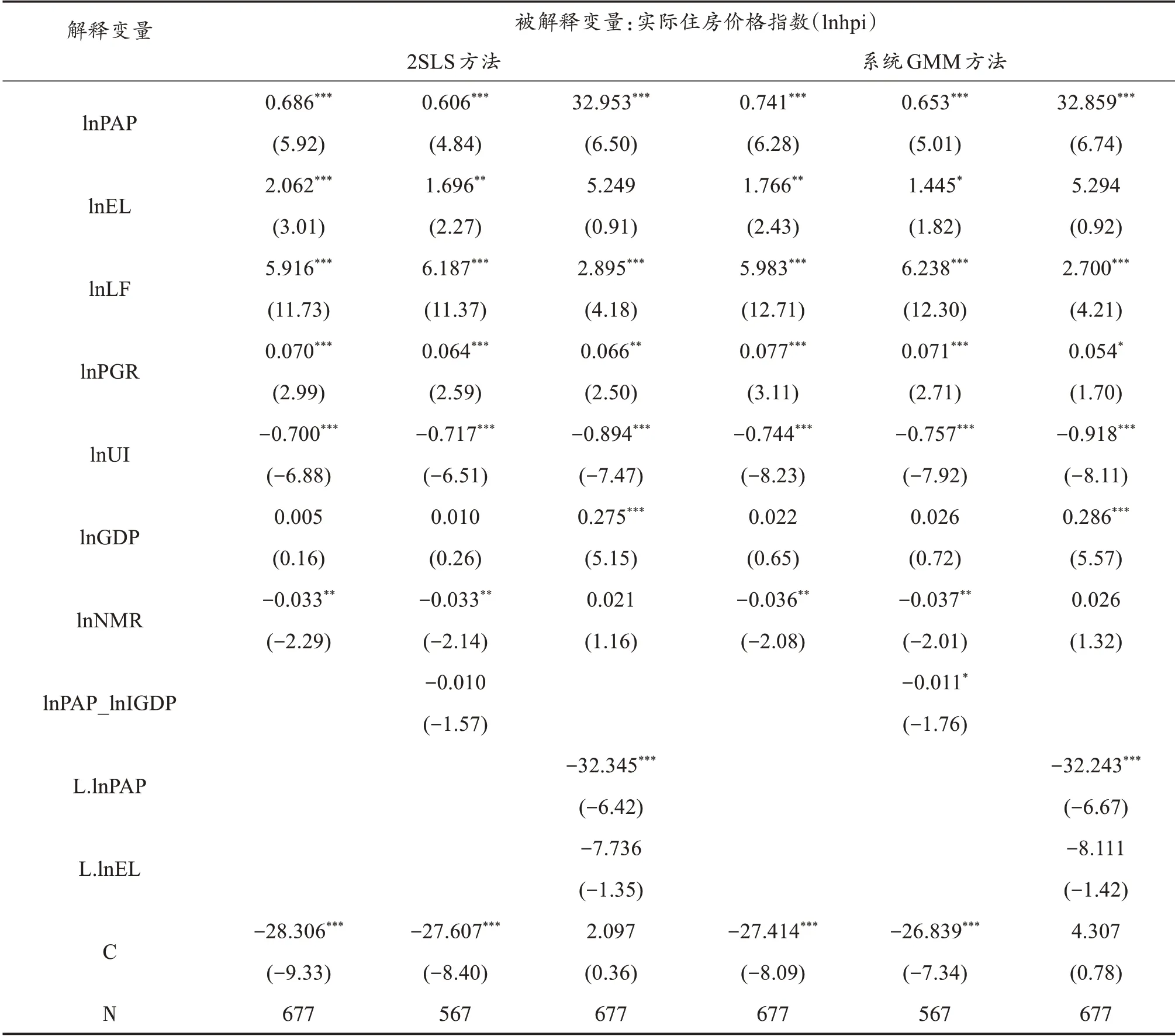

2.动态回归结果分析

为了控制模型的内生性问题,分别采用2SLS和广义矩估计方法对样本数据进行回归。回归结果如表5 所示。从整体上看,2SLS 与系统GMM 回归结果变量系数基本一致,说明回归结果稳健可靠。在模型中加入了人口老龄化和人均预期寿命的滞后项,结果显示人口老龄化和人均预期寿命延长在短期内对房价上涨具有促进作用,但长期看,人口老龄化以及人均预期寿命的延长会对房价上涨具有抑制作用[27]。人均预期寿命的延长一方面加深了人口老龄化进程;另一方面人均预期寿命的延长会加大家庭交际代沟而重塑家庭结构和规模,使家庭规模不断趋于小型化[28],增加了社会有效住房需求,提高房价。

表5 2SLS与系统GMM回归结果

表6 分组回归结果

3.分组回归结果

为了进一步验证结论的可靠性,利用上面聚类分析的结果,分别将OECD 国家分为高老龄化国家和低老龄化国家、高经济发展程度国家和低经济发展程度国家,利用广义最小二乘法进行回归,回归结果如表6所示。

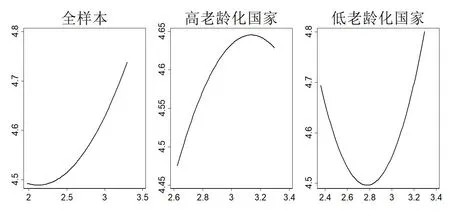

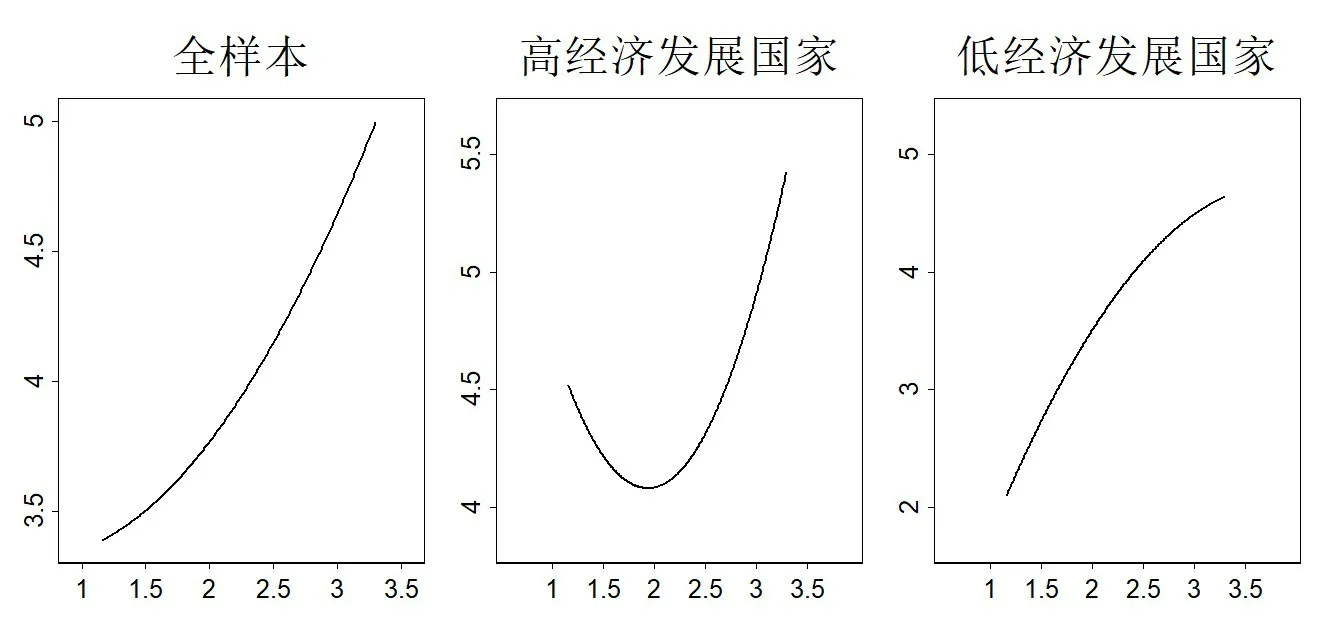

表6 结果表明人口老龄化对房价影响随着老龄化程度的加深而呈现出边际效用递减的规律,在变量中加入老龄化率变量的二次项得到图6。经济发展程度不同的国家,老龄化对房价的影响表现出差异性,如图7 所示。根据图6 和图7 中全样本的函数图形,可以很直观看到人口老龄与房价之间的正相关关系。结合以上图形和回归结果来看,人口老龄化对房价的影响分别随着老龄化程度的加深和经济发展程度的降低呈现出边际效用递减的特征。

图6 不同程度老龄化国家对房价的影响

图7 不同经济发展程度国家对房价的影响

五、结论及启示

研究结果显示老龄化在短期内是推高房价的重要原因,但是在长期内就会使房价下降。利用OECD32个国家的跨国面板数据论证了人口老龄化对房价的影响。分别建立了人口老龄化与房价之间的静态面板模型和动态面板模型,二者的回归结果表明了人口老龄化是促使房价上涨的主要因素。

人均预期寿命的延长会重新塑造家庭代际结构和家庭规模[29],家庭规模小型化趋势会增加住房有效需求,从而导致房价上涨。我国目前处在老龄化和房价同时增长阶段,根据预测,未来我国房价可能面临保持不变或者下行的趋势。因此,我国应该正视人口老龄化对房价产生的有利和不利的冲击,针对人口老龄化趋势,政府应该加大医疗保健等方面的公共支出,以抵消人口老龄化对房价带来的不利影响,促进我国住房市场的健康发展。另外,由于OECD 各国与我国在制定相关政策、人口状况与住房市场情况方面有所不同,因此一些潜在的因素并未纳入到讨论之中,这也是研究的不足之处。人口结构的变化是一个动态的过程,因此,如果能将其他人口结构因素纳入到主要变量之中,可能会减少误差,这也是之后需要进一步完善的地方。

注释:

①OECD:经济合作与发展组织(Organization for Economic Co-operation and Development),简 称 经 合 组 织(OECD),是由38个市场经济国家组成的政府间国际经济组织,旨在共同应对全球化带来的经济、社会和政府治理等方面的挑战,并把握全球化带来的机遇,成立于1961年,总部设在巴黎。

②本研究选取的OECD 组织32 个国家分别是:澳大利亚、奥地利、比利时、加拿大、智利、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、以色列、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、斯洛伐克、西班牙、瑞典、瑞士、土耳其、美国、英国。

③OECD 组织根据每年各个国家的中央银行或者财政部报告的名义房屋价格变化情况加权计算名义房屋价格变化率,以2015 年为基准期推算每年的名义房屋价格指数,再以消费物价指数调整计算后得到。

④说明:纵轴表示实际住房价格指数(2015 年=100),横轴表示人口老龄化率。32 个OECD 样本国家可以分为两种类型:(1)上述两个序列显著正相关的国家有27 个,分别是澳大利亚、加拿大、奥地利、比利时、智利、丹麦、捷克共和国、爱沙尼亚、芬兰、法国、冰岛、爱尔兰、以色列、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、斯洛伐克、西班牙、瑞典、瑞士、土耳其、英国、美国。限于篇幅,这里只给出了9个具有代表性国家的散点图;(2)例外情形的有5个国家,分别是波兰、韩国、匈牙利、德国、葡萄牙。

⑤高老龄化国家有20 个,分别是奥地利、比利时、捷克共和国、丹麦、爱沙尼亚、芬兰、法国、德国、希腊、匈牙利、意大利、日本、荷兰、挪威、葡萄牙、西班牙、瑞典、瑞士、英国、卢森堡;低老龄化国家有12个,分别是澳大利亚、加拿大、智利、冰岛、爱尔兰、韩国、新西兰、波兰、土耳其、美国、斯洛伐克、以色列。高经济发展国家有18 个,分别是澳大利亚、奥地利、比利时、丹麦、芬兰、法国、德国、日本、荷兰、美国、加拿大、冰岛、挪威、瑞典、瑞士、英国、卢森堡、爱尔兰;低经济发展国家有14 个,分别是新西兰、捷克共和国、爱沙尼亚、希腊、匈牙利、葡萄牙、韩国、波兰、土耳其、斯洛伐克、以色列、智利、意大利、西班牙。⑥此处的人口老龄化率是取1998—2017年每年的平均值。