我国内部审计质量及优化路径研究:基于知识图谱分析视角

2022-08-04温建萍屈蔡悦张爱民

温建萍,屈蔡悦,张爱民

(1.上海开放大学 经济管理学院,上海 200433;2.上海财经大学 统计与管理学院,上海 200433;3.华东理工大学 商学院,上海 200237)

一、引言

鉴于内部审计质量优化的重要性,本文以中国知网数据库中的核心期刊论文为数据来源,借助知识图谱分析软件CiteSpace 对我国内部审计质量及优化路径研究的相关文献进行定性和定量分析,并在此基础上进行梳理和总结,以期对我国内部审计质量及优化路径探寻以及未来的研究方向有更加深入的把握。本文重点关注以下几个问题:(1)我国内部审计质量研究的总体趋势如何?(2)我国内部审计质量的研究关注的热点问题有哪些?(3)现有的内部审计质量优化路径和模式有哪些?(4)未来的发展及优化路径走向怎么样?

二、我国内部审计质量研究的总体趋势

本文所搜集的参考文献来源于中国知网,文献检索时间是2021 年7 月1 日,检索方式采取主题检索,在高级检索模式下,在检索主题中输入“内部审计”并含“质量”或者“内部审计 质量”,并勾选核心期刊,时间设置为从2010—2021 年,检索共得到380篇。对搜集到的参考文献进行人工识别和筛选,剔除征稿,通知等无关文献,共得到121 篇文献作为进行研究的样本。

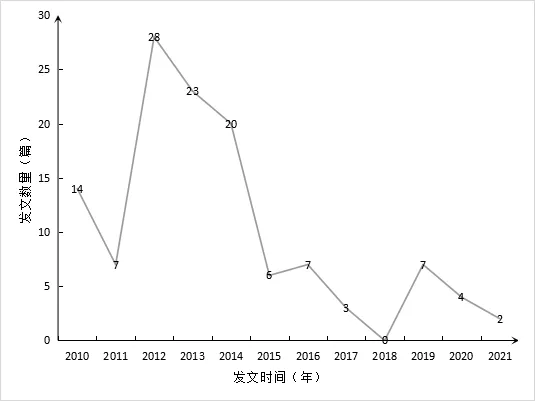

图1 所示为2010—2021 年内部审计质量研究论文的发表数量。图1 中显示,2010 年发文数量适中,14 篇左右。2011 年发文数量下降到7 篇,但是在2012—2014 年发文数量较多,这三年发文数量均在20 篇(含20 篇)以上。从2015—2021 年4 月发文数量较低,平均在5 篇左右,其中2018 年发文篇数为0。但从2019 年开始发文数量相较高峰期不多,但趋于稳定。

图1 内部审计质量研究论文的发表数量统计(2010—2021 年)

三、我国内部审计质量的研究热点和前沿

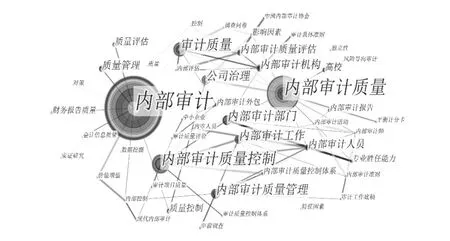

关键词共现分析是citespace 文献计量分析的重要功能之一,可以通过绘制关键词知识图谱,以可视化的方式呈现出相关领域的研究热点和研究前沿。数据导入系统后,相关参数设置如下:时间切片(time slicing)设置为1 年,术语来源(term source)选择为标题(title)、摘要(abstract)、作者关键词(author keywords)、增补关键词(keywords plus),术语类型(term type)选择为名词短语(noun phrase),节点类型(node types)选择为关键词(keyword),阈值采用g-index(K=15),网络裁剪选择Pathfinder,绘制出我国内部审计质量研究关键词共现图谱。如图2 所示,图谱中共形成149 个节点,257 条连线,网络密度为0.023 3。根据频次大小,得到频次2 的高频关键词48 个,如表1 所示。

图2 我国内部审计质量研究热点的可视化图谱

(一)我国内部审计质量研究热点

根据关键词共现知识图谱、聚类分析和关键词频次统计对内部审计质量研究热点进行归纳总结,可以发现内部审计质量研究是公司治理领域很重要的关注点之一,并且内部审计质量最终对财务报告质量产生影响。那么如何提高内部审计质量成为了关键。在此基础上,对关键词进行梳理,可以得出内部审计质量相关研究呈现以下特点:

特点一:聚焦准则、治理结构和评估等主题,研究角度较为单一(见表1)。通过对该领域的高被引论文和核心作者的论文进行梳理(见表2),可以看出内部审计质量的研究多集中于公司治理、内部审计准则和内部审计评估视角。2013 年中国内部审计协会发布了新修订的《中国内部审计准则》,并于2014 年1 月1 日起施行。根据图1 内部审计质量研究论文发表的数量统计可以看出,2012—2014 年为内部审计质量研究繁荣发展期,是近十年发文数量最集中的年份,并且大多围绕准则和理论层面上进行研究。

表1 我国内部审计质量研究高频关键词(频次≥2)

表2 我国内部审计质量研究核心作者(频次≥2)

特点二:关注动因和结果分析,提高内部审计质量对策和路径方面研究较为匮乏。通过主题词“影响因素”“内部审计人员”等可以看出内部审计质量的研究集中关注内部审计质量的动因分析。其中研究内部审计质量动因分析比较一致的观点:内审部门的规模、内审部门的隶属层次、是否设置内部审计制度、内部审计人员业务能力和内审活动等影响内部审计质量。

特点三:新技术引入。受企业外部大环境和新技术变革影响,内部审计研究也随时间演进出现新技术导入趋势。根据内部审计质量研究高频关键词可以看出(见表1),2012—2017 年内部审计业务主要强调通过引入外部审计提高内部审计独立性,尤其家族企业和中小企业。2019 年后,开始出现大数据技术、数据挖掘技术引入内部审计活动。

(二)我国内部审计质量研究前沿

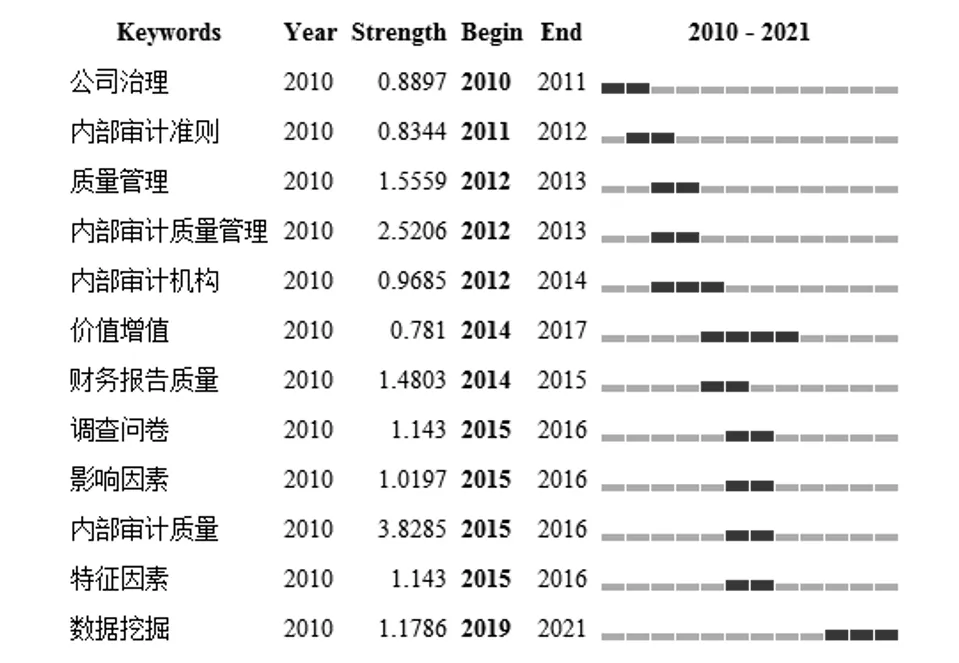

根据关键词的研究热点历时进展(见图3)可以看出,内部审计质量研究的角度是随着时间的推移发生了很大的变化。尤其一些处在节点的关键词和文献非常值得关注。2010—2013 年期间的研究主要侧重从公司治理结构角度研究内部审计的作用,以及如何通过内部审计准则规范和提高内部审计质量。蔡利和黄文娟(2010)[5]等总结了国内外内部审计质量评估准则规定的发展现状,呼吁参照国际内部审计协会关于内部审计质量评估的有关理论,结合我国的实际情况,构建有中国特色的内部审计质量评估准则体系。

图3 内部审计质量关键词研究热点历时进展

2014 年开始,关于内部审计质量研究的视角和方法开始出现多样性。从审计主体上,开始更关注内部审计主体的独立性和内部审计人员的专业性。从研究方法和研究工具上,从原先的侧重理论和准则研究改为实证研究较多,并且采用调查问卷、平衡积分卡等研究工具。傅太平等(2015)[13]研究内部审计质量与财务报告质量之间的关系,就是采用深市的经验数据进行实证研究。谢志华和陶玉侠(2015)[4]探讨内部审计质量及其特征因素对外部审计费用的影响,也是应用深市主板的经验数据。何玉润和闫丽娟(2016)[14]应用问卷调查方法对企业内部审计质量影响因素进行调查和分析。

“大数据”的术语在内部审计质量研究中第一次出现是在2019 年[15],同时出现的关键词还有“数据挖掘”[16]。大数据技术的应用对企业各方面的管理发生了根本性的变化。从2017 年开始慢慢延伸到了企业审计技术方法创新。信息时代的到来,企业内部审计工作涉及的信息量越来越大,只有将数据挖掘技术应用于内部审计,才能提高内部审计效率。

四、我国内部审计质量优化路径与模式

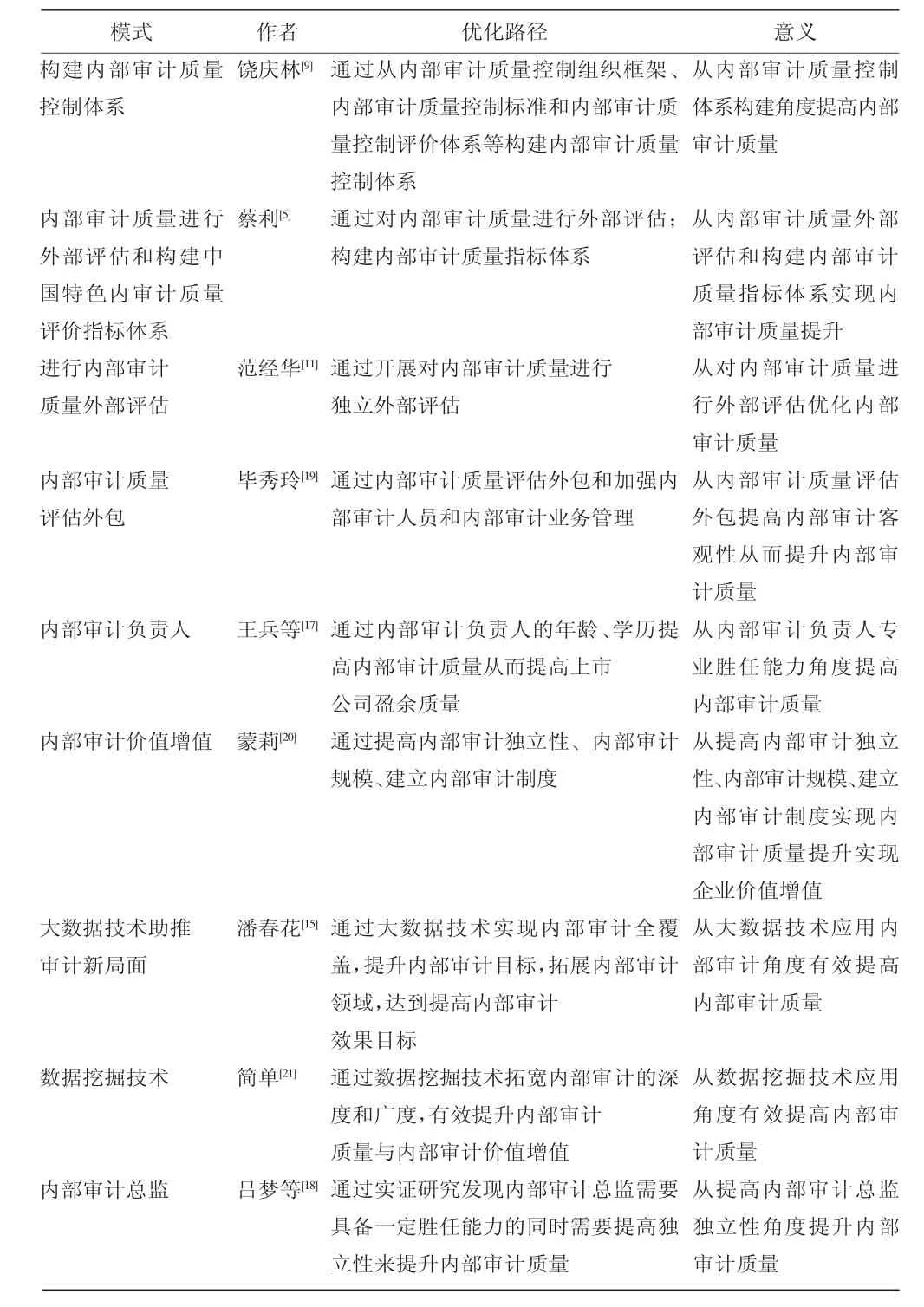

我国内部审计质量研究热点历时发展上趋向于以下两点:一是内部审计的研究视角和方法多样化;二是随着技术的革新,不断地有技术进入和应用到内部审计技术方法创新。但是无论从准则制度角度研究内部审计还是从实证数据角度验证内部审计与财务信息质量、经营效率和外部审计费用的关系。内部审计质量的相关研究最终的指向仍然是建立我国内部审计质量优化路径与模式的必要性和现实意义,学者们也从内部审计标准和评价体系层面、内部审计质量评估外部化和大数据技术等多重角度提出了内部审计质量优化路径(见表2)。

一是内部审计标准和评价体系层面,饶庆林和谭文浩(2010)[9]鉴于内部审计质量控制现状提出从内部审计质量控制的组织架构、内部审计质量控制标准、内部审计质量控制评价体系和内部审计部门绩效管核制度四个方面全方位构建内部审计质量控制体系从而提高内部审计质量。蔡利和黄文娟(2010)[5]基于内部审计在公司治理中的重要作用和内部审计质量评估的发展现状,认为外部评估和按照IIA 相关规定为指导构建中国特色内部审计质量评价标准从而实现内部审计质量提升。

二是内部审计质量评估外部化层面,内部审计质量外部评估是由内部审计机构以外的其他机构和人员对内部审计质量进行检查。IIA 组织实施的内部审计质量外部评估有效提高独立性和客观性,审计内容广,不仅涵盖内部审计业务质量产生直接影响的主要因素,还涵盖内部审计质量产生重要影响的内部审计环境的主要因素。内部审计质量外部评估能有效改善内部审计环境和提升内部审计质量。

三是大数据技术层面,大数据技术[15]为实现内部审计全覆盖、全面审计提供解决方案;也为进一步提升内部审计目标、拓展内部审计领域和内部审计内容提供技术支持。数据挖掘技术可以有效提高内部审计的深度和广度,实现内部审计质量优化。

四是内部审计总监或内部审计负责人为主的内部审计人员专业胜任能力受重视。王兵等(2014)[17]通过深交所中小板上市公司数据实证研究内部审计负责人的年龄越大和学历提高能有效提升上市公司的内部审计质量。吕梦和王兵(2021)[18]通过沪深A 股上市公司为样本检验了内审总监有外审经历不一定绝对有利于提高内部审计质量。内部审计总监需要具备一定胜任能力的同时也需要提高独立性来提升内部审计质量。

表3 我国内部审计质量优化路径与模式

五、结论与建议

(一)研究结论

本文以2010—2021 年中国知网CNKI 的内部审计质量研究论文为样本,对我国内部审计质量研究近10 年的研究现状、研究特征、研究热点和研究前沿进行了考察。研究发现:(1)我国内部审计质量相关论文发表总量在2012—2014 年期间达到高点,这与2013 年中国内部审计协会发布新修订的《中国内部审计准则》紧密相关;(2)研究热点聚焦内部审计准则、治理结构和内部审计质量评估等话题;(3)研究关注动因和结果分析,尤其聚焦内部审计质量动因分析;(4)新技术引入内部审计特征。

通过对相关文献进行定量和定性分析,现有研究存在以下问题:

第一,对内部审计质量的研究视角单一,缺乏整体理论建构。对于内部审计质量的研究视角大多集中在内部审计准则、内部审计控制标准和内部审计质量评价标准。尤其在2014 年前,内部审计质量研究视角最集中在内部审计质量评价标准体系的构建方面。内部审计质量的优化需要建立在内部审计质量的整体理论建构上。内部审计研究视角多元化才能内部审计提升从而适应内部审计新环境的要求,尤其注意大数据技术进入内部审计带来的深刻影响。

第二,对内部审计质量优化对策和路径研究较匮乏。已有相关内部审计质量的研究大多关注动因分析和结果分析。内部审计质量如何提升是一个极其复杂的过程,虽然目前企业通过建立内部审计质量标准层面和引入大数据技术手段层面试图提高内部审计质量,但是基于内部审计在企业治理结构中不可或缺的重要作用,政府如何通过制定内部审计规范引导和企业如何寻求更好的优化路径提高内部审计独立性和内部审计专业能力从而实现内部审计质量的提升。

第三,对内部审计质量优化实效的实证研究不足。现有研究多采用内部审计已有相关理论和概念基础上引入平衡计分卡等管理工具进行梳理、归纳和总结,再提出新的内部审计质量评估方法、指标和理论。其中一大部分的研究是结合具体某个企业或者是某个具体行业,比如石化系统、高校等,进行案例分析提出具有某些行业特征的内部审计优化模式。其中较多的研究采用单一的理论分析,只有极少数采用了调查问卷和沪深上市企业公布数据的实证研究方法获取一手调研资料,用定量数据分析的方法验证变量之间的关系。关注内部审计质量的影响机制以及优化路径的实际效果需要综合理论和实证方法、定量和定性方法进行多维度多视角的探索。

(二)建议

基于对现有研究不足的认识,对未来相关研究提出以下建议:

第一,系统总结构建我国内部审计质量的研究视角和理论。鉴于内部审计质量研究视角单一,建议未来的研究应在已有研究的基础上,总结内部审计质量相关理论,系统探讨内部审计质量研究新视角和新方法以及大数据新环境带来的深刻影响,为未来我国内部审计质量优化路径创新研究奠定基础。

第二,优化改良现有内部审计质量路径和机制。通过归纳总结、总结、调研内部审计质量优化机制的缺陷和原因,对现有的内部审计质量进行优化和改善,构建新的内部审计质量路径和机制。一方面借鉴国外内部审计质量优化机制的精华之处结合我国内部审计的实际状况进行再建构;另一方面通过系统梳理我国内部审计质量优化机制的优良做法,将二者有机结合,重新优化改良现有的路径和机制。

第三,实证调研我国内部审计质量的现状和实效,并探索大数据等新技术如何助力内部审计质量优化,寻求内部审计质量优化新路径。通过实证调研和案例分析我国内部审计质量机制相关现状,发现目前内部审计机构、内部审计独立性、内部审计人员和内部审计制度等各要素如何发挥作用,尤其探索大数据技术如何作用于内部审计质量提升。建议多采用实证定量分析方法对内部审计质量进行多维度的研究和探索,以期能获取内部审计质量的关键影响因素并制定有实效的内部审计优化路径。