中韩建交30 年来双边经贸关系与半导体产业合作

2022-08-04许圣茂

〔韩〕许圣茂

一、中韩建交30 年来快速发展的双边经贸关系

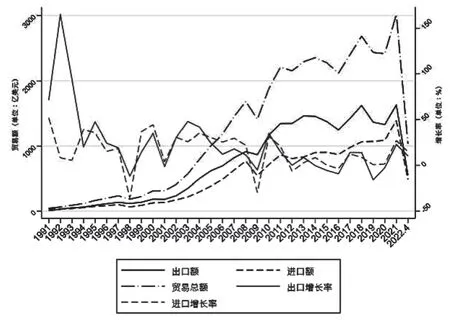

自1992 年8 月24 日中韩两国建交以来,两国之间的贸易量快速增加,中国已经是韩国最大的贸易伙伴。2022 年前四个月,中韩两国的贸易额达到1035 亿美元,占韩国总贸易额的22.1%。2021 年中韩贸易额达到3015 亿美元,占韩国总贸易额的23.9%。1992 年建交之前,中韩两国已经保持贸易关系,1991 年的贸易总额为44 亿美元,1992 年建交以后达到64 亿美元。两年之间韩国从中国进口额增加了8.3%,达到37 亿美元。韩国对中国的出口增加了164.7%,从1991 年的10 亿美元增加到27 亿美元。两国贸易额在2005 年突破1000 亿美元,2011 年突破2000 亿美元,2021 年突破3000 亿美元,以每十年增加1 千亿美元的速度迅猛发展。尽管在2008—2009 年期间两国进口贸易的增长率有所下降,但自2010 年以后,两国间的进出口贸易额及增长率逐渐恢复,且均呈现稳步增长的态势。这也意味着,在后金融危机时代,中韩两国之间的经贸关系意义重大。

两国建交初期,韩国企业在对华出口的同时对华进行直接投资,并在中国沿海城市积极开展加工贸易。美国和日本与中国建交更早,两国企业率先在中国的广东省、山东省和辽宁省进行了直接投资。与美日两国相比,韩国与中国之间拥有地理距离更近的区位优势,更有利于通过加工贸易的方式嵌入全球价值链(Global Value Chain,GVC)中,并将最终产品出口到世界各地。韩国对华投资的主要领域为服装产业和电子产业。这主要是中国在改革开放初期拥有劳动要素丰裕的比较优势,众多沿海城市能够依靠较为低廉的劳动力成本吸引大量的外国资本和技术的流入。

图1 韩中双边贸易统计

2001 年中国加入世贸组织(WTO)以后,韩国企业开始重视华东地区,就像很多跨国企业一样,韩国大量企业把其中国总部从北京和其他城市向上海迁移。此后,随着中国政府均衡发展战略的实施,韩国企业对中国的投资从沿海城市逐渐扩展到中西部内地,从加工贸易扩展到研发基地等更深层次的合作模式。

21 世纪第一个十年,除商品贸易以外,服务与技术贸易开始发展,大量餐饮、医院等服务贸易企业开始拓展中国市场。技术贸易一般体现在中国国内的韩国工厂和韩国总部之间,通过技术溢出效应促进了中国企业技术水平的提高。其中,韩国代表性的半导体企业在无锡和西安等地区投资为中国带来了国际竞争优势的升级。经过贸易投资合作产生学习效应,并且通过生产方式和客户企业的共享促进了中韩合资企业的快速发展。

半导体产业是21 世纪全球工业的核心领域,以大型跨国企业为“链主”带动全球产业链,为一个国家的就业、生产水平带来综合性的跃升机会。

二、两国在半导体产业的经贸合作

2014 年中国建立了国家集成电路产业投资基金股份有限公司(简称“大基金”),标志着中国半导体产业发展出现重大转折。该公司在工信部和财政部的指导下设立,旨在大力支持中国半导体供应链,选择集成电路设计、芯片制造、封装与测试等领域代表性的企业,对其扶持以推进中国本土芯片产业结构升级。部分相关企业虽然尚未达到基金要求的标准,但是在中央与地方政府的支持下,这些企业在发挥企业家精神和扩大生产能力等方面仍发挥了积极作用。

(一)经过发展走向竞争

在半导体产业均为中韩两国核心战略性产业的背景下,两国半导体产业在2010 年前后已经步入相互竞争时代。①本文关于韩中半导体经贸合作的部分内容,参考了笔者的博士论文。许圣茂.韩国半导体产业在中国的技术转移[D],北京:中国社会科学院研究生院,2014.在对韩半导体进口贸易中,中国通过“进口中学”效应推动了自身半导体产业生产效率的提升,[1]并且显著推动了本国半导体产业的技术创新。在提升研发水平与生产能力的同时,中韩两国之间凭借紧密的价值链联系形成了上下游产业链的互补,并且中国通过GVC 贸易引入大量韩国高质量进口中间品,从而提升了中国出口的最终产品的质量。[2]与此同时,韩国向中国出口半导体与韩国对华电子工业直接投资具有密切联系。自1992 年中韩两国建交到2010 年,以二极管、晶体管等半导体和平板显示器为主的电子工业投资拉动了韩国向中国的半导体产品出口和技术转移,从而推动了中国半导体产业的技术创新。中国吸引韩国电子工业制造业的直接投资带动了技术转移,通过在华韩国企业的竞争效应、人力培训效应、技术外溢效应、示范与模仿效应,对中国电子器件行业的技术引进和技术创新发挥了促进作用。中韩两国的半导体产业越来越接近竞争关系,技术转移效应不断提高。韩国企业进入中国半导体与电子工业市场改变中国市场结构和竞争格局,从而促进了中国企业进行学习并提高自身的生产效率。随着中国企业的迅速发展,韩资企业也加快了新技术开发的进程,从而引起中国本土企业和在华韩资企业、外资企业之间的竞争效应,带来了正外部性的良性循环。在华韩企内部的人力培训影响了组织文化、客户服务、生产与品质管理水平,优化了电子器件产品的生产质量,为半导体产业的技术溢出营造了良好的市场环境。

随着中国标准制度和知识产权保护制度的不断改善,韩资企业在中国申请的专利也逐步增加。不过,对于向中国半导体产业的技术转移的影响不一样。中国每年对已有标准的修订意味着技术保护、专利等制度与投资环境更为健全,使外企产生了转移更多技术的动机,对于向中国半导体产业的技术转移具有促进作用。韩国在中国申请受理专利量随着中国标准的改善逐步增加,但与中国半导体产业的技术转移有负相关性。在技术标准专利化巨大利益的诱导下,韩国企业十分注重将自己的专利技术申请为标准技术,通过技术标准的运作,达到产业控制并实现市场优势。一些具有基本专利技术定义的系统标准,往往被外国企业通过这种标准控制,并作为专有技术或者商业机密保护,从而形成对相应市场的封闭和垄断。即使其他企业的技术创新进展迅速,受锁定效应的影响也很难打破系统标准形成的壁垒。[3]

韩国在中国申请专利的增加对中国半导体产业的劳动生产率有负相关性,这是因为更多韩国企业认为中韩两国半导体技术差距越来越小,从而使两国半导体产业由分工合作关系转变为竞争关系。在华投资的韩国企业普遍担心通过员工的流动而导致技术外溢,例如自己企业的高科技技术研发人员流入到竞争企业或者故意把自己企业的商业机密泄露给竞争企业等。当然,这不是中国固有的技术引进环境,而是在所有的国家常见的不可避免的现象。所以,中国半导体产业越发达,韩国半导体企业向中国申请的专利就会越增加,可以说,随着两国产业格局步入竞争关系,只能通过申请专利的方式来保护自己企业的知识产权。这也意味着中国的知识产权保护力量和标准制度愈发完善,外企能够依靠知识产权制度继续在华从事生产与营业活动。中国每年对已有标准制度的修订数量在1996 年突破500 件,其后持续增加,吸引外资的投资环境逐渐完善,从而提高了国内外研发机构的创新积极性。韩国在中国申请专利量持续增加,除在2008—2009 年全球金融危机期间出现负增长以外,2010 年后再次恢复了正增长。半导体技术需要高端硬件技术和软件技术的复合利用,具有将机械、装备、化学、物理等科学技术和产业现场的经验融合起来的性质。

中国从全球进口的技术与中国半导体产业的技术转移有正相关性。中国通过从世界各国引进技术、保持以及改善其产业关联效应,自1995 年技术进口额达到130 亿元以后持续增加,2006 年突破了200 亿元。其中,从韩国的技术引进额在全球进口额所占的比重自2008 年开始达到10%以后,始终保持8%~12%之间的水平。1992—2010 年间中国从美国、日本、德国等发达国家进口的技术引进金额平均占比分别为20%、19%、16%,从发达国家引进的技术进口额占全体的55%,对于中国的技术引进、转移、创新做出了很大的贡献。在知识产权保护环境较弱的情形下,企业宁愿选择对外投资而不愿选择对外提供技术许可。知识产权保护对于已有的贸易没有显著影响,知识产权保护只影响跨国公司的垂直一体化及其内部贸易,而不影响公司的海外销售,一国的科技能力决定了知识产权保护力度和跨国公司的垂直一体化程度,跨国公司更愿意把重要部分的生产环节设立在具有先进技术的东道国。[4]随着中国的知识产权保护强度日益增加,全球向中国技术转移的合同额逐步增加,对于中国半导体产业的发展有促进作用。国外企业向中国的专利申请也始终保持增长的趋势。

中国的研发能力为两国之间的技术转移提供了良好的吸收环境,中国科技人员的研究成果在全球占比也日益增加。中国企业的技术水平越高,从韩国企业得到的合作效应也就越高。中国在全世界申请发明专利的增长速度也说明中国研发能力与技术水平的日益提高,而且其快速增长也意味着中国的技术开发能力已经突破了学习(吸收、消化)的阶段,在全球市场达到了一定的水平。与此同时,随着中国企业的知识产权保护与创新水平日益提高,中国政府的知识产权保护强度也在迅速加强。中国从韩国进口半导体产品促进技术转移,对于中国半导体产业生产率的增长有正面影响,且向中国的技术转移与中国半导体产业技术创新有正相关性。

(二)半导体强国间的竞争激烈(2010 年至今)

在第四次产业革命时代,半导体产业作为核心产业的地位得到了更大幅度的提高。在全球半导体产业中,韩国内存半导体市场规模占30%左右,在全球居第一位。内存半导体产业的格局是领先企业(或国家)和追赶企业(或国家)之间展开激烈竞争。半导体产业可以说是每一个国家的核心战略产业,换言之,半导体企业在全球舞台上的竞争也是各国之间的核心产业竞争。内存半导体企业之间的主导权竞争体现为新兴挑战国努力进入市场和主导权国的努力遏制。半导体产业涉及国家安全保障问题,所以超越了企业之间的竞争问题,各国政府积极支持相关企业在全球舞台的竞争。

从经济学理论和国际政治学理论融合的双重视角来看,愿意保持现在状态(status quo)的企业(国家)试图采取贸易制裁、遏制合并、排他性价格战略和“过河拆桥”(kick the ladder away)战略。对现状不满意的新兴企业(国家)试图通过财税支持、引进人才、参加国际合作及实施贸易报复等途径,进一步提高自己的国际竞争力。

英特尔等美国半导体企业正在回归到内存产业。英特尔目前是系统半导体(例如CPU、MCU、传感器等控制器)领域实力最强的企业,同时也就是半导体全行业的领先者。半导体强国的政府除了从经济政策方面支持企业外,还从外交的角度支持企业。英特尔之所以重视内存半导体的原因是因为其市场规模庞大,物联网、手机通信、无人驾驶车辆等领域需要庞大的数据,内存正处于供不应求的时代。中国的内存半导体产业还处于起步阶段,但是系统半导体产业的竞争力也很强。中国高素质人才要素较为丰裕,系统半导体与内存半导体相比,更加依靠人力资源优势,因此,中国在系统半导体行业有很大的发展潜力。

(三)当前中国半导体产业的竞争力以及发展战略

2022 年前四个月,中国的集成电路进口量出现了明显下滑,据中国海关总署统计数据显示,1—4 月中国进口集成电路1860 亿片,比上年同期的2100 亿片下降11.4%。第一季度中国集成电路进口量同比下降 9.6%,与2021 年同期33.6%的增幅相比大幅回落。集成电路的进口减少表面原因是受到疫情影响,但是其深层次原因需要在今后进一步追踪和探讨,需要搞清楚是否与中国努力减少对外国技术的依赖有关。

从最近五年的数据看,中国半导体进口仍在增加。中国海关总署的统计数据显示,近五年中国内存半导体进口额2017 年为886.17 亿美元,2021 年增加到1224.22 亿美元,系统半导体进口从2017 年的1119.32 亿美元增加到2021 年的2034.54 亿美元。2021 年系统半导体进口额是内存半导体进口额的两倍,表明中国市场对系统半导体的重视。总体来看,每年的系统半导体进口额也比内存半导体多。2021 年中国货物贸易总进口额达到26820.53 亿美元,其中内存半导体进口额占4.6%、系统半导体占7.6%,两者合计在总进口额的占比为12.2%。半导体一个产业的进口额占比高达10%以上,由此可以了解到目前半导体产业对中国具有的重要性以及加强该领域竞争力的必要性。

表1 中国半导体进口在中国货物进口总额中所占比重 (单位:百万美元)

中国内存半导体从韩国的进口额最多。2017年中国从韩国进口的内存半导体达到463.48 亿美元,在总进口额中的比重为52.3%。随后,中国从韩国进口内存半导体的比重逐渐下降,2021 年为550 亿美元,在总进口额中占比为44.9%,比2017年减少了7.4 个百分点。由于手机、物联网、无人驾驶等领域需求增加而扩大了进口,但最近五年对于韩国的依赖程度明显下降了。自2014 年中国集成电路半导体大基金成立以来,中国内存半导体企业发展速度加快,虽然目前仍以生产8 英寸晶圆半导体芯片为主,但中国核心芯片的生产、工艺及研发水平日益攀升。在半导体领域生产经验的积累是至关重要的。

中国系统半导体进口每年也在增加,但自韩国进口的系统半导体比重与内存半导体相比还是很低,2018 年开始其比重低于10%。可以看出,韩国半导体发展的不均衡,中国自美国、日本等系统半导体强国进口的比重显著高于韩国。

表2 中国自韩国进口半导体情况(2017—2021 年) (单位:百万美元)

近来中国半导体生产受到新冠疫情的冲击,出现了较大幅度的下滑。据中国国家统计局统计,2022 年4 月份中国系统半导体生产量为259 亿块,同比减少12.1%,1—4 月累计产量1074 亿块,同比下降5.4%。其他产品中,微型计算机设备当月生产3035 万台,同比下跌16.8%,移动通信手机产量1.27 亿部,同比下滑1.6%。2022 年3 月份中国系统半导体产量285 亿块,同比下降5.1%,第一季度总产量为807 亿块,同比下降4.2%。这是自2019 年第一季度中国半导体产量下降8.7%以来出现最差的季度成绩。中国国内一季度系统半导体出现同比下滑的原因,主要是由于消费电子产品需求疲软,再加上包括上海在内的部分地区因新冠疫情导致的生产停滞,使得一些大型系统半导体制造商难以获得零部件,从而影响了产量。