券商业绩Beta属性下降

2022-08-02杨千

杨千

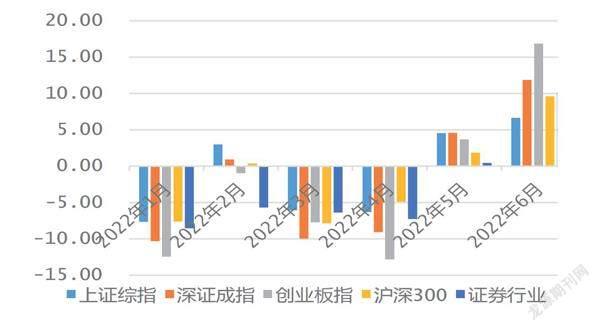

2022年6月,上证指数上涨4.57%,申万证券指数上涨10.13%,券商股中光大证券、中信建投表现亮眼。6月以来,A股市场持续走强,市场风险偏好显著提升,日均股基成交量重回万亿元,券商板块再次走出亮眼行情,光大证券6天5板领涨A股。

2022年以来,俄乌冲突加剧、中美关系反复、美联储加息落地,外部宏观环境更加复杂;国内疫情卷土重来,宏观经济遭受冲击,多重因素扰动下A股市场接连下行,2022年4 月27日达到阶段性低位2863.63点。6月以来,上海复工复产有序进行,国内经济回暖,稳增长、促消费政策接连落地,叠加市场较为宽松的流动性,投资者信心显著修复。上证指数6月上涨4.57%,申万证券指数上涨10.13%,表现出较强的β属性。当前的问题是,这种具有较强的β属性的行情是否有持续性?

华宝证券对比了最近三次券商板块的上涨行情后发现,券商板块近三次启动具备一定的共性:主要表现在以下三个方面:

第一,宏观经济处于阶段性低位或由于某些因素权益市场较为低迷:2018年年末,由于中美贸易摩擦等因素的影响,上证指数处于低位,2020年和2022年新冠疫情对经济造成一定的冲击。

第二,市场保持了较为宽松的流动性:2020年央行降准降息,2018年和2022年央行有不同程度的降准。

第三,证券行业政策利好:自2018年底中央经济会议强调“资本市场在金融运行中具有牵一发而动全身的作用”,近年来资本市场深化改革进入新篇章,行业政策利好频出。2018 年年末,券商纾困基金落地以及2020年年中“银证混业”传闻更是成为行情的助推器,相关获益券商股太平洋(纾困基金)、光大证券(银证混业)表现亮眼。2022年,多重因素影响下资本市场剧烈波动,一系列稳住宏观经济及大盘政策落地,利好资本市场及券商板块。

总体而言,券商与资本市场联系密切,因此,在宏观经济、资本市场边际转好时,无论从基本面还是情绪面来看,充当“牛市旗手”角色的券商都更容易率先反攻。对于市场流动性、监管政策较为敏感的券商股,叠加货币政策转向宽松、行业利好政策释放的催化下更容易走出亮眼行情。

华宝证券分析认为,二季度市场行情的修复、成交量的回暖将利好券商基本面的修复,结合目前券商板块的低估值,下半年伴随着疫情持续稳定控制、宏观经济进一步回暖,大盘指数上涨时券商板块将再度迎来β行情。

券商板塊历史复盘

开源证券对2014年以来券商板块具有超额收益的五轮行情复盘梳理后得出结论:四要素驱动行情,成长逻辑逐步强化。

2014-2015年:经济下行压力加大,央行多次降准降息,流动性大幅宽松催生牛市,券商经纪业务高增长,同时融资融券等创新业务快速增长驱动ROE大幅提升。本轮行情中,券商板块最大超额收益率为98%,互联网券商、经纪业务收入占比较高的中小券商领涨。西部证券、光大证券、国信证券等经纪业务收入高增长带动盈利水平提高,期间最大涨幅分别462%、243%、400%;国金证券、东方财富、华泰证券等依托互联网券商优势领涨,期间最大涨幅分别为272%、771%、234%。

2019年一季度:社会融资规模触底回升,经济企稳,流动性相对宽松;证券行业股票质押风险改善,同时科创板试点注册制拉开全面注册制改革序幕,券商股迎来破净后的困境反转行情,券商指数最大超额收益率约为35%。海通证券、东吴证券股票质押风险改善,期间实现最大涨幅分别为87%、104%;天风证券、中信建投等次新股实现最大涨幅分别为116%、277%。

资料来源:华宝证券研究创新部,Wind

资料来源:华宝证券研究创新部,Wind

2019年11月-2020年1月:社会融资相对平稳,宏观经济稳定;与此同时,2019年9月至11月,多轮降息降准带来流动性宽松;行业方面,政策利好频出,证监会六举措打造航母级证券公司、科创板落地、融资松绑(征求稿)以及场内股指期权推出等利好政策相继出台,龙头券商充分受益,券商指数最大超额收益率约为8%。中泰证券、中银证券、国联证券、南京证券等次新股表现优异。

2020年6月-7月:疫情后经济持续修复,流动性从边际宽松逐步向收紧转变,利率随经济复苏逐步抬升。行业层面,2020年6月,创业板注册制正式方案落地,拉开存量注册制改革序幕,随着交易量的持续放大,券商股呈上涨趋势;2020年7月,受益于银行持牌、券商同业并购预期催化,券商股实现板块超额行情。中信建投、中信证券、国金证券领涨均与并购预期相关,最大涨幅分别为274%、71%、137%;招商证券、光大证券等受益于金融混业逻辑,期间实现最大涨幅分别为110%、207%。

2021年5月-12月:经济触底回升,流动性持续宽松,券商板块财富管理主线标的上涨明显。2021年5月,上海出台政策支持公募基金挂牌上市,大财富管理赛道盈利高增长且贡献大幅提升。2021年,东方财富、广发证券、东方证券等财富管理主题标的凭借盈利高增与估值溢价实现最大涨幅分别为79%、95%、137%。华林证券、财达证券等次新股表现优异,实现最大涨幅分别为74%、317%。

对券商板块历史复盘的主要结论为:四大要素驱动券商板块超额收益。开源证券对2014-2021年期间券商5轮超额收益行情复盘后发现,每轮行情基本具备四大要素:流动性、宏观经济、估值情况、行业逻辑。

从流动性来看,券商行情往往容易在流动性出现拐点或相对充裕之时。流动性宽松从分母端利好固收和权益资产定价,一定程度上利好债市和股市,利于股市交易量和两融规模扩张,利于券商负债成本下降。5轮券商板块行情均与流动性宽松关系密切。

从宏观经济来看,经济企稳回升或预期宽信用有明显的效果。经济企稳复苏从分子端利好权益资产收益率,利好券商经纪和自营等资金型业务。2019年一季度、2020年6月-7月,券商股行情分别对应社融企稳回升和疫情后经济复苏。

从估值来看,券商板块估值均处于低位。2018年,券商板块PB估值处于1倍历史低位, 使得该轮行情超额收益明显超过后续几轮板块行情。

从证券行业自身逻辑来看,政策利好或基本面是主线催化剂。券商板块历史行情与行业自身主线逻辑密不可分,每轮主线催化均不相同。2019年一季度,券商股票质押风险改善,叠加全面注册制试点利好;2019年11月-2020年1月,证监会出台六举措打造航母级证券公司,政策催化龙头券商受益;2020年6月-7月,创业板实行注册制,证券行业存在金融混业、同业并购等主题催化;2021年5月-12月,上海出台政策支持公募基金挂牌上市,大财富管理赛道盈利高增长且贡献大幅提升。

总体来看,宏观经济和流动性影响择时,板块行情空间、持续性以及主线受估值和行业自身主线逻辑因素影响。在上述四个要素中,流动性与宏观经济主要通过影响股市和债市,间接影响券商盈利,对券商板块择时具有较强的指引作用。而板块超额收益空间、行情持续时间和选股逻辑更多受板块估值和行业自身主线逻辑影响。

资料来源:华宝证券研究创新部,Wind

资料来源:华宝证券研究创新部,Wind

从流动性角度延伸来看,除了上述四要素外,M2同比增速指标具有较强前瞻作用。流动性指标包括宏观流动性(M2、利率指标、降息降准等政策)和资本市场流动性(杠杆资金趋势、基金净申赎、北上资金、交易量和两融指标)。从历史复盘来看,M2同比增速具有一定的领先作用,大概领先券商板块超额行情一个季度,基本对应降准降息周期的后半段,M2同比增速见顶后1-2个月,券商超额收益开始收敛。

除了上述“四大要素驱动券商板块超额收益”的复盘结论外,还可以得出一个判断,即Beta行情级别持续减弱,Alpha逻辑持续强化,券商板块Beta行情的级别逐步减弱,持续时间较短。2019年一季度、2019年11月至2020年1月、2020年6月至7月,三轮行情持续时间不足3个月,期间券商板块超额收益率分别为35%、8%、25%,对比2014-2015年的板块表现,板块行情级别和持续时间均有所弱化,板块行情受宏观经济与流动性的影响明显减弱。

由此可见,券商行业Alpha逻辑逐步强化,板块内分化加大,个股超额收益凸显。2019年至2021年3 年慢牛行情中,券商板块上涨60%,Wind全A同期上涨82%,券商板块并未体现出超额收益。而板块内个股分化明显,部分券商具有明显超额收益。开源证券以2019年前上市的35家券商进行测算,2019-2021年收益率中位数为45%,东方财富领跑行业,相对券商板块实现超额收益率373%,大财富管理线条广发证券、东方证券表现较好,相对券商板块超额收益率分别为48%、35%;头部券商中,中信建投跑赢Wind全A和35家上市券商中位数。

根据开源证券的分析,券商Beta属性下降而Alpha逻辑逐步强化,主要是其业绩Beta属性下降,ROE与估值中枢下移,更进一步分析,与经纪收入占比下降及业务结构多元化弱化业绩因素有关。

证券行业佣金率持续下降,经纪业务收入占比下滑。券商经纪业务牌照红利消失,行业竞争加剧致使经纪业务佣金率持续下滑,自2010年的0.098%下降0.074个百分点至2021 年的0.024%。证券行业经纪业务收入占比持续下降,自2014年的38.3%下降至2021年的26.6%。经纪业务是券商的优质Beta业务,向上有弹性,向下有盈利保护,经纪业务收入占比下降使得券商盈利弹性弱化。

券商业务结构逐渐多元化,行业盈利与股市周期同步性减弱,减值计提增加影响牛市弹性释放。证券公司投资收益占收入比重持续提高,自2016年的24.64%提升至2021年的34.81%,已成为证券公司最大业务收入来源。投资收益背后对应债券自营和客需、股票自营、直投跟投股权收益和衍生品业务,债市和股市波动对投资收益影响明显,2017年后股市和债市同步性降低,降低了对券商投资收益的股市Beta属性。2018年开始,上市券商逐年增加信用减值计提幅度,信用减值计提加大一定程度上影响了券商牛市盈利彈性的释放。

另一方面,行业竞争加剧,行业ROE中枢降轨。手续费型业务价格竞争加剧,降低行业ROE中枢。行业竞争持续加剧,经纪业务佣金率持续下降,债券承销费率的竞争也相对激烈,行业牌照红利逐渐消失。经纪业务收入占比大幅下降,使得券商手续费型业务收入占比自2013年的65%下降至2021年的 54%。

资金型业务受业务和监管环境影响,杠杆提升相对较慢,净利差受股市影响较大。截至2021年年末,40家上市券商权益乘数(扣除客户保证金)为4倍,2014年以来杠杆率提升相对缓慢,同时净利差受权益市场波动影响较大。从监管环境看,中国券商风控指标要求较为严格,流动性管控在一定程度上限制了券商杠杆率的提升;从业务环境看,中国资本市场仍处于发展初期,做市、衍生品等业务种类相对较少,且无法自由使用客户保证金,稳定高利差的资金型业务相对较少,一定程度上限制了资产投放,同时利差也体现出一定的波动性。

多方面因素造成券商板块估值承压,包括ROE中枢下移、重资本化趋势和市场投资偏好改变等。在PB-ROE估值体系下,券商整体ROE中枢下移且板块Beta属性减弱,使得证券行业估值承压。券商业务结构不断向重资本迁移,资金业务存在高杠杆、高波动特征,投资收益和减值计提的不确定性较高,且需要股权再融资来满足风控指标要求,这些因素也使得行业估值下降。投资者机构化趋势明显,机构投资者尤其是头部机构更加偏好成长型、确定型资产,券商股2019年以来的上涨具有明显的波动,机构持股体验变差。

尽管由于ROE中枢下移导致券商板块估值承压,但行业ROE提升长逻辑仍在,未来可适当聚焦成长型标的。券商行业长逻辑主要表现为直接融资扩容提升行业ROE,龙头公司优势强化,财富管理长逻辑仍在。

政策方向与产业趋势未变,居民财富向净值型、权益类产品迁移趋势延续。首先,2022年顶层政策方向延续:《关于规范金融机构资产管理业务的指导意见》进入正式期,理财市场进入全面净值化时代;全面注册制改革有望稳步推进;“房住不炒”政策基调延续;个人养老金顶层方案落地。其次是产业趋势未变:无风险利率长期下行,居民对权益型资产配置需求提升;银行、券商和信托面对牌照红利下降的大背景,财富管理成为重要转型方向。

在大的政策趋势和产业发展背景下,居民资产配置结构发生变化,从储蓄、货基、信托和银行理财等资产向非货公募基金和股票迁移。2014-2021年,居民资产规模、居民金融资 产、非货公募基金(个人)复合增速分别达到12%、13%、25%,我们假设2022-2026年居民资产规模、居民金融资产CAGR 分别为8.5%、10.2%,居民金融资产占比每年提升0.7%,房 地产资产占比每年降低0.7%,非貨基占居民金融资产比重2024年至2026年每年提升0.5%,预计2022-2026年非货公募基金复合增速为19%。

大财富管理线条持续扩张利于券商ROE提升。财富管理目前已经成为海外金融机构重要的盈利稳定器,随着国内券商财富管理和资产管理业务的持续扩容,券商手续费型收入占比有望稳步提升,从而拉动ROE上行,部分大财富管理线条利润贡献较高且优势突出的券商ROE有望保持相对优势。

此外,资本市场扩容带来机构业务新机会,在注册制背景下,IPO承销规模大幅扩张,上市券商投行业务收入稳步增长。2019年和2020年,IPO规模保持80%以上的增速,2021年IPO规模达到5427亿元,再创历史新高。

再融资和债券承销规模保持扩张。2020年以来,再融资新规出台,新证券法降低公开发债标准并简化流程,2020年、2021年,全市场债券承销规模同比分别增长33%、11%,2021年再融资规模同比增长5%。

与此同时,衍生品业务种类和业务规模持续增长。从场内衍生品业务来看,2019年12月,交易所新增沪深300股指期权(中金所)、沪深300ETF(上交所)与沪深300ETF(深交所),场内衍生品交易活跃度持续提升。从场外衍生品业务来看,收益互换和场外期权业务规模持续扩容。截至2022年1月末,场外期权和收益互换本金规模分别为10917亿元、9840亿元,当月新增名义本金3294亿元、6340亿元,新增交易笔数11413笔、6340笔。

投行和衍生品等机构业务具有较好成长性,利于券商提升ROE。全面注册制直接利好券商大投行业务,与投行业务联动的直投和跟投业务也将受益于全面注册制改革,大投行业务整体具有较高的ROE水平。场外衍生品、场内衍生品做市和科创板做市业务属于客需型资本中介业务,本质上比拼的是券商产品创设、交易对冲、风险控制、渠道销售和资金管理能力,业务规模的扩大利于券商提升杠杆率、稳定净利差。

随着头部公司优势逐步凸显,行业集中度有望持续提升,竞争格局逐步优化。上市券商TOP6集中度较为稳定, 2021年净利润CR6集中度为48%,与2013年保持一致;净利润CR13集中度自2013年的72%提升至2021年的78%。随着行业转型深化,券商业务对综合竞争优势和业务部门间协同的要求提高,财富管理、机构业务和投行等业务均需要部门间大量的协同,头部券商综合优势逐步凸显。

头部券商投行业务市占率持续提高。中信证券、中信建投、中金公司、华泰证券四家券商合计IPO规模、IPO单数、IPO业务收入三项市占率逐步提升,自2014年的20.1%、14.6%、19.2%提升至2021年的46.1%,29.2%、34.7%。

券商估值分化或造成融资能力分化。券商板块估值分化趋势明显,破净券商逐渐增多,高估值券商在融资方案选择、融资额度等方面具有更强优势,融资能力差异加大或进一步促进行业集中度提升。截至2022年6月16日,上市券商破净数量达16家,在41家上市券商中占比39.02%,较2018年的11家券商提升明显。

在大财富管理、投行和机构业务驱动下,券商ROE有望持续提升,上市券商ROE仍在上行通道。中性假设下,我们预测2025年40家上市券商平均ROE有望达到10%。部分成长性突出、综合优势突出的券商ROE提升幅度或更加明显,同时,券商股估值分化或将更加明显。

开源证券认为,成长型券商往往在三类业务上具有较强优势,分别是互联网经纪、大财富管理(含公募资管)、投行和衍生品为核心的机构业务,上述三类业务将成为券商成长性和估值溢价的加分项。

在宏观环境利好券商的背景下,行业ROE有望稳步提升,成长型券商有望享受估值溢价,可聚焦成长型标的。2022年以来,在多重因素的冲击下,股市和公募基金市场大幅下跌,券商财富管理、传统经纪、自营等业务冲击明显。短期国内经济承压、疫情加剧,海外各经济体通胀、美联储加息、俄乌战争等不确定因素导致股市下跌,从2022年初至2022年6月8日,上证指数下跌10.4%,沪深300下跌14.6%。

大财富管理主线标的市场表现不佳,一季度盈利情况较好的上市券商表现较强。2022年年初至2月末,头部券商和有独立成长逻辑的中小券商业绩水平相对稳定,财富管理线条标的市场表现不佳。中信证券、国泰君安、海通证券等头部券商跌幅在10%以內;国联证券、中原证券、华林证券等中小券商表现较好,涨跌幅分别为5.44%、-2.6%、1.76%;广发证券、东方财富等财富线标的受基金市场预冷影响,涨跌幅分别为-24.32%、27.94%。

券商估值分化或造成融资能力分化。融资能力差异加大或进一步促进行业集中度提升。

3月初至4月26日,海通证券、中信证券等头部券商开始下跌,海通证券、中信证券和国联证券3月1日至4月26日股价跌幅分别为21.43%、20.64%、38.49%,财富条线延续跌势,东方财富表现稳定。4月27日至6月8日,广发证券,国联证券,东方财富,中信证券等长逻辑较好的成长型标的领涨,在4月28日至6月8日期间,分别上涨21.72%、23.4%、15.42%、11.07%。中期复盘结果显示,景气度较好的标的相对跌幅较小。

预计上市券商二季度业绩环比+71%。截至6月28日,2022年二季度,股市和债市收益率均环比明显改善,预计券商二季度自营投资业务环比有望大幅改善,我们预计40家上市券商二季度净利润环比增长71%,中报同比下降36.8%,预计2022年全年净利润同比下降20.1%,2022年ROE或降至6.94%。

当下券商板块估值位于历史低点,资产质量、盈利能力、竞争格局和行业前景均优于2018年,具有长期配置价值。截至2022年6月17日,券商板块和头部6家券商PB估值位于2017年以来的分位数为13%、5%,估值分别为1.31倍、1.1倍,与2018年低点相近。而证券行业的资产质量、盈利能力、行业格局和发展前景以及资产质量均优于2018年。2018 年以来,券商股票质押风险经历了四年的清理和消化,资产风险明显下降;多数券商完成大集合资管计划整改,同时2019年上市券商使用I9新会计准则,资产透明度提升。

当下流动性、宏观经济和估值三要素具备,业绩环比改善可期,二季度业绩改善或许是一个信号。2022年以来,稳增长政策持续发力,疫情影响逐步减弱,经济改善预期较强,同时流动性保持宽裕水平,M2同比增速从2021年11月的8.5%提升至2022年5月的11.1%,2021年12月和2022年4月央行两次全面降准。券商自身主线逻辑的强弱将直接影响券商本轮行情的高度和持续时间,关注后续行业政策面和基本面催化。总体来看,全面注册制及配套政策、经济修复超预期和基金净申购改善将成为后续催化剂,持续看好成长型券商标的。