棉花期权推出对标的期货波动性的影响研究

2022-07-31刘奇扬

刘奇扬, 左 敏

(1.武汉轻工大学 经济学院, 武汉 430023; 2.湖北省粮食经济研究中心, 武汉 430060)

棉花在中国国民经济中占有重要地位,更是牵动着中国的国计民生。如今,中国期权市场发展进入“快车道”,期权在金融市场中具有成本低、灵活度高的独特优势,不仅能够完善市场价格发现功能,而且能在增强金融市场稳定性方面起到关键作用。经研究,白糖、豆粕、上证50ETF等期权的推出都对其相应标的期货的波动性起到了一定程度的抑制作用。2019年1月28日棉花期权正式在郑州商品交易所上市,交易规模屡创新高,同时中国已经逐步成为全球最大的棉花生产国和消费国。那么在全球最大的棉花市场,棉花期权的推出又将会对棉花期货市场的波动性造成怎样的影响?以及面对形势严峻的新冠疫情,棉花期货市场波动性会有什么样的变化?这是众多学者所关注的问题。本文试图通过引入虚拟变量并利用GARCH族模型,充分研究棉花期权推出对棉花期货市场的波动性影响,为中国期权市场和棉花市场的进一步发展提供重要的理论参考依据和实证支持。

1 文献综述

期权的推出在一定程度上既能够加剧其标的期货的波动性,亦能缓和其标的期货的波动性。Robbani等[1]通过采用GARCH模型,研究结果发现道琼斯指数期权推出后,由道琼斯指数所对标的30家股票的波动性明显加剧。Han[2]基于香港恒生指数,研究表明在期权上市初期,期权市场明显加剧了现货市场的波动性,而在长期来看,随着市场的稳定,期权也逐渐减弱现货市场波动的效果。Kumar等[3]以日经225指数为研究对象,通过分析波动性后发现,日经225指数期权上市后一定程度上缓和了日经225指数的波动性。随后,Srinivasan[4]通过构建GARCH模型研究上证50ETF的波动性,实证结果表明,上证50ETF期权推出后有效抑制了上证50ETF指数的波动性。

对于期权推出对其标的期货波动性的影响研究,国内学者也进行了积极探讨。欧靓等[5]、李路垚[6]、王一如[7]主要通过构建GARCH模型,分别研究了白糖、豆粕等期权推出对相应标的期货的波动性的影响,且一致认为期权的推出减弱标的期货的波动性。苏志伟等[8]同样基于上证50ETF指数建立GARCH和TARCH模型,研究发现股票期权推出能够降低股票市场的总体波动性,并且加大市场波动的非对称性。熊熊等[9]通过借助GARCH模型从多市场角度分析KOSPI200股指期权对KOSPI200股指及股指期货的波动性,结果表明期权推出后加剧了期货市场的波动性。张维等[10]从定性角度分析期权推出对股市的波动性影响,认为期权推出有利于缓和股市的波动性,从而有益于优化资源配置。

综上所述,大量文献的研究对象主要集中于两大类:一类是研究发达资本市场的股票期权推出对其标的股票指数的波动性的影响,如道琼斯指数、日经225指数、上证50ETF指数、KOSPI200指数等;另外一类主要集中于研究2017年所上市的商品期权,如白糖期权、豆粕期权。研究方法方面,绝大多数文献以GARCH模型为基础,通过稍加改进来研究期权推出对标的期货的波动性影响。本文将针对2019年1月28日上市的棉花期权,利用VCC-GARCH模型深入探讨棉花期权的推出对棉花期货波动性的影响,同时构建VAR模型研究棉花期权与棉花期货之间的互动关系。

2 相关理论分析

自棉花期权于2019年1月28日在郑州商品交易所成功上市。在交易规模方面,2019年棉花期权累计全年成交量为692.706 6万手,全年成交额为80.72亿元,上市首日,总计日成交量达22 208手,成交额为4 642.76万元。2021年11月16日,棉花期权日成交量总额高达51 920手,是上市首日的2倍之多,日成交额高达7 793.68万元,相比上市首日增长约67.86%,可见棉花期权市场的交易规模在不断扩大。在市场效用方面,棉花期权的推出在资金管理、套保成本和策略交易方面表现出极大的优势,同时有助于提高相关企业的转型升级和市场竞争力,还有效解决了中国棉花生产流通过程中的一系列风险,如经营规模小、资金压力大、抗风险能力弱等;最后,在市场价格方面,棉花期权推出后,可在以往“保险+期货”的基础上构建“期权+保险+期货”的风险管理工具,既有助于完善棉花期货的价格发现功能,推进产业结构升级和优化,又可以扩展涉棉企业的风险管理手段,稳固棉纺织企业生产经营和保持棉农稳收增收。总体来看,棉花期权上市起到了活跃市场、降低风险、提高效益的三大作用。

从图1可以看出,棉花期货的日收益率R在个别时间段内会产生剧烈的波动,而在大部分时间段内的波动幅度表现为风平浪静。换个角度可以理解为,大波动与小波动总是会扎堆出现,出现大波动随之也会出现小波动,出现小波动随之也会出现大波动。若将理论抽象化进行解释,当大波动在之前若干期或者本期发生时,那么未来几个时期也可能会出现大波动现象,反之亦然。这种集群式的波动性现象被称为“波动性集聚”或“扎堆”,造成“波动性集聚”现象的主要原因来自信息的传递,即新信息对资产价格的影响在尚不发达的金融市场不能够被迅速反映,而是在新信息发生之后的小段时间内产生了短暂的时滞过程,从而造成了集群式波动的“扎堆”现象。

图1 棉花期货日收益率序列

期权的上市既能加剧标的市场的波动性,又能缓和标的市场的波动性。期权推出提高标的市场波动性主要在于期权的低成本、高灵活和高杠杆,这将造成期货市场的投资者部分流失到期权市场,从而使得标的期货市场的交易活跃度降低,进而减弱市场流动性,最终也会造成标的市场波动性提高。期权推出降低标的市场波动性主要在于期权的资源配置优化功能和套利功能,一是通过灵活利用期权,实现资源的合理配置,降低风险,从而使得标的市场波动性随之降低,二是期权的套利功能一方面能消除市场上的不合理价差,另一方面又能加快信息的传递速率,使得理性交易更多地替代噪声交易,因此期权的推出会缓和标的期货市场的波动性。

3 实证分析

3.1 变量选取与数据处理

以郑州商品交易所在2019年1月28日上市的棉花期权作为研究对象,选取2017年1月3日至2021年11月16日郑州商品交易所棉花期货的连续日收盘价数据,去除节假日后的有效数据共计1 184个。如此选取数据有以下依据:一是选取4年的数据以保证数据的充足,进而保证实证结果的可靠性;二是由于整体数据样本内包含新冠疫情发生的时间段,对经济造成了一定的破坏,不仅对金融市场造成严重影响,也对现货市场造成严重影响,以及疫情所带来的恐慌性市场情绪,共同导致金融市场的波动。因此,本文在研究棉花期权推出对标的期货波动性影响的同时还需要考虑到疫情因素对标的期货波动性所造成的影响。数据均来自Wind数据库。

为满足后续研究需要,现将整体样本进行分区,见表1。

表1 样本时间周期分区

对棉花期货的主力连续合约的收盘价进行对数差分处理,以满足GARCH模型的需要,然后对其形成的日收益率序列进行实证研究,计算公式为

Rt=100(lnPt-lnPt-1)

(1)

式中:Rt为t日棉花期货的收益率;Pt、Pt-1分别为第t日和第t-1日棉花期货的日收盘价。

3.2 模型构建

选择采用ARMA(p,q)-GARCH(m,n)模型,并在保持均值方程的ARMA形式不变的同时再在方差方程GARCH的形式中添加虚拟变量Q和Y,进而得出模型的具体形式为

均值方程:

Rt=α+β1AR(p)+γ1MA(p)+εt

(2)

方差方程:

(3)

式中:β1为自回归模型AR(p)的系数,决定模型的平稳性;γ1为移动平均模型的MA(q)的系数,决定模型的可逆性;p、q分别为AR模型和MA模型的滞后阶数;εt为ARMA模型的残差序列;ε、θ、μ用来保证模型宽平稳,存在约束条件θ+μ<1;Q、Y则用来界定棉花期货收益率的时间特征,Q=0表示棉花期权还未上市的样本区间(2017-01-03—2019-01-27),Q=1表示棉花期权推出后的样本区间(2019-01-28—2021-11-16),Y=0表示新冠疫情发生前的样本区间(2017-01-03—2020-03-11),Y=1表示新冠疫情爆发后的样本区间(2020-03-11—2021-11-16);系数φ1衡量棉花期权推出后至疫情发生前(2019-01-28—2020-03-11)的棉花期货自身波动程度;系数φ2衡量新冠疫情爆发后(2020-03-11—2021-11-16)棉花期货自身波动程度;系数φ1+φ2则衡量棉花期权推出与疫情爆发同时存在的情况下棉花期货自身的波动程度。在通过显著性检验的前提下,若系数φ1>0,说明在没有新冠疫情的前提下,棉花期权推出一定程度上加剧了棉花期货的波动;若系数φ2>0,说明在不考虑棉花期权推出对标的期货的影响时,新冠疫情爆发在一定程度上加剧了棉花期货的波动;若系数φ1+φ2>0,表明棉花期权推出和新冠疫情爆发共同加剧了棉花期货波动;3组系数若为负,则表明减弱棉花期货的波动。

3.3 描述性统计

由表2结果可知,五个时间区间的棉花期货收益率序列数据的峰度值都偏高,且偏度值除第四区间外都大于0,说明棉花期货的收益率序列分布呈现右偏的尖峰后尾形态;此外,棉花期权推出后的标的期货的标准差大于棉花期权推出前的标的期货的标准差,从而表明,棉花期权上市之后,棉花期货收益率的波动性有所增强;通过观察表中后两行数据的标准差还可以发现,疫情爆发在一定程度上加剧了棉花期货收益率的波动程度。通过描述性统计可以在一定程度上解释图1的波动现象,但具体影响程度还需进行进一步的实证分析。

表2 棉花期货收益率序列的描述性统计量对比

3.4 ARMA(p,q)模型的构建与检验

1)对时间序列进行ADF单位根检验,原假设为棉花收益率是单位根序列,备择假设为数据是平稳序列,ADF检验结果表明,P值为0,且在99%的置信水平下拒绝原假设,故时间序列平稳,可以使用ARMA模型。

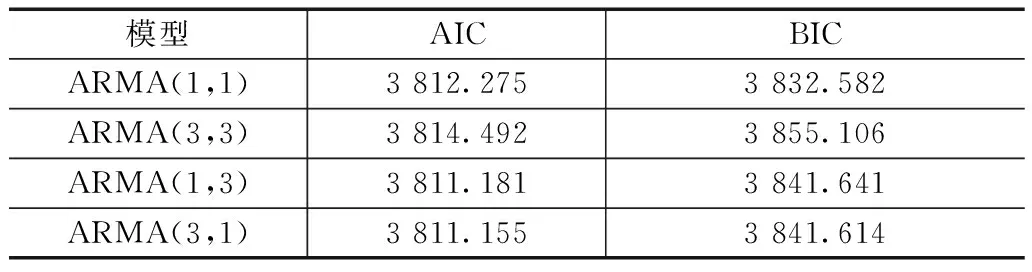

2)通过观察自相关系数图(ACF图)和偏自相关系数图(PACF图),结果均表现为拖尾现象,从而初次判断均值模型的形式是ARMA模型,同时图中结果显示1阶和3阶的相关系数都较为显著,因此为保证模型选取的准确性,利用AIC和BIC准则拟合ARMA(1,1)、ARMA(3,3)、ARMA(1,3)、ARMA(3,1)4个模型,结果见表3,经验和理论认为,AIC和BIC越小,则模型的拟合效果越好,因此选择最优模型ARMA(1,1)。

表3 棉花期货收益率序列各阶均值模型信息比较

3)对棉花期货收益率序列进行ARMA(1,1)模型估计,结果见表4,结果显示均通过了5%的显著性检验,表明ARMA(1,1)模型对棉花期货收益率序列的拟合效果不错。

表4 棉花期货ARMA(1,1)模型估计结果

4)对模型残差平方是否为白噪声进行Q检验,检验结果P值为0,在1%的水平下拒绝原假设,认为可以通过白噪声检验,模型回归得到的残差平方不存在相关性,因此模型有效性很好。

5)对残差平方进行LM检验,即检验是否存在ARCH效应,发现滞后阶数选择5时,检验结果得到的滞后值系数均显著,F统计量等于15.74,LM统计量等于74.119 728,且F统计量和LM统计量均显著等于0,因此,认为棉花期货收益率序列存在ARCH效应。

3.5 棉花期货ARMA(1,1)-GARCH(1,1)模型构建

3.5.1 引入单虚拟变量的GARCH(1,1)模型的构建及分析

1)以棉花期权的上市时间(2019年1月28日)作为时间序列的分割点,并将虚拟产量Q引入GARCH(1,1)当中。通过利用AIC和BIC信息准则选择合适的模型进行估计,分别考虑表5中4个模型,比较AIC和BIC,可以看出GARCH(1,1)模型的AIC和BIC数值均为最小,而且扰动项的分布在金融数据中常服从t分布,可以有效解释波动性情况。因此进一步对棉花期货收益率序列进行GARCH(1,1)模型的回归估计,结果见表6。

表5 棉花期货收益率序列GARCH模型信息比较

根据表6得出拟合好的GARCH(1,1)模型的棉花期货波动率的方程为

表6 引入单虚拟变量的GARCH(1,1)模型估计结果

(4)

2)对引入单虚拟变量Q的GARCH(1,1)模型进行ARCH效应检验,当滞后阶数选择5时,残差各滞后阶的系数均为显著,F统计量等于15.78,LM统计量等于74.320 03,且F统计量和LM统计量均显著等于0,有效拟合了残差序列的条件异方差性。

3)分析拟合好的ARMA(1,1)-GARCH(1,1)模型回归结果并得出结论:①ARCH(1)与GARCH(1)的系数均在1%水平上高度显著,且系数之和小于1,可以通过GARCH模型的限制条件;并且与之和0.997 719 6十分接近于1,这表明信息冲击对棉花期货收益率产生了持续时间较长的波动性影响;同时均大于零,无论是新信息还是历史信息都会加剧棉花收益率序列的波动性程度,表明棉花期货市场吸收新信息的速度较慢,对历史信息的反应较大。②虚拟变量Q的系数,在1%的置信水平上高度显著,说明棉花期权推出在一定程度上加剧了棉花期货收益率的波动性,但系数绝对值较小,说明加剧程度有限。

3.5.2 引入双虚拟变量的GARCH(1,1)模型的构建及分析

通过上文分析,2019年1月28日棉花期权成功上市,此次事件对棉花期货市场的波动性产生了正向影响。但是,在分析描述性统计和观察棉花期货收益率趋势图时发现,2019年爆发新冠疫情之后,棉花期货市场的波动明显强于疫情爆发之前,所以接下来引入第2个虚拟变量Y,分阶段对棉花期权推出后至疫情发生前(2019-01-28—2020-03-11)和棉花期权推出后至疫情发生后(2020-03-11—2021-11-16)进行波动性对比分析。

为了保持与引入单个虚拟变量的GARCH(1,1)模型保持一致,选用同样的滞后阶数,继续使用GARCH(1,1)对引入双虚拟变量的情况进行拟合,模型估计结果见表7。

表7 引入双虚拟变量的GARCH(1,1)模型估计结果

通过观察表7可以发现,虚拟变量Y的系数并不显著,因此系数没有任何意义;接下来对其他变量进行分析,ARCH(1)的系数和GARCH(1)的系数的解释与前文引入单个虚拟变量时的解释一致;而此时Q的系数与引入单个虚拟变量时所解释情况不同,在双虚拟变量的GARCH(1,1)模型中,表示棉花期权推出但未发生疫情时间段内棉花期货收益率的波动性程度,系数且在1%水平上高度显著,表明在棉花期权推出后至疫情发生前(2019-01-28—2020-03-11)期间,棉花期权推出加剧了棉花期货市场的波动性;进一步研究发现,在引入双虚拟变量时的系数小于引入单虚拟变量时的系数,说明新冠疫情的发生可能加剧了棉花期货市场的波动性,与前文棉花期货收益率趋势图和描述性统计结果一致,但仍需进一步进行实证分析。

3.5.3 引入交互项虚拟变量的GARCH(1,1)模型的构建及分析

在GARCH(1,1)模型的基础上,再次添加虚拟变量P,表示期权推出前(2017-01-03—2019-01-27)、期权推出后至疫情发生前(2019-01-28—2020-03-11)、期权推出后至疫情发生后(2020-03-11—2021-11-16),再将虚拟变量P与Y相乘得到交互项X,交互项X表示期权推出的情况下疫情是否发生。接下来将虚拟变量X进行GARCH(1,1)模型估计,结果见表8。

表8 引入交互项的GARCH(1,1)模型估计结果

观察表8可得,虚拟变量X的系数大于零,且在1%置信水平上高度显著,这将说明棉花期权推出之后,新冠疫情的爆发加剧了棉花期货市场的波动性,结果进一步验证了前文的猜测。

3.5.4 棉花期货EGARCH(1,1)模型的建立及分析

为进一步研究棉花期货市场波动性的非对称性问题,本文利用指数GARCH(EGARCH)模型,分别对棉花期权推出前后的棉花期货收益率序列建立EGARCH(1,1)模型进行拟合,拟合结果见表9。结合EGARCH(1,1)模型方程[式(5)]可知,期权上市后的拟合方程中,系数未通过显著性检验,即棉花期权上市后的非对称项为通过显著性检验,这表明棉花期权上市后的棉花期货市场不存在非对称现象;继续观察棉花期权上市前的情况,系数且在10%的水平上显著,这表明在棉花期权上市前,利好消息对棉花期货市场波动性的影响要大于利空消息所带来的影响,进一步验证了好消息影响更大的结论;无论是棉花期权是否推出上市,不对称现象在棉花期货市场中都十分微弱,当棉花期权推出之后,棉花期货市场的杠杠效应随之消失。

表9 棉花期货EGARCH(1,1)估计结果

EGARCH模型:

(5)

4 结论与建议

4.1 结论

以棉花期货作为研究对象,使用GARCH族模型对棉花期货收益率序列进行波动性相关实证研究,得到以下结论:①通过观察时间趋势图、分析描述性统计和检验时间序列的ARCH效应,结果表明棉花期货收益率时间序列存在波动集聚性,又叫作扎堆效应;②通过对引入单虚拟变量、双虚拟变量,以及交互项虚拟变量的GARCH(1,1)的拟合结果进行分析,棉花期权的推出在有无疫情的情况下都能够加剧棉花期货市场的波动性,疫情的发生在一定程度上对棉花期货市场的波动性产生了正向影响;③通过分别对棉花期权推出前后的棉花期货收益率序列建立EGARCH(1,1)模型进行拟合,结果发现,当棉花期权还未上市的时候,棉花期货市场的波动性受利好消息的影响要大于利空消息的影响,同时在棉花期权上市后,棉花期货市场不存在非对称现象,甚至不再存在杠杆效应。

4.2 建议

通过研究分析棉花期权推出对其标的期货波动性的影响结果以及结合上述结论,本文提出以下建议:①需要扩大棉花交易市场信息透明度以及优化投资者结构,通过普及期货和期权交易知识、鼓励投资者理性交易、构建信息共享平台、加大市场参与者管理制度等一系列方法,既能保证投资者利益,又能减弱期权推出对其标的期货的波动性影响;②需要进一步完善市场规范性建设和市场监管体制,可在完善的交易制度和管理条例基础上,构建具有及时性和有效性的风险监测机制,从而维持期货及期权市场的稳定;③仍需逐步加强棉花期权交易常态化以及完善棉花期权价格发现功能。就目前来看,期权推出虽然加剧了棉花期货市场的波动性,但依据历史经验从长远来看,及时对棉花期权市场交易进行调整,适当放宽准入限制,吸引更多投资者,推进交易常态化,增强市场流动性,棉花期货市场的波动性将会逐步稳定。