金融素养对农户正规金融贷款决策的影响研究

2022-07-28曹瓅,杜祥雨,莫媛,2

曹 瓅, 杜 祥 雨, 莫 媛,2

(1.南京财经大学 金融学院,江苏 南京210023;2.南京大学 商学院,江苏 南京 210093)

一、引 言

作为我国金融体系重要的组成部分之一,农村金融一直以来是服务支持“三农”发展的重要力量。多年来,我国不断建设和完善农村金融服务体系,创新发展普惠金融,在实践中取得了一定成就。但我国城乡二元金融结构、信贷资源分布不均以及农业经营主体抗风险能力差,使得我国农村地区长期存在信贷约束,严重制约了农村金融业务的可持续发展。农民金融素养作为其金融认知能力的体现,直接反映在其金融决策上,是个人和家庭财富增值的保障。然而,由于一般农户金融知识欠缺、认知水平较低且金融知识的应用能力较弱,对风险认识不足,致使其参与金融市场的方式有限。《中国农村金融服务报告(2018)》显示,由于缺乏金融素养,近40%农户未使用过金融服务[1]。而中国人民银行2021年8月发布的《消费者金融素养调查分析报告(2021)》反映,全国消费者金融素养指数为66.81,处于中等偏上水平,但消费者金融素养在不同地区的发展存在不平衡;其中,城镇居民金融素养平均得分为 68.06,农村居民的平均得分为64.61,且金融知识方面城乡差异最大[2],农村居民的金融素养相对较低。可见,从农村金融市场的需求方来说,金融素养较低可能是影响农户参与金融市场活动的重要因素,农民金融素养水平低不仅会抑制其有效金融需求,同时也会阻碍在农村地区推广新型金融业务。《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》更明确强调了在全面推进乡村振兴重点工作中加强农村金融知识普及的重要性。因此,有必要分析金融素养对我国农户信贷决策的影响,尤其是对正规金融服务参与的影响效应,从而提出针对性的政策建议,以期为政府部门制定农村金融政策提供参考。

二、文献回顾

信贷行为研究一直是金融领域研究的热点和重点。随着对信贷问题研究的不断深入,学者们逐渐从贷款者认知层面分析其对信贷行为的影响,包括金融素养、风险态度等能反映贷款者认知能力的个体特征信息。Noctor等最早提出金融素养这一概念,他认为金融素养是一个人用来管理财富并能够做出明智判断的能力,在使用和管理财富时可以运用金融知识做出合理有效的决策行为[3]。OECD把金融素养定义为金融投资者对金融产品和概念理解的过程[4]。Huston认为金融素养应被定义为个人能多大程度地从教育和经验中获得金融知识以及对所掌握金融知识的应用。据此他进一步提出应从两维度去理解金融素养,即知识维度和应用维度[5]。在金融素养影响农户借贷行为的相关国外研究中,Lusardi和Mitchell发现金融素养低下会导致个人和家庭储蓄做出次优决策而引发财务危机[6]。Gathergood发现缺少自我控制能力、金融素养水平低下的消费者更有可能面临过度负债的问题[7]。Lusardi和Tufano的研究表明金融素养低的居民倾向于以高成本的方式选择借贷,并且由于无法合理判断自身家庭负债状况往往产生过重的家庭债务负担[8]。Lusardi和Mitchell通过研究美国多种高成本的贷款方式,发现使用高成本贷款的主要是金融素养较低的人群,且主要是25~34岁的年轻人[9]。Disney和Gathergood发现金融素养较低的借款人持有的高成本贷款比例高于金融素养高的人,金融素养低的借款人因低估未来产生的借贷成本,易使家庭面临经济危机[10]。

在国内文献方面,现有研究主要聚焦于城镇居民。马双和赵朋飞基于中国家庭金融调查数据,发现个体金融行为显著受到金融素养的影响,金融素养水平高的家庭受到正规信贷约束的可能性相对较低,更有利于家庭参与正规信贷活动[11]。宋全云等通过实证分析发现家庭正规信贷需求会随着金融素养提高而增加,并促进家庭申请贷款,同时金融素养的提高有利于缓解信贷约束,使家庭获得更多贷款[12]。尹志超等通过分析金融素养对家庭创业行为的影响,发现金融素养对改善家庭借款渠道偏好、提高家庭正规借贷意愿和贷款可获得性有显著正向作用[13]。吴卫星等研究发现金融素养高的家庭能减少过度负债[14]。此外,在农户层面,有研究认为金融素养提高会使农户更了解信贷政策等相关信息,易小兰以江苏、甘肃和河南3省农户的正规金融机构贷款数据作为研究基础,发现加深农户对信贷政策的认知程度会提升农户正规信贷需求及正规信贷获取[15]。吴雨等的研究表明中国农村信贷市场存在大量农户信贷需求,但实际获得正规信贷的农户数量相对较少,非正规信贷较多,而金融素养的提高显著减少了农户具有正规信贷需求而未申请的可能性,改善了农户信贷渠道偏好,有利于农户正规信贷的获得[16]。刘营军以江苏省农户调查数据进行实证分析,在衡量农户金融知识水平的基础上,发现金融素养水平越高的农户由于更能减少高成本借贷,从而会更少地参与借贷[17]293。

梳理文献可知,学者对信贷行为与金融素养的关系研究积累了丰富的成果。一方面,金融素养水平的提高可能改善农户金融行为的合理性,降低农户在信贷行为中的风险,个人金融素养水平在一定程度上体现了农户的信用价值,在发生信贷申请时,良好的信用水平为农户信贷的可获性提供了保障,可以有效缓解信贷约束;另一方面,金融素养水平的提高可以使农户进行投资和生产决策时更加理性,降低风险的同时增加农户家庭收入。但国内外研究主要侧重于城镇家庭层面,农户层面的研究相对较少。而农村金融市场发展相对落后、信息不对称程度较高、不同农户之间经济差距较大以及不同地区所面临的信贷约束问题不同,金融素养对农户信贷行为尤其是正规金融信贷决策中的各个阶段的影响效应如何,这是农村金融可持续发展过程中的重要议题。因此,本文基于江苏省农户的调查数据,从金融知识和金融应用两个角度全面度量农户的金融素养,集中检验金融素养对农户正规金融的信贷意愿、信贷额度和信贷方式3个方面的影响,以期探究农村金融市场中的滞后发展因素,为缓解农户信贷约束提供参考,提升农村金融市场活力、扩大业务覆盖面。

三、理论分析与研究假设

金融素养作为一种特殊形式的人力资本,根植于个人内在,因此,从需求端考量农户信贷行为,金融素养是最有效的解释变量。

以往研究表明,由于存在信息不对称,大量农户存在认知上的偏差,即主观认为个人不具备获得信贷能力或不了解正规信贷程序而没有信贷申请意愿。因此,在研究金融素养对信贷申请意愿的影响时,往往认为金融素养越高的农户越可以释放这种意愿,从而提高申请正规信贷的可能。但当大多数农户已具备一定信贷知识时,金融素养的提高反而使农户更加理性地判断自身需求,从而选择是否申请正规金融信贷或尽可能减少贷款行为[1]292。由此,本文提出假设1:

H1:金融素养是影响农户信贷行为的重要因素,农户金融素养水平越高,越会合理安排农户家庭消费及生产的支出,正规信贷申请意愿越低。

考虑到农村家庭生活水平与还贷能力,农户在选择申请正规金融贷款时,贷款成本相对来说较高。农户作为理性经济人,会根据自身资产、负债和收入等因素进行决策,而农户未来收入具有不确定性,不同金融素养的农户其风险偏好、对未来收入的预期也不同,因此对自身可承受的负债能力预判不同,在贷款的额度分配上也会存在差异。一般来说,金融素养较高的农户更能合理衡量未来收益与借贷成本,在以经济利益最大化的基础之上,会选择负债成本最小、收益最大的贷款来实现自身家庭财富的增加。由此,本文提出假设2:

H2:金融素养能够影响农户的借贷金额,金融素养高的农户更能综合各类信息对未来收益与借贷成本进行合理衡量,尽可能降低借贷金额避免过度负债。

在贷款农户中,主要存在3种信贷方式,即信用类贷款、抵(质)押类贷款和担保类贷款。担保类贷款在农村地区作为主要贷款形式却存在各种弊端,相比信用类贷款,成本更高且手续更为麻烦。而相对于抵(质)押类贷款,担保类贷款可借贷金额小,风险更大。较高金融素养的农户更能有效识别信贷风险,从而选择合理信贷方式。由此,本文提出假设3:

H3:金融素养会影响农户信贷方式的选择,相对于担保类贷款,金融素养高的农户更偏向于信用贷款和抵(质)押贷款。

四、研究设计

1.数据来源及样本基本情况

本文使用的数据来自课题组2018年7月对江苏省苏北、苏中地区农户的调查问卷,此次问卷调查收集了江苏省农户的基本特征、信贷情况和金融素养等相关信息,涵盖苏北、苏中两个地区,涵盖地级市6个,县级市19个,镇65个。对回收的824份调查问卷进行严格筛选,剔除漏洞较多、出现明显逻辑性错误的无效问卷后,最终获得760份有效问卷,占比92.23%。其中,苏北地区收集有效问卷共计544份,包括徐州市161份,连云港市213份,宿迁市170份;苏中地区收集有效问卷共计216份,具体为扬州市115份,泰州市66份,南通市35份。

从调研样本个体基本特征来看,户主中男性占大多数,共计95.9%,女性占比4.1%;平均年龄为52岁;农户受教育程度以初中居多,占50.8%,大学及大学以上的受教育程度最少,仅占4.9%;党员农户占比17.2%,村干部占比14.2%。从农户家庭特征来看,家庭人口均值为4.94人,兼业农户占比64.1%,农户家庭的平均年收入为23.90万元,农户家庭土地平均耕地面积为51.77亩。760名被调查农户中只有25户农户认为自身不具备贷款资格或不了解信贷流程而没有去申请贷款,即大部分农户是了解或知道信贷相关信息的,这也与多年来普惠金融在农村地区的发展密不可分。

2.变量选取及描述性统计

(1)因变量:正规信贷申请意愿、申请金额及贷款方式。具体定义如下:关于农户正规信贷申请意愿,根据760名农户问卷调查“自2016年以来,您是否向正规金融机构申请过贷款?”。若回答“是”,则认为农户具有正规信贷申请意愿;若回答“否”,则认为农户没有正规信贷申请意愿。然后,在回答“是”的农户中继续询问其向正规金融机构申请贷款的金额,作为正规信贷申请金额因变量的数据。统计分析发现,自2016年以来,实际共有264名农户发生过贷款,有257名农户向正规金融机构申请了贷款,251户获得正规贷款,正规贷款总额9079.6万元。

关于贷款方式的定义,本文以实际发生的446笔正规信贷作为研究对象,根据农户贷款时是否存在抵押或担保行为,分为信用类贷款、抵(质)押类贷款和担保类贷款。统计显示,总计发生467笔贷款,正规金融机构贷款446笔,占比95.5%,非正规金融机构贷款21笔,占比4.50%。

(2)核心自变量:金融素养。从以往研究来看,当涉及对多项指标进行综合评估时,在考虑指标权重情况下,可以通过主观赋权法、客观赋权法或主客观结合的层次分析法进行综合评估。由于金融素养的测评项目较多,且主观赋权法会因为主观偏好较强而降低可信度,因此,本文采用客观赋权法,即通过因子分析法对金融素养进行综合评估,并运用主成分分析法抽取各因子。

如表1所示,根据调查问卷上农户金融素养测评问题,以因子分析法进行打分,考虑到农户在回答问题时,选择错误选项与直接回答不知道分别代表农户不同水平的金融素养。回答错误意味着农户可能具有一定的金融知识,而回答不知道则意味着农户根本未曾了解此类问题。因此,本文对农户金融素养的前6个测量题分别构建了2个虚拟变量:第一个虚拟变量表示问题是否被正确回答,正确回答赋值为1,否则赋值为0;第二个虚拟变量表示问题是否被直接回答(回答“都不会”或“不知道”即为间接回答),直接回答赋值为1,否则赋值为0。

表1 农户金融素养测评框架

本文使用SPSS22.0软件对上述虚拟变量进行因子分析,Cronbach’sα信度系数法进行可靠性检验,问卷总体Cronbach’sα系数为0.731,具有良好的内部一致性和较高可靠性。KMO统计量的值为0.612,超过Kaiser所提出的最低要求0.6[18],Bartlett球形检验统计量达到1%的显著性水平,说明原始变量之间存在相关性,适用于因子分析。本文以特征值大于1作为提取标准,共提取7个公因子,分别命名为信用因子、利率比较因子、利率计算因子、通货膨胀因子、风险收益因子、风险分散因子和金融应用因子,7个公共因子累积方差贡献率达81.398%。最后,以各因子方差贡献率占累积方差贡献率的比重为各因子得分的权重,计算金融素养得分,760个调研全样本金融素养极小值为-1.62,极大值为0.67,总体均值为0,标准差为0.309。

(3)控制变量。本文选取农户的性别、年龄、教育程度、家庭收入的对数、家庭的规模(家庭总人口数)、是否为村干部、是否为党员、是否有土地流出、实际拥有土地面积、距最近金融机构距离以及是否为兼业农户作为控制变量,各变量的赋值、定义及描述性统计见表2和表3所示。表2为以全样本760名农户作为研究数据的变量统计,分析金融素养对农户正规信贷申请意愿和申请金额影响。表3为以446户正规贷款农户作为研究样本的变量统计,分析金融素养对农户正规信贷方式的影响。

表2 全样本农户数据的变量说明与描述性统计

3.模型设定

(1)Probit模型。在第一阶段分析金融素养对农户正规信贷申请意愿的影响中,由于农户是否具有正规信贷申请意愿是一个二值变量,因此,本文选用二元Probit模型进行分析。二元Probit模型是假设事件y*是一个未被观察到的潜在变量,且变量Xi与其存在线性关系,即:

(1)

表3 正规贷款农户数据的变量说明与描述性统计

(2)Tobit模型。本文第二阶段分析金融素养对农户贷款申请额度的影响,鉴于本次问卷调查中有很多农户没有发生借贷,虽然借贷规模数据是连续的,但数据有大量观测值数据为0,具有明显的截断特征,宜采用Tobit回归模型。

其中,Tobit模型假设D*是一个未被观察到的潜在变量,它与xi之间存在线性关系,即:

(2)

(3)MProbit模型。本文第三阶段分析金融素养对农户借贷方式选择的影响,因此,本文主要将贷款类型分成3类:信用类贷款、抵(质)押类贷款和担保类贷款,需要运用MProbit模型分析金融素养对农户贷款类型选择的影响。

以i代表农户个体,Xi为农户的特征向量,假设农户在3个互斥选择中选择了j(j=1,2,3),而未选择的选项为k(k=1,2,3),k≠j。当农户选择信用类贷款,j=1,k则取值为2或3,即抵(质)类贷款或担保类贷款。δj为农户特征变量的估计系数,ε为随机扰动项,服从正态分布。

当农户选择j时个体的效用函数为:

Uij=Xiδj+εij

(3)

未选择的k的个体效用函数为:

Uik=Xiδk+εik

(4)

根据经济人假设,农户选择的是其效用最大化的,此时Uij>Uik(k≠j)。通过ε的分布,即通过计算εij~εik的分布得到pj的值,从而得到农户选择j贷款类型的概率为:

(5)

五、实证结果分析

1.金融素养对农户正规信贷申请意愿影响的实证检验

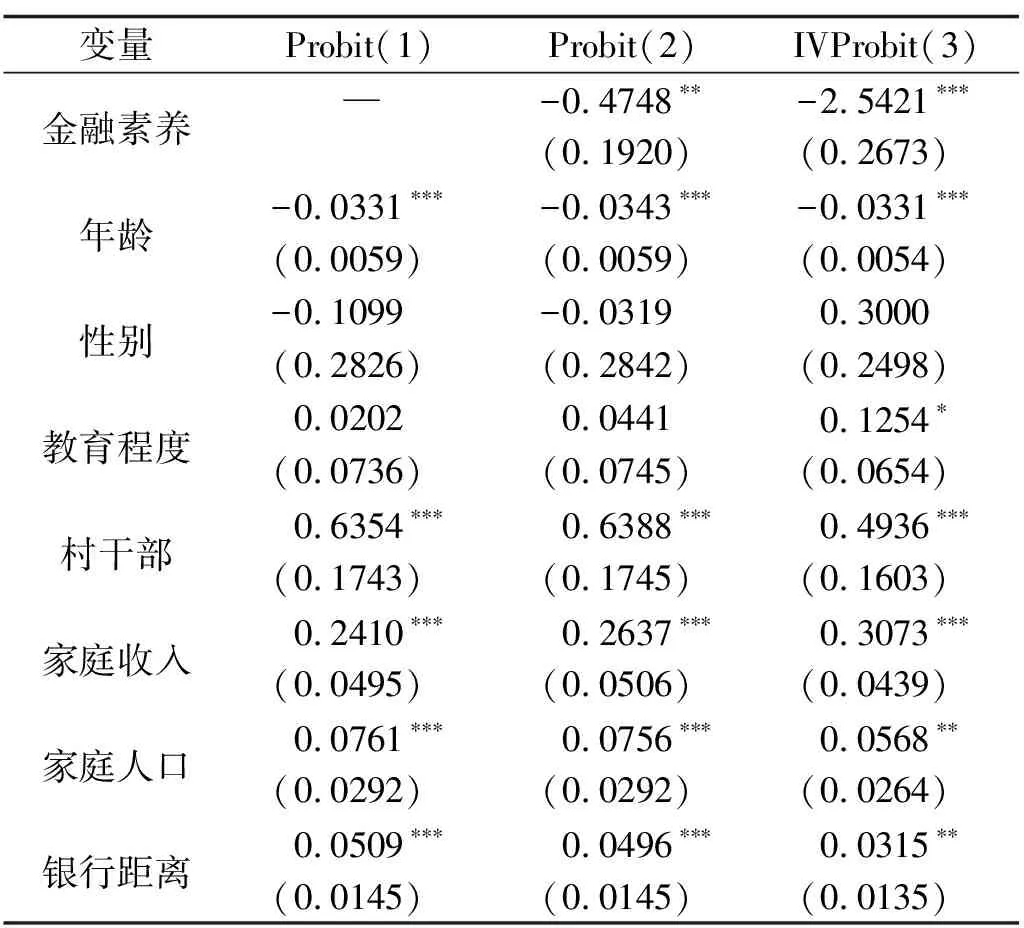

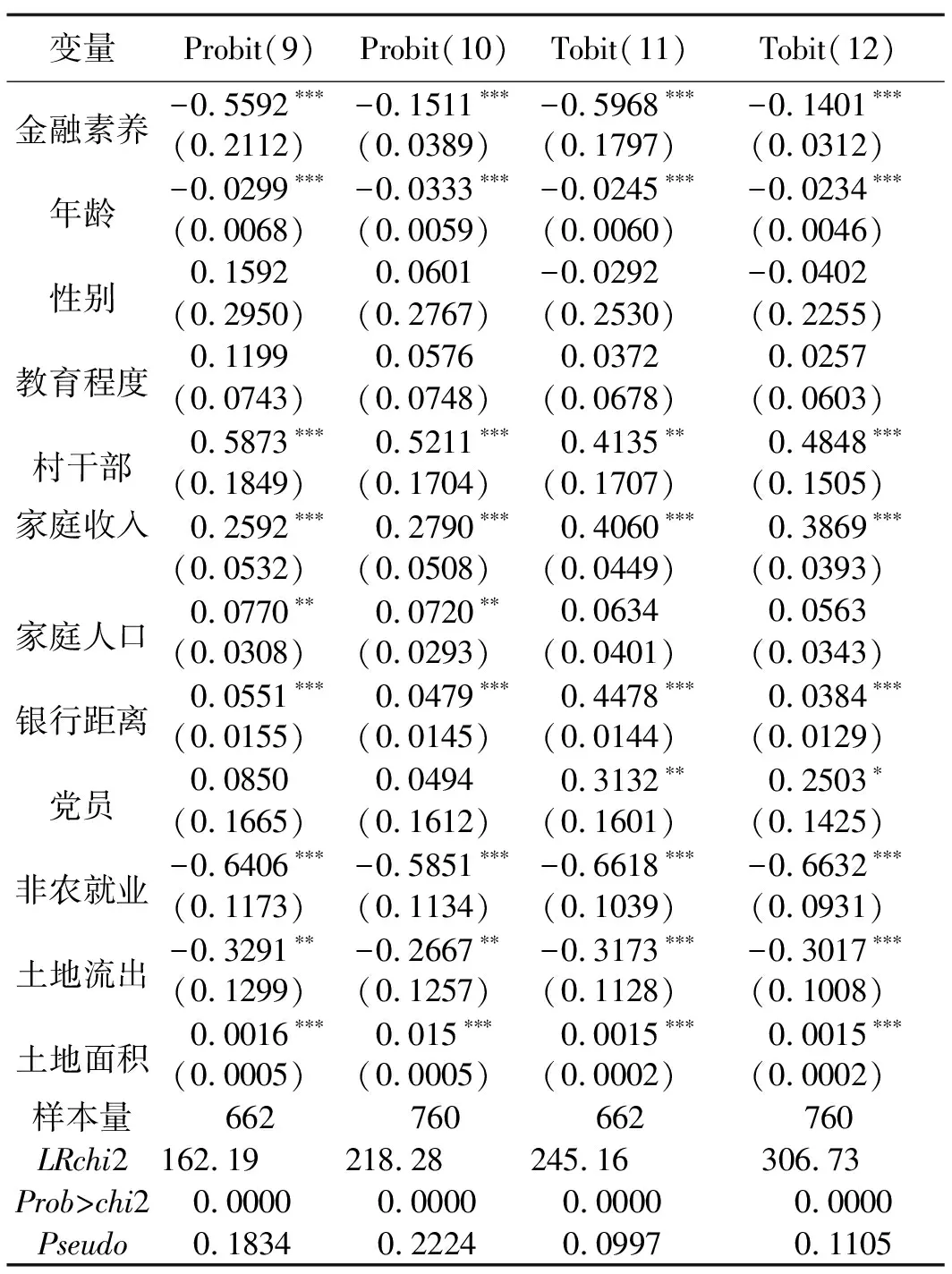

表4汇报了利用Probit模型进行回归分析的结果,列(1)为只加入了被解释变量和控制变量进行回归的结果。从列(1)的结果可以看出:年龄对家庭信贷申请有着显著的负向影响;户主是村干部、具有风险偏好、家庭人口较多的家庭越有可能去申请正规贷款;非农就业农户家庭越不会发生信贷申请,这可能是因为农户非农就业扩大了农户家庭收入渠道,可满足正常的生产消费,农户家庭没有扩大农业生产的意愿;农户家庭收入对农户是否申请贷款的意愿有显著的积极影响,可能原因是农户家庭借款的时候往往要提供收入证明,收入越高,受到的信贷约束越小,越可能获得贷款;越偏好申请正规贷款,且收入越高,越有能力扩大生产,从而提高了贷款意愿。

表4 农户正规信贷申请意愿分析

变量Probit(1)Probit(2)IVProbit(3)党员0.14360.1068-0.0276(0.1655)(0.1666)(0.1503)非农就业-0.5695∗∗∗-0.5716∗∗∗-0.4164∗∗∗(0.1122)(0.1127)(0.1076)土地流出-0.3531∗∗∗-0.3115∗∗∗-0.1029(0.1232)(0.1243)(0.1154)土地面积0.0018∗∗∗0.0016∗∗∗0.0008∗∗(0.0005)(0.0005)(0.0004)LRchi2230.31236.46—Prob>chi20.00000.0000—Pseudo R20.23680.2431—一阶段F值——19.57工具变量t值——10.67

列(2)为在不改变原有控制变量的基础上加入金融素养变量。由实证结果可以发现,加入金融素养变量后基本上不影响原有控制变量对农户申请正规贷款的影响,同时发现金融素养对农户发生正规信贷申请有显著的负向影响,即金融素养越高的农户家庭申请正规信贷的意愿越低。

由于农户可能通过参与信贷市场而提高了自身的金融素养;且模型在实证时可能存在遗漏变量,金融素养在评估时存在一定误差,因此,模型可能会导致内生性的问题,需要引入工具变量来修正内生性问题。Rooij等选择“被调查对象兄长、父母的金融经验”作为金融素养的工具变量[19]。由于本次调查数据中没有关于父母或兄弟姐妹的金融经验等具体信息,因此,本文尝试选用农户所在乡镇除自身以外其余被调查农户的平均金融素养作为工具变量。农户金融素养水平往往与该地区金融环境水平密切相关,乡镇一般是金融机构最低一级区域,农户自身经济活动并不受到其他人的金融素养的影响。考虑到工具变量的有效性,本文进行了相关检验。内生性Wald检验显示chi2=41.57,在1%的水平上拒绝了不存在内生性的假设,即存在内生性,且一阶段工具变量的t值为10.72,一阶段估计的F值为19.57,根据Stock和Yogo的研究结果[20],在10%误差水平上,F的临界值为16.38,即本文选择“农户所在乡镇除自身以外其余农户的平均金融知识”作为工具变量是合适的,不存在弱工具变量的问题。列(3)运用IVProbit模型进行了两阶段回归分析,结果显示,农户金融素养水平越高越不会去选择申请正规信贷,在1%的水平上显著,结论与列(2)基本一致。由此可见,列(2)的估计结果是稳健的、可靠的。由此可见,提高金融素养有助于农户分析借贷成本,并促进农户根据自身资产情况确定风险收益,降低借贷申请意愿。

2.金融素养对农户正规信贷申请金额影响的实证检验

为进一步研究金融素养对农户借贷规模的影响,本文以760名农户家庭2016年以来的申请信贷金额作为被解释变量进行回归分析。

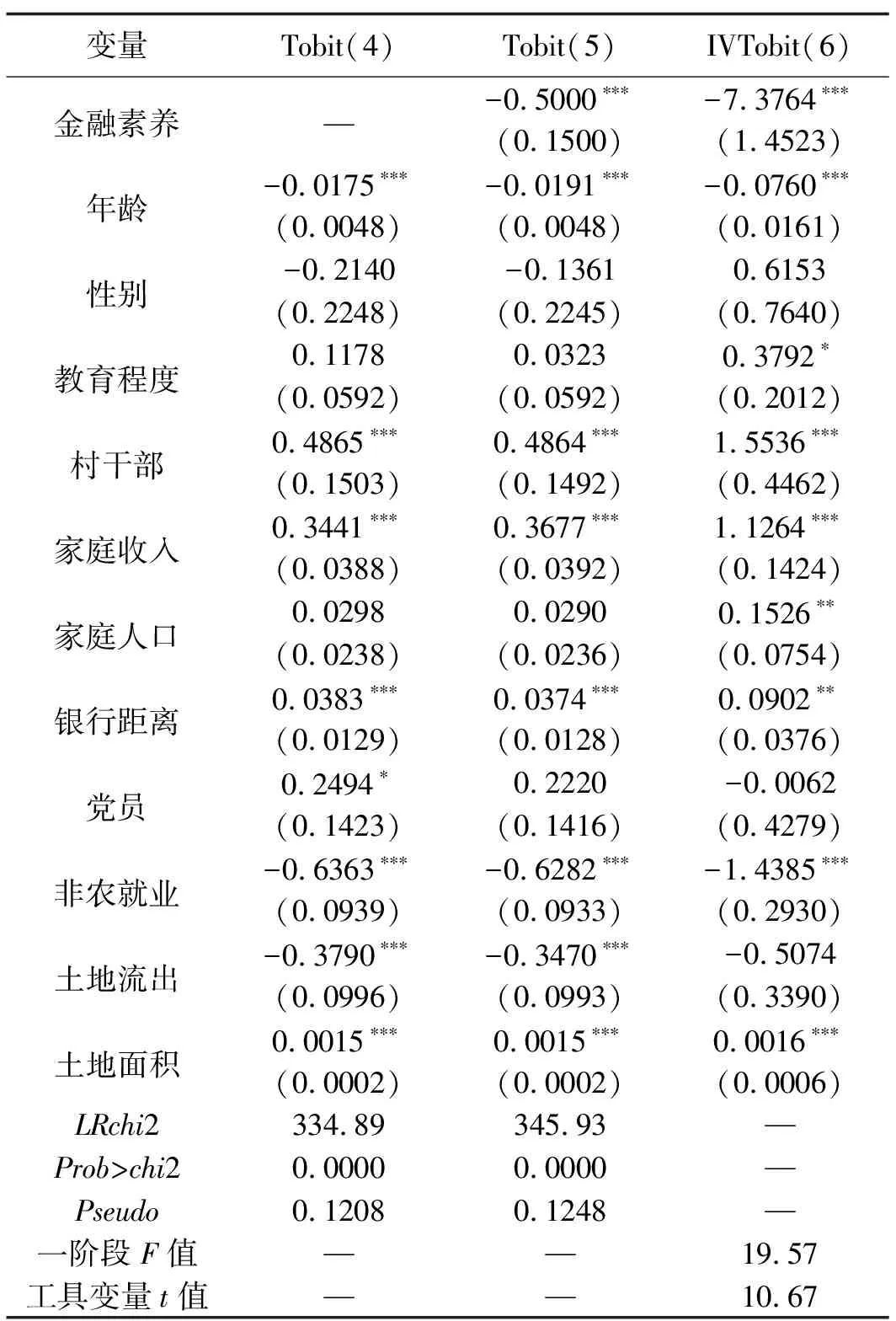

表5给出了农户金融素养对农户家庭借贷规模影响的估计结果。列(4)是不包含金融素养,只加入控制变量的分析结果,列(4)回归结果表明家庭收入、家庭人口、村干部和党员与借贷规模呈正相关的关系,即收入越多、村干部、党员和家庭人口越多的农户家庭,在贷款时申请金额会更多。年龄和非农就业农户家庭与借贷规模呈负相关的关系。列(5)是包含了金融素养变量,同时保持其他控制变量不变的估计结果。通过回归分析的结果发现,加入金融素养变量后,基本上不影响原有变量对农户家庭申请信贷金额的分析结果,而且金融素养的提高显著降低了农户的申请信贷金额,并在1%的显著性水平上通过检验。这意味着金融素养较高的农户,能更好地把握自己的负债标准,合理平衡借贷后的生产成本、收益和偿贷成本,从而控制借贷资金规模,尽可能降低借贷金额,减少成本支出,避免过度负债。

与上文一样,同样选择“农户所在乡镇除自身以外其余农户的平均金融知识”作为工具变量进行两阶段估计。内生性Wald检验显示chi2=40.44,在1%的水平上拒绝不存在外生性的假设,模型存在内生性问题,列(6)中报告了在两阶段工具变量估计的检验值,第一阶段的F值是19.57,工具变量的t值为10.67。而10%偏误水平下,F的临界值为16.38,因此,本文选择“农户所在乡镇除自身以外其余农户的平均金融知识”作为工具变量是合适的,不存在弱工具变量的问题。列(6)用IVTobit模型显示了两阶段的回归结果,结果表明,具有高金融素养的农户偏向于更少的借贷金额,且在1%的水平上显著,结论与列(5)所示结果一致。这说明,列(5)的估计结果是稳健可靠的,并表明拥有较高金融素养的农户倾向于减少信贷额度。

表5 农户正规信贷申请金额分析

3.金融素养对农户正规信贷方式影响分析

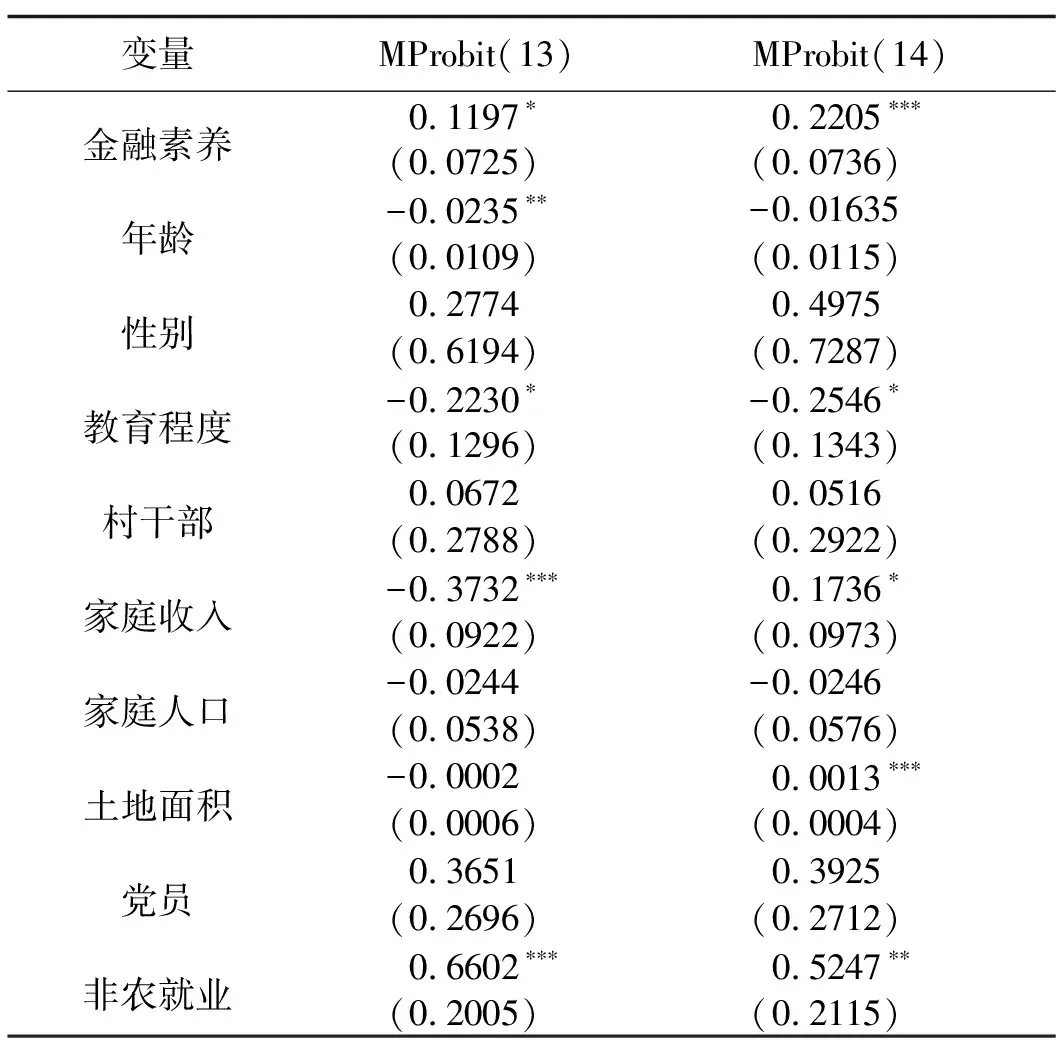

本文以实际发生的446笔贷款作为分析对象进行多分类变量回归,进一步研究农户在发生借款时金融素养对不同信贷方式的影响。本文将贷款种类分为信用类贷款、抵(质)押类贷款和担保类贷款。考虑到担保类贷款样本量较大,且担保类贷款更主要体现担保人能力及信用水平,因此选择担保类贷款组作为参照组。

表6中,列(7)为农户金融素养对信用贷款类的影响,从模型实证结果来看,农户金融素养与信用类贷款呈正相关,说明金融素养越高的农户越容易发生信用贷款。这可能是由于金融素养较高的农户拥有更好信誉,在需要小额贷款时,更能获得信用贷款。列(8)为农户金融素养对抵押质押类贷款的影响,从模型实证结果来看,农户金融素养与抵押(质)押类贷款的发生呈正相关,说明金融素养更高的农户越容易发生抵押(质)押类贷款。由于在申请大额贷款时,抵押(质)押类贷款程序相对复杂且需要一定抵押物,农户往往因为不了解办理手续而放弃申请,金融素养高的农户则更能懂得如何获得抵(质)押类贷款。

表6 农户正规信贷方式分析

4.稳健性检验

本文分别采用替换代理指标法和剔除部分样本法对上述实证结果进行稳健性检验。替换代理指标法为使用农户正确回答问题的数量,即金融素养评分的简单加总,回答正确的选项赋值1分,回答错误和不知道的选项赋值0分,来衡量农户金融素养并进行稳健性检验。实证结果发现,金融素养依然在1%置信水平上对农户正规信贷申请意愿和农户申请信贷金额呈负影响(见表7),在借贷方式上也与上文分析结果一致(见表8)。

表7 申请意愿和申请金额稳健性检验

表8 信贷方式稳健性检验

考虑65岁以上的农户因年龄限制无法进行正规金融机构贷款,与65岁以下农户存在贷款行为上的差别,因而本文剔除掉被调查农户年龄超过65岁的样本,以降低模型估计偏误,并进行稳健性检验。结果表明,剔除调查农户年龄超过65岁的样本,金融素养对农户是否申请正规信贷及农户负债规模的影响依然显著为负,对借贷方式的影响保持不变。这表明在农村地区,金融素养水平的提高有助于农户合理规划借贷成本,减少过度负债,且相对于担保类贷款,高金融素养农户更偏向于选择信用类贷款和抵(质)押类贷款。

六、结论与建议

本文基于江苏省760个农户样本数据,在测度农户金融素养的基础上,分别运用Probit、Tobit、Mprobit模型,从信贷意愿、信贷额度和信贷方式3个方面,实证检验了农户金融素养对农户正规信贷决策的影响。结果表明:(1)金融素养是影响农户正规信贷决策的重要因素;(2)农户正规信贷申请意愿随着金融素养的提高而降低,金融素养的提升有助于农户根据借贷成本和未来收益进行合理决策,从而减少高成本的借贷行为;(3)金融素养越高的农户其正规信贷的申请金额越少,即面临较高信贷成本时,金融素养高的农户会基于自身资源的占有情况做出理性选择,尽可能减少借贷规模避免过度负债;(4)担保类贷款是农村地区的主要贷款方式,具有高金融素养的农户更倾向于选择信用类贷款及抵(质)押类贷款。此外,研究还发现样本地区大多数农户的金融素养较好,但在对基础金融概念理解和应用上仍存在很大不足,投资和理财意识较低。

根据以上结论,本文提出以下政策建议:第一,金融机构及相关部门应加强农村地区金融知识普及,广泛通过宣传、教育和培训的方式提升农户金融素养及信用类贷款和抵(质)押类贷款的知识,逐步引导农村地区农户转变原有的信贷意识,合理规划贷款决策,提高自身风险防范能力,避免过度负债。第二,金融机构要立足农村金融市场,针对贫困地区农户创新信贷营销服务模式,坚持人性化服务模式,多措并举提高从业人员的服务意识,根据不同农户生产生活和信贷资金的需求状况,制定专业化、特殊化服务策略。第三,政府部门需进一步完善金融相关政策,提升金融市场活力,拓展普惠金融覆盖面,加强对当地金融市场的扶持力度,因地制宜地引导农户有效参与金融信贷市场。