新冠肺炎疫情对动力煤市场的短期冲击较大

2022-07-27

3 月中旬以来,国内新冠疫情的发展和影响超出预期,主要表现在:持续时间之长、发生范围之广、控制难度之大、对经济和社会冲击之重等几个方面的超预期,其对国内动力煤市场的影响也在持续发展和演绎之中,从以下几个方面来看:

第一,致使社会用电需求快速减少、火电产量大幅萎缩。来自国家能源局的数据显示(见附图1),2022年1-4月份,全国全社会用电量为26809亿kWh,同比增长3.4%。其中,4 月份全国全社会用电量为6362 亿kWh,同比下降1.3%,降至除2021 年1、2 月份新冠肺炎疫情突发时期之外的近年来低点水平;在社会用电需求快速减少、水电出力快速增加的双重因素影响下,电力供应对火电产量的依赖程度快速下降,致使4 月份火电产量同比大幅萎缩11.8%,创下近7 年多以来单月同比最大降幅。

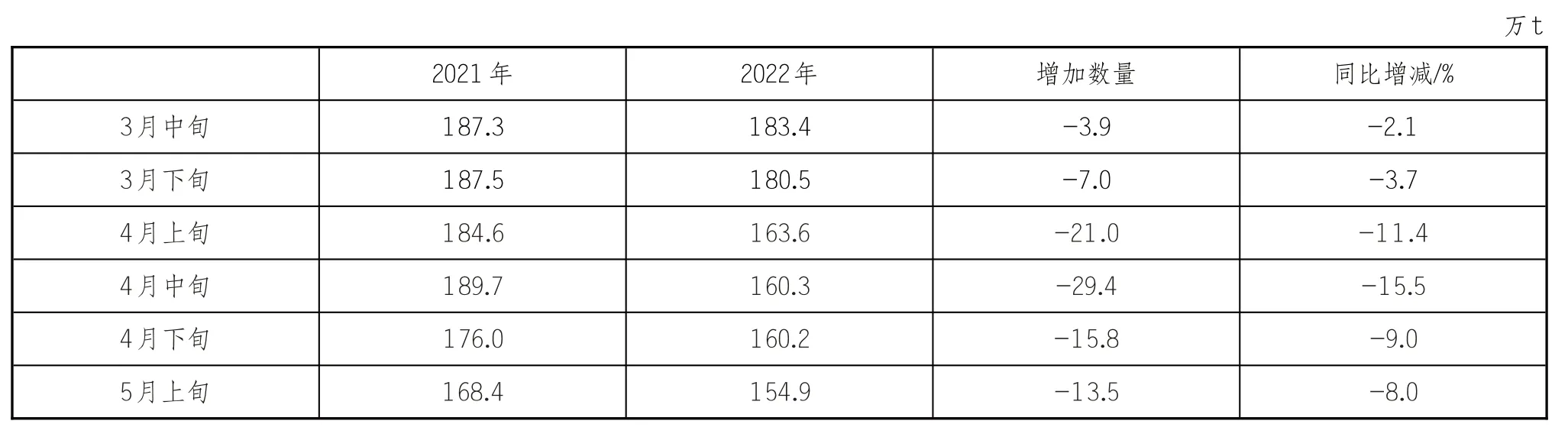

第二,沿海地区电煤消费明显萎缩。一方面,按照历史惯例,随着用电需求淡季的到来,全国发电企业的电煤日耗从3 月份开始进入下降态势,属于正常现象;另一方面,来自中国煤炭市场网的数据显示,沿海地区八省电煤日耗的同比萎缩程度从3 月中旬开始呈扩大化趋势(见附表1),4 月份,沿海八省样本电厂累计耗煤量为4840.4 万t,同比减少661.7 万t、下降12%,无疑是受到了广东省、特别是上海市等东南沿海重点地区先后出现新冠肺炎疫情,沿海地区经济运行遭受巨大冲击,社会用电需求快速下降的结果。

第三,针对北方港口的动力煤需求迅速降温。来自中国煤炭市场网的数据表明,3 月下旬开始,由于新冠肺炎疫情对用电需求和电煤消费的冲击持续放大,加之4 月份的动力煤进口量有所增加,导致消费地区针对北方港口的动力煤需求迅速降温,其直接体现在以下2 个方面:

一是,2022 年2、3 月份,主要受进口动力煤显著萎缩、沿海地区电煤消费需求向内贸动力煤转移的影响,下游消费企业针对北方港口的动力煤需求持续热络,2、3 月份北方四港(秦皇岛港、曹妃甸港、京唐港和黄骅港,下同)锚地日均待装煤炭船舶数量达到了172 艘的近年高位,日均比2021年同期增加71 艘、增长70.3%;但是进入4 月份之后,北方四港锚地待装煤炭船舶数量明显减少,4月1 日至5 月20 日,日均降至131 艘,日均仅比2021 年同期增加2 艘(见附图2)。

附表1:CCTD沿海八省近期电煤平均日耗情况

二是,从3 月下旬至4 月底,中国沿海煤炭运价综合指数大幅走低(见附图3),也应该是同期沿海地区消费企业针对北方港口动力煤采购需求降温的直接体现。

第四,促使北方港口现货动力煤价格大幅走低。对北方港口现货煤价的监测结果表明(见附图4),从3 月中旬到4 月底,主要受下游地区采购需求降温的影响,北方港口现货煤价呈现持续走低态势,此间,发热量5500kcal/kg 和5000kcal/kg 现货动力煤的交易价格,分别从3 月上旬高点时的约1750 元/t 和1600 元/t,降至4 月底的约1150 元/t和1000 元/t。