我国农业上市公司财务风险预警研究

2022-07-27张良勇秦晓丹胡珊珊

□张良勇,秦晓丹,胡珊珊

(河北经贸大学数学与统计学学院,河北 石家庄 050061)

农业不仅是我国国民经济的重要基础,也是人们衣食住行的源泉和生存的基础。随着社会进步和经济快速发展,农业上市公司越来越多,财务造假案例也频频发生。例如,最早的蓝田股份造假污点及獐子岛事件等。财务造假不仅损害公司利益,更会危害国家利益。

根据调查显示,截至2020 年11 月26 日,仅沪深股票市场的上市公司已有4 594 家,农业上市公司占97 家,是沪深上市公司总体的2.11%。作为我国经济发展的重要行业之一,客观科学评价农业上市公司的财务状况,预测企业财务危机,便于迎接挑战。

1 文献综述

国内外学者对财务风险预警的课题一直非常关注,相比国外,国内的研究起步较晚,主要研究方面如下。财务风险模型的构建方法,刘斌和黄浩(2007)从非金融类公司抽取30 家上市公司利用判别分析和聚类分析的方法构建财务预警模型,得出我国上市公司的财务数据能够预测未来发生财务危机的概率。因子分析方法构建财务预警模型,朱清香等(2012)对河北制造业上市公司进行实证分析,得出分析结果与公司实际情况相吻合;陈欣欣和郭洪涛(2021)用因子分析和Logit 回归构建的财务预警模型具有较高的拟合精度和判别能力;石志康和蔡静俏(2021)将因子分析与Fisher 判别法相结合,所构建的模型具有较高的判别能力。

从指标选取方面入手进行研究,影响企业发生财务危机的重要因素除了财务指标,非财务指标也发挥着重要作用。刘义龙等(2015)将非财务指标和财务信息相结合建立财务预警体系,研究发现两者合并可以更好地警示上市公司的财务问题。蒋春燕(2021)使用MVR-PCA 和Logistic 回归对中小企业财务预警模型进行构建并分析,得出模型具有高准确性和稳健性,同时也得出公司的盈利能力和现金流量能力对企业的财务风险具有显著影响。

公司是否会发生财务危机最重要的因素是其财务状况,同时农业上市公司的财务状况与经济发展有着密切的联系。文章将通过对目标公司财务数据进行处理和分析,在盈利、偿债、营运成长能力和现金流量等方面筛选出对农业上市公司财务风险具有显著影响的指标,并在因子分析和聚类分析的基础上,对上市公司进行有效的预警分类。

2 数据来源与指标选取

2.1 数据来源

抽取2020 年47 家沪深A 股农业上市公司并借鉴已有的研究成果,净资产收益率是衡量股东资金使用有效性的重要财务指标,所以将净资产收益率高于20%的公司作为没有发生财务危机的公司,净资产收益率低于20%的公司被视为处于财务危机中。样本数据来源于同花顺网站、东方财富网以及样本农业上市公司2020 年财务报表。

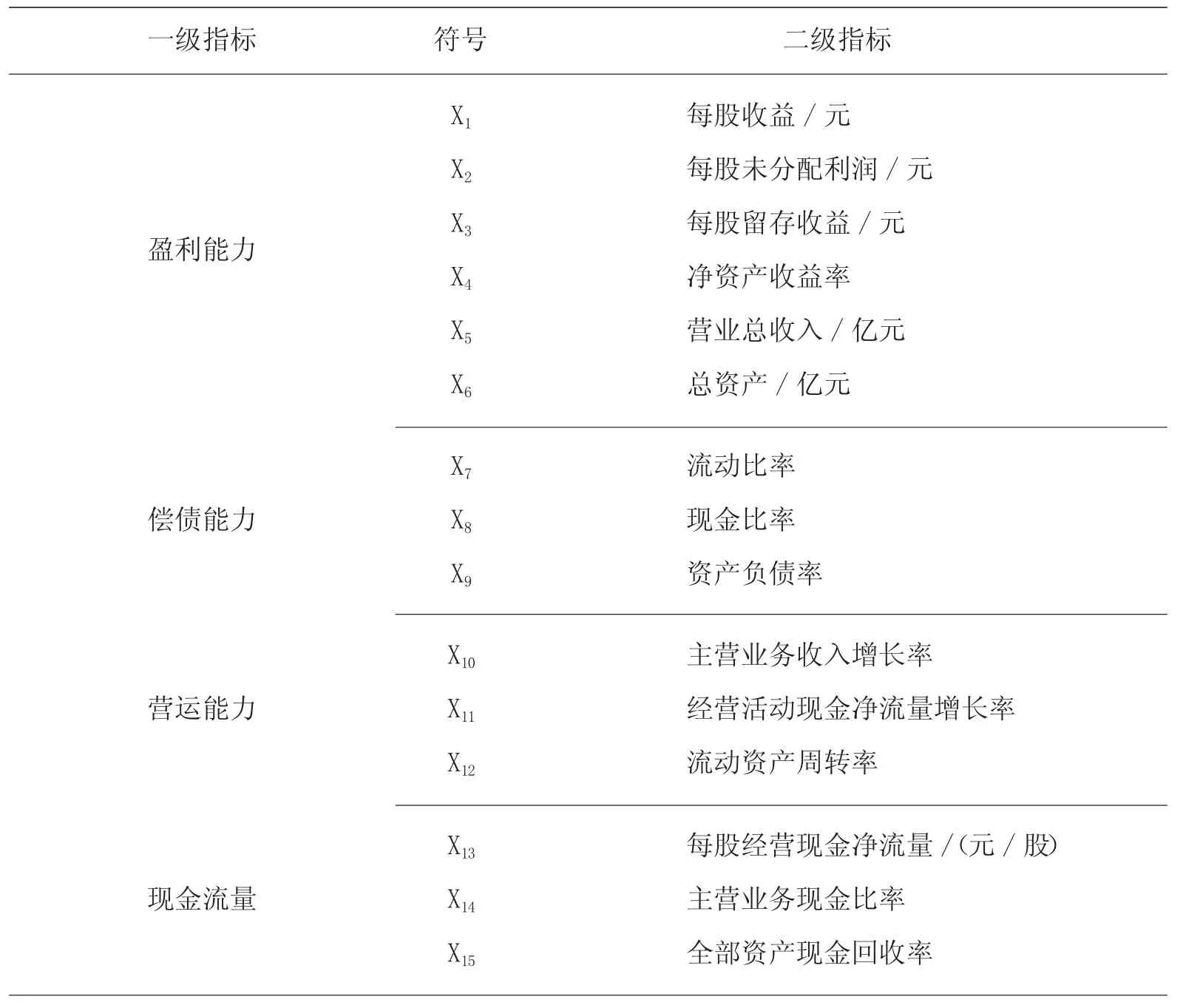

2.2 财务指标选取

根据我国农业上市公司的实际情况以及新的政策准则规定,从盈利能力、偿债能力、营运成长能力、现金流量等方面设置了25 个指标作为财务预警指标体系。以样本的正态性为切入点筛选出显著性指标,利用SPSS 软件,对样本进行KS 检验,判断是否服从正态分布。使用T 检验判断服从正态分布的指标是否存在显著性差异;对于非正态分布的样本,使用MW-U 检验、W-W-W 检验和K-S 检验相结合的方式,如果有1/2 以上非参数检验通过,则可说明所检验的指标有显著差异。通过检验的指标如表1 所示。

表1 通过检验的指标

3 因子分析

3.1 因子分析的适用性检验

在进行因子分析时,需要对数据进行适用性检验即KMO 和Bartlett 球形度检验。经检验,KMO 统计量为0.625,Bartlett 球形度检验的值接近于0。在显著性水平0.05 下,说明所筛选的指标之间显著相关。因此,可以用因子分析对样本公司的财务风险状况进行评价。

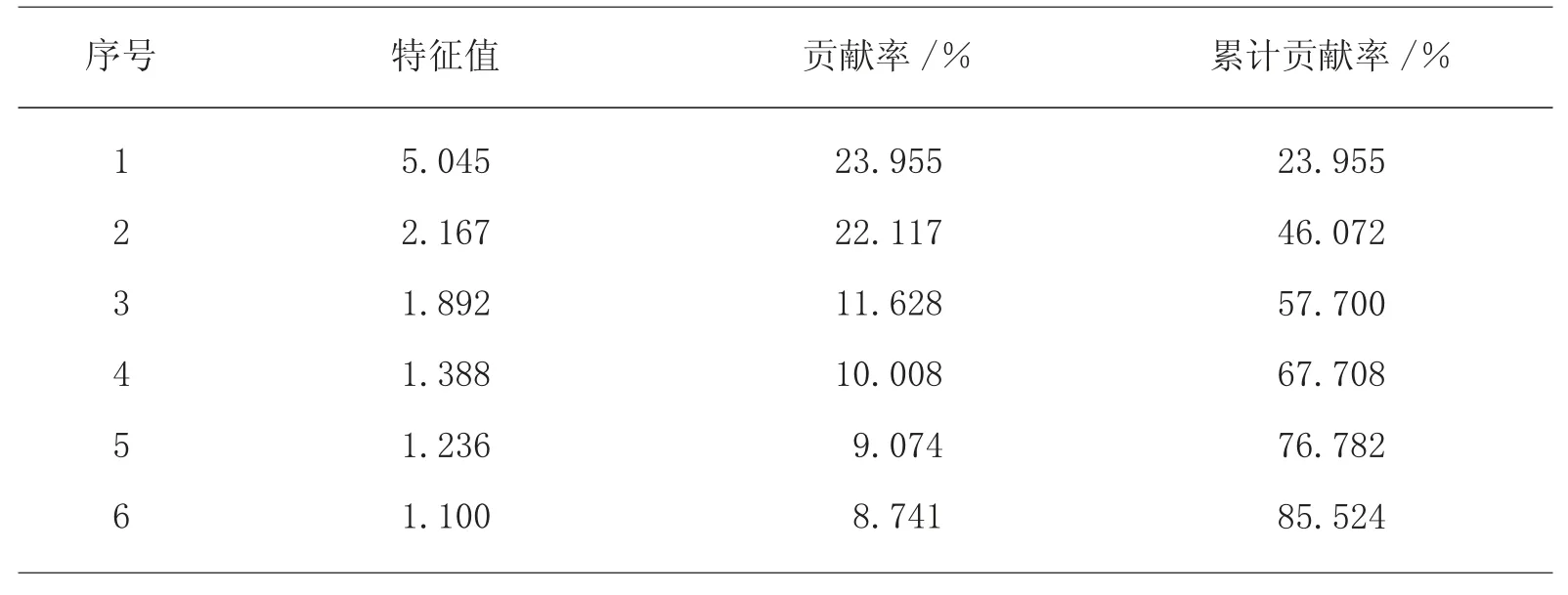

3.2 公因子提取

利用SPSS 软件构建相关矩阵,采用主成分法抽取公因子。前6 个因子的特征值均大于1,并且累计方差贡献率达到了85.524%,如表2。说明原始数据信息能被前6 个公因子充分解释,因此,选择前6 个公因子反映样本公司的财务风险状况。

表2 解释的总方差

在因子载荷矩阵的基础上,采用了正交旋转(最大方差法)进行转换,得到旋转后的载荷矩阵,如表3所示。

表3 旋转后的因子载荷矩阵

从因子旋转成分矩阵中可知,因子1 中每股留存收益、营业总收入、总资产和流动资产周转率的解释力度最大,除了流动资产周转率处于0.9 以下(0.706)外,其余3 个变量的解释程度均在0.9 以上;因子2 中每股收益、每股未分配利润、净资产收益率、现金比率和每股经营现金净流量的解释程度均在0.6 以上;因子3 中流动比率和主营业务现金比率的解释力度较大;因子4 中资产负债率的解释力度最大,达到0.859;因子5 中经营活动现金净流量增长率和全部资产现金回收率两个指标的解释力度均较大;因子6中主营业务现金比率达到0.961,解释力度最大。

3.3 综合得分

基于因子分析,可以将原来的15 个财务指标更替为所提取的6 个公因子。然而各个农业上市公司的财务状况的评价不能单由某个因子决定,所以把所提取公因子的方差贡献率作为权数,分别乘以各个公因子,得出综合得分的计算公式,具体见公式(1)。

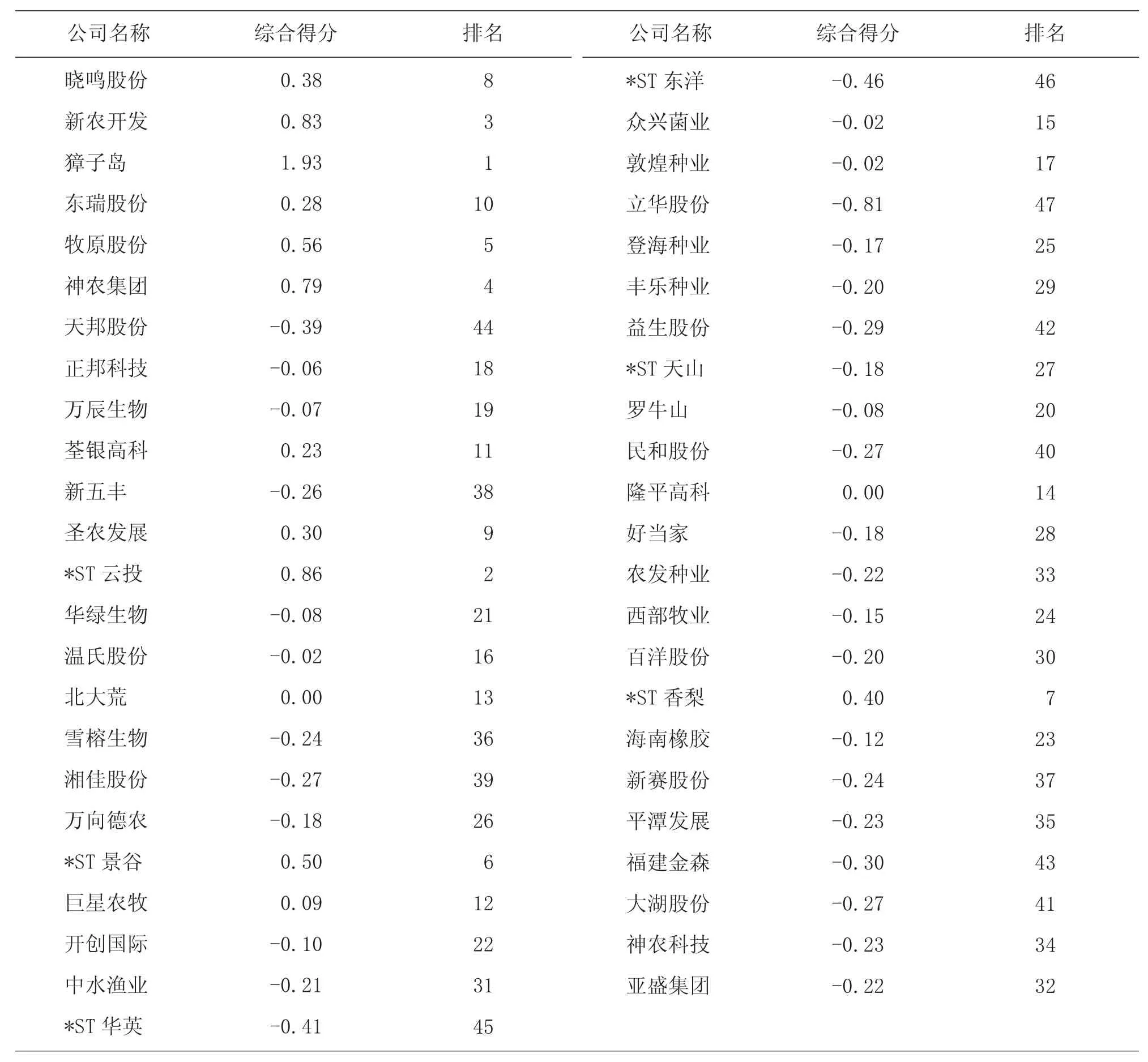

式(1)即为建立的47 家样本公司的财务风险预警模型,由此可以计算出47 家农业上市公司的综合得分,并将其经过排序后,如表4 所示。

表4 财务状况综合得分

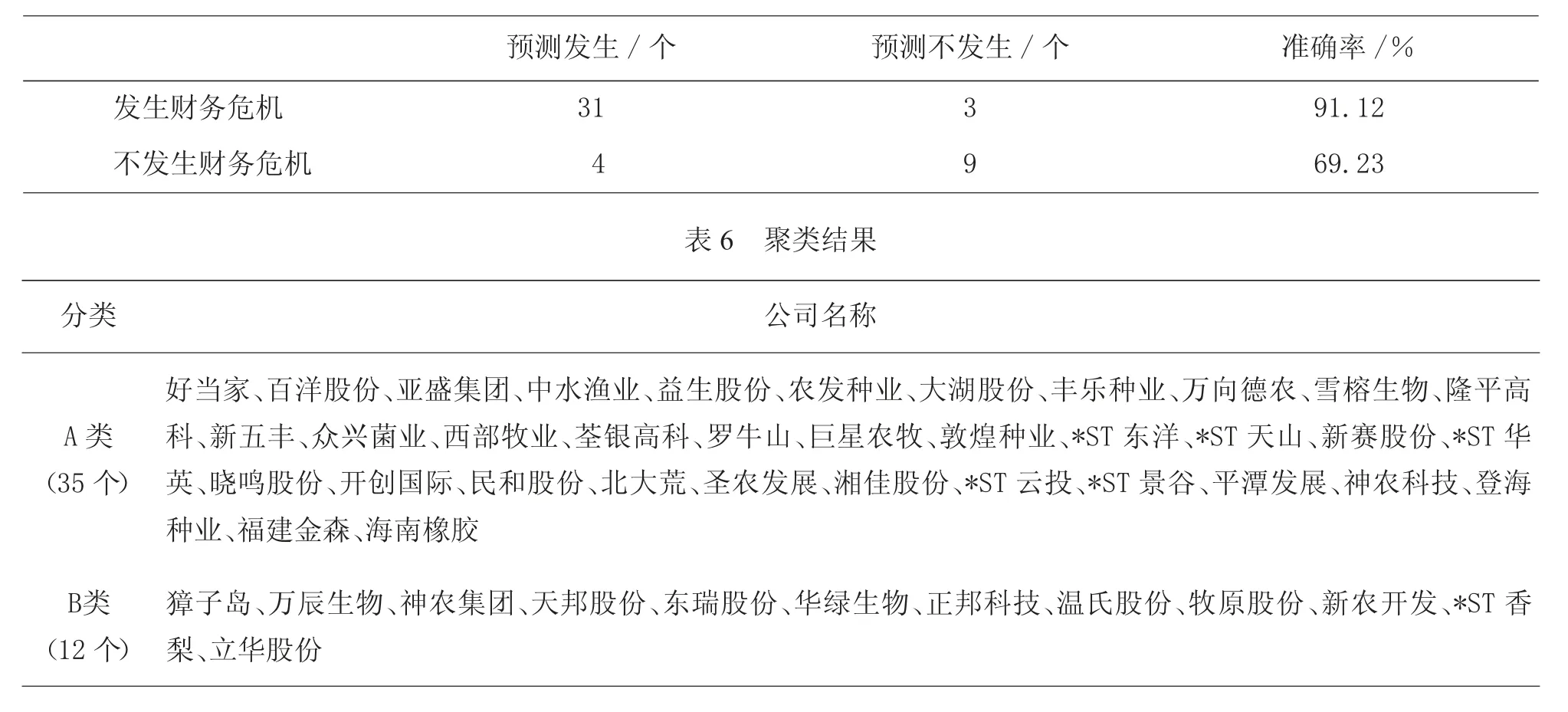

从综合得分和排名可以看出,排名前10 的公司有獐子岛、ST 云投、新农开发、神农集团、牧原股份、ST 景谷、ST 香梨、晓鸣股份、圣农发展和东瑞股份。根据综合得分,以0 为边界点判断公司是否会发生财务危机。当>0 时,判定为不会发生财务危机;当≤0 时,判定为会发生财务危机。总体而言,样本判别准确率为80.21%,总体误判率为19.79%。预测结果如表5 所示。

表5 预测结果

4 聚类分析

基于因子分析,使用系统聚类中的平方欧式距离和Ward 法进行聚类分析判断样本公司的财务风险预警程度,将变量设为财务预警6 个公因子得分。经计算,样本可分为两大类,分别定义为A 类和B 类,其中A 类(预警)包含35 个公司,B 类(无警)包含12 个公司。每一类中农业上市公司得分均相近,所以使用因子分析方法来构建上市公司财务状况综合模型具有科学性和有效性。最终得到47 家农业上市公司的财务预警结果,占样本总数的74.47%,具体分类结果如表6 所示。

5 研究结论

根据我国农业上市公司的实际情况,从4 个方面筛选出15 个财务指标,建立了比较完善的财务预警指标体系。之后运用因子分析的方法建立了财务风险预警模型,并对我国沪深A 股47 家农业上市公司进行了实证分析。先对样本进行正态性检验,再对正态样本的指标进行T 检验和非正态样本的指标进行非参数检验,最终得出非财务危机公司和财务危机公司有显著性差异的指标。

基于因子分析法,得到的财务风险预警模型的判别准确率达到80.21%,误判率为19.79%,说明构建的模型判别效果较好;经过聚类分析,将样本农业上

市公司进行分类,得到34 家公司达到预警级别,是研究样本的74.47%。表明我国1/2 以上的农业上市公司处于预警状态,财务状况今不如昔,需要引起相关重视。