家庭股票市场参与效率的影响因素研究

——基于金融素养与风险偏好的比较分析

2022-07-26廖凯诚

刘 芳,彭 耿,廖凯诚

(1.江苏理工学院 商学院,江苏 常州 213001;2.同济大学 经济与管理学院,上海 200092)

一、引言

诸多研究金融素养与家庭金融市场参与行为的文献表明,金融素养会显著正向影响家庭金融市场参与率[1,2],同时,金融素养的高低对家庭金融构建资产组合的有效性也有显著的影响[3,4]。虽然这两类文献研究的主题之间存在差异,前者关注家庭是否参与金融市场,后者关注家庭金融市场参与过程的有效性,但它们研究内容在本质上是一致的。并且,有一个非常明显的行为逻辑可以支持这个观点,即金融市场参与程度高的家庭,其持有的金融资产种类通常也会比较多,这就意味着金融资产组合的分散化程度会比较高。更为重要的是,现有文献对家庭金融市场参与行为的前两个环节比较重视,即是否参与以及参与过程,而忽视了对家庭金融市场参与行为的最后环节,也就是参与结果的研究。此外,如果不能确定家庭金融市场参与是否能够提高家庭福利,那么诸多文献强调提高家庭金融市场参与率,并认为居民通过金融市场交易可以提高自身的金融福祉的类似观点的正确性就有待商榷。Campbell(2006)认为,精通市场运作模式的金融市场参与者会通过金融市场掠夺不精通市场运作模式的金融市场参与者的财富[5]。由此可知,只有金融素养水平高到一定程度的金融市场参与者,才能通过对金融市场的投资来获取金融福利。因此,在当前中国居民金融素养水平还比较低的背景下,大量家庭过早地进入金融市场,可能并不是一个最优的选择。由此可见,对家庭金融市场参与结果的影响因素从理论与实证上进行深入研究具有比较重要的意义。

要明确家庭金融市场参与结果的影响因素,还需创造性地开展研究。文章认为,金融市场参与程度越高的家庭,不一定必然能够获得更多的投资收益。尽管吴卫星等(2018)证实了金融素养水平高的家庭的金融资产组合越有效,并认为这些家庭更有可能通过参与金融市场来提高家庭的金融福祉[4]。但是,这只是“可能”,而不是“一定”。事实上,由于受数据来源以及研究方法的限制,分散化程度越高的家庭资产组合,并不一定意味着必然会获得更高的投资收益。那么,中国家庭是不是真的通过参与金融市场提高了自身的福利?这个问题到目前为止,还没有得到一个确定的回答。此外,金融市场参与收益来源有两个方面:一是通过构建更加有效的投资组合;二是通过承担更多的风险。因此,在研究金融市场参与结果时,除应当把金融素养作为解释变量之外,同样应该把风险偏好作为另一个关键解释变量。但由于风险爱好的家庭的金融市场参与概率通常较高,所以现有研究金融市场参与前两个环节的文献通常都把风险偏好作为控制变量放入计量模型中,对风险偏好与家庭金融市场参与行为之间关系的研究没有得到足够重视。因此,比较分析金融素养与风险偏好对家庭股市参与效率的影响,具有比较重要的研究价值。

二、文献回顾

资产选择理论认为,只有通过构建最优的资产组合来充分分散非系统风险,才能获得既定风险下最大化的预期收益[6,7],但是,很多家庭在构建风险资产组合时存在资产多样化不足的问题[8,9]。因此,很多学者探讨了资产组合多样化不足的原因,其中个人能力的影响得到了广泛的关注。Grinblatt&Keloharju等(2011)的研究结果表明,家庭构建的金融资产组合有效性与户主IQ(Intelligence Quotient,智商) 之间呈显著的正相关关系[10]。Gathergood(2012)[11]、Klapper &Lusardi 等(2013)[3]的 研 究 结 果 发现,金融素养水平低的居民更容易出现过度负债。吴卫星等(2015)的研究结果表明,家庭资产组合的有效性与户主的受教育程度呈正相关关系[12]。金融素养水平的高低显著正向影响着家庭金融投资组合的有效性[13],高金融素养水平的家庭配置资产组合的效率也更高。除个人能力之外,由于过多的资金投资于房产而导致的非流动性约束会使得家庭投资缺乏多样性[14]。家庭财富越多、已婚和户主为女性的家庭的金融资产组合更加有效[12]。柴时军(2017)的研究发现,社会资本与家庭金融资产组合的有效性之间呈现的显著正向关系[15]。此外,住房拥有量的多少对家庭投资组合有效性的影响存在显著的差异[16],年龄对家庭投资组合有效性会产生倒“U”型的影响,原因在于年龄的上升会对投资经验产生正向影响而对认知能力产生负向影响[17]。

现有研究对家庭在参与金融市场过程中所构建的资产组合的有效性做了比较全面的探讨,但是,文章认为至少在两个方面还存在进一步探讨的空间:

第一,用来计算家庭资产组合有效性的指标都是非常粗略的指标。比如使用最为广泛的指标——夏普比率的计算需要知道某项金融资产的收益率,而调查问卷通常无法获知家庭在某项金融资产上的实际收益率。因此,现实中只能用某项金融资产的市场平均收益率作为家庭某项金融资产收益率的替代。此外,用哪个期限的市场资产平均收益率来替代某项资产的收益率,也没有科学的界定标准。由于受这两个方面因素的影响,用夏普比率作为家庭资产组合有效性的测度,是非常粗略的。因此,需要创新家庭金融市场参与效率的测度方法。

第二,由于风险偏好与金融素养都有可能提高家庭参与股市的期望收益,但两者带来的收益的性质是截然不同的,对家庭金融福祉以及金融市场的稳定的影响也是完全不一样的。因此,明确究竟是金融素养,还是风险偏好是家庭股市参与效率的决定性因素,不仅可以拓展家庭金融研究领域,也可以为政府相关政策的制定提供有益参考。

三、家庭股市参与效率源泉的理论分析

1.家庭股市参与效率源泉之一:金融素养与理性投资收益

现实中的投资者都是非理性的,完全理性决策只是一种理想模式,有限理性决策理论认为决策者只要求有限理性[18]。究其原因,这是由于人的知识能力不可能是无限的,决策者既不可能掌握全部信息,也无法认知跟决策相关的所有知识和规律。在家庭股市投资决策中,由于金融素养水平的限制,即使借助计算机,家庭也没有办法计算出所有股票的期望收益率与风险而选择最优的投资组合。因此,家庭不可能总是能够在有效边界上来选择投资组合进行投资,只能在其金融能力约束下追求相对有效的投资组合。

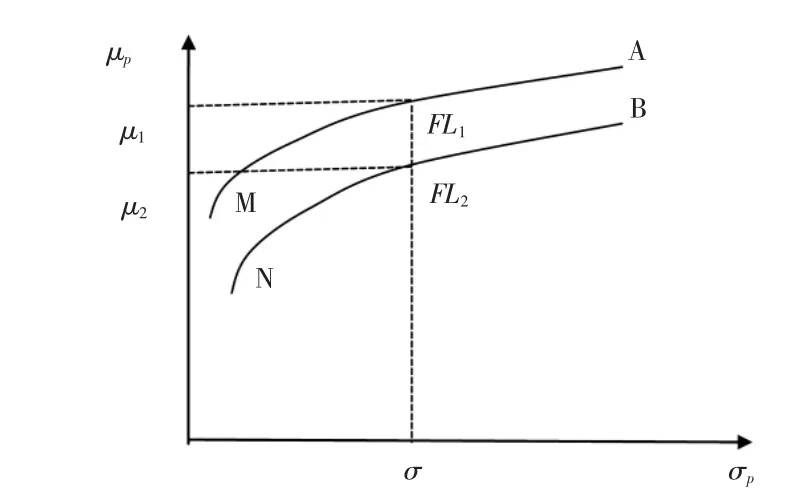

但是,文章可以合理地假设,金融素养水平越高的家庭,投资行为会更加理性,其构建的投资组合相对会更加有效。如图1 所示,FL 表示金融素养水平,MA 和NB 都表示投资组合边界。假设有两个家庭1 和2,其金融素养水平满足FL1>FL2,对应的投资组合边界分别为MA 和NB,边界的位置越高意味着高金融素养水平的家庭可以通过自身的努力得到更加有效的投资组合,也就是说,金融素养水平越高的家庭,可以让投资组合的风险分散化程度越高,非系统性风险也就越低。假如这两个家庭的风险偏好程度相当,由图1 可知,当承担同样多的风险σ 时,具有相对较高金融素养水平的家庭可以获得更高的期望收益,即μ1>μ2,这是家庭理性投资的结果。

图1 金融素养与理性收益

2.家庭股市参与效率源泉之二:风险偏好与不确定性收益

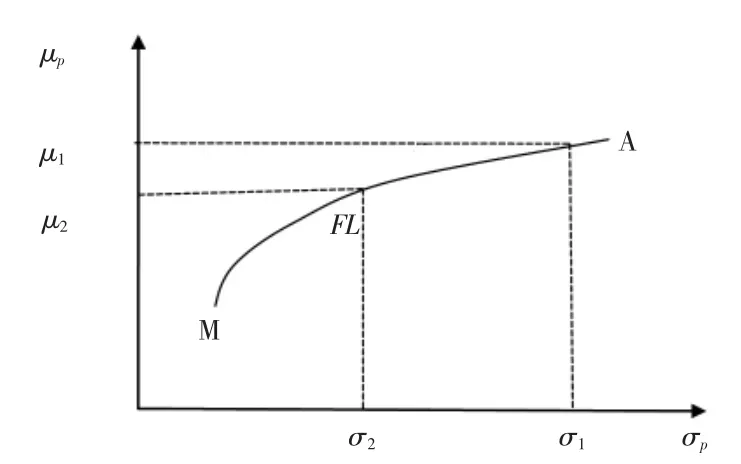

家庭股市投资效率还有另一个重要来源,即不确性收益,这部分收益是通过承担更多的风险来获得的,与投资者的风险偏好程度相关。假设有两个家庭1 和2,具有同样的金融素养水平FL,此时他们面对同样的投资组合边界MA。如果家庭1的风险偏好程度大于家庭2,那么他们选择的投资组合的风险和收益满足σ1>σ2和μ1>μ2,意味着风险偏好程度更高的家庭在承担更多风险的同时,可以获得更高的期望收益,如图2 所示。但是,现实中所有投资者都不是完全理性的,因此,所有家庭都不可能获得非系统性风险完全分散的有效投资组合边界,实际面对的投资组合边界都是非有效的。这就表明图2 中的投资组合边界MA 中所有投资组合的风险都不是充分分散的,都含有一定的非系统性风险。因此,风险偏好程度越高的家庭在承担更多的总风险的同时,相应地也会承担更多的非系统性风险,而通过承担更多的非系统风险也有可能获得更多的收益,尽管这种收益可能是不可持续的。

图2 风险偏好与不确定性收益

四、数据来源与实证设计

1.数据来源

由于文章的目的是分析金融素养以及风险偏好对家庭股市参与效率的影响,因此调查数据必须能够反映股市参与效率,而2011 年、2013 年和2019 年的CHFS(中国家庭金融调查)数据库中只有参与股市是否盈利的调查问题,没有具体的股市盈亏比例数据。但CHFS2017 中有家庭股市盈亏比例数据,所以文章只采用了CHFS2017 的数据。2017 年CHFS 的数据显示,有过炒股经历的家庭共3177 户,表明家庭的股市参与率为7.94%。

2.变量设计

(1) 股市参与效率

文章从两个维度来衡量家庭股市参与效率,即股市参与相对效率与股市参与绝对效率。不同于往年和2019 年,CHFS2017调查问卷中设计了一个新的问题,即:去年,您家的炒股盈亏比例在下列哪个范围?该问题共有9 个回答项,分别是“1.亏损大于30%;2.亏损30%到亏损20%;3.亏损20%到亏损10%;4.亏损10%到0;5.盈亏平衡;6.盈利0 到10%;7.盈利10%到20%;8.盈利20%到30%;9.盈利大于30%”。CHFS2017 的调查是在2017 年7 月到9 月之间完成的,因此该问题项中的“去年”指的是2016 年。由于无法获知家庭购买股票的具体信息,为了衡量股市参与相对效率,首先根据以下公式计算了上证综合指数以及深证成分指数2016 年的收益率:

其中,R 表示年收益率,P 表示年收盘价。然后,计算2016 年深证成分指数和上证综合指数收益率的算数平均值,得到的数值为-15.98%,以此作为股市参与是否有效的比较基准。最后,根据比较基准,把选择选项1~3 界定为相对无效,定义为“0”,表明不能跑赢大盘;把选择选项4~9 界定为相对有效,定义为“1”,表明能够跑赢大盘,以此形成衡量股市参与相对效率的虚拟变量。而对于股市参与绝对效率,则利用问题的9 个回答项来形成范围为[1,9]的股市绝对效率高低序数变量,数值越大表示效率越高。由表1 可知,相对于整个市场而言,中国家庭股市投资有效率与无效率的比例大致相当,有效率的家庭略多于无效率的家庭。从绝对效率来看,只有21.43%的家庭能够获得盈利,22.2%的家庭盈亏平衡,而有56.37%的家庭不能通过股市来提高家庭财富。

表1 家庭股市参与相对效率与绝对效率的分布

(2) 金融素养

在CHFS2017 的调查问卷中,有三个问题用来调查居民的金融素养水平,涉及到利率的计算、通货膨胀的理解以及风险认知等三个方面。利用CHFS2017 的调查数据,文章采用主流的金融素养水平评价方法,即问题“回答正确”的计1 分,“回答错误”“算不出来”或者“没有听说过”计0 分,可以得到范围为[0,3]的金融素养水平值。由表2 可知,在全部家庭中,三个问题全部回答正确的家庭仅占5.91%,而在具有股市参与经历的家庭中,三个问题全部回答正确的家庭也仅占20.84%,均显示出较低的金融素养水平。

表2 家庭金融素养得分的分布

(3) 风险偏好

文章构造了一个风险偏好虚拟变量,用来反映家庭是否爱好风险。在排除选项为“不知道”的样本后,将选择“高风险、高回报的项目”和“略高风险、略高回报的项目”选项界定为风险爱好,定义为“1”,其他选择界定为风险厌恶,定义为“0”。由表3 可知,不管是在全部家庭样本中,还是在具有股市参与经历的家庭的样本中,绝大部分家庭都是风险厌恶的,这个结果符合经济常识。此外,风险爱好且具有股市参与经历的家庭所占比例几乎两倍于风险爱好的全部家庭比例,这个结论跟一般的认知相吻合,即参与金融市场的家庭更加喜爱风险。

表3 家庭风险态度的分布

3.计量模型

由于股票参与相对效率为0~1 型虚拟变量,因此文章采用Probit 模型来计量分析金融素养与风险偏好对它的影响,计量模型设定为:

由于股票参与绝对效率数据为序数数据,因此文章采用Ordered Probit(有序Probit) 模型来计量分析金融素养与风险偏好对它的影响,计量模型设定为:

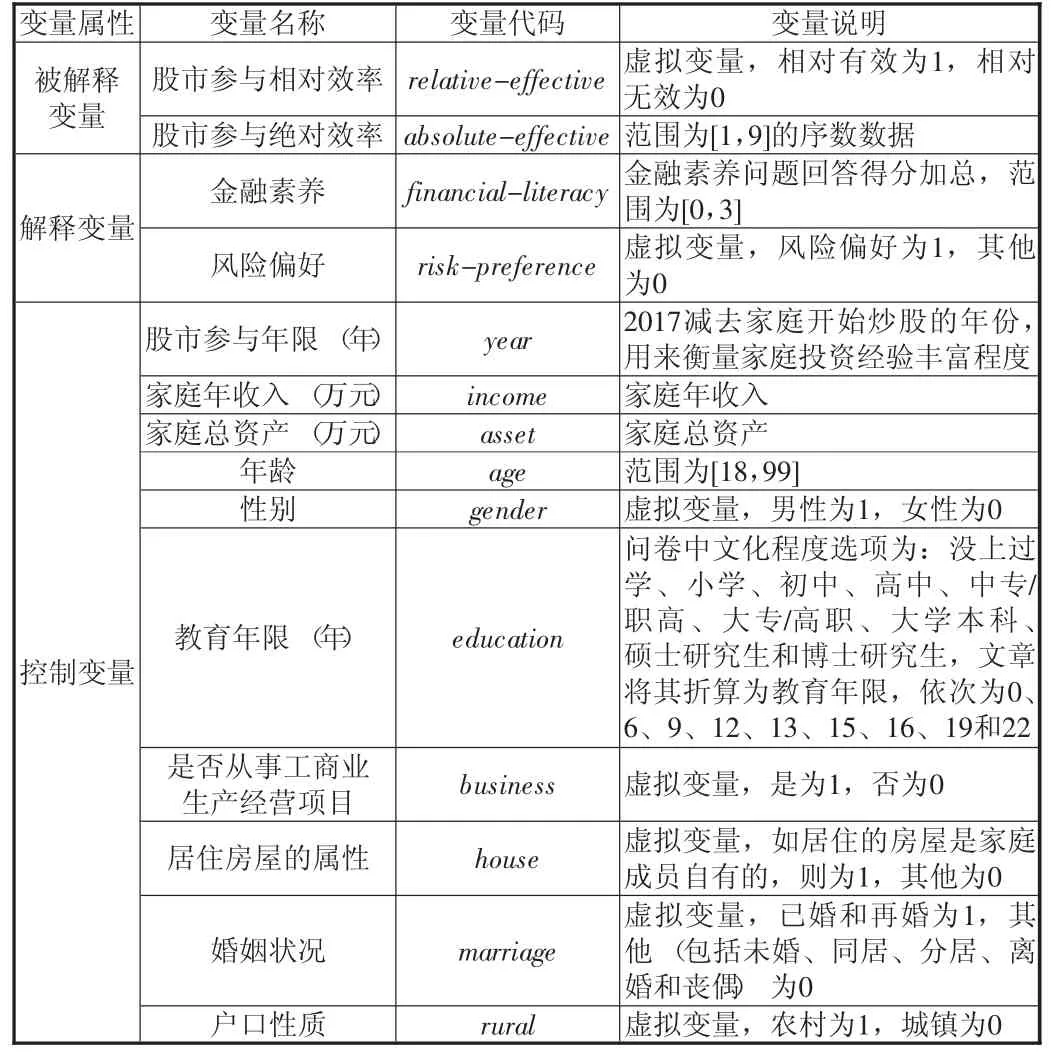

其中,control 为控制变量,μ 为服从正态分布的随机误差项。文中所有变量的定义和说明如表4 所示。

表4 变量定义与说明

五、实证结果及分析

1.内生性检验

通过参与金融市场可以获得金融知识,从而提高金融素养。此外,计量模型中也可能存在遗漏变量和测量误差,这样就会使得金融素养变量与误差项相关,从而导致模型存在内生性的问题。参考尹志超等(2014)[2]、曾志耕等(2015)[8]的研究,文章利用“父母中最高的教育水平”作为工具变量回归得到了Wald内生性检验结果(见表5)。Wald 内生性检验结果表明,金融素养变量在模型中不存在内生性问题,可能的原因有两个:

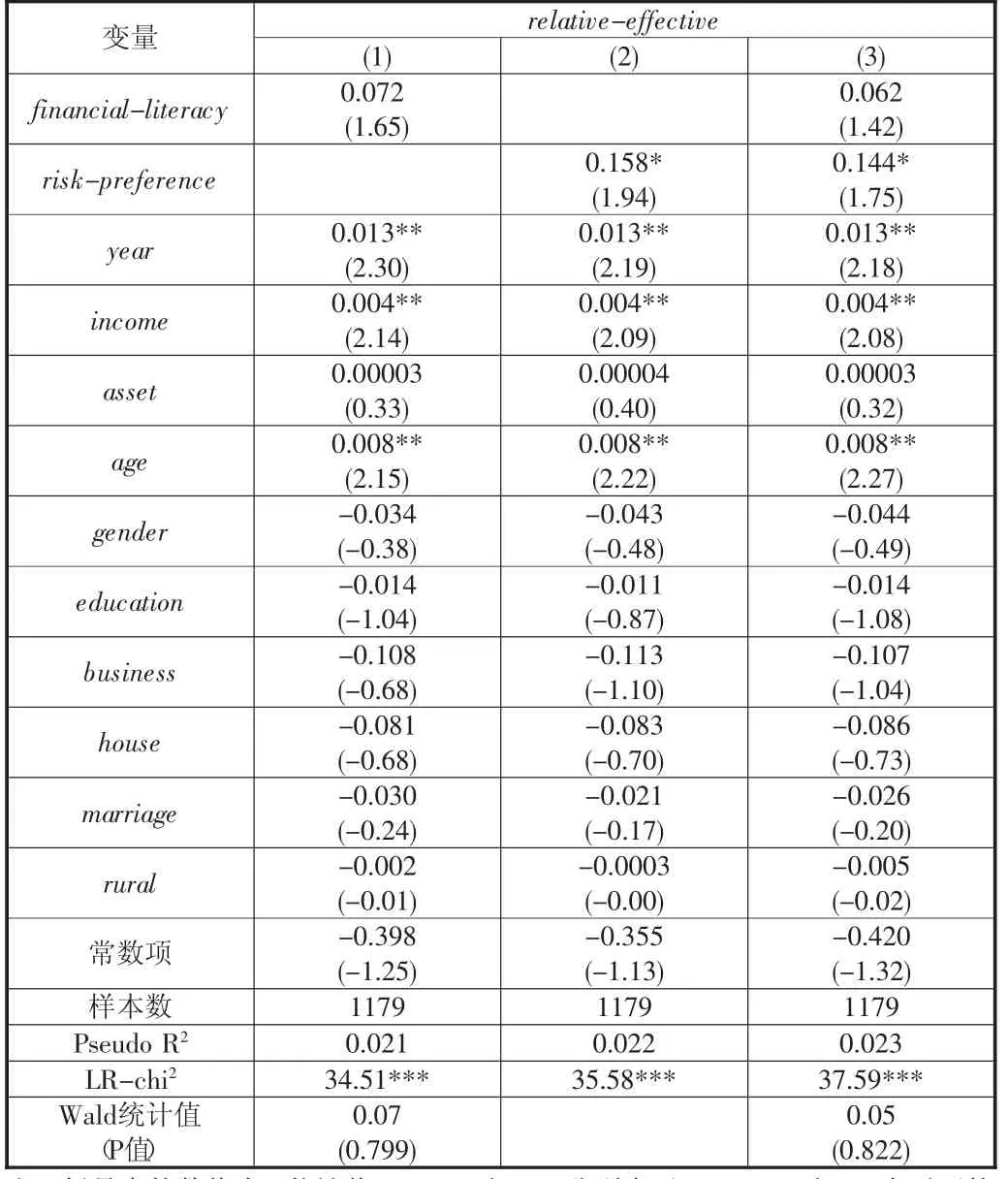

表5 金融素养、风险偏好对股市参与相对效率的影响(Probit 回归)

第一,文章所有计量模型中的被解释变量均为股市参与的结果,与现有相关文献中使用金融市场参与率、风险资产配置或者资产组合多样化作为被解释变量有着明显的不同。首先,文章分析的对象是所有有过股市参与经历的家庭,在这个群体中,股市参与经历即使对金融素养有影响,这种影响对每个样本来讲也都是一样的,即可能是不显著的;而这些文献分析的对象是所有家庭,那么是否有金融市场参与经历对金融素养的影响就会非常显著。其次,根据文章上述的理论分析结论,股市参与效率不仅受金融素养水平的影响,同时也受风险偏好程度的影响,因此股市参与效率高的家庭,其金融素养水平并不一定高,这也说明被解释变量对金融素养并不一定存在必然的影响。

第二,文章考虑的控制变量非常全面,不仅包括了个人特征变量,同时也包含了股市参与年限、是否从事工商业生产经营项目这样的投资经验变量,金融素养不存在内生性问题说明计量模型不存在遗漏变量和测量误差情况。

2.金融素养、风险偏好与股市参与相对效率

由表5 可知,家庭股市参与相对效率只与风险偏好之间是显著正相关的,说明家庭股市参与相对效率是通过承担更多的风险,而不是利用自身的金融能力构建有效投资组合来获得的,即家庭需要承担更多的风险,才能跑赢大盘获取超额收益。此外,投资经验越丰富、年收入水平更高以及户主年龄更大的家庭,获得超越大盘收益率的概率更高。

3.金融素养、风险偏好与股市参与绝对效率

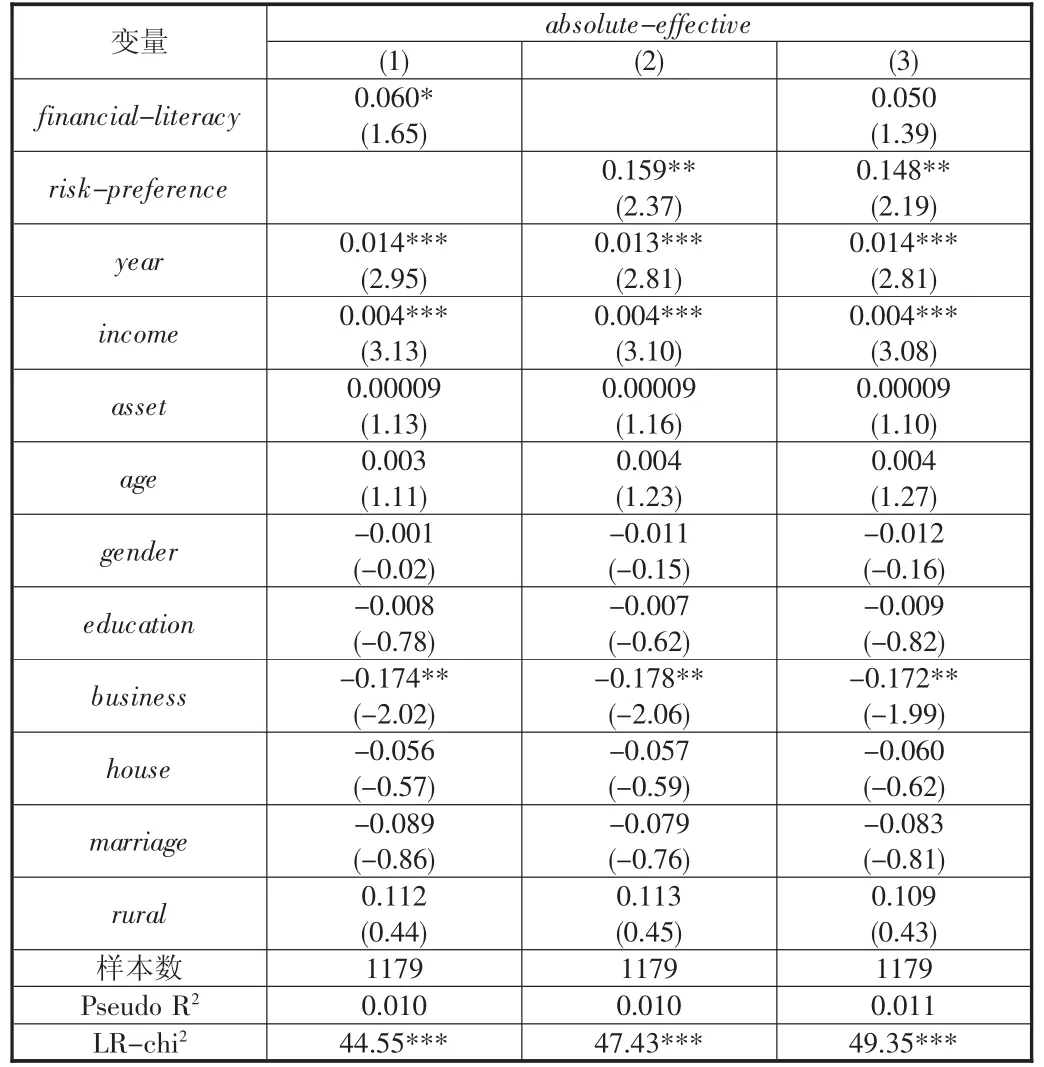

表6 是利用Stata 软件中的Ordered Probit 模型回归得到的结果。由表6 可知,在没有引入风险偏好变量之前,家庭股市参与绝对效率与金融素养之间存在微弱的正相关性,但在引入风险偏好变量之后,这种正的相关性不再显著,但是家庭股市参与绝对效率与风险偏好之间一直是显著正相关的。这就表明家庭股市参与绝对效率也是通过承担更多的风险来获得的,即家庭需要承担更多的风险,才能从股市获取收益。此外,投资经验越丰富、年收入水平更高的家庭更有可能从股市获得更多的收益。此外,是否从事工商业生产经营活动对家庭股市参与绝对效率有着显著的负向影响,说明工商业生产经营活动会对家庭股市参与带来的绝对收益产生了“挤出效应”,一个可能的解释是,从事工商业生产经营活动的家庭没有更多的时间与精力来选择股票以构建有效的投资组合,从而使得股票投资收益下降。

表6 金融素养、风险偏好对股市参与绝对效率的影响(Ordered Probit 回归)

六、研究结论与政策建议

文章的实证研究结果表明,不管是家庭股市参与相对效率,还是绝对效率,都是来自于风险偏好,而不是金融素养。结合理论分析的结论,可以推断中国家庭是通过承担更多的非系统性风险来获取股市收益的。这个研究结论说明中国股市自然人投资者存在投机心理,且金融素养水平较低,理性投资理念尚未成熟,理性投资收益尚未成为股市参与效率的关键来源。

风险偏好可以体现在短期投资中风险资产配置的差异性,但要实现资产组合长期收益的增长,只能借助个人金融素养水平的提高。因此,文章认为提高家庭股市参与效率可以采取的具体政策措施包括:一是有效提高居民金融素养。深入推进全民金融教育,金融教育体系的系统性完善,深化大学阶段的金融素养教育,提升全民的金融思维能力;二是建议对股票市场“散户”投资者定期举行金融教育培训。促使证券经纪机构定期对自然人投资者开展金融教育活动,并重点指导“散户”根据自身的风险承受能力来承担合理的投资风险,以提升“散户”投资者的金融素养水平以及引导股票投资中合理的风险承担行为;三是根据金融素养水平来实施“去散户化”政策。在个人投资者开设股票账户时,除对投资者风险承受能力进行评估之外,还应设计“股市投资基本素养调查”问卷,增加对个人金融素养水平进行评估的环节,逐渐提升入市投资者的金融素养水平;四是鼓励家庭通过专业机构投资者间接参与股市。在家庭没有足够的金融能力来构建有效投资组合的情况下,要想享受到金融发展的福利,通过股票市场来提高家庭金融福祉,可以选择专业投资机构,参与财富投资。