中巴经济走廊聚烯烃市场拓展前景分析

2022-07-26陆俊雷中国神华煤制油化工有限公司销售分公司内蒙古包头014000

陆俊雷(中国神华煤制油化工有限公司销售分公司,内蒙古 包头 014000)

0 引言

巴基斯坦位于南亚次大陆的西北部,与中国、印度、阿富汗和伊朗接壤,是我国联通中东地区的桥梁和纽带。2013 年两国领导人就中巴经济走廊的规划和建设问题达成高度共识,一致同意以走廊建设为中心,以能源、交通基础设施、瓜达尔港、产业合作为重点,构建“1+4”经济合作布局[1]。2020 年1 月,中巴自贸协定第二阶段议定书正式实施。目前,两国在各领域合作不断深化,走廊建设进入充实拓展新阶段,双边经贸合作前景广阔。中国已连续五年成为巴基斯坦最大贸易合作伙伴,是巴第一大进口来源国和第二大出口目的国。作为我国的全天候战略合作伙伴,巴基斯坦是“一带一路”建设在南亚的重要示范国家。

1 巴基斯坦人口、经济、交通等发展情况

巴基斯坦国土面积79.6 万平方千米(不含巴控克什米尔地区),截至2020 年底人口为2.08 亿人,主要聚集在东部及南部沿海城市,劳动力资源丰富。据联合国报告数据显示,巴基斯坦的城镇化率[2]截至2019 年为36.9%,而我国2021 年城镇化率64.7%,美国则80%以上。巴基斯坦未来城镇化率空间很大。

经济方面,2020—2021 财年(2020 年7 月1 日开始,到2021 年6 月30 日结束),巴基斯坦的GDP 同比增长了3.94%,经济复苏形势较为活跃。在经济结构方面,巴农业占比GDP 比重24%,工业占比19%,服务业占比57%,工业发展相对落后。而同期中国农业、工业、服务业分别占GDP 比重为7.7%、37.8%、54.5%。巴国内纺织业是巴基斯坦最大的工业部门,其他还有制糖、造纸、烟草、制革及其制造、化肥、水泥、电力、天然气、石油等,近年来一些机械、化工行业也开始逐渐发展起来,未来聚烯烃产业发展空间良好。

交通领域,在港口建设方面,2020 年1 月,经中方升级改造,瓜达尔港完全满足国际货运贸易的仓储、运输需要。在公路建设方面,喀喇昆仑公路作为重要的交通要道,在国内是连接巴基斯坦首都伊斯兰堡及南部沿海地区,对外是中国与南亚次大陆、中东地区的唯一陆路通道。2020 年7 月,中巴经济走廊喀喇昆仑公路二期(赫韦利扬—塔科特) 项目全线通车。在铁路建设方面,中巴经济走廊计划实施巴铁升级改造,2020 年已经完成哈维连建造干货码头(DryPort)和完成ML-1 铁路升级;计划2025 年前完成ML-2 铁路升级(戈德里—阿塔克)和扩建,连通奎塔、瓜达尔、Bisima 等地;计划2030 年前完成哈维连至新疆红其拉甫682 km 的铁路建设[3-5]。随着巴国内交通领域基础设施的不断完善,为两国经贸合作带来了极大的便利。

2 巴基斯坦国内聚烯烃产业现状

2.1 巴基斯坦国内聚烯烃市场容量

根据巴基斯坦官方网站数据整理所得,2020 年巴基斯坦国内聚合物市场总容量178 万吨,其中聚丙烯(PP)55.4 万吨,聚乙烯(PE)56 万吨,聚氯乙烯(PVC) 26 万吨,聚对苯二甲酸乙二醇酯(PET)34.5 万吨,其它约6.4 万吨。聚烯烃(PP+PE) 合计111.4 万吨几乎全部依赖进口,对国外市场的依赖率100%。

2019 年巴基斯坦国内人均塑料消费7.4 kg。而根据中国塑料加工工业协会的数据,2019 年我国塑料制品消费量约为6 800 万吨,折合人均48 kg。同期,根据欧洲塑料制造商协会的数据显示,世界人均塑料年消费量47 kg。巴基斯坦人均塑料消费增长空间巨大。

2.2 出口至巴基斯坦聚烯烃主要供应商

根据巴基斯坦官方网站数据统计,2020 年供应巴基斯坦聚烯烃的主要供应商约17 家,其中:SABIC 24.5 万吨;BOROUGE 20.6 万吨;QAPCO 8.4 万吨;TASNEE 7.9 万 吨;PIC KUWAIT 7.6 万 吨;GULFPOLYMERS 3.3 万吨等,全年出口到巴基斯坦累计111.4 万吨,如表1 所示。其中SABIC 和BOROUGE两家企业供应45.1 万吨,几乎占据了一半的市场份额。

表1 巴基斯坦聚烯烃主要供应商

2.3 出口至巴基斯坦聚烯烃主要国家和地区

2020 年出口至巴基斯坦聚烯烃的国家比较多,包括沙特,51.2 万吨,占绝对比重43.6%;其次阿拉伯联合酋长国20.9 万吨,占比17.8%;卡塔尔9.1 万吨,占比7.7%,合计中东地区国家占比最大,约92.3 万吨,占比82.8%。而中国大陆2020 年出口巴基斯坦聚烯烃只有0.6 万吨,只占0.5%,所占份额非常低,如表2所示。

表2 出口至巴基斯坦聚烯烃主要国家和地区

2.4 巴基斯坦国内PP 和PE 应用细分市场

2.4.1 聚丙烯(PP)应用细分

巴基斯坦国内聚丙烯应用细分分为均聚聚丙烯、嵌段聚丙烯、无规聚丙烯及其他类型,合计总量为 55.4 万吨。从构成看,均聚类聚丙烯消费量41.2 万吨,占比75%,占绝对比重;嵌段类聚丙烯消费量5.6 万吨,占比10%;无规类聚丙烯消费量5.4 万吨,占比10%;其他消费量2.7 万吨,占比5%。

2.4.2 聚乙烯(PE)应用细分

巴基斯坦国内聚乙烯细分市场分为线性低密度聚乙烯、高密度聚乙烯、低密度聚乙烯以及其他,总量为56万吨。从构成看,线性低密度聚乙烯消费量22.2万吨,占比40%;高密度聚乙烯消费量23.2 万吨,占比41%;低密度聚乙烯消费量9.2 万吨,占比16%;其他消费量1.4 万吨,占比3%。

2.5 巴基斯坦国内PP 和PE 下游应用领域分布

2.5.1 聚丙烯(PP)下游应用领域

在聚丙烯应用领域,按照应用方式有扁丝、BOPP、CPP、纤维等,按照加工方式有挤出、注塑、膜、涂覆、热成型等。聚丙烯扁丝年消耗量15.5 万吨,占比28%;均聚注塑年消耗量7.9 万吨,占比14.3%;BOPP 薄膜年消耗量7.2 万吨,占比13%。这三者共计30.6 万吨,占聚丙烯总消费量的55.3%。这些应用领域偏低端,以通用料拉丝和薄膜需求为主。嵌段聚丙烯年消耗量5.6 万吨,占比10.1%;无规聚丙烯挤出年消耗量3.8 万吨,占比6.9%,嵌段共聚聚丙烯和无规聚丙烯合计消费11 万吨,占据19.8%,这部分主要为挤出和注塑专用料,如表3 所示。

表3 巴基斯坦聚丙烯(PP)下游应用领域

2.5.2 聚乙烯(PE)下游应用领域

巴基斯坦聚乙烯(PE)下游应用领域,权重相对较大的有LLDPE 薄膜,年消耗量14.8 万吨,占比26.4%;HDPE 薄膜年消耗量10.9 万吨,占比19.5%;HDPE 吹塑年消耗量6.9 万吨,占比12.3%;LDPE 薄膜年消耗量6.9 万吨,占比12.3%;这四者共计39.5 万吨,占总消费量的70.5%,如表4 所示。

表4 巴基斯坦聚乙烯(PE)下游应用领域

2.6 巴基斯坦国内聚烯烃税率情况

巴基斯坦聚烯烃进口关税是3%,对所有国家政策都一样。巴国内从事聚烯烃业务,终端工厂和工贸一体企业综合税率是27%,经销类企业因为有额外3% 附加税,综合税率是30%。所以出口至巴基斯坦业务时,提前了解巴国内企业性质非常重要。

3 中国聚烯烃产业现状

3.1 国内聚烯烃产能及表观消费量

3.1.1 聚丙烯(PP)

近几年,国内聚丙烯产能持续快速增长,截至2021 年底国内聚丙烯总产能达到3 131 万吨,同比2020 年新增产能315 万吨,增幅11.1%。2022 年预计还有515 万吨新增产能释放,届时到2022 年底国内聚丙烯总产能将达到3 646 万吨。从2017 年到2022 年,聚丙烯年均增长率达到11.7%,如图1 所示。

图1 2017—2022 年国内聚丙烯(PP)产能

2021 年聚丙烯实际总产量2 860 万吨,同比2020 年增加306 万吨,增幅10.9%。国内聚丙烯表观消费量为3 050 万吨,比2020 年增加79 万吨,表需增长率2.7%。2018—2021 年国内聚丙烯表需增长率分别为13.7%、6.7%、16.5%和2.7%,年平均增长率达到8%。

从2021 年聚丙烯供应能力看,国内聚丙烯产能已经大于国内表观需求。虽然在部分高端资源结构上还存在依赖进口现象,但整体而言,国内聚丙烯已经出现供需平衡甚至供大于求的趋势,走出去寻求海外第二市场大势所趋。

3.1.2 聚乙烯(PE)

近几年,国内聚乙烯产能也同样出现持续快速增长。截至2021 年底国内聚乙烯总产能达到2 661 万吨,同比2020 年新增产能405 万吨,增幅18%。2022 年预计还有405 万吨新增产能释放,届时到2022 年底国内总产能将达到3 066 万吨。从2017 年到2022 年,聚乙烯年均增长率达到13.4%,如图2 所示。

图2 2017—2022 年国内聚乙烯(PE)产能

2021 年聚乙烯实际总产量2 329 万吨,同比2020 年增加327 万吨,增幅16.3%。国内聚乙烯表观消费量为3 883 万吨,比2020 年减少42 万吨,表需增长率-2.2%。2018—2021 年国内聚乙烯表需增长率分别为9.4%、15.8%、12.5%、和-4.2%,年平均增长率达到7.9%。

从2021 年供应能力看,国内聚乙烯产能是国内表观需求的69%,加上部分检修产能,对进口资源还有一定数量的依赖,尤其在部分高端资源结构方面,但整体聚乙烯(PE)的自给率在逐年提高。

3.1.3 新疆地区聚烯烃产能及后期规划

截至2021 年底,新疆地区聚烯烃产能共计314 万吨,其中聚丙烯(PP)114 万吨,聚乙烯(PE)200 万吨,目前大部分原料向东部内陆省份输出。作为资源特别丰富的大省,新疆下一步聚烯烃产能规划仍然不小,预计到2024 年,还有140 万吨聚乙烯和80 万吨聚丙烯装置投产,届时疆内总产能将达到534 万吨。

作为与巴基斯坦唯一陆路相连的省份[6],随着中巴经济走廊公路、铁路建设的进一步完善,新疆聚烯烃资源优势以及与巴基斯坦,尤其巴北部区域的地理优势将可以更好地得以发挥。

3.2 中国聚烯烃出口情况

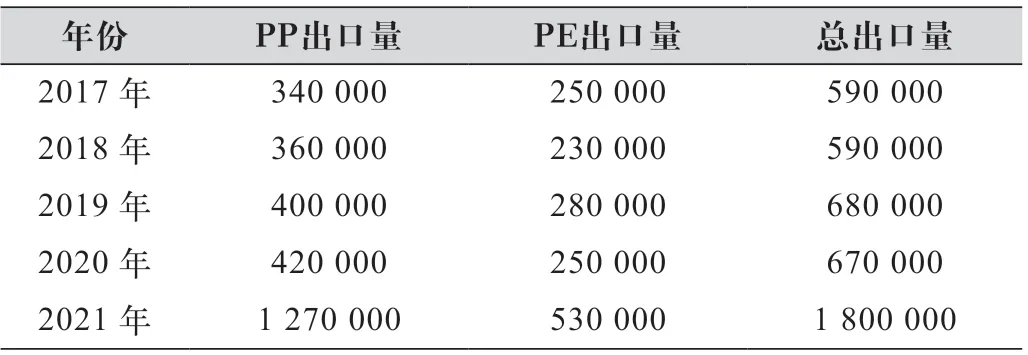

随着国内聚烯烃装置的快速增长,出口数量也在逐年不断增加[7],尤其2021 年出现了大幅度增长。2021 年全年出口聚烯烃180 万吨,同比2020 年增加113 万吨,增幅169%。其中PP 出口127 万吨,同比增加85 万吨,增幅202%;PE 出口53 万吨,同比增加28 万吨,增幅112%,如表5 所示。

表5 2017—2021 年国内聚烯烃出口数量 单位:t

2021 年受例行检修、非计划停机等因素影响,聚丙烯装置开工率为91%,聚乙烯装置开工率为88%,聚烯烃整体开工率90%。到2022 年末,国内聚烯烃总产能将达到惊人的6 712 万吨,假设2022 年按90%开工率测算,全年产量为6 041 万吨,算上净进口的1 756 万吨(假设持平2021 年净进口数据),合计为7 797 万吨,比2021 年国内聚烯烃表观消费量6 933 万吨将多出864 万吨,需要寻求海外第二市场予以消化。

4 结语

在当前中巴经济走廊如火如荼快速推进的大背景下,作为国土相邻的两个友好邻邦,新疆又是聚烯烃的输出大省,一边是中国国内聚烯烃产能的持续快速增长,尤其聚丙烯(PP)产能,已经出现供需平衡甚至供大于求局面;一边是巴基斯坦国内百万吨以上的聚烯烃需求,几乎100% 依赖进口,而当前从中国出口至巴基斯坦的总量仅1 万吨左右,产业互补性非常明显。因此,随着巴基斯坦港口、公路、铁路交通的陆续改善,巴基斯坦的市场前景广阔,非常值得国内聚烯烃上游企业的持续关注与提前市场布局。