交叉持股的竞争效应综述:基于反垄断视角

2022-07-25杨剑侠曾辰航

杨剑侠 曾辰航

一、企业交叉持股及其引发的反垄断关切

企业间的交叉持股(Cross-Holdings或Partial Cross Ownership)是指一家企业持有另一家企业股份,获取利润分红(股权收益),但是持股企业并不影响被持股企业或目标企业经营决策的情形(1)Bresnahan T. F., Salop S. C., “ Quantifying the Competitive Effects of Production Joint Ventures”, International Journal of Industrial Organization, 1986, 4, pp.155-175.(2)O’Brien D. P., Salop S. C., “Competitive Effects of Partial Ownership: Financial Interest and Corporate Control”, Antitrust Law Journal, 2000, 67(3), pp.559-614.。因而持股企业的这种交叉持股行为通常被形象地称为“消极投资”(passive investment),持股企业被称为“安静的投资者”(silent investor)(3)Flath D., “When Is It Rational for Firms to Acquire Silent Interests in Rivals?”, International Journal of Industrial Organization, 1991, 9(4), pp.573-583.(4)Gilo D. , “The Anticompetitive Effect of Passive Investment”, Michigan Law Review, 2000, 99(1), pp.1-47.。基于市场的关联性,交叉持股体现为非关联性交叉持股与关联性交叉持股。非关联性交叉持股指持股与目标企业之间无产业关联,如制造业企业与证券公司的交叉持股(5)林华:《上市公司与券商相互持股问题的实证研究——来自中国沪市A股的经验证据》,《上海经济研究》2006年第10期。;而关联性交叉持股又分为两类:横向交叉持股和纵向交叉持股。横向交叉持股为同行业直接竞争的企业间的交叉持股,纵向交叉持股指产业链上下游企业之间的交叉持股。

企业间关联性的交叉持股大约在20世纪中期出现,在欧洲、美国、日本等经济发达地区和国家不断发展,并成为当前比较普遍的现象。在横向交叉持股方面,典型的代表有美国的吉列公司(Gillette)于1990年持有英国的威尔金森道具公司(Wilkinson Sword)22.9%的优先股,微软公司于1997年8月获得了苹果公司约7%的优先股,同时于1999年6月获得了Inprise Borland软件公司10%的股份等。在纵向交叉持股方面,1980-1991年期间,美国通用汽车公司持有其上游供应商Robotic VisionSystems公司的股份(6)Allen J.W., Phillips G.M., “Corporate Equity Ownership, Strategic Alliances, and Product Market Relationships”, Journal of Finance, 2000, 55 (6), pp.2791-2815.;比利时的发电商与配电商之间存在普遍的纵向交叉持股(7)Pepermans G., Willems B., “Network Unbundling, Ownership Structure and Oligopolies: A Case Study for the Belgian Electricity Market”, Competition and Regulation in Network Industries, 2006, 1(2), pp.231-262.;日本丰田汽车(Toyota Motor)、日野汽车公司(Hino Motor)和大发汽车公司(Daihatsu Motor)在1993年两两互相持股,持股比例从0.13%-16.05%不等。

相对而言,中国企业的交叉持股起源于国有企业的股份制改革,并形成于20世纪90年代初。交叉持股被认为是多样化国有企业股权结构的最有效的方法。广发证券与辽宁成大在1999年8月相互持股,这成为中国首例上市公司交叉持股的案例(8)储一均、王伟志:《我国第一起交叉持股案例引发的思考》,《管理世界》2001年第5期。。进入21世纪,在中国市场经济体制改革逐渐深化的过程中,交叉持股日益广泛地被企业尤其是上市公司所采用(9)智宝月、毕颖:《公司交叉持股及其法律规制》,《管理世界》2009年第9期。,而且还成为“十二五”规划期间中央政府提出的“供给侧结构性改革”的重要举措之一。而在2017年中国共产党第十九次全国代表大会上和“十四五”规划中,明确提出中国经济已转向高质量发展阶段,需要建设现代化经济体系。因此,必须要深化供给侧结构性改革,发展混合所有制经济,切实实现关系国计民生之产业的转型升级。基于会议与规划的精神,中央与地方政府都在尝试以市场化的手段来达成国有企业改革与产业转型升级的一个重要目标:促使相关产业形成合宜的市场集中度,以此实现较高的产业绩效。其中的重要改革内容就是推动国有企业兼并、重组和混合所有制经济的发展,而促进产业链上下游企业间的纵向交叉持股是主要的推动方式之一。中国远洋运输(集团)公司(简称“中远集团”)、武汉钢铁(集团)公司(简称“武钢”)和中国船舶工业集团有限公司(简称“中船集团”)之间的纵向交叉持股就是典型的案例(10)《国企改革新动向:以资本运作为纽带交叉持股》, http://finance.cnr.cn/gundong/20160817/t20160817_523008738.shtml, 访问日期:2020年12月15日。。

然而,根据现有的理论研究(11)Malueg D. A., “Collusive Behavior and Partial Ownership of Rivals”, International Journal of Industrial Organization, 1992, 10(1), pp.27-34.(12)Gilo D., Moshe Y., Spiegel Y., “Partial Cross Ownership and Tacit Collusion”, The RAND Journal of Economics, 2006, 37(1), pp.81-99.(13)Hunold M., Stahl K., “Passive Vertical Integration and Strategic Delegation”, The RAND Journal of Economics, 2016, 47(4), pp.891-913.,这样的结果却很可能由企业间通过关联性交叉持股而进行默契合谋,因而存在阻碍竞争的嫌疑。遗憾的是,发达国家的反垄断法,对企业的关联性交叉持股均采取的是宽容的态度(14)Gilo D., “The Anticompetitive Effect of Passive Investment”, Michigan Law Review, 2000, 99(1), pp.1-47.。以欧盟委员会为例,其在2014年发布的白皮书里明确表示,欧盟委员会将不会参考企业合并控制法律调查结果并管制企业间非控股股份的交易(15)European Commission, White Paper: Towards More Effective EU Merger Control, Brussels, 449 final, 2014.。美国《克莱顿法》第七部分虽然规定,收购竞争对手的股票如果会实质性地减少竞争,则将会受到谴责。但这部分第三段却对于“消极投资”式的股权收购给予了豁免。美国反垄断执法机构根据该法第七部分的规定,在执法时甚至对“仅为投资”的股票收购也给予了豁免。在我国,2008年出台并于2021年修订的《中华人民共和国反垄断法》的第二章、第四章虽然分别专门针对垄断协议以及包括兼并、控股等经营者集中的情况进行了限制,但却对非控股的企业交叉持股情形没有做出任何限定。因此,为了保障中国各产业的可持续发展,促进产业内企业的长期有效竞争和产业的成功转型升级,并科学开展国有企业的混合所有制改革,迫切需要从理论与经验上系统梳理企业交叉持股的竞争效应的研究,以便能够科学诊断企业交叉持股是否存在促进企业默契合谋的问题,或者相反,怎样的交叉持股结构能够促进企业竞争。同时,这也对完善中国反垄断法第四章的经营者集中部分的内容大有裨益。

二、横向交叉持股的企业竞争效应研究

横向交叉持股在全球产业中都非常普遍,常见的例子有日本的汽车产业(16)Alley W. A., “Partial Ownership Arrangements and Collusion in the Automobile Industry”, Journal of Industrial Economics, 1997, 45(2), pp.191-205.、荷兰的金融业(17)Dietzenbacher E., Smid B., Volkerink B., “Horizontal Integration in the Dutch Financial Sector”, International Journal of Industrial Organization, 2000, 18, pp.1223-1242.、北欧的能源产业(18)Amundsen E. S., Bergman L., “Will Cross-ownership Re-establish Market Power in the Nordic Power Market”, The Energy Journal, 2002, 23, pp.73-95.和美国的航空业(19)Qin C., Wang T., Yang J., “On the Anti-collusive Effect of Cross-Holdings Repeated Cournot Competition”, University of California Santa Barbara Working Paper, 2017.。尽管交叉持股在各国产业发展中扮演着重要的角色,但是关于交叉持股的学术研究却起步较晚。以横向交叉持股对企业的影响为焦点的研究主要集中在以下两个方面:(1)交叉持股的竞争效应;(2)交叉持股结构对企业默契合谋的影响。

(一)横向交叉持股的企业竞争效应

就现有的文献而言,绝大多数理论与经验研究都支持这样的结论:短期内,横向交叉持股减弱了企业间的竞争;从长期来看,横向交叉持股是否能够促进企业间的默契合谋仍然是悬而未决的议题。

1.横向交叉持股的企业短期竞争效应理论研究。主题一:缓和同行业企业间竞争的机制。在理论研究方面,现有的文献基本形成了以下共识:如果同行业企业间发生了横向交叉持股,则会妨碍市场竞争,提升企业的市场势力。其原因在于持股企业要部分内部化所持股企业的决策,在一定程度上考虑对手的利益因此会导致参与持股企业间的竞争不充分。然而,学者们却对横向交叉持股的反竞争效应提出了不完全相同的作用机理。比较有代表性的观点有两类:产量内部化效应和策略互补强化效应,前者主要由Reynolds 和 Snapp提出(20)Reynolds R. J., Snapp B. R., “The Competitive Effects of Partial Equity Interests and Joint Ventures”, International Journal of Industrial Organization, 1986, 4(2), pp.141-153.,后者则由Flath倡导(21)Flath D., “When is it Rational for Firms to Acquire Silent Interests in Rivals?”, International Journal of Industrial Organization, 1991, 9(4), pp.573-583.。两者的根本区别在于企业间竞争的本质存在差异。

弱化竞争机理一:产量内部化效应。Reynolds和Snapp考察的企业竞争是古诺(Cournot)类型的,即产量竞争。显然,在该类博弈中,企业间的策略具有替代性。自然的,当一家企业持有竞争对手的股份时,企业可以从竞争对手处获得股权分红。所以,持股企业在进行产生决策时不得不考虑到这种利益关联,并做出最优响应:适当地减产,通过产量竞争的策略替代来提升被持股企业的最优产量,进而从持股企业获取超过自身经营利润损失的股权收益。这就是所谓的产量内部化效应。此外,其他竞争对手(如果存在的话)也能够享受搭便车效应:适度增加自身的产量并获取更高利润。Reynolds和Snapp强调,在成本对称的古诺(Cournot)产量竞争情形下,产量内部化效应要强于搭便车效应,因而最终产业总产量会下降,所有企业的市场势力会增加,利润也会上升,产生反竞争效应。更有甚者,当所有企业的持股满足一定的条件时,能够达成垄断的效果。即使企业间的成本不对称,Farrell和Shapiro仍然发现只要企业间自愿达成交叉持股,那么就会导致产量内部化效应,加强该产业的市场集中度,比如提升修正后的HHI(22)Farrell J., Shapiro C., “Asset Ownership and Market Structure in Oligopoly”, The RAND Journal of Economics, 1990, 21(2), pp.275-292.。

弱化竞争机理二:策略互补强化效应。如果额外考虑两个重要的因素,则产量内部化效应可能难以发挥作用:第一,获取股份的成本;第二,企业间竞争类型的改变。于是,一旦考虑股份的购买成本,交叉持股只有在企业之间存在策略互补时才是有利可图的,比如价格竞争。同时考虑了企业从股市购买竞争对手股份并进行价格竞争的情形。基于有效市场假设,被持股企业的股票价格将有效反映股票交易后的市场竞争均衡。在此基础上,产量竞争仅仅使得企业购买股票所获得的股权收益刚好能够弥补相应的购买成本,因此企业间并没有交叉持股的动机。然而,当企业间的策略具有互补的特征时(strategic complements),交叉持股能够提升参与企业的利润。特别的,当企业提供差异化的产品并进行价格竞争时,两个企业的价格将趋向于垄断价格,使得参与持股的企业利润均得以提升。

但无论企业间的竞争本质是策略替代的还是策略互补的,横向交叉持股都会产生类似的竞争效应。O’Brien和Salop的结论可以作为横向交叉持股的竞争效应的最有代表性的总结:当企业拥有着同行业中其他企业的股份时,这种交叉持股会改变彼此的竞争利益,使得市场的均衡更趋向于垄断的情形(23)O’Brien D. P., Salop S. C., “Competitive Effects of Partial Ownership: Financial Interest and Corporate Control”, Antitrust Law Journal, 2000, 67(3), pp.559-614.。

主题二:横向交叉持股的福利效应。近年来不少文献还专门对横向交叉持股所产生的福利效应进行了理论分析。分析结果表明,横向交叉持股既能够提升消费者剩余与社会福利,也能够起到相反的作用。这些可能的结果取决于以下因素:交叉持股的内生化(24)Clayton M. J., Jorgensen B. N., “Optimal Cross Holding with Externalities and Strategic Interactions”, Journal of Business, 2005, 78(4), pp.1505-1522.、股权的类型(25)Brito D., Carbral L., Vasconcelos H., “Divesting Ownership in a Rival”, International Journal of Industrial Organization, 2014, 34: 9-24.以及企业间生产效率的变化(26)Niu S., “Profit-sharing Licensing”, Journal of Economics, 2017, 121(3), pp.267-278.。

首先,横向交叉持股是可以提升消费者剩余与市场效率的,因而也就没有必要引起过度的反垄断关切。虽然横向交叉持股能够弱化企业间的竞争,但是只要让企业间选择一个最优的持股比例,那么不管企业间进行怎样的竞争,都可以有效改进消费者福利与市场效率。例如,在1998年1月27日,美国西北航空公司(Northwest Airlines)收购了美国大陆航空公司(Continental Airlines)14%的股权。虽然航空公司在机票业务上进行价格竞争,但是由于购买班机需要投入巨大的资金,因而航空公司的竞争被视为产量竞争更为合理(27)Kreps D. M., Scheinkman J. A., “Quantity Precommitment and Bertrand Competition Yield Cournot Outcomes”, The Bell Journal of Economics, 1983, 14, pp.326-337.。因此,欧盟委员会(European Union Commission)没有必要对该笔股权交易进行过于繁琐的反垄断审查。

其次,横向持股的股权类型也会对福利结果产生实质性影响。公司的股权分为两类:优先股和普通股。其中,优先股没有投票权,只能通过分红的方式分享所投资企业的经营收益;而普通股理论上可以有投票权,但是只有董事会成员才能影响公司的重大经营决策。而这两种股权对于企业竞争与消费者剩余的影响可能是截然不同的。当持股企业持有竞争对手的股份从普通股转换为优先股时,其丧失了对被持股企业的控制权,从而加剧了企业间的竞争,使消费者从中获益。然而,无论是交叉持有优先股还是普通股,相对于无交叉持股的情形,企业间总是更倾向于合作,导致消费者福利受到损失。

再次,生产效率的变化也会对交叉持股的福利效应产生实质性的影响。当企业间的成本存在差异时,若横向交叉持股伴随着企业间生产效率的变化,则其完全有可能增加社会福利。若交叉持股引起企业之间发生技术转移,则会导致两种效应:第一,生产效率提升效应,即被转让企业的生产成本降低了;第二,市场效率提升效应,也就是说虽然技术转移会导致市场竞争的减弱进而降低消费者剩余,但社会福利却可能会由于企业生产效率的改善而得以提高。

2.横向交叉持股的企业长期竞争效应理论研究。在大多数情形下,企业的竞争行为近似于重复竞争。如果考虑到多期的情形,既然交叉持股在企业进行单期经营时会造成弱化竞争的结果,那么一个非常自然的观点就是企业在多期中将会更加容易出现合谋,因为企业之间会在以后的市场活动中对 “背叛者”做出相应的惩罚。但是这种想法也不尽然。因为通过交叉持股,企业的利润会相互关联。这种利润的关联性一方面将会降低企业“背叛”而获得的短期好处,另一方面又会导致与其利润相关的企业降低对背叛企业未来的惩罚力度,或者不惩罚,更有甚者有可能会因为能够坐享“背叛”收益,对“背叛”持默认或者支持的态度(28)Malueg D. A., “Collusive Behavior and Partial Ownership of Rivals”, International Journal of Industrial Organization, 1992, 10(1), pp.27-34.。无疑,这将使得交叉持股的竞争效应复杂化。

在横向交叉持股对同产业内企业动态竞争策略影响的研究方面,国外主要的理论文献认为,横向交叉持股对企业的长期合谋通常产生两种效应:偏离阻碍效应与惩罚削弱效应,前者意味着偏离合谋的企业因为交叉持股导致偏离的短期利益受到损害,而后者则因此而降低对应的惩罚力度(29)Gilo D., Moshe Y., Spiegel Y., “Partial Cross Ownership and Tacit Collusion”, The RAND Journal of Economics, 2006, 37(1), pp.81-99.(30)Gilo D., Spiegel Y., Temurshoev U., “Partial Cross Ownership and Tacit Collusion under Cost Asymmetries”, Tel-Aviv University Working Paper, 2013.。至于哪种效应会占主导地位从而导致不同的市场竞争结果,在很大程度上取决于企业的长期竞争类型。在无限期重复古诺竞争情形下,不同性质的市场需求函数会使得横向交叉持股产生截然相反的长期竞争效应,这完全取决于市场需求函数的性质:当需求函数表现出非凸性时,交叉持股会促进默契合谋;而当需求函数为凸性时,交叉持股却可能阻碍合谋而有利于企业竞争。

在无限期重复伯川德(Bertrand)价格竞争情形下,即使同时考虑企业间的间接持股影响,横向交叉持股往往表现出固定的长期竞争效应。在纯粹的价格竞争方式下,企业一旦背叛默契合谋协议,虽然当期可以获得市场垄断利润,但是却会遭到最为严重的惩罚,使得其在未来无法获得任何期望利润。由此,一方面企业背叛的动力与无交叉持股时无异,但另一方面却强化了惩罚力度,自然会促进企业间的长期默契合谋。即使考虑了间接交叉持股对企业合谋的影响,以及成本不对称的作用,交叉持股基本上呈现出对企业长期合谋的促进作用。Fanti 和 Gori则综合考察了以上两类竞争下交叉持股对企业长期合谋的影响。他们重点分析了交叉持股对企业长期产量与价格竞争的均衡稳定性的影响。尽管横向交叉持股有利于产业的稳定发展,但其却具有反竞争的作用(31)Fanti L., Gori L., “Stability Analysis in a Bertrand Duopoly with Different Product Quality and Heterogeneous Expectations”, Journal of Industry, Competition and Trade, 2013, 13(4), pp.481-501.。

国内的相关理论研究较少,代表性文献为于左和彭树宏的理论研究(32)于左、彭树宏:《部分交叉所有权、默契合谋与中国进口铁矿石定价权缺失》,《中国产业组织前沿论坛会议论文集》,2011年,第297-319页。。他们把Malueg(33)Malueg D. A., “Collusive Behavior and Partial Ownership of Rivals”, International Journal of Industrial Organization, 1992, 10, pp.27-34.关于横向交叉持股长期竞争效应的主要结论拓展到了两种新的合谋策略情形之下:针锋相对策略(tit for tat strategy)与扯平策略(getting even strategy)(34)在无限重复博弈框架下,针锋相对策略是指企业在任何一期会采取竞争对手上一期的行动;而扯平策略是指除非竞争对手过去背叛的次数多于自己,否则总是选择合作并与竞争对手分享当期的垄断利润。,这两种合谋策略本质上都弱化了对竞争对手背叛的惩罚力度。在这两种合谋策略下,横向交叉持股进一步强化了企业间的默契合谋,阻碍了市场竞争。

3.横向交叉持股的企业竞争效应经验研究。在经验研究方面,无论是案例分析还是计量分析,都在不同程度上支持理论研究的主要结论:横向交叉持股会产生反竞争效应。Gilo的研究是最具代表性的案例分析研究,该研究提供了众多横向交叉持股的典型案例分析(35)Gilo D., “The Anticompetitive Effect of Passive Investment”, Michigan Law Review, 2000, 99(1), pp.1-47.。其中,经典的案例就是美国联邦贸易委员会(Federal Trade Commission)于1996年9月审核通过了美国最大的有限电视运营商TCI对第二大运营商时代华纳公司的非控股投资:TCI认购时代华纳公司9%的股权。Gilo经过归纳发现,《克莱顿法》第七部分中对所谓的纯粹投资的股权收购行为的豁免法则对横向交叉持股并不适用。因为同行业的交叉持股可以有效减少竞争,且很可能加强企业间的默契合谋。

不仅如此,一系列基于计量分析的经验研究文献亦表明,企业横向交叉持股在众多产业中均表现出反竞争效应,代表性的产业包括汽车制造业、金融业和能源产业。在汽车制造业中,Alley的研究为Reitman的结论提供了经验支持(36)Alley W. A., “Partial Ownership Arrangements and Collusion in the Automobile Industry”, Journal of Industrial Economics, 1997, 45(2), pp.191-205.(37)Reitman D., “Partial Ownership Arrangements and the Potential for Collusion”, Journal of Industrial Economics, 1994, 42(3), pp.313-322.。尽管日本汽车制造厂商通过交叉持股实现共谋,但日本汽车制造业的竞争实际上比美国的相应产业更为激烈。横向交叉持股似乎在竞争程度较高的产业中才具有实现的可能性,且会起到缓和市场竞争的负面影响。

在金融产业方面,荷兰金融业中的交叉持股大大减少了企业竞争,并提高了企业的边际利润(38)Dietzenbacher E., Smid B., Volkerink B., “Horizontal Integration in the Dutch Financial Sector”, International Journal of Industrial Organization, 2000, 18, pp.1223-1242.。而意大利银行业中的横向交叉持股也类似地缓和了银行间的竞争,改善了银行的盈利能力(39)Trivieri F., “Does Cross-ownership Affect Competition: Evidence from the Italian Banking Industry”, Journal of International Financial Markets, Institutions and Money, 2007, 17(1), pp.79-101.。在能源产业方面,北欧能源市场中大型发电站之间存在较为普遍的交叉持股行为,其目的是为了提高垄断价格从而获得超额垄断利润(40)Amundsen E. S., Bergman L., “Will Cross-ownership Re-establish Market Power in the Nordic Power Market”, The Energy Journal, 2002, 23, pp.73-95.。

此外,He 和 Huang用美国企业在1980-2014年之间股份交易的数据来研究交叉持股对企业市场表现的影响(41)He J. J., Huang J., “Product Market Competition in a World of Cross-ownership: Evidence from Institutional Blockholdings”, Review of Financial Studies, 2017, 30(8), pp.2674-2718.。他们发现与未参与交叉持股的企业相比,参与交叉持股的企业显著增加了市场份额。这显然需要引起相关政府部门的反垄断关切。

相对而言,国内的学者鲜有从经验上对交叉持股的企业竞争效应进行探讨。作为代表,杨蕙馨和冯文娜以全球汽车产业76个战略联盟的数据为样本,从市场势力、市场范围、产品差异等角度考察了合作性竞争对市场结构产生的短期与长期影响(42)杨蕙馨、冯文娜:《合作性竞争对市场结构的影响:基于全球汽车产业的经验研究》,《中国工业经济》2010年第6期。。在样本中,汽车制造商之间的横向交叉持股是其进行战略联盟的一种方式。研究认为合作性竞争(包括了横向交叉持股)并不必然导致市场垄断程度的提高,但确实有可能会造成反竞争的结果。

(二)横向交叉持股结构的企业竞争效应

不同的横向交叉持股结构对企业竞争行为的影响差异显著,甚至能够获得截然相反的结论,因而成为交叉持股领域的一个重点研究问题。已有的文献主要探讨了两类横向交叉持股结构:对称性交叉持股与非对称性交叉持股。下文将这两类交叉持股结构对企业竞争的影响分别进行归纳。

1.对称交叉持股结构的企业竞争效应。现有的研究基本上都是国外的理论文献,集中于探讨对称的横向交叉持股结构对企业竞争策略的影响(43)Reynolds R. J., Snapp B. R., “The Competitive Effects of Partial Equity Interests and Joint Ventures”, International Journal of Industrial Organization, 1986, 4(2), pp.141-153.(44)Reitman D., “Partial Ownership Arrangements and the Potential for Collusion”, Journal of Industrial Economics, 1994, 42(3), pp.313-322.。这些文献都考察了当所有企业都对其他企业持有相同股份时交叉持股对企业竞争行为的影响,且基本上集中于考察同质性企业的对称交叉持股结构对默契合谋的影响。这些研究所得到的结论也基本一致,即对称结构下的交叉持股减少了提供同质产品的企业之间的短期与长期竞争。

显然,当所有企业均进行对称性的交叉持股时,无论企业间的竞争是具有策略替代性的产量竞争,还是具有策略互补性的价格竞争,所有企业都会相同程度的顾及其他所有竞争对手的利益,因为每个企业在任一竞争对手经营利润中的分红比例是相同的。因此,产量竞争下的内部化效应,或价格竞争下的策略互补强化效应,都在最大程度上得到加强,这就促使所有企业的策略都趋向于合作或合谋,从而降低了消费者剩余和社会福利。这呼应了以上理论研究试图揭示的对称性交叉持股具有反竞争效果的作用机理。

2.非对称交叉持股结构的企业竞争效应。少数文献讨论了非对称结构的横向交叉持股对企业竞争的影响。此时的横向交叉持股的竞争效应在企业间的成本或规模存在异质性时可能大相径庭。在同质企业的情形下,无论是假设短期产量竞争,还是长期价格竞争,非对称的交叉持股与对称交叉持股的竞争效应是类似的(45)Reynolds R. J., Snapp B. R., “The Competitive Effects of Partial Equity Interests and Joint Ventures”, International Journal of Industrial Organization, 1986, 4(2), pp.141-153.(46)Gilo D., Moshe Y., Spiegel Y., “Partial Cross Ownership and Tacit Collusion”, The RAND Journal of Economics, 2006, 37(1), pp.81-99.。当企业的产品存在横向差异化时,双寡头的单边交叉持股在长期来看将促进企业间的合谋,降低社会福利(47)Fanti L., Gori L., “Stability Analysis in a Bertrand Duopoly with Different Product Quality and Heterogeneous Expectations”, Journal of Industry, Competition and Trade, 2013, 13(4), pp.481-501.。特别的,Qin等基于社会网络方法讨论了同质性企业间成对稳定的交叉持股结构(48)Qin C. Z., Zhang S., Zhu D., “A Model of Endogenous Cross-Holdings in Oligopoly”, Frontiers of Economics in China, 2017, 12(3), pp.465-479.,理论分析表明,只要企业间的持股结构满足不可约性(irreducible)和可分性,这样的交叉持股结构不仅是稳定的,而且还能够促使企业达成卡特尔式的默契合谋。需要强调的是,这样的稳定持股结构具有相当的一般性。

在企业的成本存在异质性的情形下,非对称持股结构的竞争与福利效应受到参与持股企业间的生产效率差异的影响。无论处于产量竞争还是价格竞争之中,当小企业(边际成本较高)持有大企业股份(边际成本较低)时,单边持股能够提高社会福利;相反,大企业持有小企业的股份将会有利于企业的短期合作或长期合谋,进而会降低社会福利(49)Farrell J., Shapiro C., “Asset Ownership and Market Structure in Oligopoly”, The RAND Journal of Economics, 1990, 21(2), pp.275-292.(50)Gilo D., Spiegel Y., Temurshoev U., “Partial Cross Ownership and Tacit Collusion under Cost Asymmetries”, Tel-Aviv University Working Paper, 2013.。Fanti的理论分析强化了这一结论:在成本不对称的古诺双寡头竞争情形下,若持股企业在生产上更有效率,则交叉持股降低了产业的总产出,妨碍了企业的充分竞争,并降低了消费者剩余;然而,当持股企业相对于竞争对手有更高的生产成本且市场并不太大时,交叉持股能够增加消费者剩余与社会总福利(51)Fanti L., “Partial Cross-ownership, Cost Asymmetries, and Welfare”, Economics Research International, 2015, ID 324507.。显然,产生以上结论的原因在于,成本较高的小企业在持股大企业后,会减少生产,从而使得更有效率的大企业为消费者提供更多的产品,显然这会提升市场效率;反之,则低效率的企业会提供更多的价格高昂的产品,这自然会降低社会福利。

然而,该问题并未引起国内经济学界的足够重视,因此国内学者较少对该问题进行研究。马洪坤对横向持股结构的竞争效应的理论探索是目前国内的代表性文献(52)马洪坤:《交叉持股对企业竞争性行为的影响分析》,山东大学博士学位论文,2017年。。研究重点讨论了“放射型”交叉持股结构又称为星型结构(即一家企业持有其他多家企业的股权)对企业古诺产量竞争的影响,并发现在这种星型持股结构下,如果持股企业是效率最高的企业,则此时交叉持股和增加持股比例都会降低社会福利。然而,当市场集中度较小且持股企业并非效率最高的企业时,该类型的交叉持股以及持股比例的增加却能增加社会福利,达成提升产业绩效的效果。

三、纵向交叉持股的企业竞争效应研究

(一)纵向交叉持股的企业竞争效应

就现有的文献研究结论而言,纵向交叉持股对市场竞争的影响取决于纵向持股的方向。绝大多数理论与经验研究都从静态或短期的角度展开。然而,从长期来看,纵向交叉持股是否能够促进企业间的默契合谋,仍然是悬而未决的议题。

1.纵向交叉持股的短期企业竞争效应理论研究。根据纵向约束理论,传统的上下游企业间纵向一体化方式包括纵向控股和纵向并购。经典的纵向约束理论表明,企业会利用纵向并购(和控股)所获取的市场优势通过合谋或者纵向圈定(vertical foreclosure)以提高中间产品的价格,从而提高下游竞争对手的生产成本,形成反竞争效应并降低社会福利(53)Salinger M. A., “Vertical Mergers and Market Foreclosure”, Quarterly Journal of Economics, 1988, 103(2), pp.345-356.(54)Ordover J. A., Saloner G., Salop S. C., “Equilibrium Vertical Foreclosure”, American Economic Review, 1990, 80(1), pp.127-142.;但其却在一定条件下能解决或缓解双重加价(double marginalization)造成的价格扭曲,降低最终产品的价格,从而改善社会福利(55)Spengler J. J., “Vertical Integration and Antitrust Policy”, Journal of Political Economy, 1950, 58(4), pp.347-352.(56)Reiffen D., “Equilibrium Vertical Foreclosure: Comment”, American Economic Review, 1992, 82(3), pp.694- 697.。而纵向交叉持股(passive vertical integration)只涉及上下游企业之间部分非控股股份的交易,因此可以视为一种特定的纵向一体化方式。那么,纵向交叉持股是否会导致合谋或纵向圈定,并产生所谓的双重加价,缓解上下游企业的竞争,这些问题成为该领域的研究热点。

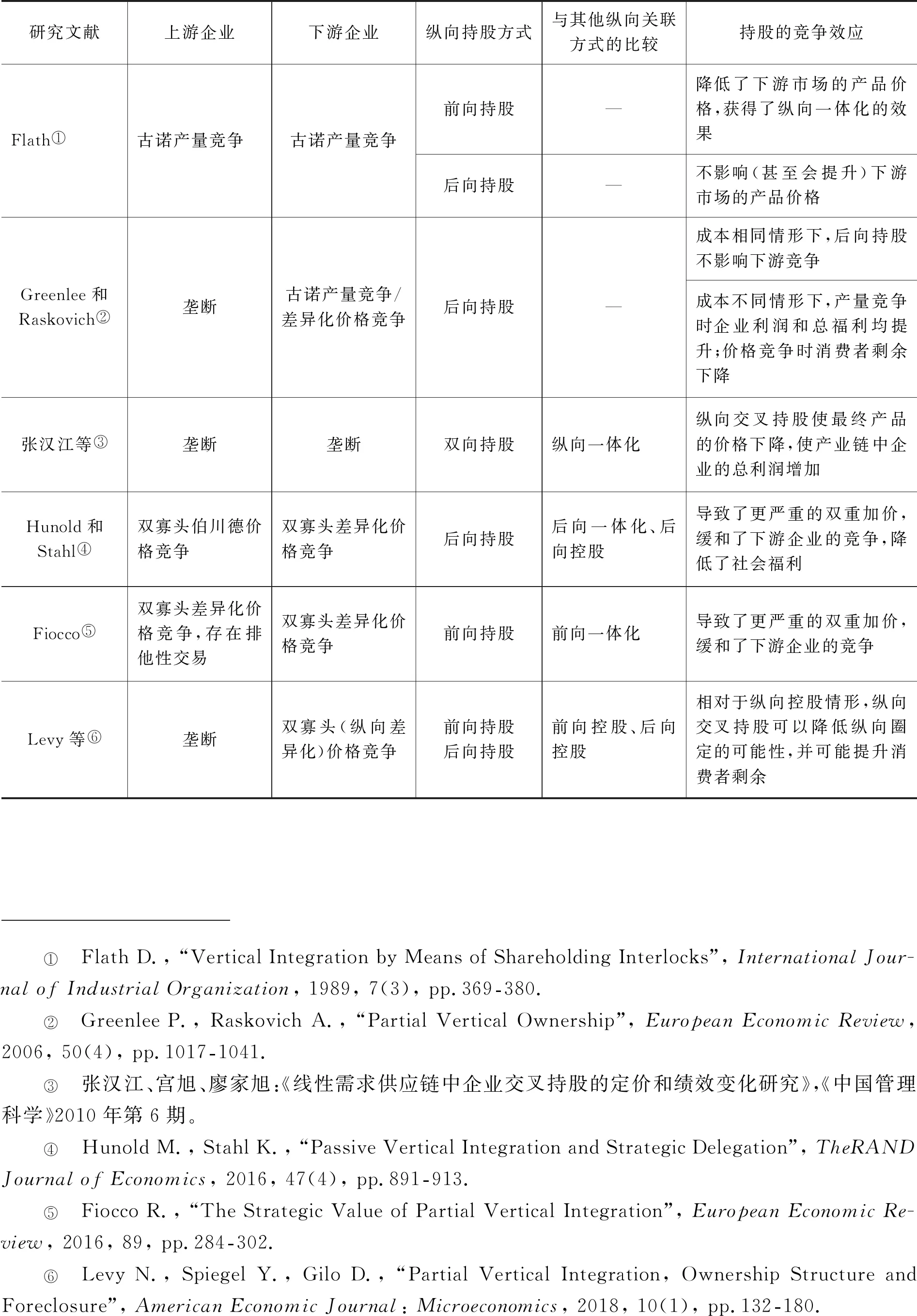

在对以上问题进行理论考察时,现有的研究往往会涉及以下两个重要问题:第一,纵向交叉持股的方向,即上游企业持股下游企业(前向持股)还是下游企业持有上游企业(后向持股)。不同方向的纵向交叉持股可能带来截然不同的竞争效应。第二,把纵向交叉持股与传统的纵向一体化方式进行对比分析。此外,纵向交叉持股的理论探讨还会涉及上下游企业的市场结构与竞争方式。故而,根据以上研究问题,可以将已有的主要理论文献梳理与归纳在表1中。

表1 关于纵向交叉持股的企业竞争效应的主要理论文献

从以上文献的研究结论来看,纵向交叉持股对下游企业竞争以及市场效率的短期影响仍然十分模糊,并取决于诸多因素,比如上下游企业的市场结构、竞争方式,以及纵向持股的方向等。Flath最早研究垂直市场中纵向交叉持股对市场均衡的影响(57)Flath D., “Vertical Integration by Means of Shareholding Interlocks”, International Journal of Industrial Organization, 1989, 7(3), pp.369-380.。在一个上下游市场都是古诺产量竞争的市场结构中,前向交叉持股和后向交叉持股对市场均衡的影响截然不同。由于上游企业是先行者,它们会预测自己的产量决策对下游企业的影响。在这种情况下,前向交叉持股会导致垂直协作(vertical coordination),因此减小了双重加价造成的价格扭曲,降低了下游市场最终产品的价格。但是,后向持股则对最终产品的产量和价格没有影响。后向持股不影响市场总产出的这个性质,在一个更一般的市场结构中同样成立。当下游企业的生产技术完全相同时,无论是同质产品的产量竞争还是异质产品的价格竞争,下游产品的总产量都保持不变(58)Greenlee P., Raskovich A., “Partial Vertical Ownership”, European Economic Review, 2006, 50(4), pp.1017-1041.。因此,只有当下游企业的生产技术不同时,后向交叉持股才有可能影响均衡结果,比如消费者剩余。

需要进一步说明的是,以上文献主要讨论了上游企业为下游企业提供线性价格合同的情形。然而,中间品的价格合同形式可能会对整个上下游产业链的市场效率产生不同的影响(59)Hart O., Tirole J., Carlton D. W., Williamson O. “Vertical Integration and Market Foreclosure”, Brookings Papers on Economic Activity: Microeconomics, 1990, 1990, pp.205-286.。如果上游企业为中间产品提供两部收费制合同(60)Fiocco R., “The Strategic Value of Partial Vertical Integration”, European Economic Review, 2016, 89, pp.284-302.(61)Hunold M., Stahl K., “Passive Vertical Integration and Strategic Delegation”, The RAND Journal of Economics, 2016, 47(4), pp.891-913.,纵向交叉持股对竞争的影响与上述结论十分类似:纵向交叉持股导致了更严重的双重加价,缓和了下游企业的竞争。然而不同方向的纵向交叉持股的作用机制存在着显著差异。在考虑前向交叉持股时,如果下游企业的生产成本是个人信息,那么这种上下游市场的信息不对称性会引起双重加价问题。与纵向一体化相比,前向交叉持股会导致下游被持股企业提高定价,因此缓和了下游市场的价格竞争。这一结论也为反垄断机构管制纵向交叉持股提供了理论依据。在考虑后向交叉持股时,如果上游企业进行价格竞争并提供两部收费合同,那么下游持股企业会因为在上游被持股企业中得到的分红而提高产品价格以减少下游市场竞争。由此可见,纵向持股企业虽然没有控制被持股企业的决策,但和纵向一体化一样,会容易导致垄断问题的产生。此外,从反竞争的角度来看,市场圈定是提高竞争对手成本的一种极端情形,即纵向一体化企业不再向其他下游企业提供中间产品,借此提高下游竞争对手的生产成本。但是,不同方向的纵向持股相对于纵向控股的竞争效应却截然相反:前向持股相对于前向控股而言会提升纵向圈定的可能性;而后向持股相对于后向控股则会降低纵向圈定的可能性(62)Levy N., Spiegel Y., Gilo D., “Partial Vertical Integration, Ownership Structure and Foreclosure”, American Economic Journal: Microeconomics, 2018, 10(1), pp.132-180.。

另一方面,基于(不完全)合同理论,Dasgupta 和 Tao、Güth等均探讨了纵向交叉持股对上下游企业交易效率的影响(63)Dasgupta S., Tao Z., “Bargaining, Bonding, and Partial Ownership”, International Economic Review, 2000, 41(3), pp.609-635.(64)Güth W., Nikiforakis N., Normann H. T., “Vertical Cross-shareholding: Theory and Experimental Evidence”, International Journal of Industrial Organization, 2007, 25(1), pp.69-89.。尽管两者均假设上游市场为垄断结构,下游市场在前者中存在企业之间的竞争,而在后者中则为垄断市场。Dasgupta 和 Tao重点讨论了上游垄断企业在不同的制度安排下的资产投资问题,认为无论在一般性资产投资情形还是专用性资产投资情形,后向持股相对于照付不议合同(take-or-pay contract)更能够促进交易效率(65)Dasgupta S., Tao Z., “Bargaining, Bonding, and Partial Ownership”, International Economic Review, 2000, 41(3), pp.609-635.。而Güth等的理论探讨表明上下游企业间的双向持股可以避免由于双重加价而产生的效率损失,从而使买卖双方的交易更有效率,但纵向兼并却无法达到该效果(66)Güth W., Nikiforakis N., Normann H. T., “Vertical Cross-shareholding: Theory and Experimental Evidence”, International Journal of Industrial Organization, 2007, 25(1), pp.69-89.。进而,他们的实验结果也基本支持对应的结论。

国内学者在探索纵向交叉持股的短期企业竞争效应方面尚处于起步阶段,张汉江就纵向交叉持股对整个供应链绩效的影响探讨可作为该问题的代表性文献(67)张汉江、宫旭、廖家旭:《线性需求供应链中企业交叉持股的定价和绩效变化研究》,《中国管理科学》2010年第6期。。基于理论分析,他得出以下结论:企业纵向交叉持股的定价和绩效的变化会影响供应链上企业的合作关系乃至供应链竞争力的发挥。具体而言,他对纵向分离、双向交叉持股和纵向一体化三种情况进行了比较分析,并发现供应链中的纵向交叉持股不仅可以实现上下游企业间的双赢,降低价格的同时也会提高消费者剩余,从而实现企业与消费者之间的双赢。

2.纵向交叉持股的长期企业竞争效应理论研究。在重复博弈的框架下,由于惩罚机制的存在,一个非常自然的观点就是企业在长期中将会更加容易出现合谋。纵向约束可以方便上游合谋,这一点较早就为经济学家所关注。在一个无限期重复博弈的框架中,如果某一个上游企业兼并了一个下游企业后,其他上游企业若偏离合谋均衡路径,只能卖给更少的下游企业。因此,纵向一体化减少了其他上游企业的偏离利润,这称之为“渠道效应”(Outlet Effect)。此外,纵向一体化还会带来一种“惩罚效应”(Punishment Effect)。纵向一体化上游企业如果偏离合谋均衡路径,它总是可以给下游附属企业供货,从而增加了纵向一体化上游企业的偏离利润。Nocke和White的理论分析表明,渠道效应总是占优于惩罚效应,也即,纵向一体化在一般条件下都能有助于上游合谋(68)Nocke V., White L., “Do Vertical Mergers Facilitate Upstream Collusion?”, American Economic Review, 2007, 97(4), pp.1321-1339.。

然而,对纵向交叉持股的已有理论研究基本局限于对企业竞争效应的静态分析,而忽视了纵向持股对企业长期竞争的影响。针对这个问题,Yang 和 Zeng首次在一个动态重复博弈中研究纵向交叉持股对上游企业合谋的影响(69)Yang J., Zeng C., “Passive Vertical Integration and Upstream Collusion”, East China University of Science and Technology Working Paper, 2018.。研究结果表明,前向交叉持股会带来类似的“惩罚效应”阻碍上游合谋;但是后向交叉持股会带来类似的“渠道效应”促进上游合谋。因此纵向持股的方向不同,对上游合谋的影响截然相反。对于双向交叉持股而言,前后向持股份额的相对大小决定其是否促进上游合谋。与纵向一体化相比,后向交叉持股和双向交叉持股可能会更大地损害上游市场的竞争。这一研究成果表明,交叉持股可能带来比兼并更严重的垄断问题,因此应当引起反垄断机构的注意。

而国内学者鲜有在理论上涉猎该问题,比较有代表性的文献为杨剑侠和张杰的理论(70)杨剑侠、张杰:《产能限制下纵向持股的上游企业竞争与产能投资效应研究》,《世界经济》2020年第9期。。他们探讨了不同的纵向持股方式对上游企业默契合谋和产能投资的影响。研究发现,在纵向关联的产业中,当下游企业存在产能限制时,与无持股情形相比,后向持股会产生消极投资效应,有利于上游企业完全合谋的达成。相反,前向持股则会产生惩罚效应,从而阻碍上游企业间的合谋。然而,在混合持股(上下游企业间相互持股)情形下,两种效应的相对强弱决定了纵向持股所产生的上游企业竞争效应。进一步而言,相对于无持股情形,后向持股导致了分配效应与产能互补效应,从而削弱了每个上游企业投资产能的动力,并增加了上游产业的产能利用率。相对而言,前向持股则会引发“合谋激励效应”,从而潜在地促进了上游企业增加产能投资的动力。

3.纵向交叉持股的企业竞争效应经验研究。在经验研究方面,现有的文献大部分集中于特定产业的纵向交叉持股的竞争效应,而且以案例分析居多。具体而言,在日本的汽车产业,通过对1950至1990年代初全球闻名的Keiretsus企业联盟的纵向交叉持股进行案例分析得知(71)诸如丰田汽车(Toyota)和日产汽车(Nissan)及其下游分销商,以及电子产业的日立和索尼及其下游分销商均纵向持股,构成了该联盟网络的一部分。,联盟内企业的纵向持股有利于降低交易成本,保证产业链的效率(72)Ramseyer J. M., “Cross-shareholding in the Japanese ‘Keiretsu’”, Harvard Law School, 1998, 244.。在美国的铁路产业,应用不同的纵向交叉持股动机理论检验UP和CNW纵向持股类型变更事件(73)在美国铁路产业有一个著名的纵向持股的案例:联合太平洋公司(Union Pacific,简称UP)要求变更后向持有的30%芝加哥西北公司(Chicago Northwestern,简称CNW)的优先股为普通股。对美国铁路运输业竞争的影响,发现股权类型变更并不具有圈定效应,而更可能是为了节省交易成本(74)Reiffen D., “Partial Ownership and Foreclosure: An Empirical Analysis”, Journal of Regulatory Economics, 1998, 13(3), pp.227-244.。在以色列的电信与传媒产业,通过对控股性纵向持股的研究发现,控股性纵向持股相对于纵向持股更容易导致纵向圈定问题;而后向控股相对于后向持股、前向持股相对于前向控股更有利于缓解双重加价问题(75)Gilo D., Spiegel Y., “Partial Vertical Integration in Telecommunication and Media Markets in Israel”, Israel Economic Review, 2011, 9(1), pp.29-51.。此外,在比利时电力市场中,发电企业对配电商的前向持股会减少双重加价,但却会遏制潜在的发电商进入发电市场(76)Pepermans G., Willems B., “Network Unbundling, Ownership Structure and Oligopolies: A Case Study for the Belgian Electricity Market”, Competition and Regulation in Network Industries, 2006, 1(2), pp.231-262.。以上这些经验分析都倾向于认为纵向交叉持股有利于降低交易成本或缓解双重加价,但对社会福利的影响却并不明确。

(二)纵向交叉持股结构及其变化的竞争效应

纵向交叉持股结构直观上会对上游或下游市场竞争产生重要的影响,所以该问题逐渐引起了学者们的重视,尽管这种重视程度还远远不够。在纵向持股结构的上游或下游企业竞争效应方面,Flath的研究可以算为最早关注该问题的文献(77)Flath D., “Vertical Integration by Means of Shareholding Interlocks”, International Journal of Industrial Organization, 1989, 7(3), pp.369-380.。基于上下游的古诺产量竞争框架,他讨论了排他性纵向持股结构的产业链企业竞争效应。在该结构下,每个企业最多被一家企业纵向持股。他认为前向排他性持股比其他前向持股结构更能缓解双重加价问题,而后向排他性持股此时则与其他后向持股结构一样无法实现纵向一体化的效率。更一般地,当下游企业的成本对称时,任何后向持股结构包括对称持股结构对下游企业的竞争均无影响(78)Greenlee P., Raskovich A., “Partial Vertical Ownership”, European Economic Review, 2006, 50(4), pp.1017-1041.。而当下游企业的成本不对称时,若下游企业提供同质产品,则一般性的后向持股结构能够提升产业利润和社会总福利;若下游市场的产品存在横向差异化,则一般性的后向持股结构却会降低消费者福利。

在纵向持股比例变化的短期企业竞争效应方面,无论是在古诺产量竞争还是差异化产品价格竞争下,下游企业增加纵向持股的比例会导致纵向圈定效应。此外,当下游企业进行古诺产量竞争时,若增加纵向持股的下游企业在生产上较有效率,则会对产业总利润和社会总福利产生正向影响;而当下游企业进行对称的差异化价格竞争时,由于对称后向持股结构能够最大化社会总剩余和最小化消费者福利,故在此基础上任何下游企业增加纵向持股均会降低社会福利,但却会提升消费者剩余。在一个上游垄断和下游两个企业竞争的模型中,无论在前向还是后向持股情形下,持股比例的减少都会降低纵向圈定的可能性,从而提升产业效率(79)Levy N., Spiegel Y., Gilo D., “Partial Vertical Integration, Ownership Structure and Foreclosure”, American Economic Journal: Microeconomics, 2018, 10(1), pp.132-180.。在交叉持股的众多案例中,通常伴随着知识转移或者技术授权(80)Choi J. P., Ghosh A., Niu S., Morita H., “Vertical Learning Alliances and Partial Equity Ownership in the Presence of Performance Spillovers”, The University of New South Wales Working Paper, 2014.。在某些行业中,下游企业可以通过知识转移增加上游垄断供应商向下游企业提供产品的有效性,但是上游企业却可以用新技术为其他下游企业提供产品。因此,这种知识转移的溢出性会减弱下游企业向上游垄断企业转移知识的动机。随着后向交叉持股比例的增加,持股企业会增加知识转移的投资;与此同时,上游企业自身的投资激励会减弱。当知识溢出性效应足够大时,后向交叉持股对于持股下游企业而言是有利可图的。

四、评论与展望

(一)评论

通过以上的文献梳理可以发现,关联性交叉持股对企业竞争行为影响的相关问题研究已经越来越得到学术界的重视,然而现有的研究仍然存在以下局限性甚至理论空白亟待进一步解决:

1.已有的关于关联性交叉持股的企业竞争效应研究,大部分聚焦于静态或短期分析,一方面难以有效匹配现实产业中的企业竞争情形,也难以被现有的相关经验研究所验证;另一方面也无法有效诊断交叉持股是否在长期竞争中造成反竞争的结果。而根据现有的理论研究,横向交叉持股对企业竞争行为的短期影响与长期影响可能存在较大差异。例如,企业可能在短期没有交叉持股的激励,但在长期却存在;交叉持股在短期一定会导致企业的市场势力增强或社会福利下降,但在重复博弈的动态环境下却可能促进企业间的竞争。同时,也有不少静态研究对纵向交叉持股持支持态度,认为纵向持股有利于缓解双重加价问题,甚至能够提高社会总福利(81)Flath D., “Vertical Integration by Means of Shareholding Interlocks”, International Journal of Industrial Organization, 1989, 7(3), pp.369-380.(82)Greenlee P., Raskovich A., “Partial Vertical Ownership”, European Economic Review, 2006, 50(4), pp.1017-1041.(83)Levy N., Spiegel Y., Gilo D., “Partial Vertical Integration, Ownership Structure and Foreclosure”, American Economic Journal: Microeconomics, 2018, 10(1), pp.132-180.。然而,近年来关于纵向并购的理论文献表明,纵向一体化从长期来看往往会促进上游或者下游企业间的默契合谋(84)Nocke, V., White L., “Do Vertical Mergers Facilitate Upstream Collusion?”, American Economic Review, 2007, 97(4), pp.1321-1339.(85)Normann H. T., “Vertical Integration, Raising Rivals’ Costs and Upstream Collusion”, European Economic Review, 2009, 53(4), pp.461-480.。显然,现有的文献忽视了企业在动态竞争环境下的关联性交叉持股所引起的反竞争问题,以及促进竞争的可能条件。

2.企业间的关联性交叉持股结构是影响产业绩效与市场集中度的关键因素。现有文献主要存在以下两个不足。一方面,现有横向交叉持股的研究往往忽视了企业成本或规模上的异质性,故而所获得的促进企业长期合谋的横向持股结构难以具备一般性或稳健性,也就难以有效为促进异质性企业间的产业竞争提供有针对性的政策建议。另一方面,已有的关于纵向交叉持股的文献考察的纵向持股结构过于简单,基本上局限于单对纵向持股或排他性纵向持股,或者模型中的上下游市场设定为垄断结构。这样一些特定且有局限性的设置无法有效探索一般性的纵向持股结构对上游或下游企业合谋的影响。

3.已有的关于关联性交叉持股的研究都把持股比例当作是外生给定的,在此基础上研究交叉持股比例的增减对市场短期竞争和长期合谋的影响。鲜有文献研究相关企业关于均衡持股比例的内生决策,以及所形成的交叉持股结构的稳定性问题。Qin等首次在一个成本对称的Cournot竞争情形下做了相应的研究,但在模型设置上具有一定的局限性(86)Qin C. Z., Zhang S., Zhu D., “A Model of Endogenous Cross-holdings in Oligopoly”, Frontiers of Economics in China, 2017, 12(3), pp.465-479.。然而,更一般的情况是企业存在成本或规模上的异质性、生产差异化的产品、面临非线性需求和成本以及进行价格竞争等。因此在其他框架下,研究持股比例是如何决定的,以及形成的持股结构是否具备双边稳定性是非常重要的议题。

4.对企业关联性交叉持股的长期竞争效应的经验研究是政府制定反垄断政策的重要依据,对处于产业升级与转型时期的中国相关产业的可持续发展而言尤其具有现实意义。然而中国对交叉持股的研究相对于国外起步较晚,且现有文献存在如下四个方面的不足:第一,中国现阶段交叉持股研究还主要集中在理论介绍、推理分析和案例分析等方面,理论研究和相应的经验分析较少,理论分析方法也缺少突破和创新,缺少对内生动机和效应因素的分析,而且模型适用性也有待加强,缺乏从整体上对交叉持股进行的研究。第二,经验研究与理论模型不匹配。目前的经验研究往往运用面板或动态数据来检验静态横向交叉持股模型所得出的结论,而纵向交叉持股的经验研究则大体上处于案例分析阶段,因此难以有效检验企业关联性交叉持股的长期竞争效应。第三,研究仅仅针对特定产业。现有的文献无论是横向还是纵向交叉持股,均选择特定产业进行经验分析,因此研究结论不具备一般性。第四,缺乏对中国产业中的关联性交叉持股竞争效应的经验分析。就目前的经验研究而言,大多数文献主要考察欧美、日本等经济发达国家企业的关联性交叉持股的竞争效应,但却鲜有关注中国相关产业中的对应问题。

(二)未来研究方向

就国内外关于关联性交叉持股的企业竞争效应研究而言,该领域有以下两个切入点值得在未来深入开展研究:

1.基于重复博弈的动态竞争视角,探讨横向与纵向交叉持股对企业的长期竞争行为的影响。这能够从理论上更好地回答关联性交叉持股是否能够促进长期的产业绩效、提升社会福利的问题,也能够基于长期效率的视角为政府相关部门制定对应的产业政策,尤其是反垄断政策,提供更为科学的参考依据。根据以上的文献综述,竞争方式与交叉持股的利润核算方法的差异可以使交叉持股对企业的长期竞争产生迥乎异同的影响。例如,在直接收益法下,交叉持股既可能促进古诺产量竞争的企业之间的合谋,也可能起到相反的作用(87)Malueg D. A., “Collusive Behavior and Partial Ownership of Rivals”, International Journal of Industrial Organization, 1992, 10(1), pp.27-34.;而在权益收益法下,交叉持股却会促进进行长期价格竞争的企业间的默契合谋(88)Gilo D., Spiegel Y., Temurshoev U., “Partial Cross Ownership and Tacit Collusion under Cost Asymmetries”, Tel-Aviv University Working Paper, 2013.。所以非常有必要深入探究不同的竞争方式与交叉持股利润核算方法对企业长期竞争行为的影响。

2.以交叉持股结构作为切入点,通过比较不同交叉持股结构下促进企业默契合谋的条件,能够为中国反垄断执法机构提供不同交叉持股结构情形下反垄断的参考依据。根据现有的理论研究,交叉持股在短期内往往会阻碍企业的竞争,降低产业效率(89)Farrell J., Shapiro C., “Asset Ownership and Market Structure in Oligopoly”, The RAND Journal of Economics, 1990, 21(2), pp.275-292.。然而,当考虑长期竞争时,结论却显著地受到企业间交叉持股结构的影响。首先,单边持股结构可以促进企业间的长期竞争(90)Qin C., Wang T., Yang J., “On the Anti-collusive Effect of Cross-holdings Repeated Cournot Competition”, University of California Santa Barbara Working Paper, 2017.。其次,双边持股结构反而通常会促使企业的长期默契合谋,提升参与持股企业的长期市场势力,造成产业集中度的上升(91)Gilo D., Moshe Y., Spiegel Y., “Partial Cross Ownership and Tacit Collusion”, The RAND Journal of Economics, 2006, 37(1), pp.81-99.。当然,多边持股结构下的结论就更为丰富。所以,对不同交叉持股结构下企业长期合谋的条件开展研究,也颇具理论与应用价值。

最后,基于以上两个方面的理论研究,对中国企业间的交叉持股的长期竞争效应进行经验分析,也是后续研究必须开展的工作。现有的经验研究大多数为案例分析,缺乏更为严谨可信的计量检验,也鲜有对中国特定产业的经验研究。因此,无论从产业范围选择还是计量检验方法上,对以上两大切入点的理论研究结论进行严谨的经验探讨都显得十分必要。