新型肺炎环境下公立医院绩效考核路径探索

2022-07-20谢晓晶

●谢晓晶

近几年来,我国对于公立医院绩效考核进行了规范。2017年2月,“关于试点公立医院薪酬制度改革的指导意见”强调,公立医院薪酬制度改革对于建立公立医院的激励防线,增强公益性具有重要意义。国办发【2019】4号文明确提到,2020年,基本建立较为完善的三级公立医院绩效考核体系,三级公立医院功能定位进一步落实,内部管理更加规范,医疗服务整体效率有效提升。提高病案首页质量,统一编码和术语集。最新的《中共中央国务院关于深化医疗保障制度改革意见》中提出,改革现行科室和个人核算方式,完善激励相容、灵活高效、符合医疗行业特点的人事薪酬制度,健全绩效考核分配制度。

随着公立医院改革的不断深入,绩效指标体系不断完善,常见的绩效评估方法包括绩效金字塔、平衡积分卡、360度绩效评估系统、层次分析法以及目前大环境下使用最多的基于资源的RBRVS和DRGS绩效考核指标。日本作为较早注意绩效考核的国家之一,从1982年就提出了医院质量评审研究会,1997年开始正式评审工作,主要采用书面审查和访谈相结合的方式对医院的总体情况、科室情况、医疗服务能力、财务运营及患者满意度来考察。英国则主要采取KPI法,制定了21项具体指标,通过对指标进行考核,对医疗机构进行评审和定位。

国家对三级公立医院绩效考核意见和公立医院薪酬改革要求不断加强,在东莞市薪酬改革实施意见刚落地的情况下,根据卫健委的指引要求制定各医院内部薪酬方案下,立足医院实际情况,开启新型肺炎环境下公立医院绩效考核路径探索尤为重要。

围绕国家对三级公立医院绩效考核和公立医院薪酬改革要求进行,在原有的DRG考核和操作类项目分值考核基础上增加了运营管理的考核。鼓励科室业务做大,鼓励四级手术开展,促进新技术的开展,促进科室控制可控成本。

一、DRG绩效

根据DRG信息系统得出各科室三年的DRG点数,并根据比例赋予一个DRG固定分值。从而DRG绩效=DRG分值*DRGS点数。

二、手术绩效

(一)手术项目名称核定

目前病案系统、手麻系统、收费项目尚未实现三对应,病案手术名称会存在与收费名称不符,对于临床医生来说,三系统名称不同,给工作造成了一定的困惑。首先对某三甲医院2017—2019年病案首页共88065例手术项目,手麻系统三年来34351例手术项目进行大数据分析汇总,在病案首页疾病名称、手麻系统手术名称、收费系统收费名称三对应的基础上核定出共1191类手术项目名称。

(二)手术项目点数——RBRVS点数确定

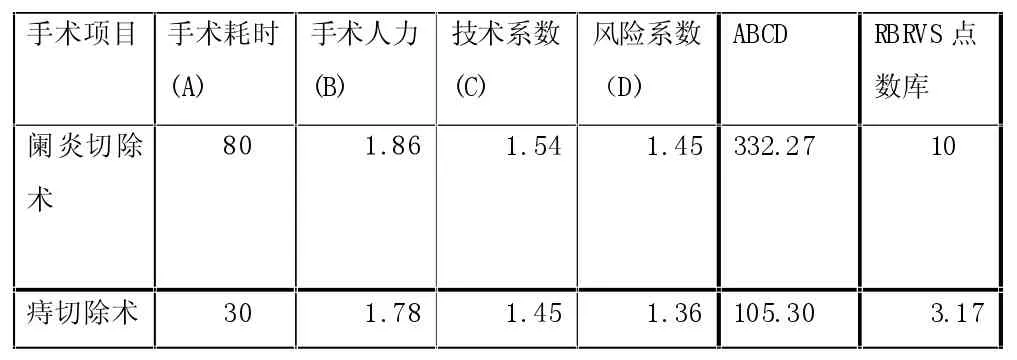

2012年5月4日,国家发改委、卫生部、中医药管理局联合公布《全国医疗服务价格项目规范(2012版)》[1](以下简称新项目规范),首次明确将基本人力消耗、技术难度与风险程度纳入定价要素中,并界定了项目所需的各类医务人员数及操作平均耗时数,对技术难度与风险程度按1~100分进行赋值。

表1

技术系数及风险系数:1+赋值/100;

手术耗时:取三年内该类手术项目平均耗时;

手术耗用人力:人力总系数以主刀为1;一助为0.8;二助为0.5;三助及以下为0.2加计,按照该类手术三年内的平均耗用人力核定。

通过对此四个维度的综合考核,在RBRVS理论的基础上实现每一手术操作的标准量化,考虑到绩效分配的公平性,从而制定出手术项目RBRVS点数库。

(三)手术项目点数——边际贡献点数确定

表2

边际贡献点数通过手术费用—不可收费材料—折旧进行核定。根据2019年版《东莞市公立医院机构基准医疗服务价格》的手术项目定价核定收费价格,及加收金额。不可收费材料为样本医院对手术室不可收费材料进行分项核定。折旧费为手术室折旧费,工时费为耗用手术室护理人员的成本。

表3

以阑尾炎手术其各赋值乘积点数确定为基准10,对应此项目,利用RBRVS占50%,边际贡献占50%的组合。确定出1384类手术的手术分值。通过三年数据进行核定,即考核手术时长增加RBRVS点数,但同时考虑到手术时长将加大边际贡献点数内的工时费从而减少边际贡献点数。通过大数据且多方思维进行相互制约,考虑全面。

按照近三年各科室各类手术台数,得出科室的手术绩效。例:某科本月手术项目总分值为5000,手术分值为18元/分,则该科室手术绩效=5000*18=9万元。

三、运营绩效

为在充分调动医护人员积极性的同时提高医疗质量,将成本管控纳入运营考核内,加大成本杠杆作用,提高运营效率。首先构建运营绩效小组,包含质控、物价、财务、医护人员,围绕国家三级公立医院绩效考核要求,区分术科、非术科,根据各类别科室的特性,进行成本数据核定。将科室的各运营收入及成本按医护划分。例如:护理费、注射费等属于护理;诊查费等属于医师;如共同的按照各科室自行确定医护比进行分摊,从而得出各科室医生及护理的实际运营收入。人员成本、科室各耗用成本等均按照同一原则进行成本归集。根据收入及成本配比,运营绩效=医疗服务性项目分值*医生费率(护士费率)-可控成本(人员经费中的固定成本—折旧—不可收费材料成本)。

通过之前年度绩效金额进行分析配比,得出DRG分值、手术分值以及各科室医师费率及护士费率,作为绩效计算基准。门诊部分则仅考虑诊次绩效和运营绩效。在新冠肺炎环境下,加大对诊次的考核,有利于对业务量的肯定,诊次总绩效=诊次分值*(1+CMO)*门诊人次(诊次分值为1元/分);CMO=科室每诊次次均医疗费用(不含药品及材料)/全院均值。

以样本医院为研究与实践对象,切实创新构建出基于手术分值和运营绩效的绩效评价体系,在新冠肺炎环境下,助力样本医院经济高质量发展,对绩效改革有着重大的意义。

一是转变绩效评价理念。传统的绩效评价体系,通常以科室业务量、RBRVS、DRGS以及CMI等作为KPI考核指标,考核方式死板,体系模式僵化,考核指标较多,临床医务人员感觉约束越大越反感,临床配合力度不高。通过绩效考核路径改革转变这种绩效评价理念,为绩效评价体系成功运行的关键因素之一。

二是拓展成本控制路径。当前的医院成本管理模式,普遍以成本核算、成本分析、成本报表以及成本报告为主,成本控制措施较为缺乏,且力度较弱,不能有效纳入绩效考核,控制效果较差。疫情防控下,公立医院面临生存与发展难题,开源节流变得尤其重要,一方面要发挥绩效激励作用,进一步优化医疗收入结构、拓展医疗服务项目的范围;另一方面要节能降耗,提高资金使用效率、强化效益与成果。通过运营绩效有效加强成本控制,成本管控不再是财务科成本会计一个人的事情,纳入绩效考核,集合临床科室一起合力将可控成本做细做减。

三是培育复合型专科运营人才。目前医院各方面的专业人才引进以学科带头居多,多数医院管理人员未接受过系统的运营管理培训,由于专业不对口、管理技能不熟练等,在实际操作中容易存在运营管理形式单一、创新性不足等问题,这不利于医院经济高质量发展。通过运营绩效理论与实践的有效落地,培育财务人员成为专科运营人才,全面深入到临床专科,了解科室的人财物技等情况,为医院发展培育复合型运营管理人才。