“福音”还是“诅咒”?IPO资源对公司绩效的影响机理研究

——以歌尔股份和武汉凡谷为例

2022-07-20袁文慧徐栋哲任云璐张溢秋

刘 振,袁文慧,徐栋哲,任云璐,张溢秋

(郑州航空工业管理学院 商学院,河南 郑州 450046)

1 引 言

古典经济学和早期发展经济学强调丰富的自然资源对国家(或地区)的经济发展起到促进作用,即“资源福音”效应。但是Auty(1993)[1]研究发现丰裕的资源禀赋对区域经济增长产生负面效应,譬如,挤出区域的教育投资和科技创新等,即“资源诅咒”效应。在Auty的研究之后,大量的实证研究进一步验证了资源诅咒假说(Papyrakis和Gerlagh,2004[2]、陈艳莹等,2012[3]),虽然“资源福音”与“资源诅咒”的相关研究始于宏观经济领域,但将其扩展到微观企业层面也同样具有解释力(苏方国等,2017)[4]。资源基础理论认为资源在企业战略管理中发挥重要作用(Wernerfelt,1984)[5],IPO作为企业稀缺资源,获取IPO的企业不仅能够缓解融资约束,而且具有价值发现功能,IPO可谓是企业的“资源福音”。然而,1994年,Jain和Kini(1994)[6]研究发现美国上市公司IPO之后经营业绩出现明显下滑,随后Cai和Wei(1997)[7]以日本数据,Coakley(2009)[8]等以英国数据也得出了类似的结论。徐浩萍等(2009)[9]、徐虹等(2017)[10]以中国数据,发现IPO对公司绩效具有抑制作用,即“资源诅咒”效应,但胡志强(2015)[11]等研究发现IPO对企业具有“资源福音”效应。IPO对企业是“资源福音”还是“资源诅咒”,尚未形成一致性结论,且其内在影响机理有待进一步探究。

基于此,本文以歌尔股份有限公司(简称“歌尔股份”)和武汉凡谷电子技术有限公司(简称“武汉凡谷”)为经典案例,从公司发展战略、IPO资金使用和资源配置等方面视角,探究两家公司IPO业绩差异的根源,剖析IPO资源是“福音”还是“诅咒”的内在机理,深化现有IPO研究的内容,为其他已经或准备上市的企业,在IPO资源的使用和资源配置优化等方面,提供经验证据和理论指导。

2 文献回顾

资源是“福音”还是“诅咒”,学术界主要从宏观、中观和微观三个层面展开研究。

在宏观(或中观)层面,目前,资源丰裕度对国家(或地区)的经济增长影响主要有“资源诅咒”与“资源福音”两大假说:(1)资源福音假说认为丰富的自然资源对国家(或地区)的经济发展具有促进作用。古典经济学认为自然资源作为一种重要的生产要素,其丰裕度会影响劳动生产率和人类的生活水平,马尔萨斯和李嘉图从土地资源约束视角,阐述了资源对经济增长的重要性,克斯和罗斯托认为自然资源对于发展中国家的资本形成、工业化进程和经济增长具有促进作用(Wright和Czelusta,2004)[12],即丰富的自然资源对国家(或地区)的经济增长是一种福音,即“资源福音”。(2)资源诅咒假说认为丰富的自然资源对国家(或地区)的经济发展不是促进作用,而是遏制作用。自然资源匮乏的亚洲四小龙,在二战之后的短短几十年间创造了东亚奇迹;而自然资源丰富的南美洲各国经济发展却停滞不前,从而说明资源发挥“诅咒”作用,而不是“福音”作用。1993年,Auty[1]在研究产矿国的经济发展问题时,首次提出“资源诅咒”概念,此后学术界掀开了对“资源诅咒”研究的热潮,Papyrakis和Gerlagh(2004)[2]、陈艳莹(2012)[3]等通过实证研究验证了“资源诅咒”假说。

在微观层面,也有不少学者开始关注政治资源和IPO资源对企业的“诅咒”与“福音”效应。(1)政治资源的“诅咒”与“福音”效应。袁建国等(2015)[13]从政治资源视角,研究发现政治资源会阻碍公司自主创新,产生“资源诅咒”效应,而税收优惠则与公司创新投入正相关,存在“资源福音”效应。苏方国等(2017)[4]发现政治资源会导致公司对研发投入的减少,政治关联对公司创新存在“资源诅咒”效应,但俞峰和钟昌标(2017)[14]的研究结果显示,政治关联通过弥补公司内部研发的不足反而促进技术创新,成为“资源福音”。郑山水(2016)[15]发现政府关系网络同公司创新之间的“资源诅咒”效应并非线性相关,而是呈倒U形关系。(2)IPO资源的“诅咒”与“福音”效应。1994年,Jain和Kini(1994)[6]首次研究发现美国上市公司IPO之后经营业绩存在明显下滑的现象,随后Cai和Wei(1997)[7]以日本数据,Coakley等(2009)[8]以英国数据也得出了类似的结论。同样中国也不例外(Wang,2005)[16],徐浩萍等(2009)[9]通过对中国A股上市公司的实证研究发现,公司上市前一年与后两年的总资产收益率和净资产收益率连续下降,说明IPO资源存在“诅咒”效应;但胡志强等(2015)[11]发现技术创新动机与公司IPO之后财务绩效不是负相关,而是正相关,技术创新强的公司在IPO之后仍能保持良好的业绩,说明IPO资源存在“福音”效应。IPO资源是“福音”还是“诅咒”?至今尚未达成一致性结论,且其内在机理有待进一步深入探究。

3 研究方法与资料来源

本文采用案例对比研究方法,对歌尔股份和武汉凡谷IPO资源的“诅咒”与“福音”现象进行剖析。之所以选择歌尔股份和武汉凡谷两家公司进行对比分析,主要因为以下两点:一是本文主要分析IPO资源对公司绩效的影响,歌尔股份与武汉凡谷的IPO时间接近( 歌尔股份2008年5月,武汉凡谷2007年12月,均在深圳证券交易所挂牌上市),研究时间窗口具有一定的可比性,有利于控制外部宏观因素的影响,上市之前两者的业绩相差不大,但IPO之后两家公司的业绩却大相径庭,通过两个公司的对比分析能够比较深入地剖析造成IPO“资源诅咒”与“资源福音”效应的内在根源。二是歌尔股份与武汉凡谷均属于战略性新兴产业,目前我国正处于创新驱动和经济结构转型攻坚时期,对两家战略性新兴企业的IPO研究,以期助力其他战略性新兴公司的发展,具有一定的理论价值和现实意义。

本文研究的数据主要来源于歌尔股份官网、武汉凡谷官网、歌尔股份公司年报、武汉凡谷年报、巨潮资讯网、Wind 资讯等,从数据来源上为分析两家公司IPO对公司绩效的影响提供了真实可靠的信息,保证了本文分析的可信度与有效性。

4 案例分析与讨论

4.1 案例分析

4.1.1歌尔股份与武汉凡谷的公司简介

歌尔股份有限公司成立于 2001年6月,简称歌尔股份(股票代码:002241),于2008年5月在深交所上市,募集资金约5.32亿元,自上市以来,歌尔股份保持高速增长,目前已经成长为一家全球布局的科技创新型企业,其研发中心遍布在美国、日本、丹麦、中国台湾及我国北京、青岛等国内外许多城市。公司专门为客户提供包括声学、光学、微电子等精密零组件和智能硬件整机系统在内的垂直整合的产品解决方案,其在声学、光学、精密制造等领域内具有创新性的竞争优势。2020年公司实现营业收入577.4亿元,研发投入35.3亿元,专职研发人员12 000多名,构建了全球化、多领域、高质量的研发体系,获得专利授权2 273项。截至2020 年12月31日,公司累计获得专利授权12 850项。公司荣获中国电子元件百强企业第3位、中国制造业民营企业500强第145位、中国民营企业500强第263位、中国电子信息行业联合会常务理事单位等多项荣誉。

武汉凡谷电子技术股份有限公司简称武汉凡谷(股票代码:002194),成立于1999年,其前身是成立于1989年的武汉凡谷电子技术研究所,2007年12月在深圳证券交易所挂牌上市,募集资金为人民币约10.9 亿元,公司主要从事应用于2G、3G、4G、5G等通信网络的射频器件和射频子系统的研发、生产、销售和服务等业务,主要产品为滤波器、双工器、射频等子系统。截止2020年12月31日,公司(含子公司)有效专利210项,其中2020年公司(含子公司)共获得37项专利(发明专利10 项,实用新型专利27项)。2020年营业收入14.9亿元,净利润为1.9亿元。

4.1.2歌尔股份与武汉凡谷的投资战略选择与IPO资源配置比较

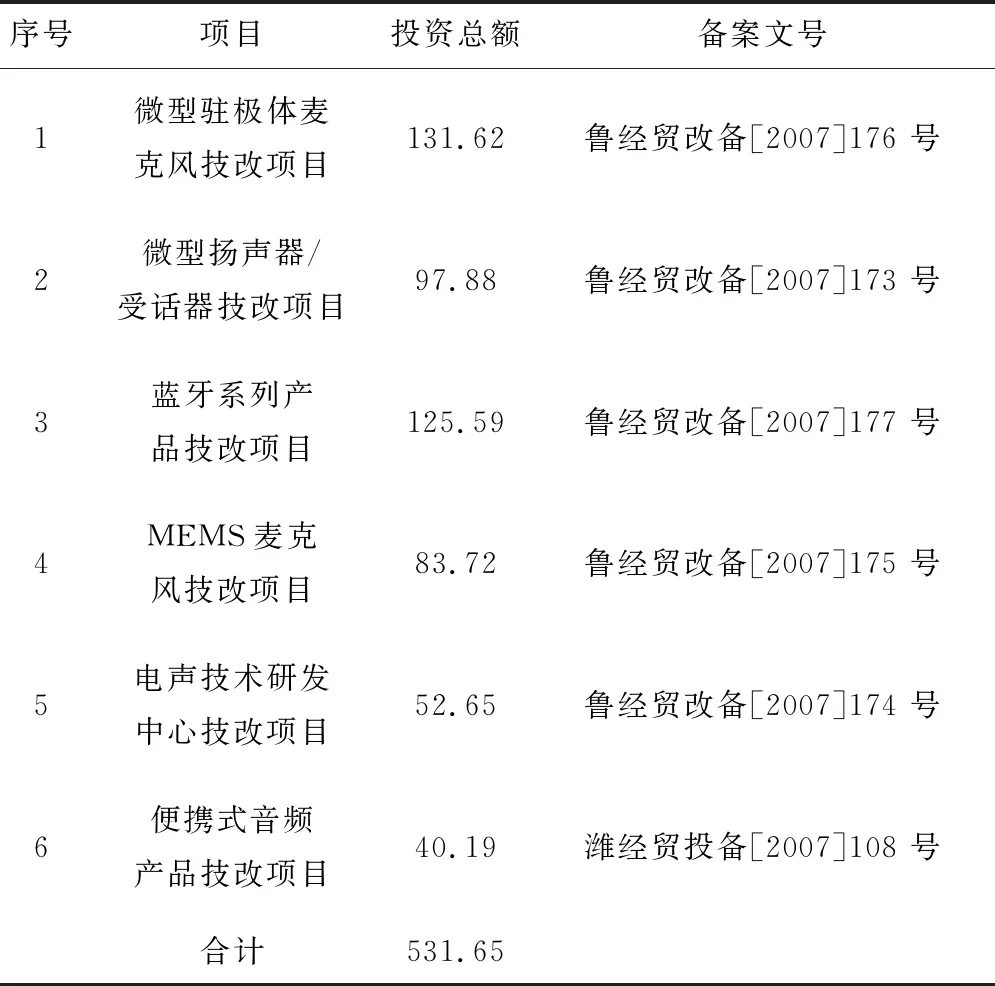

先做强后做大,一直是歌尔股份公司发展的理念,创新发展是企业首要发展战略,IPO资金主要用于企业创新投资。从IPO资源配置来看,歌尔股份IPO募集的资金主要用于产品技改和研发中心的技改等六个项目(均属于研发类项目),预计总投资额约5.32亿元,具体情况如表1所示。

表1 歌尔股份IPO计划投资项目 (人民币:百万元)

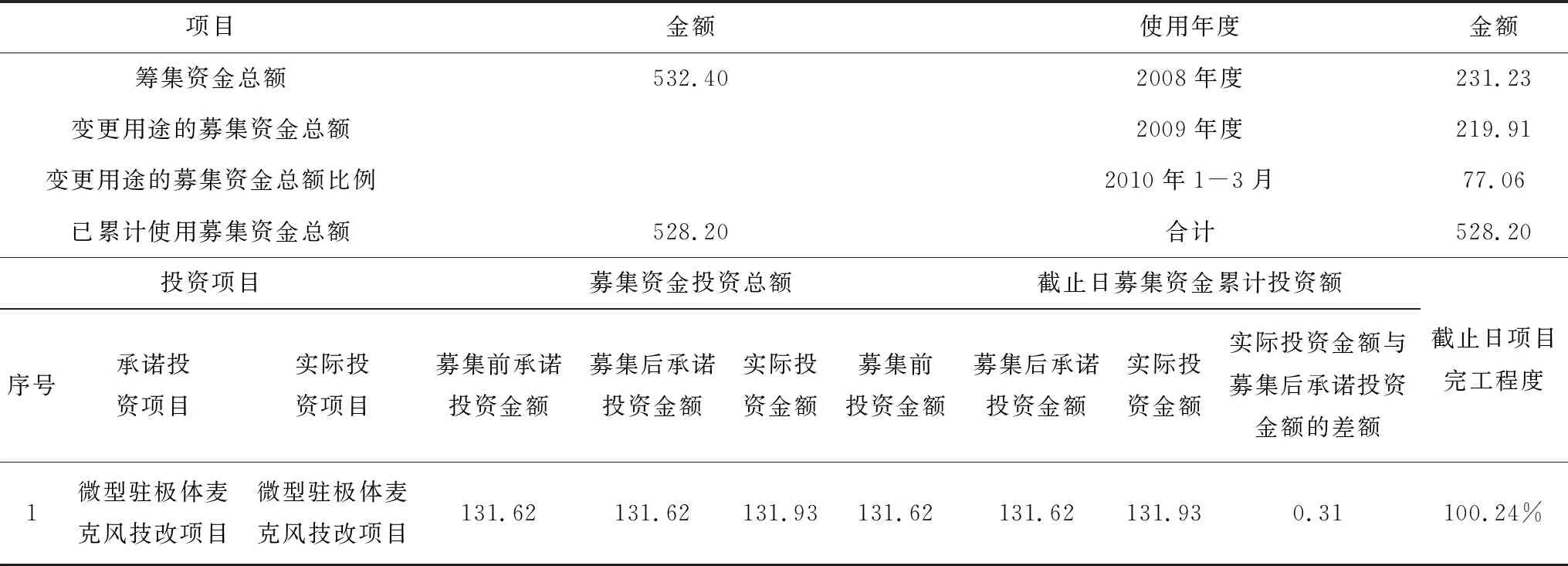

通过表1和表2可以看出,歌尔股份预计IPO筹资531.65百万元,实际筹资532.40百万元,比预计筹资约多0.75百万元。筹资主要用于计划投资的六个技改项目,除了MEMS麦克风技改项目和电声技术研发中心技改项目的实际投资额略低于计划投资额外,其余四个技改项目的实际投资额均超过了计划投资额。截止2010年3月,歌尔股份实际研发投资资金528.20百万元,占IPO实际募集资金的99.21%,项目完工程度达到94%以上,其中有四个项目完工程度超过了100%,说明歌尔股份IPO资源基本上达到了预期效果。

表2 歌尔股份IPO筹集资金运用情况(截止到2010年3月) (人民币:百万元)

续表2 歌尔股份IPO筹集资金运用情况(截止到2010年3月) (人民币:百万元)

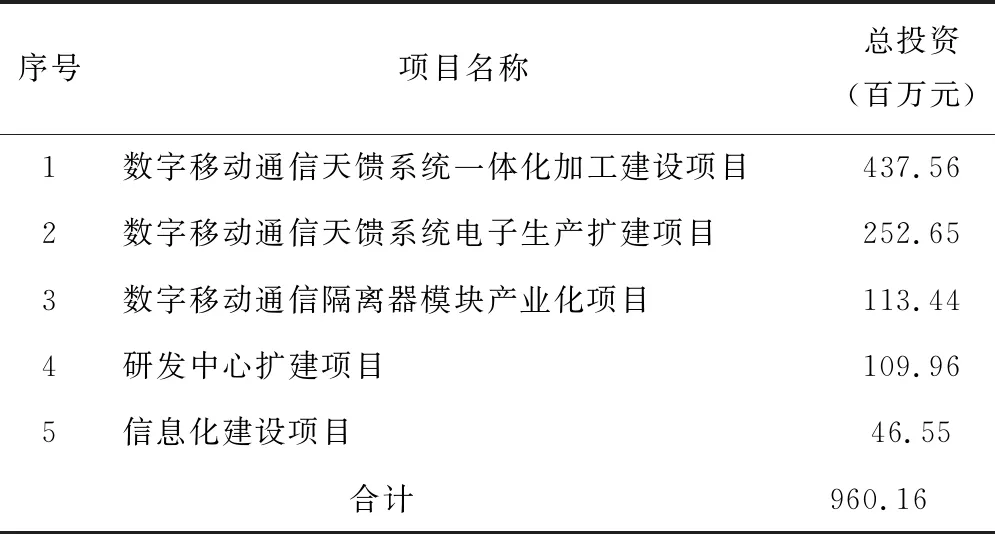

先做大是武汉凡谷的主要发展理念,规模扩张是企业首选发展战略,IPO资金主要用于企业规模扩张。武汉凡谷IPO成功后,计划的资金用途如下:

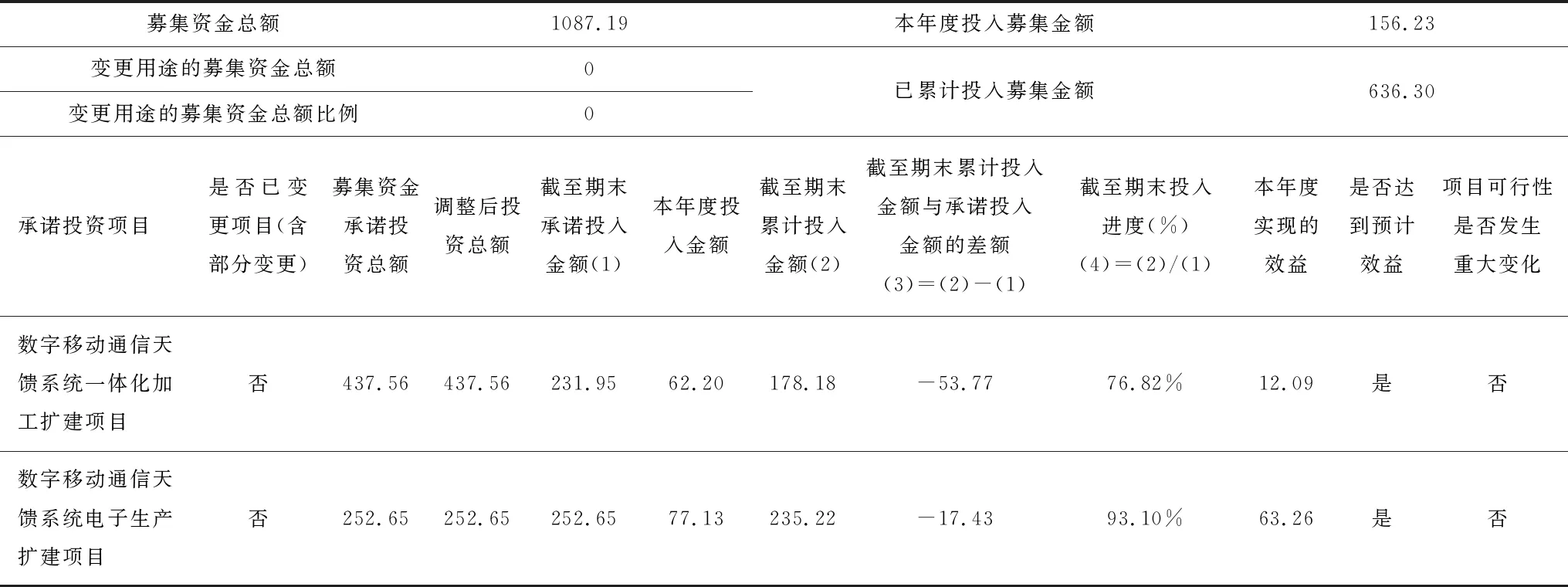

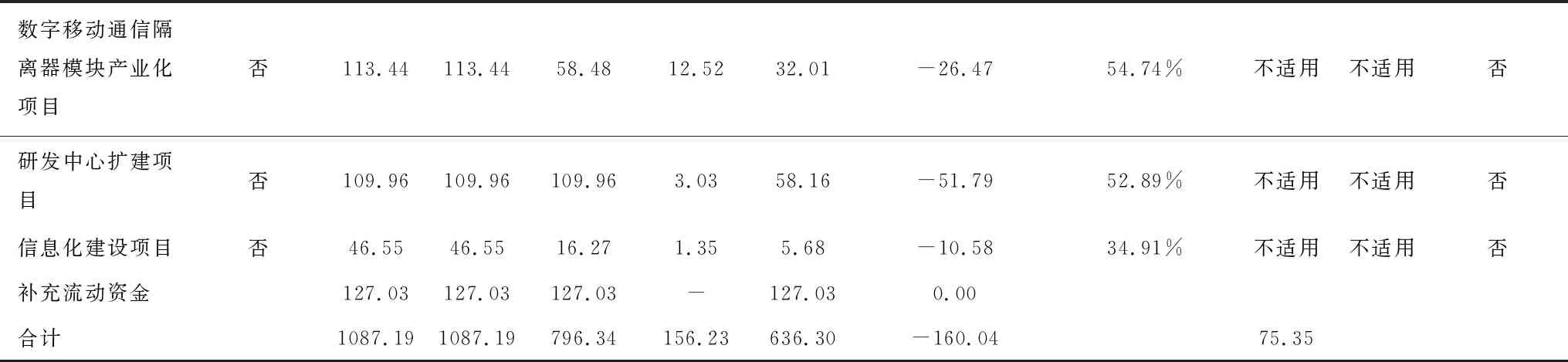

表3和表4显示,武汉凡谷计划将 IPO筹集的资金投资五个项目,其中与研发相关的仅有1.10亿元,占实际筹资总额的10%左右,数字移动通信天馈系统一体化加工建设项目计划投资4.38亿元,占实际筹资总额的40%左右,数字移动通信天馈系统电子生产扩建项目、数字移动通信隔离器模块产业化项目计划投资占比均大于研发中心扩建项目,可见武汉凡谷IPO资源的目的更侧重于规模的扩建而非技术创新。并且在获得资金两年多的时间内,五个项目的完工程度相对较低:只有数字移动通信天馈系统电子生产扩建项目完工程度达到了90%以上,研发中心扩建项目完工程度仅有52.89%。截止2009年12月累计投入金额均低于承诺投入金额。

表3 凡谷公司IPO筹集资金用途

表4 武汉凡谷IPO筹集资金运用情况(截止到2009年12月) (人民币:百万元)

续表4 武汉凡谷IPO筹集资金运用情况(截止到2009年12月) (人民币:百万元)

通过上述比较不难发现,虽然武汉凡谷与歌尔股份均属于战略新兴产业,上市时间接近,IPO筹集资金武汉凡谷(10.9 亿元)远大于歌尔股份(5.32亿元),但两者选择的发展战略迥然不同:歌尔股份专注研发,且执行能力强,项目完工程度高;武汉凡谷选择规模扩张,并且完工程度相对比较低,最终导致两者业绩的巨大差异。

4.1.3歌尔股份与武汉凡谷的创新能力比较

研发投入和专利成果能够比较准确地衡量企业的创新能力。表5显示歌尔股份与武汉凡谷的研发投入变化情况,在2008年和2009年,武汉凡谷研发支出金额要略大于歌尔股份。但是从2008年开始,歌尔股份每年研发投资额不断增长,尤其从2012年开始,歌尔股份研发投资金额大幅度上升,远超武汉凡谷;反观武汉凡谷在获得IPO资源之后,其研发支出趋势比较平缓,不仅没有得到显著提高,甚至在2010年、2012年有所下降。2013年到2020年,武汉凡谷与歌尔股份研发支出差距越拉越大,至2020年已相差41.3倍。

表5 歌尔股份与武汉凡谷的研发支出情况 (人民币:万元)

表6显示歌尔股份与武汉凡谷的创新产出变化情况。从专利申请数来看,自2008年开始,歌尔股份的专利申请数开始略多于武汉凡谷专利申请数,尤其从2012年开始,歌尔股份专利申请数快速增长,从2012年的533项专利增长到2020年的3583项专利,专利申请数增长率高达572.23%。而武汉凡谷除了2011年的专利申请数为61项达到最大值外,其他年份专利申请数均远低于61项,两家公司之间的差距逐渐拉大。从发明专利申请数来看,歌尔股份从2008年开始发明专利申请数持续上升,从2012年开始,上升幅度持续增大,从2012年的180项到2020年的1907项,发明专利申请数增长率为959.4%,其发明专利申请数的增幅高于专利申请数的增幅;武汉凡谷的年发明申请数绝大部分都处于10以下,两者相差比较明显。

表6 歌尔股份与武汉凡谷的专利申请情况 (个)

为何出现如此差别,可以从创新投入具体情况中看出端倪。正是由于歌尔股份从IPO获取资源开始,持续不间断地进行研发投资,在国内外设立多家创新子公司并不断加大投入,逐渐完善其创新网络,技术创新能力不断提高,最终使得申请专利数大幅度上升。

表7 歌尔股份新设创新子公司数 (个)

反观武汉凡谷,一直未设立专职的创新子公司,选择了强化公司纵向集成一体化规模扩张的发展道路,非但没有加大创新投入力度,甚至将已投入研发的项目叫停。2011年,延迟了研发大楼(计划投资 1440万元)的兴建及实验设备的购置。2012年,确认研发中心扩建项目中原规划的研发大楼不再修建。除此之外,武汉凡谷后续投资一直倾向规模扩张,曾将2016年非公开发行股票的募集资金12 579.89万元全部投入数字移动通信天馈系电子生产扩建二期项目。武汉凡谷的技术创新能力难以得到有效提升,创新产出不足,公司业绩增长难以为继。

4.1.4歌尔股份与武汉凡谷的财务绩效比较

(1)营业收入变化趋势与比较。表8显示,在2008年至2009年,歌尔股份与武汉凡谷营业收入相差不多,武汉凡谷略高于歌尔股份。然而从2010年开始,歌尔股份的营业收入一直呈增长趋势,从2010年的26.45亿元到2020年的577.43亿元,增幅高达2083.1%。武汉凡谷2010年营业收入为9.9亿元,而2020年营业收入仅为14.92亿元,期间变化不大,增幅也仅为50.7%。武汉凡谷营业收入增长情况远远低于歌尔股份营业收入增长,其主要原因是:歌尔股份专注研发,在获得IPO资源之后加大研发投资,获取新技术,增强了企业竞争力,营业收入大幅度上升;反观武汉凡谷在获得IPO资源之后,忽略了研发投资,创新能力未获得大幅提升,获利能力较弱,其营收水平与歌尔股份的差距也越来越大。

表8 歌尔股份与武汉凡谷的营业收入情况 (人民币:亿元)

(2)公司净利润变化趋势与比较。表9显示,2008年至2009年,武汉凡谷净利润分别为3.29亿元、3.40亿元,维持较高水平,高于歌尔股份的1.35亿元、1.09亿元,可以看出武汉凡谷在这两年发展势头较好,主要是由于武汉凡谷将资金用于扩大公司规模上,所以净利润得到了短暂的提升,但是其过于重视规模扩张,而忽视研发投资,在行业竞争中逐渐丧失竞争力,净利润逐年递减,虽然在2014年净利润有所回升,依然没能走出困境,2016年和2017年净利润均为负,分别为-1.65亿元和-5.14亿元,使公司陷入*ST困境,虽然2018年至2020年净利润有所上升,但是远不及2008年和2009年。与之相反的是,歌尔股份自2010年以来净利润开始稳步上升(除2015年和2018年略有下降之外),2010年公司净利润仅为2.95亿元,到2020年净利润上升至28.52亿元,增幅为866.78%。2008年至2009年歌尔股份发展比较平缓,净利润远低于武汉凡谷,主要原因是IPO资源的资金绝大部分用于研发投资,由于研发投资具有滞后效应,一时难以见效,直到2010年企业的创新收益开始逐渐显现,净利润逐年递增,2020年净利润高达28.52亿元。

表9 歌尔股份与武汉凡谷的净利润情况 (人民币:百万元)

(3)ROA与ROE变化趋势与比较。表10显示,歌尔股份盈利能力虽有波动,但仍保持较高水平,除了2008年和2009年外,其余年份歌尔股份总资产收益率(ROA)和净资产收益率(ROE)均大于武汉凡谷。2008年和2009年,武汉凡谷ROA和ROE均高于歌尔股份,但2010年之后,其ROA值与ROE值大幅度下降,远远低于歌尔股份的ROA值与ROE值,甚至到2016年下降为负,2017年进一步大幅下滑,分别为-22.48%、-29.56%。2018年到2020年武汉凡谷扭亏为盈,其ROA值和ROE值大幅上升,而歌尔股份2018年至2020年的ROA值和ROE值有所下降。从两家企业IPO之后的发展轨迹来看,在IPO之后的前两年,武汉凡谷的ROA和ROE均高于歌尔股份的ROA和ROE,两年之后,武汉凡谷的ROA和ROE远远低于歌尔股份的ROA和ROE,主要因为两者选择的投资战略存在差异,武汉凡谷选择规模扩张战略,虽然换来了较好的短期业绩,但是以牺牲长期增长为代价,而歌尔股份选择创新战略,虽然部分牺牲了短期业绩,但为未来的创新能力、竞争能力和可持续盈利能力奠定了坚实的基础。

表10 歌尔股份与武汉凡谷的ROA和ROE (%)

4.2 案例讨论

歌尔股份公司与武汉凡谷公司同属于战略性新兴企业,且IPO年份接近,但是两家公司的发展战略不同,导致IPO资金用途不同,经过多年的发展之后,两家公司的业绩大相径庭。主要因为两家公司投资战略选择的差异导致其IPO资金使用途径的差异,IPO资源配置的差异导致其创新能力的差异,创新能力的差异导致其产品竞争能力的差异,产品竞争能力的差异导致其获利能力的差异,获利能力的差异进一步影响其后续创新融资能力的差异,如此往复,形成不同的循环,导致不同的业绩表现。

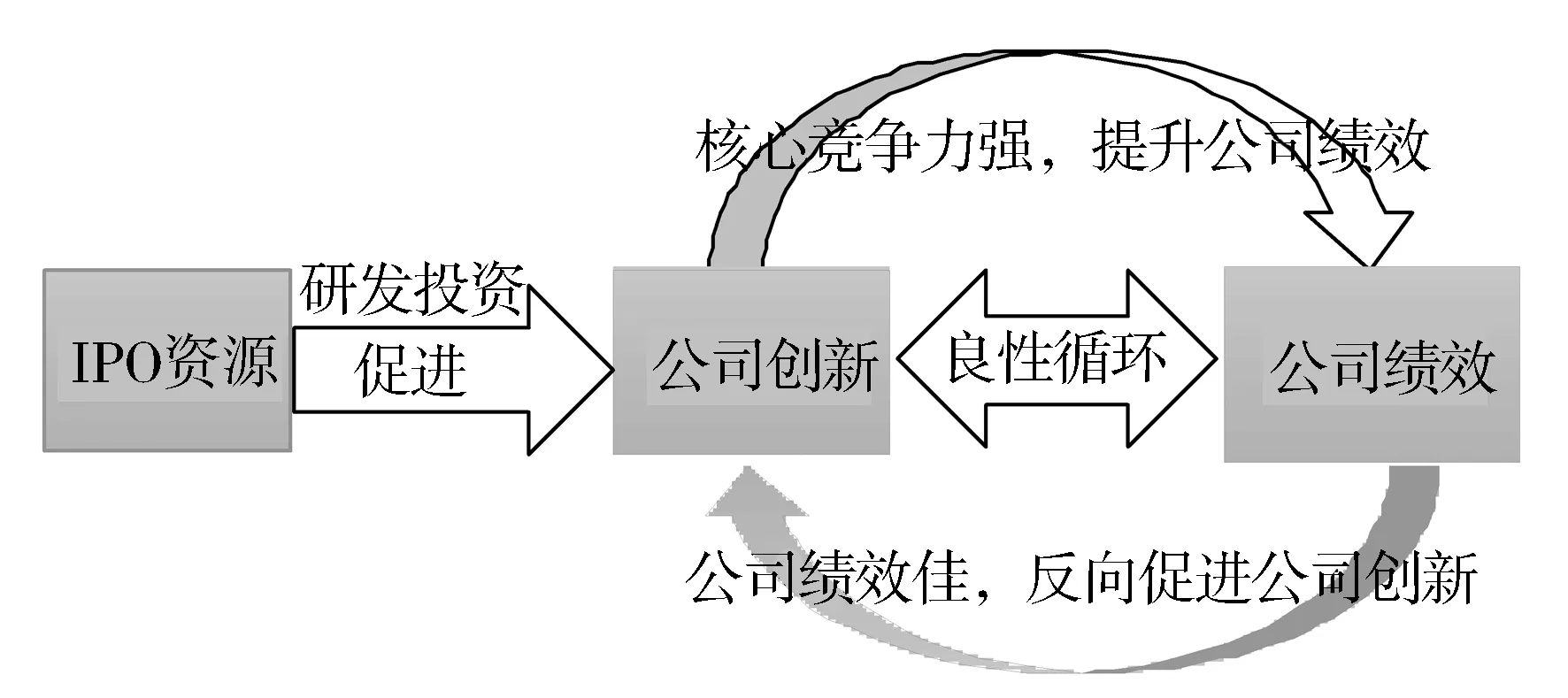

对于歌尔股份公司来说,创新战略是其首要的发展战略,公司IPO资金主要用于创新投资,提高了歌尔股份公司的创新能力和产品竞争力,强有力的产品竞争力为歌尔股份公司的持续盈利能力提供支撑,其持续盈利能力又为公司持续创新提供了强有力的资金支持,公司创新与公司绩效相互促进,形成“创新投资增加→创新能力提高→产品竞争力提升→公司绩效增加→创新投资增加……”的良性循环(如图1),因此IPO 资源对歌尔股份公司的企业绩效起到了“资源福音”作用。

图1 歌尔股份IPO资源影响公司绩效机理:“资源福音”效应

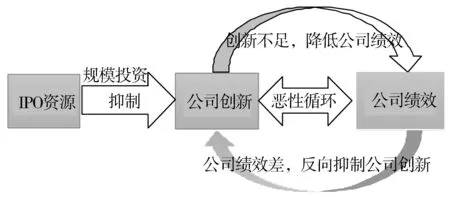

反观武汉凡谷,一直未将创新战略放在公司发展的首位,在 IPO 融资之后,身处技术更新和技术迭代不断加速的竞争激烈的战略性新兴产业,没有将IPO资源投入到创新项目上,而是将IPO资金用来扩大生产规模,造成资源错配,企业核心竞争能力没有得到有效地提升。虽然规模扩张能够增加公司的短期业绩,但这是以牺牲公司的未来竞争能力为代价,创新投资不足限制了公司创新产出,创新产出不足抑制了公司的核心竞争力,公司核心竞争力的弱化降低了公司的业绩,仅仅依靠生产规模取得的竞争优势只能是昙花一现。公司绩效的不良表现会反作用于公司创新,造成公司创新资金不足,两者相互影响陷入“创新投资不足→创新能力下降→产品竞争力下降→公司绩效降低→创新投资减少……”恶性循环(如图2),因此IPO资源对武汉凡谷公司的企业绩效起到了“资源诅咒”作用。

图2 武汉凡谷IPO资源影响公司绩效机理:“资源诅咒”效应

5 研究结论及启示

5.1 研究结论

本文基于“资源诅咒”和“资源福音”理论的角度,运用经典案例对比分析方法,分析了IPO资源对歌尔股份和武汉凡谷公司绩效产生差异的内在机理。虽然歌尔股份和武汉凡谷均属于战略性新兴产业,上市时间比较接近,但由于投资战略选择和IPO资源配置的差异,在一定时期的发展之后,两家公司的绩效却大相径庭,其主要原因是:(1)投资战略选择差异导致公司IPO资源配置的差异。歌尔股份将技术创新放在公司战略发展的首位,IPO资金主要用于企业创新投资,而武汉凡谷将规模投资放在公司战略发展的首位,IPO资金主要用于企业规模扩张。(2)资源配置的差异导致企业竞争能力的差异。歌尔股份主要将IPO资金用于企业创新投资,创新成果不断增加,产品竞争力不断得到提升,而武汉凡谷主要将IPO资金用于企业规模扩张,削弱了其产品竞争力。(3)竞争能力的差异导致公司绩效的差异。歌尔股份公司绩效的持续提升,得益于其产品竞争力,而武汉凡谷公司绩效的下降,归因于其较弱的产品竞争力。(4)公司绩效的差异进一步影响企业后续的创新投资。歌尔股份良好的业绩为后续的创新投资提供了资金支持,形成“创新与业绩”之间的良性循环;而武汉凡谷较差的业绩难以支撑后续创新对资金的需要,陷入“创新与业绩”之间的恶性循环。

5.2 研究启示

IPO作为企业的稀缺资源,IPO既可能给企业带来“资源福音”效应,也可能带来“资源诅咒”效应,IPO是“资源福音”,还是“资源诅咒”,主要取决于企业投资战略选择和IPO资源的合理配置。

要选择合适的企业投资战略。公司发展战略决定公司的资源配置,进而决定公司发展的成败。当前,随着新技术的不断涌现,技术升级、迭代和跃迁不断加速,作为战略性新兴企业务必将创新战略纳入公司首要发展战略,公司应该遵循“先做强后做大”的发展理念,只有不断加大创新投资力度,其创新能力、竞争力和绩效才能持续提升,企业会进入“创新与绩效”的良性循环;如果将规模扩张作为公司发展的首要战略,追求“先做大后做强”的发展理念,企业会因为创新能力不足而丧失竞争能力,进而陷入“创新与绩效”的恶性循环。

IPO资源要配置科学。企业创新投资由于具有高风险性、高信息不对称性和收益滞后性等特征,因此创新投资往往面临融资约束问题。从投融资匹配理论来看,股权融资和内源融资应作为创新投资的首要资金来源,规模投资对外部债权性融资依赖性更大(刘振,2011)[17]。IPO资源作为公司未来进一步发展的启动资金,作为股权融资的IPO资源首先考虑用于创新投资,公司规模扩张资金可以运用负债融资工具,当企业创新能力和竞争能力得到提升之后,其获利能力才能持续提升,才能为企业持续创新提供源源不断的内源资金。如果将IPO资源用于规模投资,导致企业创新投资不足,将会降低企业的创新能力和竞争能力,弱化企业的获利能力,内源资金的不足会抑制企业后续的创新投资。