俄乌冲突背景下极限制裁的作用机制与俄罗斯反制的对冲逻辑

2022-07-19刘军梅

刘军梅

【内容提要】自2014年因乌克兰危机遭受美欧制裁后,八年来俄罗斯一直在被制裁与反制裁中挣扎、摸索。俄罗斯此次对乌克兰实施“特别军事行动”以来,美欧通过制裁系统重要性银行、禁用SWIFT系统、冻结外汇储备、设置融资壁垒、高新技术及能源封锁等措施,对俄采取最严厉的极限打压,导致俄罗斯GDP增幅下降、卢布贬值、股市崩盘、通胀高企,并加剧债务危机。与此同时,俄罗斯通过提高关键利率、临时资本管制、保民生救企业、推出“天然气卢布”、宣布“俄概股退市令”、在俄外资企业国有化、加速使用替代SWIFT的SPFS系统、推动自身产业结构转型等一揽子举措,予以回击。西方的极限制裁让俄罗斯经济陷入史无前例的困境,但俄罗斯凭借自身的资源优势、经济的耐受力和民众的容忍度,以及一系列反制裁的措施,不仅在一定程度上有效对冲了西方制裁带来的巨大压力,而且相关的反制裁行动很可能会产生“回旋镖效应”,对西方造成不利影响。

经济制裁不仅是激烈的经济竞争手段,同时也是为地缘政治服务的工具。自21世纪初以来,美西方已经对75个国家实施了制裁,所覆盖的人口占全球的52%。耳熟能详的制裁对象有伊朗、伊拉克、古巴、中国等,当然也包括最近特别引人注目的俄罗斯。从既有制裁案例的效果来看,与针对个人和组织的定向制裁相比,美国对伊朗实施的、针对其关键经济部门的制裁非常有效,尤其是石油禁运已经被证明是一个相当有效的工具。在其影响下,伊朗当时所有宏观经济指标都不同程度地变差了。如今,美西方国家施加在俄罗斯身上的制裁手段堪称“史无前例”的极限制裁,各类制裁已经超过了8000多项①“西方对俄罗斯制裁已超8000项,内容逐渐离谱”,中国新闻网,2022年4月2日,http://www.chinanews.com.cn/gj/2022/04-02/9718126.shtml,俄罗斯也超过伊朗,“晋级”为世界上遭受制裁最多的国家。从逻辑上推断,借助一系列制裁工具,通过相应的触发机制,致使俄罗斯面临通胀高企、货币贬值、资本外逃、企业倒闭、员工失业、收入下降等“崩溃”局面,应该是美西方国家的先期目标。而真正的目的是通过实际生活水平的下降引发民众不满,配以“新媒体”时代的技术手段煽动“颜色革命”,引致社会动荡和抗议,从而严重削弱俄罗斯的政治力量来颠覆普京政权。那么制裁真的能够达到这些既定目标吗?其理论作用机制是怎样的?俄罗斯经济的抗压力及其反制措施的预期效果又如何?这些都是值得关注的问题,也是本文尝试加以梳理和讨论的。

一、美西方经贸-金融制裁的先期目标、工具与作用机制

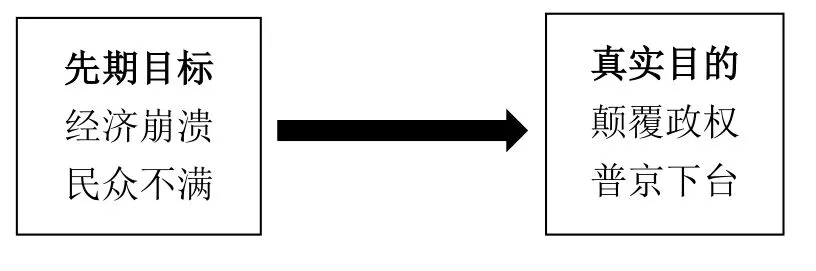

自2014年因克里米亚和乌东局势遭受美西方国家首次制裁之后,八年来俄罗斯一直在被制裁与反制裁中挣扎、摸索。而俄罗斯针对乌克兰的“特别军事行动”开始之后,更加严厉的经济金融制裁再次密集接踵而至,同样呈现出由点及面的态势,且随着俄乌冲突的持续,制裁正在走向全面升级的极限。当下以“布查”命名的新一轮“地狱制裁”方案,则进一步夯实了“将俄罗斯与世界隔离”的计划。美西方针对俄罗斯的制裁是全方位的,涵盖了经贸和金融制裁、精英制裁、政治制裁、军事制裁、科技制裁、文体制裁等多个方面。鉴于经贸和金融体系对一国经济发展的重要性,对其加以制裁所展现的“威力”通常也是最巨大的,为此我们将主要围绕经贸和金融制裁展开分析。制裁措施落地实施后,能否顺利地通过相应的作用机制发挥效用达成先期目标和真实目的(见图1),其实还取决于多重影响因素的共同作用,受制于诸多力量的博弈和地缘政治环境的匹配。为此,我们主要讨论几个典型的经贸-金融制裁措施致使俄罗斯经济衰退、崩溃等先期目标的理论作用机制。

图1 美西方实施对俄联合极限制裁的目标体系

(一)制裁系统重要性银行——限制俄罗斯银行的结算和融资能力

银行体系堪称是一国经济的血液系统,限制了银行的结算和融资能力,阻止俄罗斯在美国主导的全球金融体系中进行交易,在很大程度上就相当于遏制住了俄罗斯的经济命脉。因此,美西方的制裁很早就盯上了俄罗斯的大型银行。几轮下来之后,被制裁银行的数量越来越多,其所拥有的资产超过了俄罗斯银行体系的三分之一以上。主要制裁措施包括禁止美元清算结算业务①指的是不允许被制裁银行在美国的银行开设代理行账户(Correspondent Account or Payable-through Account),这种制裁也称为“上了CAPTA List”。金融机构使用美元进行清算结算,需要通过美联储的FedWire(联邦电子资金划拨系统)进行。美国本土银行通过自身准备金之间的互相转账,来代理客户之间的转账业务。如果俄罗斯银行在美国没有分行,也没有接入FedWire系统,想要进行美元结算,就必须在美国本土找一家代理行来存放美元,当客户要求收取或支出一笔美元存款时,就会通知代理行动用准备金来代自己进行收支活动。因此,在制裁生效后,所有俄罗斯银行在美国的代理行将会在30天内关闭代理账户,从而无法继续提供相应的服务。、列入SDN List②SDN List是特别指定的国民名单,也叫财政部黑名单,受OFAC(美国财政部海外资产控制办公室)管辖,对名单上的实体进行一级制裁和次级制裁。进入SDN名单意味着基本丧失了与美国商业界的一切沟通和交流窗口。、冻结银行资产③冻结资产就是被制裁银行名下持有的美国境内的存款、证券等一切金融资产,都不能再进行转账、转移、赎回、使用、更改等一切操作,银行账户里的钱和资产“只能看、不能用”。此外,制裁生效后,美国的一切个人和企业也都不能与其有任何资金往来。等。其中,俄罗斯外贸银行(VTB Bank)、新商业银行(Novikom Bank)和现代商业银行(Sovcom Bank)等俄罗斯银行遭受的损失最大,它们在美国管辖下的所有资产都被冻结,无法使用 Apple-Pay和Google-Pay的服务,所有美国和欧洲的公司也都在二级制裁的威胁下被禁止与俄罗斯银行合作。同时,美欧都禁止与俄罗斯银行、国家财富基金及俄联邦财政部进行交易,禁止俄罗斯人在欧洲和英国银行的存款超过10万欧元和5万英镑等。

2022年3月6日,作为对俄罗斯在乌克兰军事行动的回应,万事达卡(MasterCard)和维萨卡(Visa)两家信用卡品牌宣布停止在俄罗斯的业务,而它们在俄罗斯支付交易的占比高达74%。①因此,俄罗斯联邦储蓄银行、阿尔法银行和廷科夫银行(Tinkoff)等多家俄银行,在2022年3月6日根据最新情况发布了转用银联的公告。除此之外,俄罗斯邮政银行、俄罗斯天然气工业银行、俄罗斯工业通讯银行和其他一些小型银行此前就已开展了与中国银联的合作。此后美国运通、日本信用局(JCB)支付系统也宣布了类似的决定。

(二)禁用SWIFT② SWIFT全称是“环球银行金融电信协会”,本质上讲,它就是全球最大的银行之间收支清算活动的“电报系统”。全球200多个国家/地区的11000多家机构使用SWIFT的报文传送服务进行跨境支付。 系统——切断俄罗斯与国际贸易体系的联系

禁止使用SWIFT系统堪称是“金融核弹”。实践中,伊朗当年遭受这一制裁后,其与欧盟的贸易规模暴跌了85%,与美国的双边贸易规模下降了68%。③徐奇渊:“为什么中国不可能被整体上踢出SWIFT?”《财经》,2020年7月。同样,如果美西方国家联手禁止俄罗斯银行使用SWIFT系统,会让俄罗斯失去在国外进行外币支付的能力,无论是进口付款还是出口结算,抑或全球投资都无法进行,使其国际贸易遭遇全方位冲击,等同于被排除在国际贸易体系之外。对俄罗斯而言,这无疑是灾难性的打击,相当于被斩断了出口创汇能力,无法确保各项财政开支而陷于财政困境,进而影响整个国家的经济和金融稳定。于是我们看到美国、欧盟、英国和加拿大等西方势力在2022年2月26日突然发表联合声明,宣布禁止俄罗斯的七家主要银行④这七家俄罗斯银行分别是:俄罗斯外贸银行(VTB Bank)、俄罗斯银行(Rossiya Bank)、开放银行(Otkritie Bank)、新商业银行(Novikom Bank)、现代商业银行(Sovcom Bank)、俄罗斯工业通迅银行(Promsvyaz Bank)和俄罗斯国家开发银行(VEB.RF)。使用SWIFT系统,并于2022年3月12日开始生效。

(三)冻结外汇储备——打击俄罗斯抵抗制裁的能力

为了确保将俄罗斯踢出SWIFT系统的“核弹”效果不被俄罗斯所拥有的超过6000亿美元的外汇储备所抵消,必须摧毁俄央行手中的金融堡垒,才能给予其致命一击。限制了俄罗斯在G7各国境内外汇储备资产①截至2021年上半年,俄罗斯外汇储备中接近50%为美元、欧元、英镑等资产,并存放于G7各国境内;13.8%存放于中国;21.7%为黄金;而存放在其他国家和国际组织的资产约占15.7%。数据来源:俄罗斯央行年度报告-2021,https://www.cbr.ru/Collection/Col lection/File/40915/ar_2021.pdf的使用权,就相当于制约了俄罗斯利用外汇储备抵抗制裁的能力。受这一措施的影响,尽管俄罗斯在2014年之后就开启了去美元化进程,但仍然有一半外汇储备资产因位于美、欧金融体系内而遭到冻结。

这是世界金融史上绝无仅有、叹为观止的超预期制裁,理论上完全可以把俄罗斯逼到墙角。美西方预期通过这一制裁手段使俄央行再无力支撑本国货币。不出意外的话,俄罗斯仅靠储存在俄罗斯央行金库中的现金难以稳定卢布汇率,储备中的黄金也将很难全部出售,届时俄罗斯势必会出现外汇挤兑、银行挤兑和供应链挤兑。此外,俄罗斯的偿债能力也会由此受到限制,进而引发债务违约。

(四)设置融资壁垒——削弱俄罗斯银行和企业的融资能力

对能源资源和外部融资的高度依赖,是俄罗斯经济的两个固有顽疾。在外部融资成本足够低、卢布汇率稳定的条件下,通过国际金融市场上的融资来支持自身发展,的确是理性的选择。美西方国家要制裁俄罗斯,当然不会错过设置融资壁垒的手段。于是我们看到,2022年2月23日美国财政部发布指令,禁止在二级市场购买俄罗斯在2022年3月1日之后发行的政府债券,限制对期限超过14天的新债务提供融资、限制俄罗斯的国企和银行在美国发行新股②被限制的银行和企业包括俄联邦储蓄银行(Sberbank)、阿尔法银行(Alfa-Bank)、莫斯科信贷银行(Credit Bank of Moscow)、俄罗斯农业银行(Rosselkhozbank),俄罗斯天然气工业股份公司(Gazprom)、俄罗斯铁路公司等,名单预计还会扩大。;欧盟禁止向俄罗斯公民和组织提供发行欧元证券的服务,以及禁止任何国有股份超过50%的俄罗斯公司在欧洲交易所上市进行IPO等等,力求阻断俄罗斯筹集资金的核心渠道。短期内,多家俄罗斯企业股价暴跌,许多俄罗斯公司失去了在国际层面开展业务的机会,抵押贷款利率达到20%或更多,抵押贷款市场几乎陷入瘫痪。包括飞机制造商苏霍伊和图波列夫、俄罗斯铁路、火箭和航天中心等在内的60家俄罗斯领先工业公司,都无法与欧洲公司合作并接受他们的投资。

(五)高新技术封锁——打击俄罗斯经济的创新能力

“科学技术是第一生产力”,现阶段俄罗斯对西方先进技术还是高度依赖的。为了对俄实现经济多元化的努力加以限制,西方国家对其展开了高新技术封锁。主要措施包括禁止向俄罗斯国防、航空和海事部门出口敏感技术,以剥夺俄罗斯获得先进技术的机会;禁止向俄罗斯出口半导体、计算机、电信设备、激光和传感器等高科技产品,限制对俄罗斯出口美国的软件技术;谷歌、“元”公司(Meta)、苹果以及许多科技公司正逐步关闭在俄业务;谷歌、亚马逊等国外云存储服务的供应商,也切断了与俄罗斯的业务联系,所有俄罗斯公司都被迫转向其国内云存储供应商,致使俄罗斯“智慧城市”项目所涉及的视频监控和面部识别系统的存储和数据处理面临巨大压力。

(六)制裁能源行业和能源禁运——切断俄罗斯经济大动脉

能源产业对俄罗斯经济的重要性是不言而喻的。在世界最大的石油出口国排名中,俄罗斯位居第二,2020年每天向国外销售465万桶石油。①“欧佩克年度统计公报(2021年)”,https://asb.opec.org/data/ASB_Data.php2021年油气资源占俄罗斯出口总量的一半以上,②2021年俄罗斯出口商品结构中占比最大的是“矿物产品”(HS编码25-27),包括石油和石油产品、石油气和气态碳氢化合物等,占总出口量的54.3%,约为2670亿美元。相关数据来源:Валентин Погорелый.Сколько товаров идет на экспорт в ЕС и США из России и какие компании могут пострадать.1 апреля 2022 г.https://smart-lab.ru/blog/78 8758.php出口收入则在不同时期占到了俄罗斯预算收入的36%-51%,油气公司在俄罗斯股票市场上的占比也高达45%-55%。③Нефтегазовая отрасль РФ.https://fin-plan.org/lk/industries/oil-and-gas/对俄罗斯能源产业施加制裁甚至实施能源禁运,是美西方制裁的必选项之一,其目标就是切断俄罗斯经济的“大动脉”。美国在2022年3月8日直接宣布禁止进口俄罗斯能源,一个月以后美国总统又签署了一项禁止进口俄罗斯石油的法案。欧盟则先是通过对一些商品实施出口禁令,来阻止俄罗斯对炼油厂进行现代化改造,然后表示将在2022年年内削减三分之二的俄罗斯天然气进口量;并于2022年4月7日决定对俄罗斯实施煤炭禁运,预计将给俄罗斯造成80亿欧元的收入损失。④王晶晶:“欧盟批准对俄煤禁令:替代市场难寻,国际煤价或再度飙升”,澎湃新闻,2022年4月9日,https://www.thepaper.cn/newsDetail_forward_17524866这是欧盟首次针对俄罗斯能源实施制裁,并力求在2030年前中止对俄能源供应的依赖。

上述列举的美西方国家针对俄罗斯所实施的经贸-金融制裁工具,单从影响经济状况的路径来看,其作用机制与2008年金融危机的传导机制几乎如出一辙,最终的冲击效应都导致了经济衰退、汇率贬值、资本外逃、通货膨胀、债务危机和国际收支失衡(见图2),进而通过打击俄经济融资能力、利润创造力、科技创新力和提升百姓福祉的能力,来为其真实目标奠定基础。

图2 经贸-金融制裁工具作用于俄罗斯经济的传导机制

二、极限制裁的严厉性VS.俄罗斯经济的耐受力

虽然从理论上说,经贸-金融制裁是通过限制被制裁方的资金融通活动、打压其经济发展的低成本、易执行、强威力、难规避的好方法,但纵观历史,真正能够通过制裁手段来达到政治、外交目的的案例屈指可数,更多的是无效案例。那么在俄乌冲突的背景下,美西方国家对俄罗斯所发起的史无前例的极限制裁是否能够达到既定的先期目标呢?这需要从联合制裁方的同步性、一致性和被制裁方经济的耐受力、民众的容忍度两个方面来评估。

(一)联合制裁方——美、欧对俄实施制裁的意愿和强度并不一致

制裁能否对俄罗斯经济造成不容喘息的创伤,很大程度上取决于欧盟各国是否会“全体”坚定不移地紧跟美国。从目前的情况判断,欧盟内部很可能会有成员国犹豫不决、举棋不定。

首先,俄欧的经济融合度远远高于俄美之间。2021年俄欧的双边贸易额为2820亿美元,占俄罗斯对外贸易的36%,而俄美双边贸易额仅为344亿美元,占俄罗斯对外贸易的4.4%。①Федеральная таможенная служба (ФТС) РФ.https://customs.gov.ru/俄欧贸易是俄美贸易体量的近9倍,可见欧美在做出制裁决策时的考量很可能是不一致的。

其次,俄罗斯对欧盟的出口是其进口的两倍,出口额达1881亿美元,主要出口项目为能源产品、木材、黑色和有色金属,而这些商品多数是资源型的初级产品。从国际分工的角度来看,这属于自然差异形成的农、矿产品与工业制成品之间的分工。虽然这是国际分工深度中最浅层次的分工,却是最稳定的分工,欧盟想要通过替代方式来打破这种类型的分工格局非常不易。即便欧盟下定决心放弃俄罗斯能源,在新能源替代不可能一蹴而就的情况下,寻找来自其他国家的能源替代不但成本高昂(比如美国的天然气),而且很可能只是换了个交易对手而已(比如印度近期就在大量进口俄罗斯的打折石油,加工之后再加价卖给欧洲②Мария Суворова.Индия получает прибыль, скупая российскую нефть и продавая нефтепродукты в Европу.5 апреля 2022 г.https://beststocks.ru/journal/indiya-poluchaet-pri byl-skupaya-rossijskuyu-neft-i-prodavaya-nefteprodukty-v-evropu/;吴斌:“畸形市场下印度‘倒卖’俄原油 美国力推俄欧‘能源脱钩’但难解困局”,21世纪经济报道官方网站,2022年4月19日,http://www.21jingji.com/article/20220419/622aa94eab195a7223182 66345bd4f49.html)。这种局面对于预设的制裁效果来说是个巨大的漏洞。

此外,在欧盟国家中,法国对俄贷款最多,德国对俄投资最多。乌克兰危机之前,德国有6000余家企业在俄经营,30万个工作岗位与此有关①3 тысячи немецких компаний ушли из России.18 апреля 2022 г.https://versia.ru/begst vo-investorov-svyazyvayut-s-politikoj,至少近四成的原油及天然气来自俄罗斯,短时间内无法完全替代,长期来看替代成本也会非常高。因此,在经济复苏乏力的前提下,保持与俄罗斯正常的经济贸易关系,对德国、法国等欧盟主要成员国有重要意义。虽然表面上欧盟委员会已经下定决心要与俄罗斯彻底切割,但由于上述因素的影响,欧盟各成员国想要齐心协力地、真正意义上与美国联手实施“全体+全方位”、铁板一块地对俄制裁是非常艰难的。

(二)历经数次危机的俄罗斯经济有耐受力、民众有容忍度

作为被制裁方的俄罗斯,其经济基本面能否承受住美西方此番极限制裁的压力,民众能否对生活水平的下降与不便保持容忍度,是制裁方能否达成先期目标和真实目的的决定性因素。之所以要考虑经济的耐受力,是因为美西方的极限制裁其实是非常精准、有力甚至致命的,俄罗斯的经济和民众生活毋庸置疑会受到非常巨大的影响,一定会感受到切肤之痛。只不过对于美西方来说,这场较量的输赢标准不只在于俄罗斯的经济指标恶化到什么程度,更在于通过制裁打压经济之后,能否最终迫使普京下台。从这个角度来看,即便在制裁工具的作用机制下,俄罗斯会面临GDP增速下降、汇率贬值、股市崩盘、通胀高企、外储冻结、资本外逃、债务危机等等“悲惨”局面,但只要没有突破它的耐受极限,只要生存空间尚存,俄罗斯民众反而很可能会更加团结、众志成城,致使美西方预期的颠覆普京政权的目的流产。

那么自转型以来从来没有错过任何一次经济、金融危机的俄罗斯,能否耐受住此轮极限制裁的压力呢?我们不妨以历史的视角,从下面几个宏观经济指标入手做些预判。

1.GDP增速下降

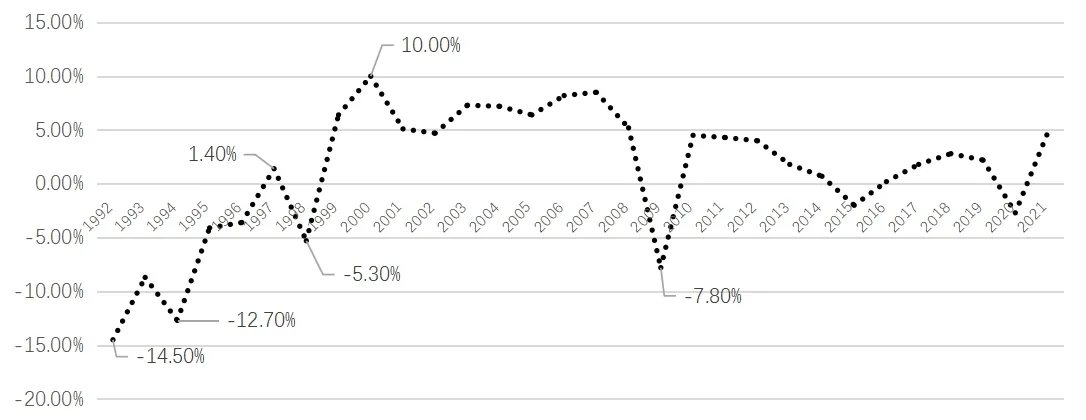

在极限制裁的作用下,世界银行预测2022年俄罗斯GDP增速将下降11.2%,而俄罗斯财政部和经济发展部的预测值为至少下降10%,预计在10%~15%之间。如果超过15%的话,将是自1991年苏联解体以来GDP增速的最大年度降幅(见图3)。

图3 俄罗斯GDP的年均增长率(1992-2021年)

从图3的数据我们可以观察到,受美西方2014年制裁的影响,俄罗斯GDP增速在2015年的下降幅度只有2%,2016年就开始缓慢回升了。虽然本次极限制裁叠加新冠肺炎疫情的影响,对俄罗斯经济的冲击幅度会大大超过2014年,但并不排除俄罗斯反制措施的“回旋镖效应”以及未来俄乌局势的最终缓和,能够在一定程度上加速俄罗斯GDP增速止跌反弹的到来。

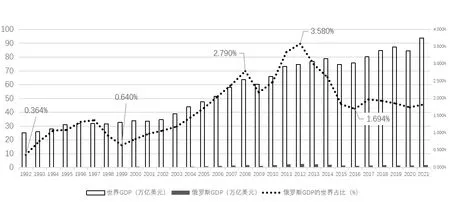

不过,仅从俄罗斯自身GDP涨跌幅度的变化,并不能很清晰地观察到制裁对其经济的影响程度,我们可以再借助俄罗斯GDP在世界经济中的占比变化来进一步分析(见图4)。

图4 俄罗斯GDP的世界占比(1992-2021年)

从图4所展示的数据变化可以观察到,2014年之后,俄罗斯GDP的世界占比受制裁影响下降之后,并没有得到迅速反弹,而是徘徊在既有下降的区间。由此推断,此轮极限制裁如果造成俄罗斯GDP增速史无前例地下降,那么受国际市场替代效应等竞争因素的影响,俄罗斯因制裁而失去的各种市场份额难以迅速恢复的话,其在世界经济中的地位和影响力会进一步下降。

2.汇率贬值

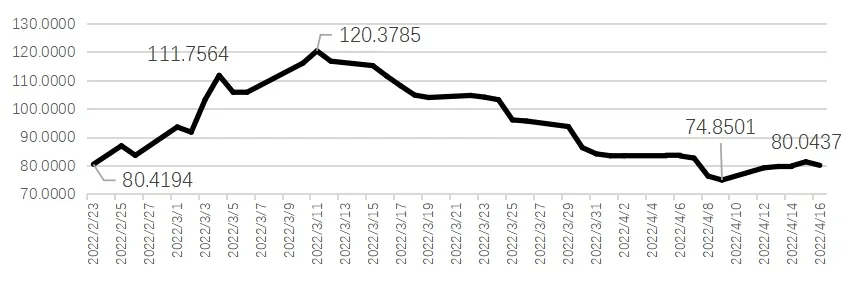

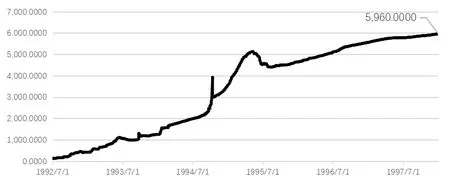

在极限制裁的作用机制下,卢布汇率不出意外地出现了剧烈波动。2022年2月23日-3月11日卢布兑美元的汇率从80 ₽跌到了120 ₽,跌幅近50%(见图5),引发市场恐慌,甚至开始担忧1998年俄罗斯金融危机的惨状再次上演。通过历史数据的观察我们可以看到,卢布兑美元的汇率自苏联解体之后就一路下跌,从1992年7月1日到1998年1月1日,共贬值了47次:从125 ₽贬值到5960 ₽①卢布汇率史上的巨幅下跌,Крупнейшие падения курса рубля в истории.22 мая 2018 г.https://finance.rambler.ru/business/39907939-krupneyshie-padeniya-kursa-rublya-v-istorii/(见图6)。之后受亚洲金融危机的影响,卢布汇率又曾在1998年8月18日至9月9日期间,从6.43 ₽跌至20.83 ₽,跌幅达3.2倍②Там же.,而2014年的首轮制裁也曾使卢布汇率下跌了40%③2014年12月16日,在油价大幅下跌和外币需求旺盛的背景下,俄罗斯卢布兑美元汇率在交易时段从58 ₽下跌至80 ₽,跌幅近40%。(见图7)。

图5 俄罗斯卢布兑美元的汇率(2022年2月23日-2022年4月16日)

图6 俄罗斯卢布兑美元的汇率(1992.07.01-1998.01.01)

图7 俄罗斯卢布兑美元的汇率(1998.01.01-2022.04.01)

这说明,在开放经济条件下卢布汇率的波动是非常频繁的。俄罗斯央行经过30多年的历练,已经较为娴熟地掌握了调控汇率的手段和方法,而大多数俄罗斯民众也在多年的“血雨腥风”中稳定了心态。由图5的数据可见,俄罗斯政府及央行的一系列反制裁措施,已经使卢布汇率触底反弹,重新回到了2022年2月24日战前的水平,各方“预测”中的持续大跌并没有出现。①李丹:“俄罗斯金融市场大反攻 俄股扭转两连阴 最大行涨超4% 卢布盘中涨近7%”,华尔街见闻,2022年4月8日,https://wallstreetcn.com/articles/3656317

3.股市崩盘

在大多数市场经济国家,股市是企业的直接融资平台,是民众的投资场所,是金融机构的利润来源,是一国经济的晴雨表。所以股市的巨幅波动会预警金融危机的风险,意味着很可能财富被洗劫,继而直接融资受限、投资减弱、企业亏损、失业加剧、消费萎靡,最终导致经济减速和衰退。当2022年2月24日俄罗斯“特别军事行动”开始的时候,市场迅速做出了反应。莫斯科交易所指数(MOEX)在当天开盘就下跌了11.28%,交易大厅宣布暂停衍生品、货币、股票等所有市场的交易。随后上午10点恢复交易后,盘中MOEX指数下跌45%,探底至1684.95点水平①Падение индексов стало максимальным за всю историю российского рынка.24 февраля 2022 г.https://quote.rbc.ru/news/article/6217338f9a794769f119c4c2?;而俄罗斯交易系统指数(RTS)则下挫超40%,探底至610.33点(见表1)。那么,我们可否直接应用一般逻辑来对俄经济是否受到了灾难性打击做出判断呢?如果我们把俄罗斯股市的特点纳入分析的框架,就会得出不一样的结论。

表1 俄罗斯交易系统指数(RTS)、交易量和市值 (2022年2月21日-2022年2月25日)

俄罗斯股票市场的特点②Особенности российского фондового рынка.http://tv-bis.ru/fondovyiy-ryinok-i-investit sii/448-osobennosti-rossiyskogo-fondovogo-ryinka.html表现为:

(1)资本化水平低,交易量小,股票集中在少数人手中。莫斯科交易所(MICEX-RTS)流通的股票市值长时间维持在2000亿美元左右,这与不少国家股市平台上通常达到数万亿美元市值相比可谓天壤之别(见表2)。

表2 俄罗斯与全球前十大交易所的股票市值对比(2021年12月31日数据)

(2)参与者少。俄罗斯民众对股市的参与度很低,甚至非国家养老金、保险和对冲基金等机构的投资者,对股市的参与度也很低。

(3)股价波动主要集中在二三十个蓝筹股上,最大流动性和每日交易量都集中在这些蓝筹股上。

(4)如果要通过首次公开募股(IPO)方式真正筹集资金,俄罗斯企业更喜欢在外国证券交易所上市。

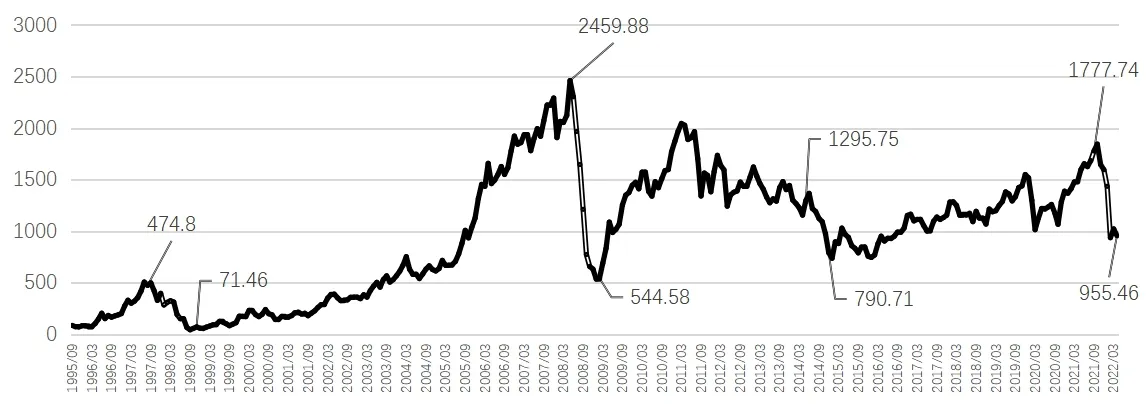

此外,创建至今,以美元计价的俄罗斯股票市场出现了两次灾难性的下跌(见图8),分别是1997-1998年下降了近90%多和2009年1月下降近80%。①Индекс РТС: российская экономика в долларах.https://investprofit.info/rts/俄罗斯股票市场这些小市值、低流动性和民众参与度低的特点,使得其非常容易被操控,资本游戏的属性更强,所以股市的震荡对俄罗斯经济运行及民众生活的影响没有发达市场经济那么深远。而面对本次“股灾”,莫斯科证券交易所从2022年2月25日到3月24日一直处于暂停交易状态,创下其最长的休市纪录。这期间,俄罗斯央行颁布了一系列临时资本管制措施,使得俄罗斯股市在2022年3月24日重新开盘之后没有继续下跌。②陈霞昌:“俄罗斯股市全面恢复,指数低开反弹,卖空仍被禁止!”《证券时报》,2022年3月28日,https://www.stcn.com/xw/sd/202203/t20220328_4290377.html

图8 俄罗斯股票市场RTS指数的涨跌变化(1995-2022年)

4.通胀高企

通胀是宏观经济调控的重要指标之一。之所以要调控,就是因为通胀、通缩对经济发展、民众生活和政局稳定都有重要的影响。随着俄乌冲突的进展和制裁手段愈发严厉,俄罗斯的通胀率逐步高涨起来,2022年3月份达到了16.7%,是自2015年以来的最高数字,到年底可能会攀升至17%~20%之间。③Кудрин допустил инфляцию до 20% в 2022 году.13 апреля 2022 г.https://www.rbc.ru/ economics/13/04/2022/6256ae139a794732acdaaf4f宏观调控一般要求将通胀控制在5%左右,很显然,20%的通胀率是相当高的。那么,俄罗斯民众对这样的通胀有容忍度吗?

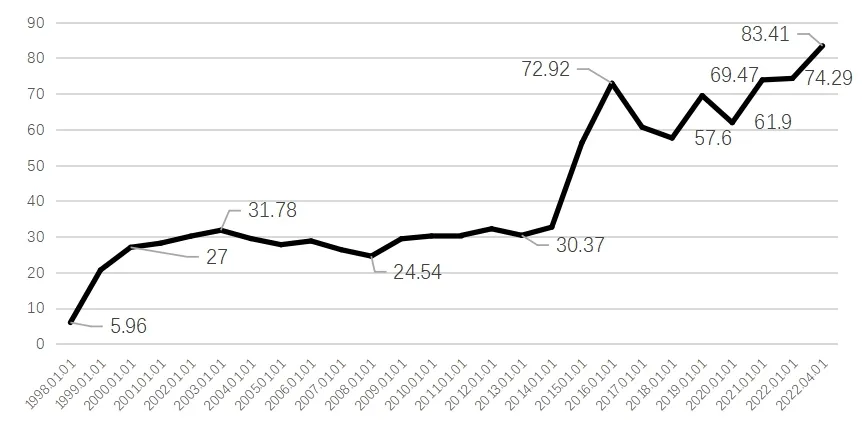

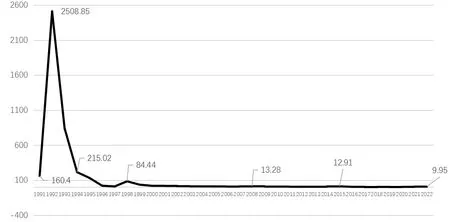

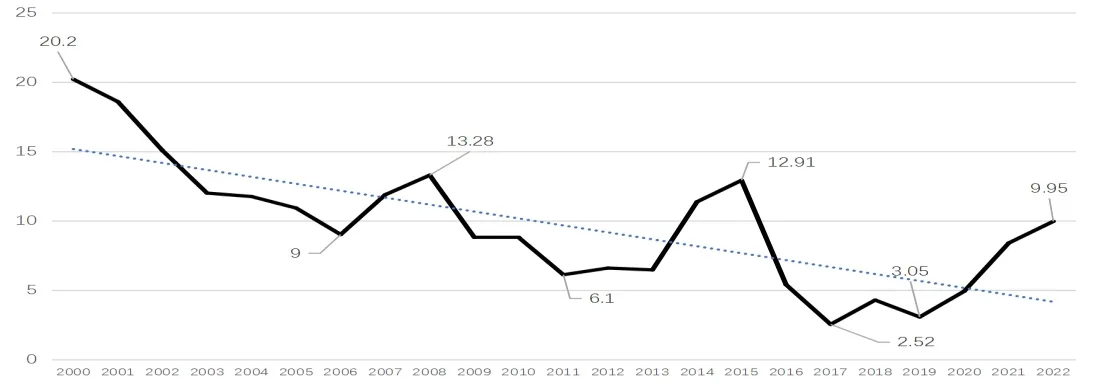

由图9的数据可以观察到,俄罗斯在20世纪90年代初的恶性通货膨胀率甚至达到过2500%多。受1998年亚洲金融危机、2008年全球金融危机及2014年克里米亚危机的影响,这些时点的年平均通胀率分别达到过84.44%、13.28%和12.91%。如果只选取21世纪以来的数据进一步观察,则可以看到俄罗斯通胀走势整体是下降的,并在2017年达到了2.52%的低点(见图10)。

图9 俄罗斯的通货膨胀率(1991-2022年),%

图10 俄罗斯的通货膨胀率(2000-2022年),%

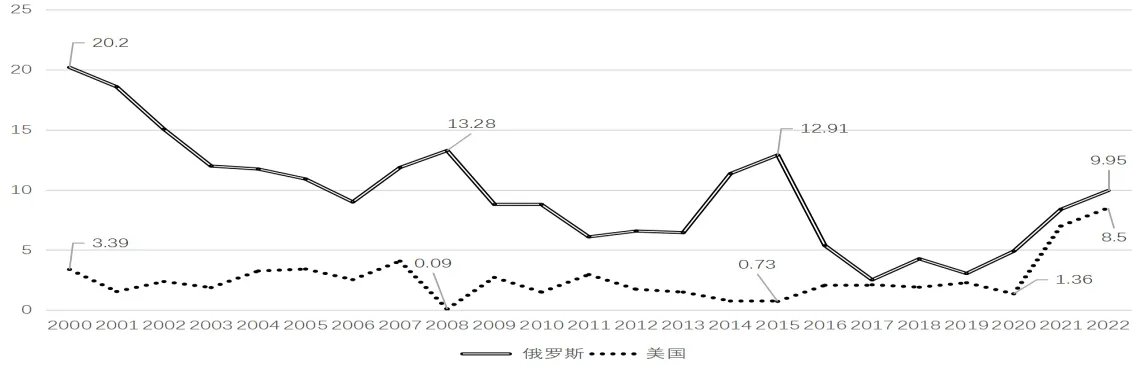

再从俄美两国的年均通胀率的横向比较来看,美国的年通胀率1991年以来长期保持在4%以下,①Инфляция в США по годам: 1970-2022.http://global-finances.ru/inflyacziya-v-ssha-po- godam/直到2021年才开始有所攀升(见图11)。

图11 俄罗斯与美国年均通胀率的比较(2000-2022年),%

从俄美通胀率的历史数据的比较来看,相较于长期以来一直借助科技进步、贸易投资及金融的全球化而享受着“低通胀”生活的美国人而言,经历过2500%恶性通胀的俄罗斯民众,对通胀率高企的容忍度显然会高一些。

5.债务危机

理论上讲,一国一旦发生债务违约,通常都会造成融资成本的进一步上升,导致投资者和储户丧失信心,从而助长资本外逃和银行挤兑,使国内企业和家庭更难获得信贷。美西方设置融资壁垒、冻结俄罗斯近一半外汇储备的目的之一,就是想限制俄罗斯的偿债能力,造成其债务违约。那么俄罗斯发生债务违约的概率有多大呢?我们也从历史视角来加以观察。

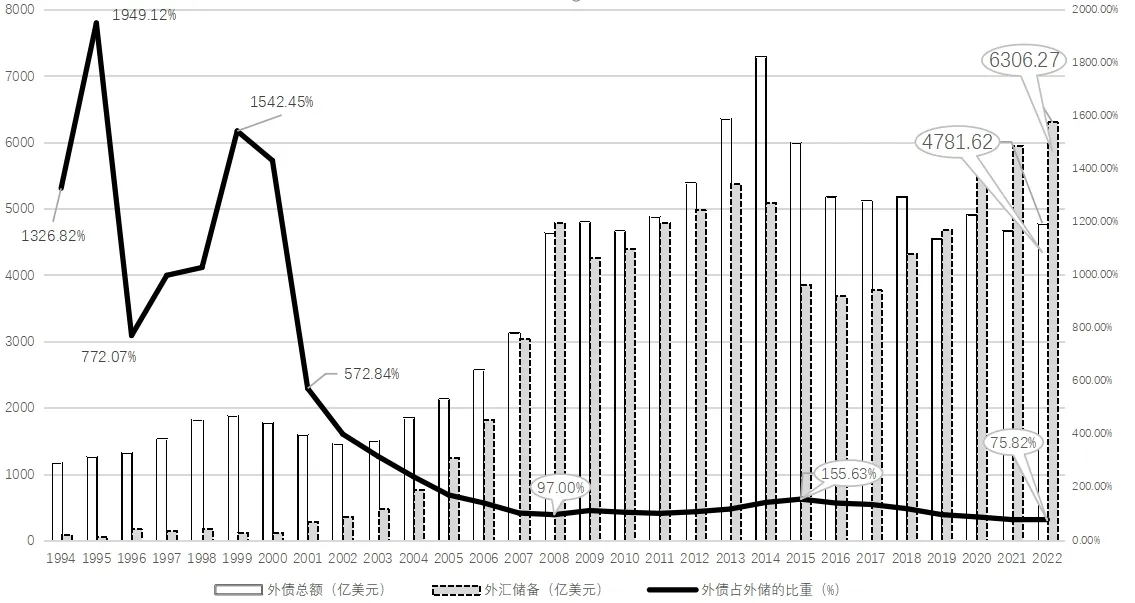

从图12的数据我们可以发现,在20世纪90年代,俄罗斯的外债负担是非常重的,外债最高达到了外储的190多倍。进入21世纪,随着石油收入的增加和国家治理的改善,外债规模有了大幅度的下降,并在2019年之后低于外汇储备的数量。俄罗斯央行数据显示,俄政府机构、银行、企业部门在2022年度到期需要偿还支付的外债总额为730亿美元,①Выплата внешнего долга России-2022.27 января 2022 г.http://global-finances.ru/vyi platyi-po-vneshnemu-dolgu-rossii-2022/不考虑制裁的话,俄政府及企业偿还这些外债是完全没有问题的。然而,在近一半外储被冻结、三大信用评级机构同时下调主权信用等级的情形下,俄罗斯债务违约“迫在眉睫”的信号正在被不断地释放和夸大。对此,俄罗斯目前的做法是照常发出偿债指令,如果因西方银行的拒付而造成俄罗斯技术性违约,那么责任并不在俄罗斯。而且,极限制裁已经几乎全面封堵了俄罗斯的融资渠道,所以债务违约对其并不能造成更大的伤害了,反而是债权国及其银行等需要担心会不会因此而诱发债权危机。

图12 俄罗斯外债总额与外汇储备的对比图(1994-2022年)

综上所述,我们认为美西方国家针对俄罗斯所实施的极限制裁,能否达到既定的目标值得怀疑。可以说,经济转型30多年来,俄罗斯没有错过任何一场世界性或者区域性的经济危机,外部发展环境也几乎从来没有“好”过。但当20世纪90年代年均6.5%的GDP降幅,让世人觉得俄罗斯就要濒临破产的时候,它却迎来了21世纪前八年年均7%的GDP增长。可见,那些“难熬的日子”练就了俄罗斯经济的耐受力和民众的容忍度,使得这个号称“世界上唯一一个各类资源都能够自给自足的国家”,在对抗美西方制裁的时候,具备了不同一般的底气。

三、俄罗斯反制措施的对冲逻辑及前景展望

面对美西方日益严厉的经贸-金融制裁,俄罗斯自然不会坐以待毙,不但运用市场经济常规的反危机手段加以应对,而且还绝地反击,出其不意地使出几个“世间罕见”的撒手锏,使反制的“回旋镖效应”得以渐显威力。

(一)俄政府和央行的常规应急举措——初见成效

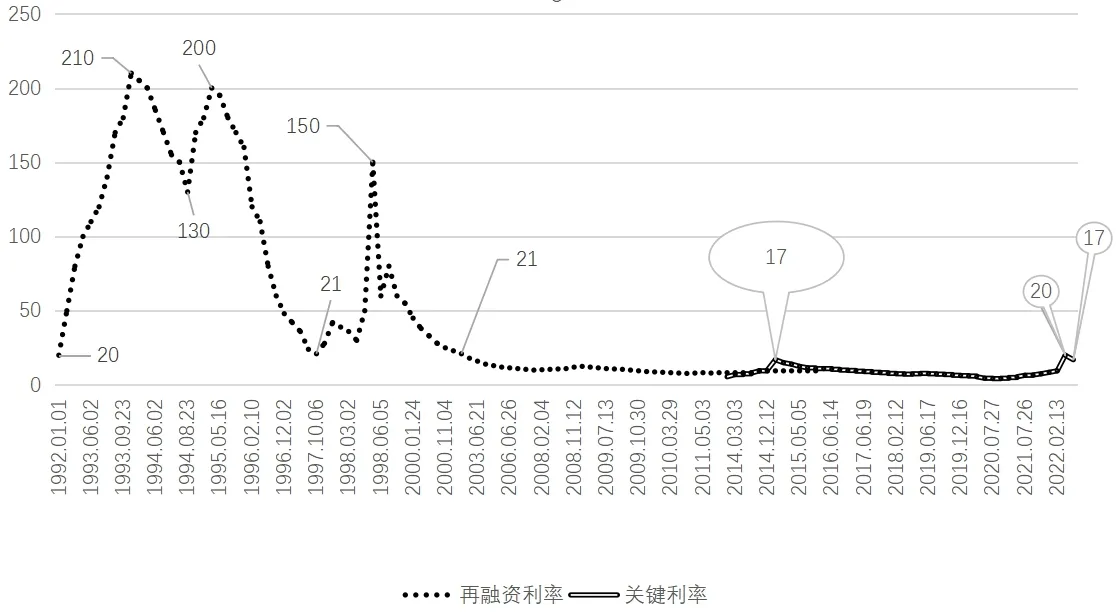

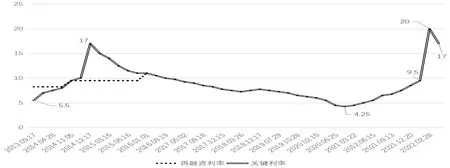

1.提高关键利率①关键利率是俄央行于2013年9月引入的货币政策的主要指标。在此之前,1992年1月1日-2013年9月13日俄罗斯一直使用的是再融资利率。2013-2016年期间再融资利率和关键利率这两个指标并存,但数值并不相同。比如在2014年年底受欧美制裁的影响,俄罗斯关键利率飙升至17%,但银行获得资金的再融资利率仍低于10%。自2016年1月1日起,俄罗斯央行将再融资利率等同于关键利率,此后就只通过提高或降低关键利率来影响货币市场的利率水平,进而影响银行流动性水平、货币供应量、通货膨胀率和经济增长率等。参见Ключевая Ставка и Ставка Рефинансирования: Отличия Основных Инструментов Денежно-Кредитной Политики.https://financc.ru/finansy/klyuchevaya-stav ka-i-stavka-refinansirovaniya-otlichiya.html

货币、经济政策选择的逻辑通常是:面对危机冲击时,首先需要稳定金融市场、抑制通胀,然后再逐渐改善生产、恢复供应链。2014年克里米亚危机爆发后,当年12月16日卢布大幅跳水,俄央行立即将关键利率从10.5%大幅提高到了17%(见图13),由此暂时稳定了汇率。因此,加息再次被认为是俄央行处理此次卢布危机的首选项之一。

为了防止经济因极限制裁而停摆甚至崩溃,俄央行在卢布汇率快速下挫时做出了迅速反应,于2022年2月28日直接加息1050个基点,将关键利率从9.5%上调至20%,创下近二十年来的新高(见图13)。

图13 俄罗斯1992-2022年的再融资利率与关键利率,%

关键利率的大幅上涨会带动银行存款利率的上升,让银行存款极具吸引力,使民众的储蓄免于贬值,有助于抑制通货膨胀;同时也会吸引资金留在俄罗斯,避免大规模的资本外逃。由表3的数据可看出,20%的关键利率是相当高的,俄央行的这一举措在成功阻止卢布暴跌(见图5)的同时,也在一定程度上防止了大规模资本外逃和银行挤兑的发生。①许超:“卢布收复全部失地!俄罗斯做对了什么?”华尔街见闻,2022年4月1日,https://wallstreetcn.com/articles/3655863

表3 世界部分主要国家和地区央行2022年的关键利率对比

一般情况下,待危机事态平息后,央行往往会下调关键利率,来逐步降低贷款成本,以有助于恢复供给。于是我们看到,2022年4月8日俄央行将关键利率下调到了17%(见图14)。

图14 俄罗斯2013-2022年的关键利率,%

2.临时资本管制

要想稳住卢布汇率,就必须尽可能减轻卢布的抛售压力,而要做到这一点,需要在增加外汇供给的同时限制对外汇的需求。因此,俄政府和央行围绕这两个目标实施了一系列动作。

首先,为了增加外汇供给,俄罗斯财政部强制出口商出售80%的外汇收入,以稳定卢布的汇率甚至助其升值。其次,为了限制对外汇的需求,俄政府针对外国居民颁布法令,禁止外国客户从俄罗斯金融体系中提取美元等主要外币现金。而对于本国居民,则要求禁止根据贷款协议向非居民提供外币;禁止将资金转移到自己的外国银行账户,并将居民从外币银行账户中提取美元的额度限制在1万美元以内。此外,俄央行还对非居民实施一系列业务禁令:暂停证券交易商接受外国投资者出售俄有价证券的委托,使外国投资者无法交易手中的俄罗斯资产(无法抛售);要求只有在政府委员会允许的情况下,才能向“不友好国家”的债务持有人支付俄罗斯的公司债务和政府债务。这些措施使数百家外国公司无法从俄罗斯提取利润,相当于对资本流动实施了限制,切断了资本外流的渠道,从而限制恐慌性抛盘以及外资逃逸。

上述举措既有利于减少俄罗斯国内市场对外汇的需求,同时也限制了国内资金的外流,减轻了卢布贬值的压力,使卢布汇率在经历了初期震荡后,形成了V型反弹走势。不过,俄罗斯央行的目标只是稳住汇率,并不会允许卢布大幅升值,原因在于俄罗斯的预算是以卢布为单位制定的,卢布过度升值并没有好处。

3.保民生、救企业

面对当前的制裁,俄罗斯既要保民生,又要救企业,才能维持社会经济的稳定。从保民生的角度来讲,俄政府将提高最低工资、最低生活保障标准、公务员工资、福利救济金和退休金,并强调必须保证包括药品市场在内的消费品市场供应充足,同时要尽量避免人为干预市场。

从救助企业的角度来讲,俄政府正在制定一系列救助中小企业的措施,包括降低贷款利率、实施税收减免,以及正在酝酿之中的、旨在刺激创业以实现进口替代的一揽子举措,尽力扩大企业通过各种发展机制进行融资的渠道。2022年3月5日,俄央行决定向银行拨款5000亿卢布,用于为中小企业发放贷款,以帮助降低中小企业(包括个体企业家)违约的可能性。①Санкции против России 2022 и их последствия для бизнеса.9 марта 2022 г.https:// www.gd.ru/articles/12177-sanktsii-dlya-biznesa

(二)绝地反击——“回旋镖效应”渐显威力

1.“天然气卢布”VS.“石油美元”

面对美西方的“金融核弹”和“地狱制裁”,俄罗斯绝地反击,出乎意料地推出了“天然气卢布”。从化解制裁威力的角度来看,卢布成为支付工具后,首先可以降低俄罗斯的交易成本,有利于提振卢布的国际需求,减少国际市场做空卢布的意愿,从而有助于卢布汇率的稳定。其次,一旦欧洲被迫使用卢布购买俄罗斯天然气,就会使SWIFT制裁的“核弹”威力大幅降低。此外,俄罗斯还可以通过卢布定价来调控天然气价格的空间。

从构建金融主权的角度来看,“天然气卢布”的推出,可以被视为俄罗斯对美国的一次有力的反击,即便不能完全削弱“石油美元”的霸权,也可以使卢布从依附性货币转变为具有完全主权的硬通货。而俄罗斯的底气则来自资源产业的难以替代性。相关的数据显示,2021年欧盟45%的天然气进口来自俄罗斯,其中最大的俄罗斯天然气进口国是德国和意大利,占比接近一半。②Россия в европейском энергетическом секторе.https://translated.turbopages.org

俄罗斯迫使欧洲同意使用卢布结算的规划路径是:首先建议欧洲国家在俄罗斯银行开设卢布账号来解决没有卢布的困境;其次,俄央行提出可以用黄金结算,并以每克黄金5000卢布确定了卢布与黄金的比价;最后,俄罗斯还表示自己未来出口的石油、金属和其他大宗商品也可能以卢布来结算。如果这次绝地反击能够成功,那么“天然气卢布”不仅有助于化解制裁的威力,而且堪称是俄罗斯迈向金融主权的第一步,甚至可能会开启国际贸易结算体系的重构。而从阶段性的博弈成效来看,俄罗斯正在朝着自己的目标靠近:2022年4月22日,欧盟委员会在发给成员国的指导文件中指出,欧盟公司在不违反对俄制裁相关规定的情况下,使用卢布进行天然气交易结算是存在可能性的。③“妥协?欧盟:使用卢布支付天然气是可能的!英国已有行动,德国总理:禁运俄天然气不会结束战争…中国外交部也有回应”,2022年4月23日,https://www.163.com/dy/ article/H5JPRA5U053469RG.html

2.扩大双边本币贸易

为了进一步缓解禁用SWIFT结算系统的压力,俄罗斯开始大力寻求与东方国家双边贸易的本币结算,特别是跟中国和印度。

在与中国的经贸往来中,俄罗斯银行的商业客户正积极开设人民币账户,以及大幅增加账户内人民币的余额。中国企业也开始选择使用人民币购买俄煤炭和石油。虽然美国一直对中国威逼利诱,想要堵住这一“漏洞”,但现在看来结果可能会令其非常失望。

而严重依赖俄罗斯石油和武器的印度,恰好趁着全球石油价格飙升的非常时期加大了在俄罗斯的采买力度。俄罗斯也给出了巨大优惠,希望印度在2022年至少能采购1500万桶原油。为了绕开西方的制裁措施,俄印正在尝试落实“卢布-卢比”支付计划,通过俄印银行开发的系统完成双边支付。俄罗斯甚至希望能将自己的米尔(MIR)支付系统与印度的统一支付接口连接起来,让印度和俄罗斯的银行卡实现双向自由使用。

3.“俄概股”退市

为了制裁俄罗斯,伦敦证券交易所、纳斯达克和纽约证券交易所都停止了俄罗斯存托凭证的交易,富时罗素也将俄罗斯股票从基准指数中剔除了。受停牌和禁止支付股息等制裁措施的冲击,“俄概股”的存托凭证在伦敦证券交易所价值暴跌,如俄联邦储蓄银行(Sberbank)的股价由20美元贬值至1美分,北方钢铁(Severstal)和诺瓦泰克(Novatek)的股票也下跌了99%。作为反制措施,俄罗斯政府宣布“俄概股退市令”,让俄罗斯公司重新回归国内股票市场,回归实际价值。此举既能防止“俄概股”在价值非理性崩溃后被美西方“收割韭菜”,也将有助于稳定自身的金融体系。目前俄罗斯外贸银行(VTB)已经决定自愿退市,所有的俄罗斯国企也将会采取相应的模式退市,私企则可自由决策。

4.出口禁令

针对美西方国家的贸易禁令,俄罗斯也将实施对应的出口禁令,停止向加入反俄制裁的国家供应天然气、石油、煤炭和矿物肥料,禁止包括镍、铜、铝、锌、锡等稀有金属在内的特定种类原料的出口。这些反制措施会影响到全球汽车、不锈钢、电动车电池、微芯片、发光二极管(LED)以及智能手机屏幕等工业企业的生产与供应。

5.外资企业国有化

作为又一反制措施,俄罗斯列出了一份包括苹果、宜家、微软、大众等59家企业的“反制裁黑名单”。名单上的外国企业及其负责人将面临“账户及资产被查封、引入外部管理、财产国有化”等风险。目前这些企业很可能会在没有监督和管理程序的情况下启动“加速破产”程序。

6.加速使用替代SWIFT的SPFS系统

为应对西方制裁,俄央行于2014年分别开发了“俄罗斯央行金融信息传输系统(SPFS)和国家支付卡系统(NSPK),目的就是在不时之需下替代SWIFT和维萨卡、万事达卡。历时八年的准备,才使得俄罗斯在面对美西方“金融核弹”时没有乱了方寸。截至2021年5月,20%的俄罗斯境内转账通过SPFS系统完成,有大约23家外资银行完成了与SPFS系统的连接,预计随着全方位制裁的进一步升级,这些系统的应用深度和广度会进一步迅速加大。

7.“灰色”进口合法化①Узаконивание «серого» импорта: Минпромторг согласовал список товаров для ввоза без согласия производителя.23 апреля 2022 г.https://www.bfm.ru/news/498419

为了应对美西方国家的出口限制和技术封锁,俄罗斯采取了一系列“大胆的、特殊的非标准措施”。比如,在各大互联网企业宣布撤离后,俄罗斯立刻开放了盗版资源网站,让所有的俄罗斯人都能正常使用各类资源,并且无需向欧美支付专利费。俄罗斯工业和贸易部则于2022年4月19日发布了允许进行平行进口的货物清单②Минпромторг разработал перечень товаров, разрешенных к параллельному импорту.22 апреля 2022.https://www.tks.ru/news/nearby/2022/04/22/0011,允许在未经版权所有者许可的情况下在俄罗斯境内市场销售超过50个类别的商品,用于满足其国内对外国商品的需求。这一举措等同于将“灰色”进口合法化,允许没有申报关税、也没有售后保障的走私物品流入正常销售渠道。

8.经济转型

对于自身经济结构的问题,俄罗斯其实看得很清楚,也很早就下定决心摆脱对能源资源的过度依赖。

然而,轻而易举就能换来不菲收入的能源出口,就如同毒品一样让俄罗斯上瘾,想要彻底摆脱非常艰难。如果客观上能够借助外力来强制“戒毒”的话,也许恰好是出路之一。因此,无论是现在还是将来,欧盟各国果真能够下定决心并成功摆脱对俄罗斯能源依赖之时,就是俄罗斯因出口收入受到重创而被迫启动经济转型之日。这其中的逻辑在于任何事物都具有的两面性:当油气收入稳定时,俄罗斯的机械制造业、轻工业难有发展机会;而一旦油气资源靠不住了,俄罗斯一定会被迫寻找并发展其他的支柱产业。由此很多俄罗斯学者认为,虽然制裁对俄罗斯经济造成了一定的损害,但其积极作用也不容忽视。积极作用主要体现在,制裁会迫使俄罗斯寻求、生产以前没有的技术和产品,完成进口替代,最终实现经济多元化。如同2014年的制裁之后,俄罗斯“被迫”从事农业生产一样,2022年的这一轮极限制裁也将迫使俄罗斯恢复自己的高科技产业。既然俄罗斯能够从高度依赖食品进口的国家,经过努力一跃成为粮食的主要出口国,并开始为自己提供牛奶和肉类,那么我们也有理由期望:俄罗斯仍然有机会借助本轮的极限制裁最终“凤凰涅槃”,摆脱对能源收入的依赖,实现科技创新,提升自己在国际分工中的地位,实现经济的健康、可持续发展。因此,本轮制裁也许恰恰会是俄罗斯经济结构转型的机遇。

四、结论与启示

通过前文的论证,我们认为,俄罗斯凭借自身资源的优势、经济的耐受力和民众的容忍度,很可能会使美西方国家即便依靠经贸-金融制裁的手段让俄罗斯经济陷入史无前例的困境,但仍然无法达成颠覆普京政权的目的。而俄罗斯的一系列反制措施,不但在一定程度上有效对冲了制裁的巨大损伤,还成功地触发了反制手段的“回旋镖效应”,使得美西方在“杀敌一千”的同时,无可避免地承受着“自损八百”之痛。

而俄罗斯因被制裁所遭受的所有“痛苦”都将是对我们的警醒。许多血的教训必须引起我们的关注:

首先,外汇储备在国际争端中很容易成为制裁目标。可以考虑进一步有序安排外汇储备的多元化,适当增加数字资产和资源型储备,实现更合理的结构配置。

其次,必须掌握一定的反制能力才能有效化解危机。可以进一步通过双边贸易、多边合作、“一带一路”来构建和促成相互交融的利益格局,以便在极端情况下为反制的“回旋镖效应”争取足够的空间和力度。

最后,粮食安全、能源安全、数据安全必须未雨绸缪。通过科技的创新和进步,掌握和发展关键核心技术,以确保国家的经济安全和领土安全。