行业异质性、社会责任与企业技术创新

2022-07-19谢懿童立冉戎

创新是公司保持竞争优势的重要战略

。 许多研究探索了驱动企业创新的因素

。 随着企业社会责任(corporate social responsibility,CSR)在发达和发展中国家的兴起

,学者开始关注企业社会责任与技术创新之间的关系。

创新是一个多阶段、长期的过程,其中充满了不确定性,易导致机会主义和道德风险。 创新具有很高的失败概率

,其收益难以估计。 同时创新还是一个互动的过程,涉及不同角色之间以及不同外部利益相关者之间的沟通与合作

。 在此背景下,企业需要通过差异化“信号策略”,能将自己与其他公司区别开来

,表明自身的非机会主义趋向,从而在创新中获得利益相关者的支持。 企业社会责任信号可观察、成本高昂,具有不可模仿性,能传递较低的机会主义行为信号

。 企业社会责任行为是“企业超出狭隘的经济、技术和法律要求而采取的自愿行动”,代表着利益相关者,如供应商、员工和客户未察觉但有价值的公司属性

。 更重要的是,利益相关者看重企业社会责任所体现的不可察觉的属性

。 企业社会责任是利益相关者更易接受的信息传递方式,可作为企业善意和可持续性信号,传递较低的机会主义行为倾向,缓解企业与利益相关者之间的信息不对称问题

。 有关文献主要是从利益相关者理论

、资源基础理论

和知识基础理论

等研究CSR 与技术创新之间的关系,其可归为促进和抑制两类观点。 “促进性”观点认为,CSR 活动能改善企业与外部利益相关者的关系,促进企业与利益相关者的知识交流共享,进而改善创新绩效

;而“抑制性”观点认为,由于企业资源的有限性,CSR 的资源投入会挤占企业技术创新的资源,抑制企业技术创新

。 然而已有研究通常将企业视为独立个体进行研究,较少考虑企业的战略地位影响。 同时行业竞争状况和行业环境是影响企业社会责任行为的重要因素

。 信号理论也认为,信号强度可能因不同环境而变化

。 因而,企业社会责任作为缓解信息不对称的机制,其有效性可以在传输到不同的环境时被改变。 那么目标企业的CSR 所处行业水平、行业竞争程度和技术密集型行业环境是否会使企业社会责任对企业技术创新绩效的影响不同呢? 本文的研究将有助于丰富社会责任表现与技术创新的研究内容。

一、理论基础与研究假设

以信号理论为基础,分析企业技术创新中的机会主义行为、企业社会责任与技术创新的关系及行业特征的调节作用。

(一)企业技术创新、信息不对称与机会主义行为

创新可以帮助企业获得市场竞争优势

,但也可能加剧企业及其利益相关者之间的信息不对称。 创新是一个长期的、多阶段的、不可预测的、特殊的过程。 它包括探索新的、未经测试的、具有高失败概率的技术或方法

。 在企业创新活动中,企业与利益相关者存在严重的信息不对称。 企业创新研发活动的无形性和不可预测性限制了利益相关者对未来所有突发事件的事前预测

,创新的合同的复杂性也会限制正式合同的可执行性,易导致个别理性、集体次优的机会主义行为

。 由于存在信息不对称,很容易造成事前的逆向选择和事后的道德风险。高度的信息不对称将不利于企业整合异质性创新资源,从而不利于企业创新。

(二)企业社会责任、信号作用与技术创新

信号理论可解释企业社会责任行为的潜在好处

。 研究指出,双方信息不对称的来源主要是质量信息或意图信息

,质量关注的是一方如何显示其不可观察的属性,以换取另一方的溢价

;意图关注的是如何减少交易双方行为所带来的潜在道德风险

。史本斯(Spence)认为,一方可以使用可观察的机制(如大学文凭)来展示其不可观察的特征(如生产力)。 而企业社会责任也具有类似的功能

。企业社会责任可观察且成本高昂,具有不可模仿性。它满足信号的两个条件:首先,它是可观测的,具有良好企业社会责任表现的企业能够通过积累道德资本在利益相关者眼中建立良好的社会形象

,同时,也会为了保持良好的社会形象时刻注意自己的行为,减少法律或道德方面的惩罚;其次,企业社会责任信号成本是足够昂贵的,需要企业大量的资源

,长期来看,企业社会责任所带来的长期收益大于企业社会责任的短期成本,只有真正注重可持续发展的公司才能负担得起

。 因此,对于不可持续的企业来说,企业社会责任可能是一项非常昂贵且无回报的投资。 相比之下,一个可持续发展的公司会发现企业社会责任的成本更低。 企业社会责任表现能传递公司可持续性和善意的信号,来打消利益相关者的担忧并获得他们的支持。 企业通过企业社会责任能将自己与他人区分开来,获得外部利益相关者建立信任关系

,从而获得利益相关者创新资源的支持。 环境企业社会责任ISO 14001 标准的认证可以向客户和其他外部利益相关者发出企业不可观察但有价值的特征(如克服机会主义或避免道德风险),有助于拓展海外业务

。

除了上述化合物外,随着现代结构鉴定技术的发展,柳属植物中的其他成分,如脂肪酸、糖醇、苯甲酸、酯类等化合物也被分离鉴定出来,其中共有6种新化合物,见表7[7-8,11-12,16-17,19-20,22,26,29,31]。

2.企业社会责任变量

H1:企业社会责任表现水平越高,企业技术创新专利数量产出越高

每年的小班教师的配置是园领导反复斟酌而决定的,既要权衡其他幼儿班的师资力量,又要确保小班课题的顺利施行。通过实践,总结出老中青三个年龄段相结合的最佳效果。在接待新生工作中,各个年龄段教师各抒所长,相辅相成,扬长补短,弹奏出一曲协调的“爱的乐章”。

H2:企业社会责任表现水平越高,企业技术创新专利质量产出越高

(三)行业地位企业社会责任与技术创新绩效

信号理论认为,信号强度可能因不同环境而变化

。本文将讨论行业邻居CSR 表现(领先或落后)、行业竞争程度(高竞争和低竞争)和行业技术密集度(技术密集型行业和非技术密集型)对前述关系的影响。

1.行业邻居CSR 表现的影响

在同一个行业中,目标企业的CSR 信号与行业竞争对手信号也会形成竞争互动关系。 企业作为一种竞争性组织,其在企业社会责任行为上与同行业其他企业(竞争对手)也存在竞争关系。近年来越来越多的学者也关注了我国企业履行CSR 的行业竞争对手的问题。如,基于我国上市公司的经验研究,卢家锐等发现,同行业其他企业(特别是竞争对手)的社会责任平均水平会对个体企业的社会责任产生重要影响,即从整体上看,公司的企业社会责任行为会体现“顺应潮流”的现象

;陆亚东等则发现履行CSR 是企业应对非正式制度压力的“战略选择”

。 从信号满足的两个条件来看:首先,当目标企业的CSR 处于行业领先水平(目标企业CSR 表现高于行业竞争对手)时,目标企业的CSR 是更具可观测性的,目标企业的CSR 表现更好会形成一个差异化“信号策略”

,它能够通过差异化战略在利益相关者中建立良好社会形象,缓解信息不对称,获得更多创新资源支持;其次,当目标企业CSR 表现处于行业领先水平时,在一定程度上表征企业对可持续发展的重视,减少了信息不对称,从而获得利益相关者的支持。 因此提出假设3:

H3:当目标企业的CSR 处于行业领先水平时,企业社会责任表现对企业创新产出的促进作用更明显。

2.行业竞争程度的影响

表4 的结果初步验证了假设1,表明企业社会责任对技术创新产出的影响显著为正。 接下来,我们从行业差异的角度,进一步讨论企业社会责任与技术创新绩效的关系,将讨论行业邻居CSR 表现(领先或落后)、行业竞争程度(高竞争或低竞争)和行业技术密集度(技术密集型或非技术密集型行业)对前述关系的影响作用。

激烈的竞争环境表现为残酷的价格战、替代产品层出不穷、需要大量投放广告等。 市场竞争程度越激烈,企业会把更多的资源和精力用于关注如何生存,此时企业也缺乏应对各利益相关者的动机,从而会减少社会责任投入

,更多地关注底线经济责任。 在这种少投入、不持续、不太可观察企业社会责任情境下,企业社会责任获得有价值资源和信息的潜在信号作用将会降低。复杂的竞争环境不利于信号的接受和传递。 在竞争程度较高时,关系网络中利益相关者之间的利益冲突凸显,增加了企业与各利益相关者合作的复杂程度,同时利益相关者为了自身生存,也会更加保守,因而,激烈的竞争环境不利于信息的传播和接受,会阻碍企业从利益相关者处获得信息和资源,最终不利于技术创新。 因此,提出如下假设4:

H4:当行业竞争程度较低时,企业社会责任表现对企业创新产出的促进作用更明显

3.行业技术密集的影响

与低技术密集型行业相比,高技术密集行业专有信息更为私密,并且涉及相当大一部分隐性知识,这些知识无法用文字、数字或图片准确传达

,使得利益相关者对企业机会主义感知程度较高,企业与利益相关者之间的信息不对称更加严重。 同时,高技术密集行业的企业通常会因投资期限更长、特殊风险更高和回报不确定性更大而面临更高的信息不对称和逆向选择问题

,因而,在高技术密集行业,企业社会责任作为一种不可模仿的差异化手段来表征企业可持续和善意的信号的作用得到放大;而对于低技术密集行业来说,其创新不确定性较小,企业与利益相关者之间的信息不对称较小,企业社会责任信号作用没有得到凸显,因此,在高技术密集行业中,企业社会责任对创新产出的作用更强。 据此,我们提出假设5:

H5:当处于高技术密集型行业时,企业社会责任表现对企业创新产出的促进作用更明显

二、模型设定与数据

下面对前文进行实证检验的准备,主要包括数据选取、变量定义、模型构建等内容。

(一)样本选择和数据来源

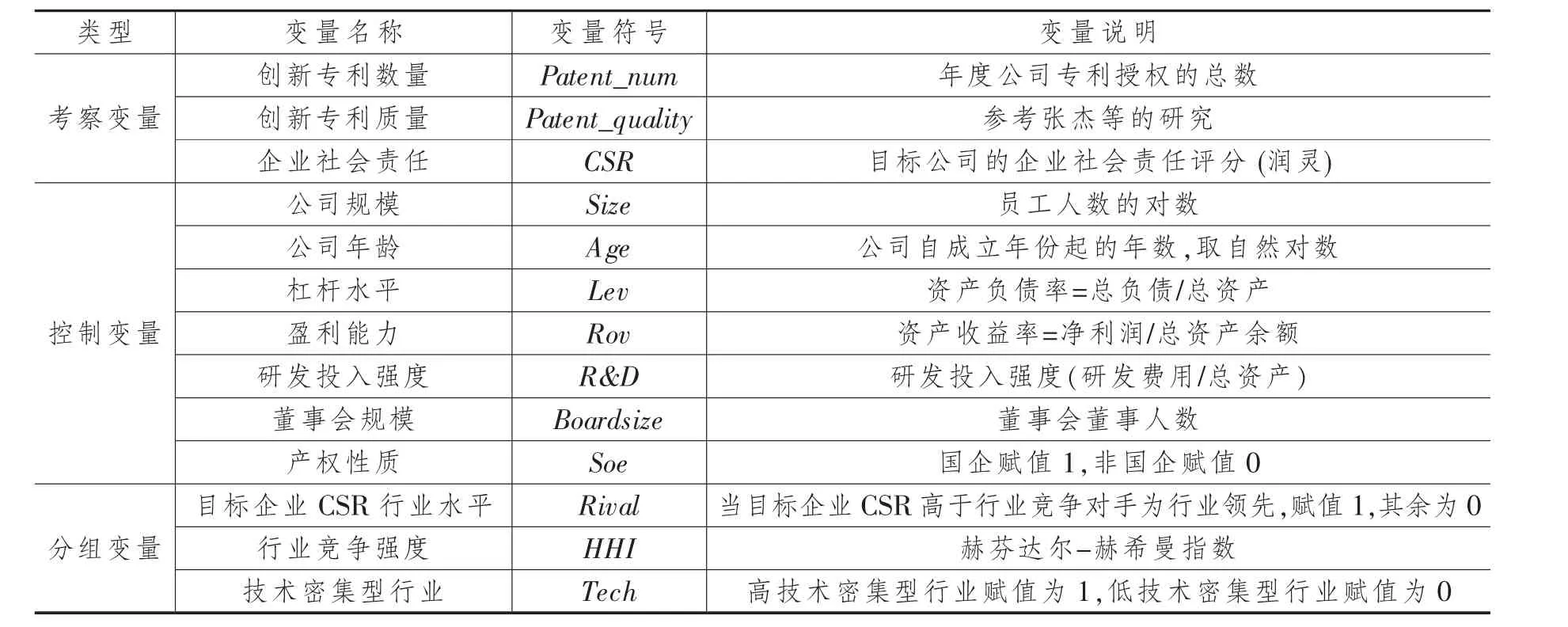

本文创新专利数量和质量来自2011—2020 年国家知识产权局数据库,依据“润灵环球”公布企业社会责任的公司编码进行手工收集,剔除专利数量超过5 000 的企业,最终剩余488 家企业,剔除缺失值,最后获得2 924 个数据;企业社会责任评级得分数据来自“润灵环球”责任评级(RKS)榜。 从2010—2019 年,润灵环球总共对沪深上市公司的约5 000 份社会责任表现进行了评级,本文以社会责任表现评级公司为样本,并对样本进行如下筛选:第一,剔除金融、保险行业的公司样本;第二,剔除ST、*ST 公司样本;第三,剔除已经退市的公司样本;第四,剔除CSR 评分数据不全的公司样本, 将专利数据与CSR 数据匹配后最终得到可用样本总数为2 924 个。 行业竞争程度采用沪深A 股2011—2020 年数据(不包含到2017 年底已经退市的上市公司),剔除了金融保险行业。 除此之外实证研究中涉及的上市公司的基本信息和财务数据,包括公司规模(Size)、公司年龄(Age)、杠杆水平(Lev)、盈利能力(Rov)、研发投入强度(R&D)、董事会规模(Boardsize)等信息,来源于CSMAR 数据库、WIND 数据库和CCER 中国经济金融数据库。

技术密集型行业变量:本文技术密集型行业变量是借鉴博科曼(Brockman )等的研究,根据行业研发投入强度的中位数将行业分为高技术密集型行业和低技术密集型行业两个组

,其中高技术密集型行业赋值为1,低技术密集型行业赋值为0。

(二)模型设定

在借鉴Chang、张杰等

所提出的创新专利模型的基础上,建立OLS 回归模型检验本文研究假设。 本文用来检验CSR 对企业技术创新专利数量和质量影响效应的计量模型具体设定如下:

考虑到企业社会责任行为对企业创新活动的影响的滞后性, 借鉴已有研究对此问题的讨论,我们采用了对应年份的滞后一年的专利数据,同时控制变量也滞后一期。 i 表示上市企业个体,t 在计量方程式中表示年份,因变量Patent_num

为企业i 在t+1 年的专利数量指标,计量方程式中,因变量Patent_quality

为企业i 在t+1 年的专利质量指标。 在基本回归中,考虑到创新活动并不是一蹴而就的,同时为了减轻内生性问题,所有被解释变量和控制变量均采用滞后一期的做法。CSR

表示i 上市公司在t 年的企业社会责任,Ctrl

指代控制变量,j 为控制变量序号(j=1,2,3,4,5,6)。 根据已有研究对控制变量的选取

,本文控制变量包括:公司规模(Size)、公司年龄(Age)、杠杆水平(Lev)、盈利能力(Rov)、研发投入强度(R&D)、董事会规模(Boardsize),并对所有数据统一做了中心化处理,因而不用考虑行业和年份效应。

(三)变量定义

胆碱是化妆品中常用的营养性原料,在护肤品中使用能增加皮肤的保湿能力;胆碱的渗透性好,营养作用明显,可预防皮肤失调,有抗衰效用;在发用品中使用,能协助育发和生发。

创新变量为创新专利数量、创新专利质量。 创新专利数量(Patent_num):本文采用的专利数据搜集来自国家知识产权局专利查询系统,并根据润灵环球企业社会责任评级报告上所公布的上市公司对专利数量进行整理。 参照已有研究的做法

,实证研究中采用企业当年所申请的专利中最终获得授权的专利数量作为企业创新数量的代理变量。 创新专利质量(Patent_quality):本文根据张杰的研究

,采用知识宽度方法。 企业专利知识宽度的具体计算方法为: patent_knowedge

=1-∑α2,其中,α 表示专利分类号中各大组分类所占比重,采取大组层面的赫芬达尔-赫希曼指数(HHI)的逻辑思路对其进行加权。

我突然想起了那个丢了一只羊的梦,那个梦当时仿佛已经预兆了我后来的一些什么?因为那个梦永远吞噬了我的羊。

基于上述理论分析,企业可以采用企业社会责任信号作为企业可持续和善意的信号,缓解创新企业与利益相关者之间的信息不对称,获得外部资源支持,促进企业技术创新绩效。 因此,提出研究假设1、2:

我国的城市色彩规划起步时间比较晚,直到上世纪90年代,北京颁布了《关于加快我市城市建筑物外立面清洗粉饰工作的通知》,提出北京城市建筑,在外要使用灰色为基础的复合颜色,打造稳定、素雅的城市环境氛围。这是由相关领域专家,包括建筑、环境艺术等所讨论的结果。

企业社会责任,使用RKS 报告中用于衡量企业社会责任表现的MCTi 评分作为解释变量,MCTi 评分采用结构化专家打分法从整体性、内容性、技术性、行业性四个维度全面评价上市公司的企业社会责任水平。 MCTi 评分满分100,其中整体性评价权重30%,内容性评价权重45%,技术性评价权重15%,行业性评价权重10%。 企业社会责任总得分等于这四项指标的加权计总,最高为100 分。 企业社会责任总评分越高,说明该企业履行CSR 的水平越好。

该疾病使用抗生素治疗取得了理想的治疗效果,常用药物包括四环素、土霉素等,其中这2种药物作用于病猪时需要按照猪每千克体重,不少于30 mg、控制在40 mg的标准进行治疗,每天治疗次数为2次,方式为肌肉注射,持续治疗1周;还可以使用卡那霉素药物,依照猪体重进行每天2次的20 mg药物注射治疗,治疗时间不超过5 d。

表4 的实证结果显示,企业社会责任表现对创新专利数量和质量的系数均为正且显著。

目标企业CSR 所处行业水平变量:借鉴刘柏的思路

,同一个行业不同企业之间由于竞争互动关系会形成社会网络。 本文借鉴张天宇的研究

,行业竞争对手CSR 用同行平均企业社会责任代表,即除目标企业外该行业同年度其他企业的企业社会责任平均值。 这样衡量不是简单地对同行业企业社会责任求平均值,其好处是可以代表一种网络交叉的关系,即使同行业同年度的不同企业之间其MCSR 是不同的。 当目标企业CSR 高于行业竞争对手为“目标企业CSR 行业领先水平”,赋为1,当目标企业CSR 低于行业竞争对手为“目标企业CSR 行业落后水平”,赋为0。

选择雅培C8000全自动生化仪检测血清胆碱酯酶,应用北京利德曼生化股份有限公司为我院提供的试剂盒通过双试剂丁酰硫代胆碱底物法进行检测。

行业竞争程度变量:本文行业竞争程度是用赫芬达尔-赫希曼指数(HHI)来衡量,采用每个行业中最大的五家公司的总资产份额来计算,我们在模型中使用行业集中度作为模型的分组变量,测试环境对目标企业CSR 行为和创新之间关系的影响。 本文根据行业集中度的中位数将行业分为高竞争行业和低竞争行业两个组,其中高竞争行业赋值为1,低竞争行业赋值为0。

建设涉外服务中心,建设示范性国际友好社区,丰富社区国际化元素。建邺区已吸引67个国家和地区的境外人士前来定居。以此为基础,进一步加快国际社区建设的步伐,高标准打造国际社区外籍人士综合服务中心,加强专职涉外社工队伍建设,培育专业服务型社会组织,探索外籍居民参与社区服务、融入社区的新路径,提升国际社区网格化服务治理能力,构建多样性文化交融、发展的精神家园。□

4.控制变量

回归中控制变量的选取主要参照了以往国内外研究企业创新及其影响因素的文献, 本文选取公司规模(Size)、公司年龄(Age)、杠杆水平(Lev)、盈利能力(Rov)、研发投入强度(R&D)、董事会规模(Boardsize)等作为控制变量。 其中,企业规模因素,定义为企业年末员工数的自然对数值。 企业规模是影响企业专利活动的重要因素之一,有必要对之加以控制; 企业年龄因素,定义为企业成立或注册时间距离样本期年限的对数值。 对于处于不同发展阶段的企业而言, 由于自身竞争优势来源的差异会导致企业采取不同的创新策略, 这显然会影响到企业的专利申请以及获得专利授权的决策动机和行为

。 杠杆水平用资产负债率来测算,它与企业财务风险有关,杠杆率越高,企业的财务风险越高。 盈利能力用总资产收益率来衡量,资产收益率与企业盈利能力和资产利用效率有关,采用净利润/总资产表示。 研发支出强度对创新至关重要,本文使用R&D支出占总资产比重来测算R&D 投入强度。 董事会规模(Boardsize)用董事会人数计算。 此外,本文加入年份虚拟变量和行业虚拟变量控制年份和行业因素的影响。

三、实证结果和分析

下文对前文的假设进行实证检验,包括描述性统计和检验结果的解读等内容。

(一)描述性统计分析

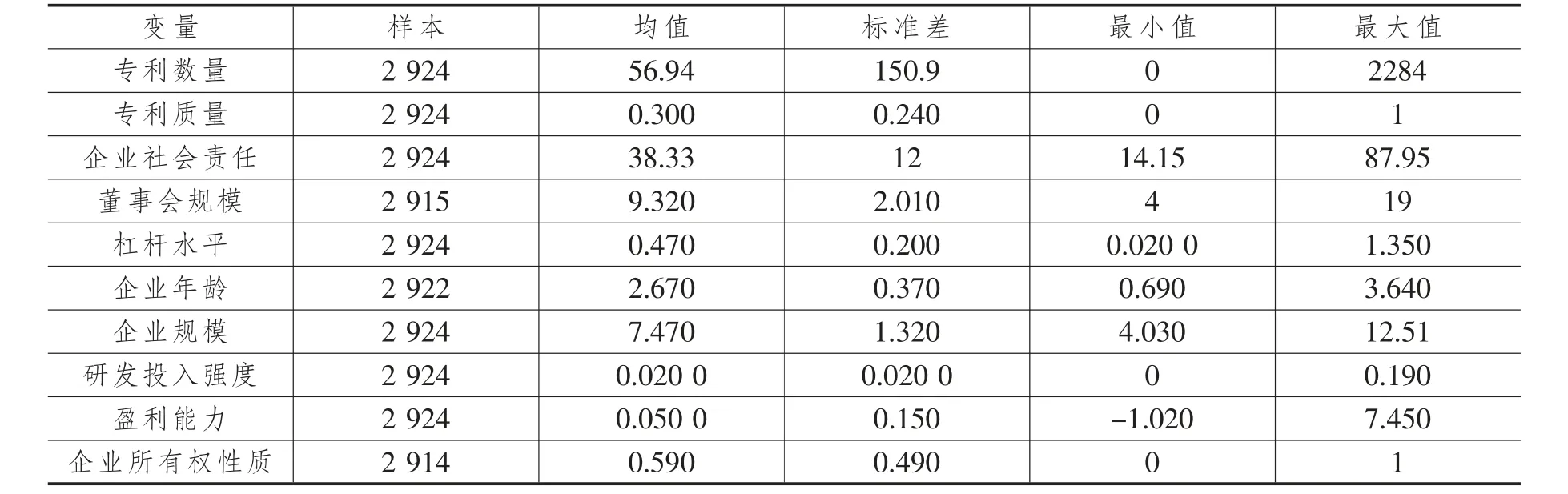

表2 是主要变量的描述性统计结果。 可以看出,专利数量的均值为56.94,标准差为150.9,其标准差远大于其均值,而且其最小值为0,但最大值却达到2 284,说明我国创新专利数量表现整体变动较大;专利质量的均值为0.3,其标准差为0.24,标准差接近其均值,数据稳定性较好。企业社会责任评级得分的均值为38.33,标准差为12,最小值为14.15,最大值为87.95,说明我国企业社会责任表现整体水平较低,均值还远未达到及格线,并且企业间的差异也比较大。 企业间个体特征控制变量均在合理范围内,但必须对这些变量进行控制,以提高研究结果的稳健性。

(二)主要变量相关性分析

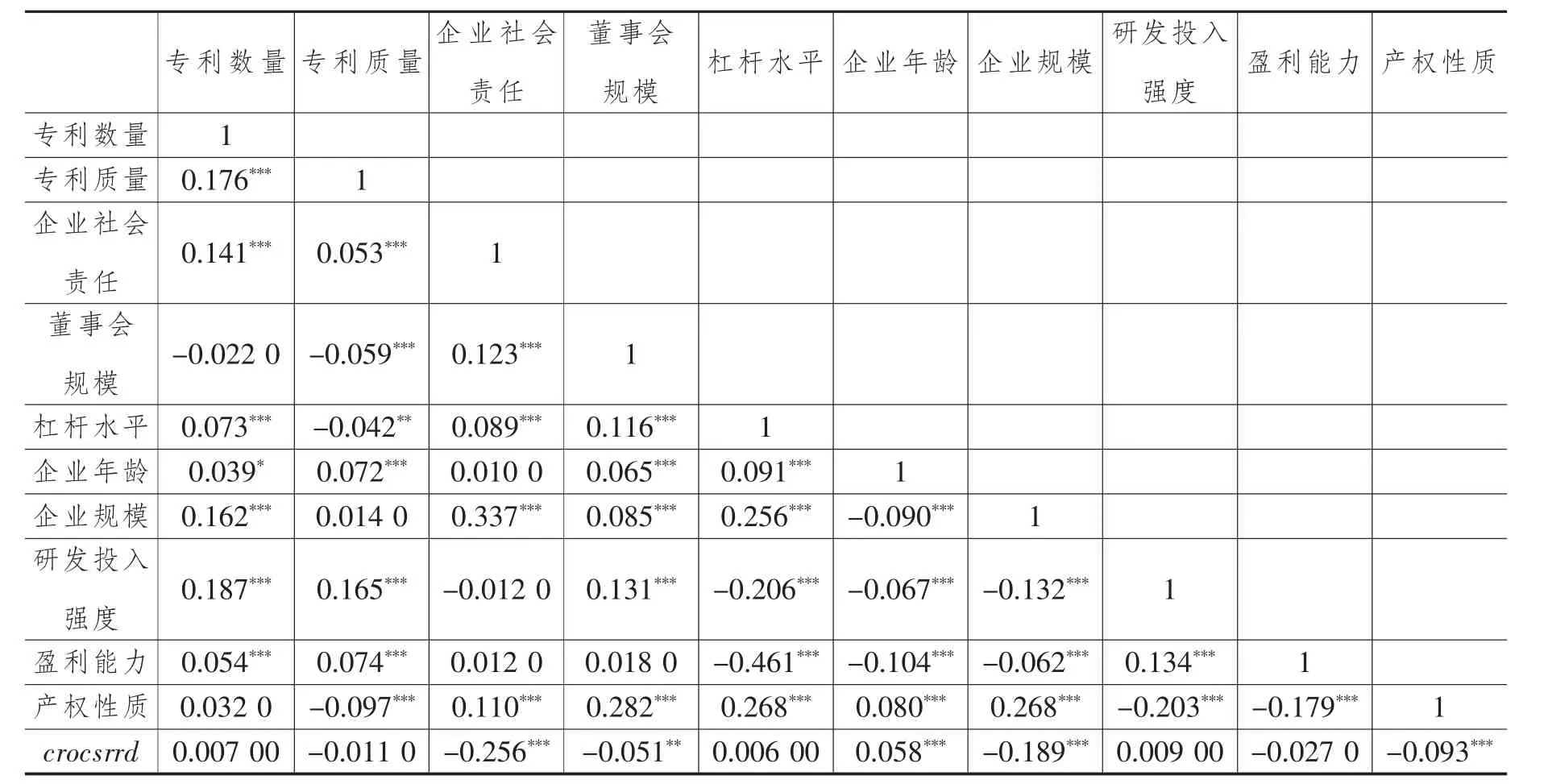

表3 是主要变量的皮尔逊(Pearson)相关性分析结果。 可以看出,不考虑其他影响因素的情况下,企业社会责任评级得分与创新专利数量和质量显著正相关,初步表明企业社会责任表现较好的企业技术创新也较好。 此外,其他各变量间的相关系数都比较小,多重共线性检验显示方差膨胀因子VIF 均值为1.23,均小于经验临界值10,所以,本文设定的模型不存在严重的多重共线性问题。

(三)企业社会责任表现对创新专利数量和质量的影响

3.行业差异变量

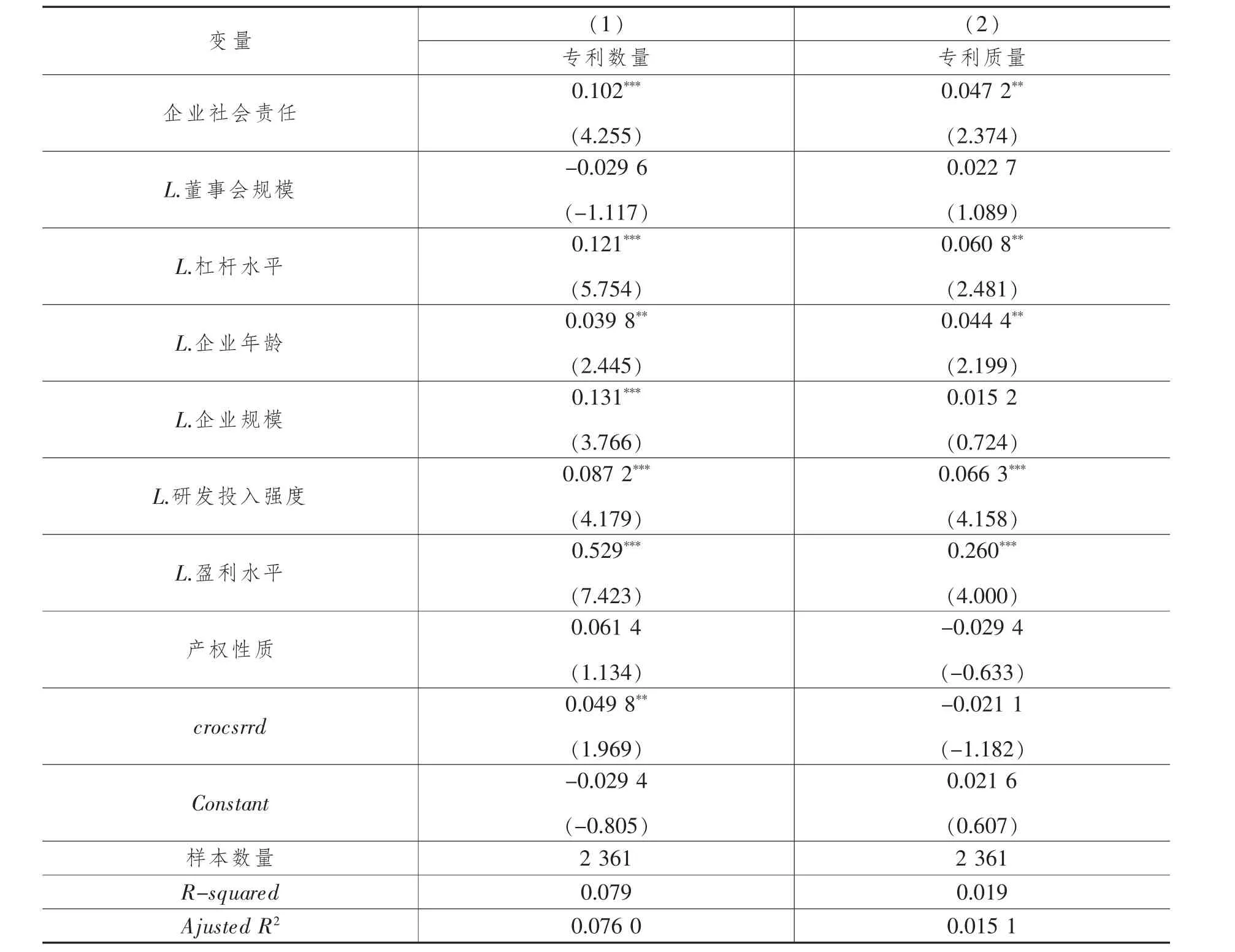

专利数量方面。 本文主要采用企业当年所申请专利中最终获得授权的专利数量作为企业创新专利数量。 表4 模型1 所示即为企业社会责任对企业创新专利数量的多元回归估计结果。 由结果可知,企业社会责任对企业创新专利数量的估计系数为0.102,且在1%水平上显著,意味着企业社会责任表现越好的企业,其专利数量产出越多。 这种正向促进效应不论在经济意义上,还是统计意义上都较为显著。 控制变量方面,企业年龄、企业规模、研发投入强度等系数显著为正,说明企业年龄、企业规模、研发投入等越大或越多的企业越有可能在专利数量方面取得成果;董事会规模、产权性质对创新专利数量无显著影响。

1.创新变量

我国2012年3月新修改的《刑事诉讼法》涉及被害人陈述的规定并不多,除了在该法第四十八条规定了被害人陈述为刑事诉讼的八种法定证据之一外,仅在第五十四条第一款规定:“采用暴力、威胁等非法方法收集的证人证言、被害人陈述,应当予以排除。”但是涉及具体如何审查被害人陈述的规定则没有,因此司法实践中有必要引入证伪思维来审查被害人陈述,以增强刑事诉讼法的可操作性。

专利质量方面。 表4 模型2 所示即为企业社会责任对企业创新专利质量的多元回归估计结果。 由表4 模型2 可知,CSR 的回归系数为0.050 6,且在5%水平上显著。 这表明企业社会责任与企业创新专利质量之间存在显著的正相关关系,当期CSR 投入会使得企业下一年创新质量平均提升约5%,验证了假说1。 其他控制变量中,企业年龄、企业规模、研发投入、盈利水平率显著为正,说明企业年龄、企业规模越大、研发投入强度越高以及盈余收益率越高的企业,企业创新专利质量较高。 董事会规模、产权性质对创新专利质量影响为负。

(四)行业差异、企业社会责任与技术创新

(2)诱杀蚜虫:用20×40cm黄板,亩插置、悬挂50—100面,高出植株顶部,7-10天重涂一次机油,诱杀蚜虫。

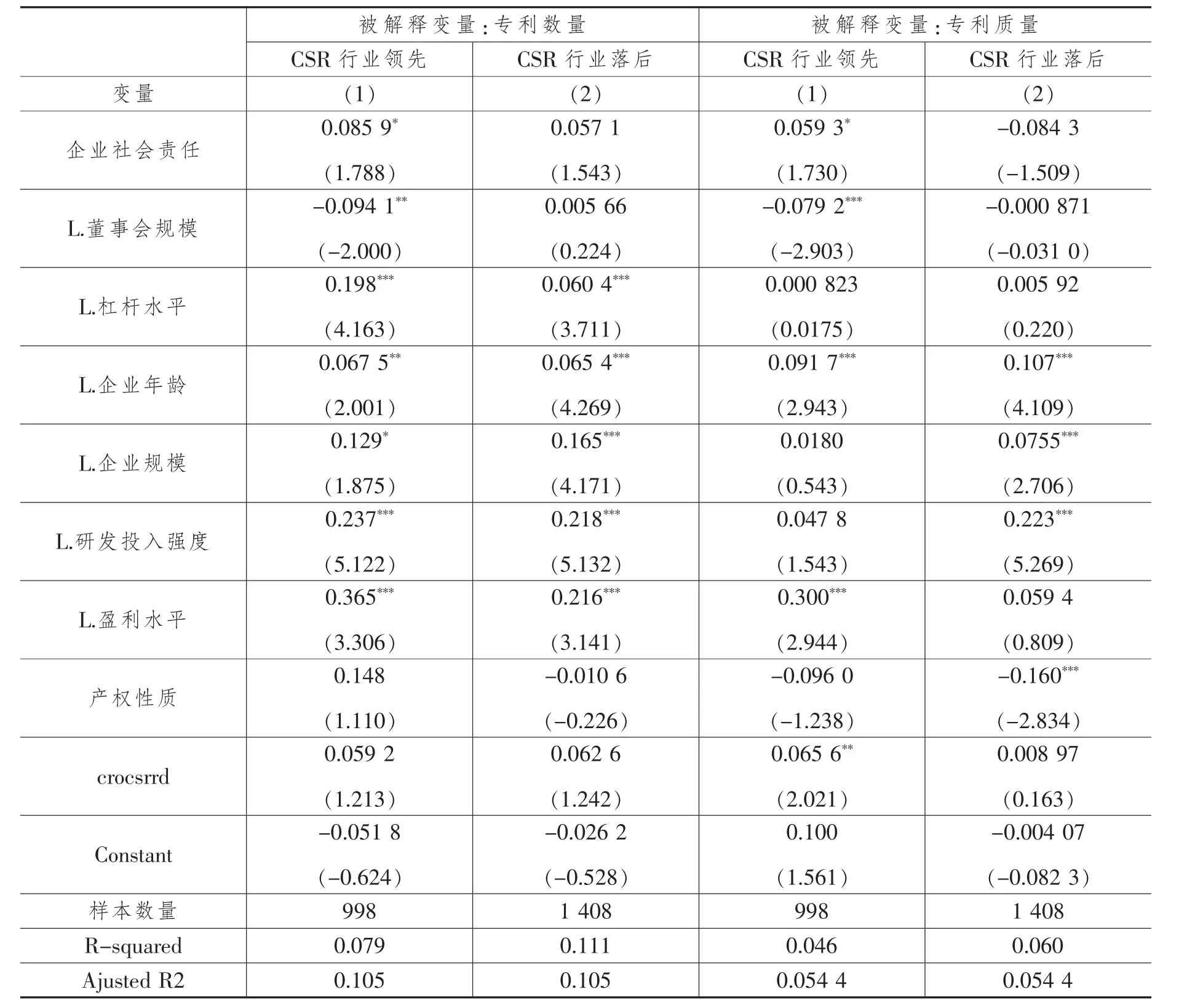

1.行业邻居CSR 表现的影响

为了减少耐药菌的产生,并保持ZITHROMAX和其他抗菌药的有效性,ZITHROMAX应仅用于治疗经证实或高度怀疑由敏感菌引起的感染。当培养并获得敏感性资料时,应考虑选择或调整抗菌治疗。在缺乏这些数据的情况下,当地流行病学和敏感性模式可能有助于治疗的经验性选择。

从人工分拨向半自动分拨方式转变,就目前业务量和资金方面的限制不适合直接过渡到自动化分拨方式,但是半自动分拨的转变可以解决业务量不断增加的发展现状。其中分拨出错率的问题可以通过优化作业流程的方法得以降低。

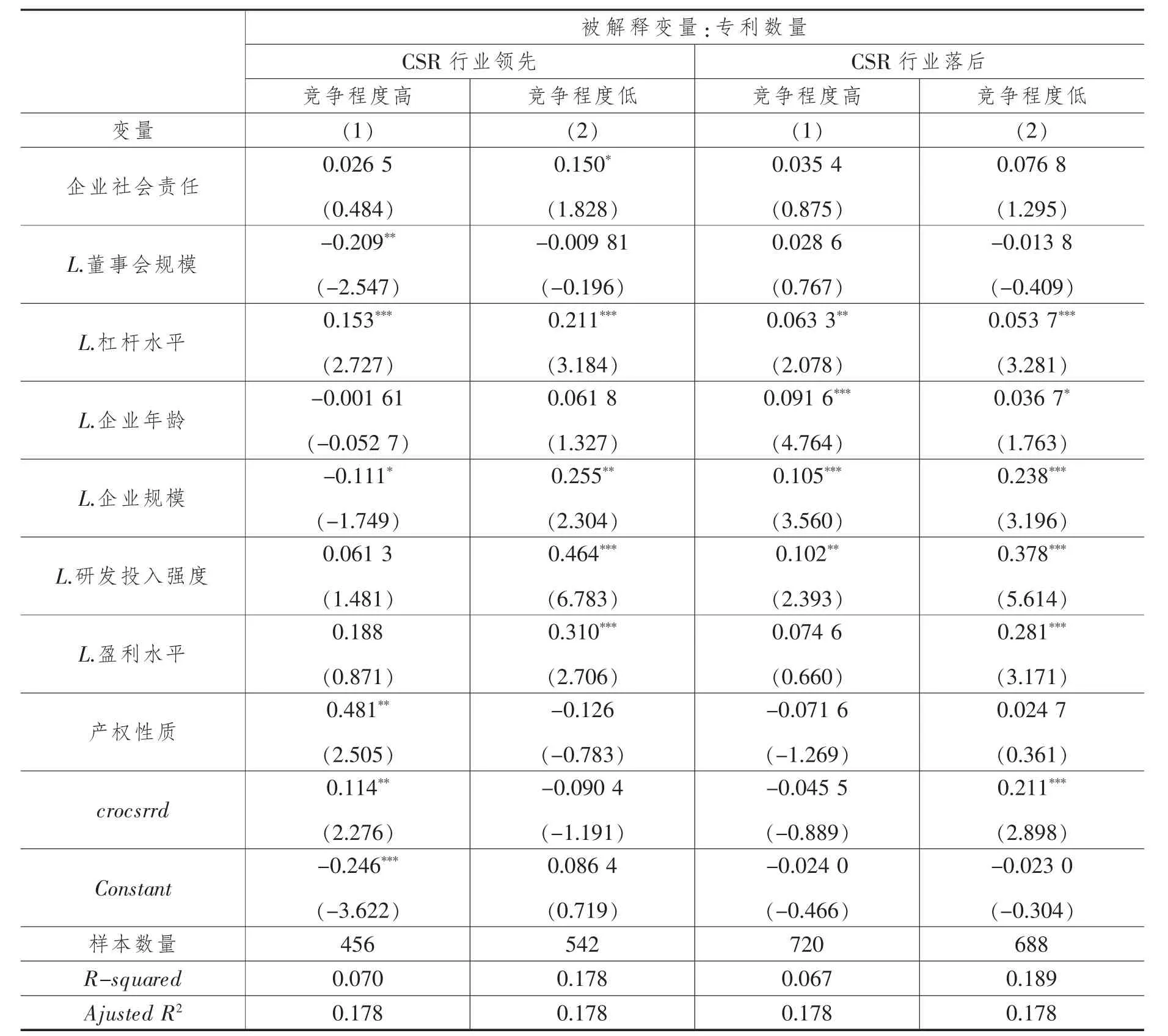

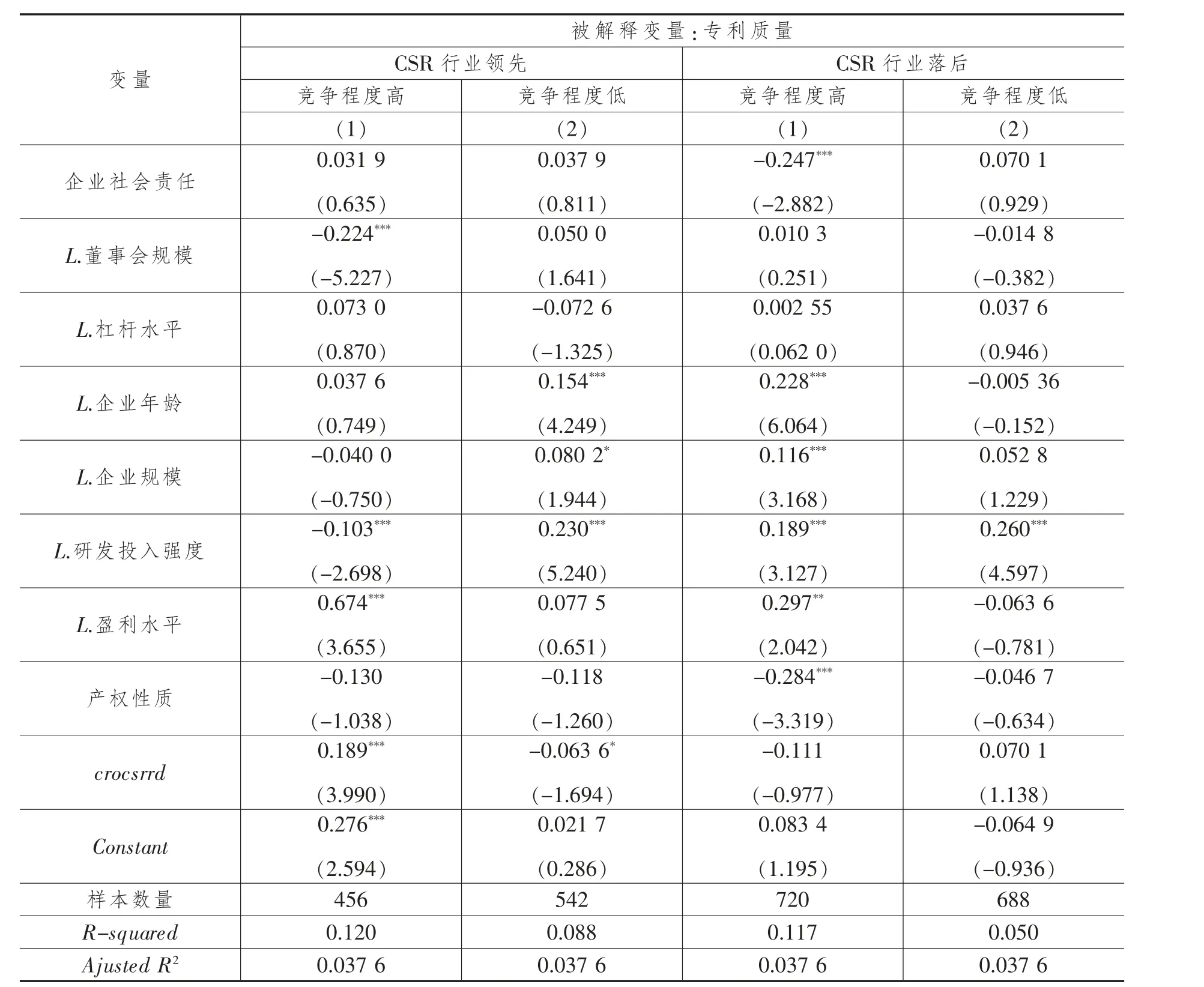

表5 显示了目标企业的CSR 与行业邻居的相对地位对企业社会责任与技术创新绩效关系的影响。 由表5 可以看出,当目标企业CSR 处于行业“领头羊”地位(目标企业CSR 领先行业邻居)时,CSR 与创新专利数量的系数为0.085 9,在10%水平上显著为正。并且CSR 与创新专利质量的系数为0.059 3,也在10%水平上显著为正。当目标企业CSR 处于行业“落后者”地位(目标企业CSR 落后行业邻居)时,CSR 与创新专利数量和质量的系数均不显著,且对专利质量是负不显著。

这表明,目标企业CSR 处于行业领先水平时,CSR 对企业技术创新绩效促进作用更明显。这表明,“领头羊”式的CSR 信号,对创新的利益相关者的信号作用更加明显,不但能更好地显示其非机会主义动机,还能向利益相关者传递其自身实力的信号。 利益相关者进而会加强与该类企业的合作,使企业获得更多创新资源,进而促进其专利数量和质量的提升。

2.行业竞争程度的影响

表6 显示了行业竞争程度对企业社会责任与创新产出关系的影响。由表6 可以看出,当行业竞争程度低时,CSR 与创新专利数量的系数为0.153,在1%水平上显著为正;同时,CSR 与创新专利质量的系数为0.067 5,在5%水平上显著为正;当行业竞争程度高时,CSR 与创新专利数量的系数在5%水平上显著为正,而创新专利质量的系数不显著。 这表明相对于行业竞争程度高的环境而言,行业竞争程度低的环境对企业技术创新绩效促进作用更明显。

3.行业技术密集度的影响

消能墩布置在消力池内,它的作用是促使水流进一步扩散、相互撞击,增强了水流的紊动,从而达到增加消能的效果,同时减少了消力池深度和长度。

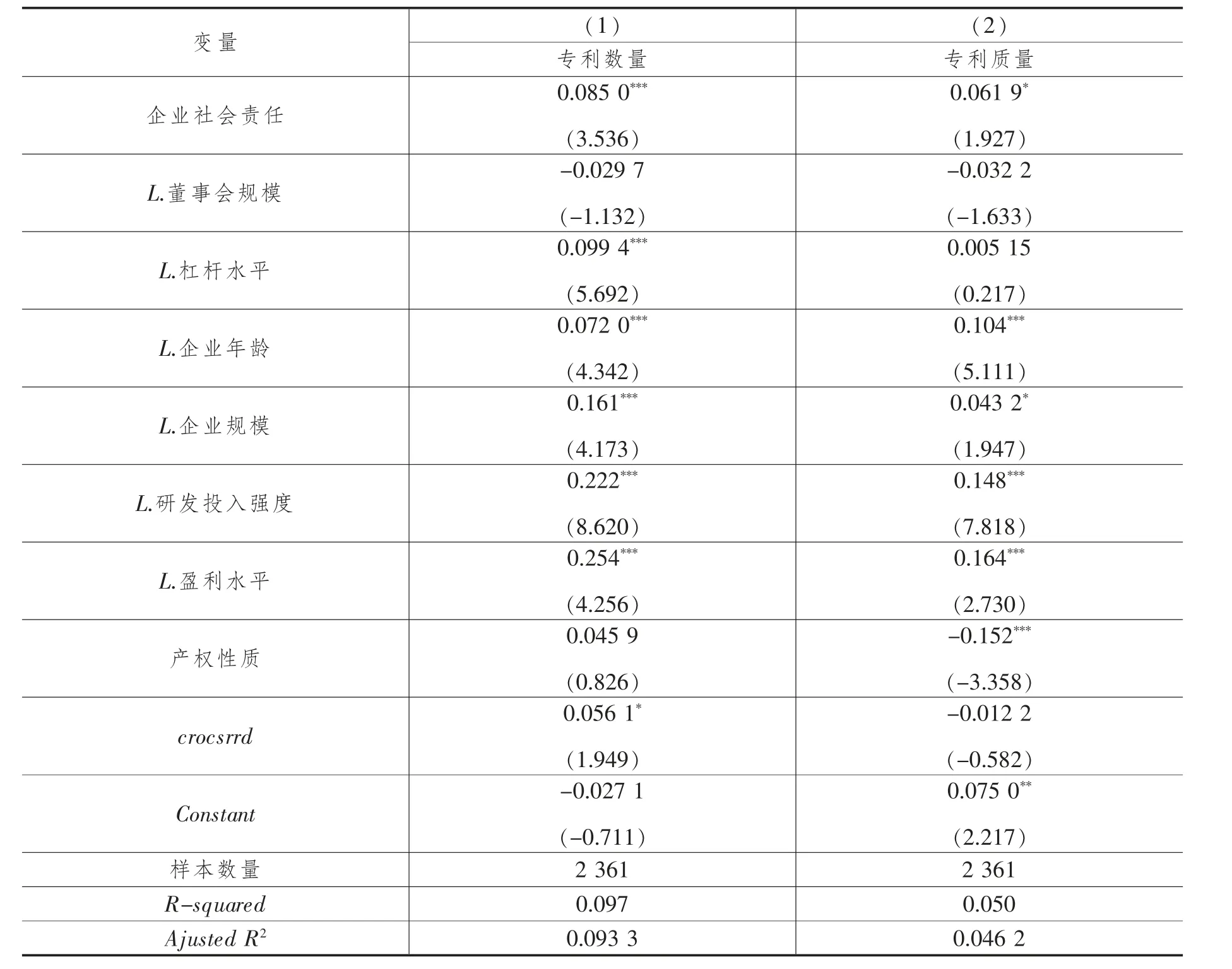

表7 显示了行业技术密集度对企业社会责任与创新产出关系的影响。由表7 可以看出,当处于高技术密集型行业时,CSR 与创新专利数量的系数为0.104,在1%水平上显著为正;当处于低技术密集型行业时,CSR 与创新专利数量的系数为0.153,在5%水平上显著为正。 表明相对于低技术密集行业,处于高技术密集行业时,CSR 对创新专利数量的促进作用更显著。 当被解释变量为创新专利质量, 处于高技术密集行业时,CSR 与创新专利质量的系数为0.062 6,也在5%水平上显著为正;处于低技术密集行业时,CSR 与创新专利质量的系数为0.032 7,不显著;表明相对于低技术密集行业,处于高技术密集行业时,CSR 对创新专利质量的促进作用更显著。

(五)交互影响的进一步讨论

表8、9 显示了同时考虑行业邻居CSR 表现与行业竞争程度时,对企业社会责任与创新产出关系的影响。 由表8 可以看出,当CSR 处于行业领先水平且竞争程度低时,CSR 与创新专利数量的系数为0.150,在10%水平上显著为正,其他情况均不显著。由表9 可以看出,当CSR 处于行业落后水平且竞争程度高时,CSR 与创新专利质量的系数为-0.247,在1%水平上显著为负,其他情况均不显著。 这表明,当目标企业CSR 处于行业领先水平且在行业竞争水平低的环境中时,更能与自己的对手差异化,进而促进创新专利数量增加,表现出领先者效应;而企业CSR 处于竞争激烈行业时,CSR 落后状态会对企业技术创新专利质量产生抑制作用,表现出落后者效应。

四、稳健性检验

根据计量经济学理论,变量度量误差、遗漏重要变量、双向交互影响会导致模型中的解释变量与随机扰动项相关,产生内生性问题,影响研究结论的稳健性,所以本文针对内生性问题进行稳健性检验,以增加结论的有效性。

(一)关于变量度量误差内生性的处理

为了保证结果的稳健性,从替换变量和样本选取两个方面分别重新做了检验。

首先, 企业创新专利质量、 专利数量和社会责任表现是本文的被解释变量和核心解释变量,其度量偏差引起的内生性问题可能导致前述估计的系数有偏或不一致,考虑到不同行业企业的社会责任表现和创新存在一定的行业固有差异,可能会影响回归结果,故本文利用行业年度均值对企业社会责任表现和创新水平进行了调整,以消除行业固有差异对回归结果的影响。 为降低度量偏差对研究结论的影响,本文借鉴冯丽艳等的研究,采用变量替换的方法进行了稳健性检验。 具体计算方法为:将前述企业社会责任评级得分和企业创新专利质量、专利数量度量指标分别减去该指标的行业(依据润灵企业社会责任行业分类)年度均值,得到年度行业均值调整后的企业社会责任评级得分A_Csr、企业创新专利数量A_pnum、专利质量A_pquality,然后针对模型(1)进行回归,结果见表10 所示。 可以看出,采用行业年度均值调整计算的企业创新各度量指标与企业社会责任表现均显著正相关, 与主检验分析中表4 的回归结果一致,说明前述结论具有稳健性。

(二)关于遗漏重要变量和互为因果内生性的处理

由于企业创新的复杂性,模型设定中很难囊括所有影响因素,故遗漏重要变量是相关研究中导致内生性的一个较为常见的重要原因,同时本文的目的是研究企业社会责任对企业创新产出的影响,但是企业创新产出也可能反过来影响企业社会责任行为。 换句话说,也就是可能存在因果双向交互影响内生性问题。 因此通常可以利用工具变量法来解决以上问题。 借鉴蔡(Cai)等

、凯斯(Kais)等

的研究,选取注册地属于同一地级市的企业社会责任评级得分年度均值Csr_ location 和属于同一行业(依据润灵行业分类)的企业社会责任评级得分年度均值Csr_hy 作为工具变量。地理位置相近或行业相同的企业由于所处区域或行业内的竞争环境、政治环境、社会环境比较接近,其社会责任决策会相互影响,具有趋同性。 所以,同一区域或行业相同企业的社会责任表现均值与单个企业的社会责任表现相关,但同时又不会受到单个企业投资决策的影响,对单一企业来说具有外生性,可以作为内生解释变量企业社会责任表现的工具变量。 常用的工具变量检验方法是两阶段最小二乘法(2SLS),在球型扰动项假定下,2SLS最有效率,但如果扰动项存在异方差或自相关,则广义矩估计(GMM)更有效。 综合考虑,本文工具变量检验方法选取GMM 方法。 工具变量检验结果见表13。

表11 中列示了工具变量的第二阶段回归结果,可以看出,GMM 回归估计方法下,企业创新专利数量、 企业创新专利质量均与第一阶段回归得到的企业社会责任表现估计值Csr 显著正相关,与主检验分析中表2 的回归结果一致,说明前述结论具有稳健性。 同时,根据通过过度识别检验,P 值均大于0.1,表示所有工具变量都是外生的;根据弱工具变量检验,R

调整值大于0.5、R

部分值大于0.4,F 值大于10,即可认为该工具是强工具变量。

本文除了使用工具变量解决互为因果问题外,还借鉴方,等et al.(2015)、冉戎等的做法,采用变量时期滞后的方法。 在研究中将企业创新相关变量滞后一期加入回归方程中,可以在一定程度上减轻内生性问题影响。

五、研究结论与展望

本文研究发现,CSR 对企业技术创新绩效的影响效应具有行业异质性。企业社会责任对企业技术创新绩效具有促进作用,体现为创新专利数量和质量的提升,同时这种促进作用在不同行业环境存在异质性。具体而言:当目标企业的CSR 处于行业领先水平、行业竞争程度较低或处于高技术密集行业时,企业社会责任表现对企业技术创新绩效的促进作用更明显;当目标企业CSR 处于行业领先水平且在行业竞争水平低的环境中时,表现出领先者效应。 而企业CSR 处于竞争激烈行业时,表现出落后者效应。

本文的研究具有实践意义。 当前,在社会各界的广泛关注下,履行CSR 已成为一种趋势。本文的研究显示,目标企业CSR 所处行业水平行为、行业竞争程度和技术密集型行业均能对企业CSR 的作用产生影响。 因此,企业决策者在履行CSR 或者制定CSR 战略过程中需要注重对标行业竞争对手CSR、与行业竞争对手进行差异化发展,突出自身CSR 战略的特色,这样会获得更多利益相关者的关注。 未来的研究,一方面可以基于上述CSR 所处行业水平(对标行业竞争对手表现), 深入分析和比较目标企业CSR 和行业竞争对手CSR 表现对技术创新的影响差异与作用机理,另一方面还可以从信号理论角度探讨不同CSR 表现特征对企业其他生产经营活动的影响差异与作用机理,如经营风险等,为深入理解CSR 与企业价值之间的关系提供新的探索。

[1] BAERT C, MEULEMAN M, DEBRUYNE M, et al. Portfolio entrepreneurship and resource orchestration[J].Strategic Entrepreneurship Journal, 2016(4): 346-370.

[2] FANG V W, TIAN X, TICE S. Does Stock Liquidity Enhance or Impede Firm Innovation?[J]. JOURNAL OF FINANCE, 2014, 69(5): 2085-2125.

[3] AGHION P, REENEN J V, ZINGALES L. Innovation and institutional ownership[J]. AMERICAN ECONOMIC REVIEW, 2013, 103(1): 277-304.

[4] CORNAGGIA J, MAO Y, XUANT, et al. Does banking competition affect innovation?[J]. JOURNAL OF FINANCIAL ECONOMICS, 2015, 115(1): 189-209.

[5] AGUINIS H, GLAVAS A. On corporate social responsibility,sensemaking, and the search for meaningfulness through work[J]. JOURNAL OF MANAGEMENT, 2019, 45(3): 1057-1086.

[6] KARAM C M, JAMALI D. A Cross-Cultural and feminist perspective on CSR in developing countries:Uncovering latent power dynamics[J]. JOURNAL OF BUSINESS ETHICS, 2015, 142(3): 1-17.

[7] BENGT, H. Agency costs and innovation[J]. JOURNAL OF ECONOMIC BEHAVIOR & ORGANIZATION,1989, 12(3): 305-327.

[8] OSTERGAARD C R, TIMMERMANS B, KRISTINSSON K. Does a different view create something new? The effect of employee diversity on innovation[J]. RESEARCH POLICY, 2011, 40(3): 500-509.

[9] SIEGEl M W. Corporate social responsibility: A theory of the firm perspective [J]. The Academy of Management Review,2001,26(1):117-127.

[10] CHENG B, IOANNOU I, SERAFEIM G. Corporate social responsibility and access to finance [J].STRATEGIC MANAGEMENT JOURNAL, 2014, 35(1): 1-23.

[11] CARROLL A B, SHABANA K M. The business case for corporate social responsibility: A review of concepts, research and practice[J]. INTERNATIONAL JOURNAL OF MANAGEMENT REVIEWS, 2010, 12(1):85-105.

[12] BARNETT M L,SALOMON R M.Does it pay to be really good?Addressing the shape of the relationship between social and financial performance[J].STRATEGIC MANAGEMENT JOURNAL,2012,33(11):1304-1320.

[13] MCWILLIAMS A, SIEGEL D. Corporate social responsibility: A theory of the firm perspective[J]. ACADEMY OF MANAGEMENT REVIEW, 2001, 26(1): 117-127.

[14] SURROCA J, TRIBÓ J A, WADDOCK S. Corporate responsibility and financial performance: The role of intangible resources[J]. STRATEGIC MANAGEMENT JOURNAL, 2010, 31(5): 463-490.

[15] KING A A, LENOX M J, TERLAAK A. The strategic use of decentralized institutions: Exploring certification with the ISO14001 management standard[J]. ACADEMY OF MANAGEMENT JOURNAL, 2005, 48(6):1091-1106.

[16] MONTIEL I, HUSTED B W, CHRISTMANN P. Using private management standard certification to reduce information asymmetries incorrupt environments[J]. STRATEGIC MANAGEMENT JOURNAL, 2012, 33(9):1103-1113.

[17] XU X, ZENG S, CHEN H. Signaling good by doing good: How does environmental corporate social responsibility affect international expansion?[J]. Business Strategy and the Environment, 2018, 27(7): 946-959.

[18] BACINELLO E, TONTINI G, ALBERTONA. Influence of maturity on corporate social responsibility and sustainable innovation in business performance[J].Corporate Social Responsibility and Environmental Management,2020,27(2):749-759.

[19] POUSSING N. Does corporate social responsibility encourage sustainable innovation adoption? Empirical evidence from Luxembourg[J]. Corporate Social Responsibility and Environmental Management, 2019, 26(3):681-689.

[20] LUO X, DU S. Exploring the relationship between corporate social responsibility and firm innovation [J].MARKETING LETTERS, 2015, 26(4): 703-714.

[21] 张振刚,李云健,李莉.企业慈善捐赠、科技资源获取与创新绩效关系研究——基于企业与政府的资源交换视角[J].南开管理评论,2016(3):123-135.

[22] BROADSTOCK D C, MATOUSEK R, MEYER M, et al. Does corporate social responsibility impact firms'innovation capacity? The indirect link between environmental & social governance implementation and innovation performance[J]. JOURNAL OF BUSINESS RESEARCH, 2020,119: 99-110.

[23] MITHANI M A, O'BRIEN J P. So what exactly is a "coalition" within an organization? A review and organizing framework[J]. JOURNAL OF MANAGEMENT, 2021, 47(1): 171-206.

[24] GALLEGO-ÁLVAREZ L, PRADO-LORENZO J M, GARCIA-SANCHE Z L. Corporate social responsibility and innovation: A resource-based theory.[J]. MANAGEMENT DECISION, 2011, 49(10): 1709-1727.

[25] 周浩,汤丽荣.市场竞争能倒逼企业善待员工吗?——来自制造业企业的微观证据[J].管理世界,2015(11):135-144.

[26] CONNELLY B L, CERTO S T, IRELAND R D, et al. Signaling theory: A review and assessment [J].JOURNAL OF MANAGEMENT, 2011, 37(1): 39-67.

[27] PHELPS C, HEIDL R, WADHWA A. Knowledge, networks, and knowledge networks: A review and research agenda[J].JOURNAL OF MANAGEMENT, 2012, 38(4): 1115-1166.

[28] HALL B H, JAFFE A, TRAJTENBERG M. Marketvalue and patentcitations[J]. RAND JOURNAL OF ECONOMICS, 2005, 36(1): 16-38.

[29] GROSSMAN S J, HART O D. The costs and benefits of ownership: A theory of vertical and lateral integration[J]. JOURNAL OF POLITICAL ECONOMY, 1986, 94(4): 691-719.

[30] ARGYRES N, MAYER K J. Contract design as a firm capability: An integration of learning and transaction cost perspectives[J]. The ACADEMY OF MANAGEMENT REVIEW, 2007, 32(4): 1060-1077.

[31] LUMINEAU F, MALHOTRA D. Shadow of the contract: How contract structure shapes interfirm dispute resolution[J]. STRATEGIC MANAGEMENT JOURNAL, 2011, 32: 532-555.

[32] STIGLITZ J E. The contributions of the economics of information to twentieth century economics [J].QUARTERLY JOURNAL OF ECONOMICS, 2000, 115(4): 1441-1478.

[33] KEELER E. Market signaling-informational transfer inhiring and related screening processes·A.Michal Spence[J].JOURNAL OF POLITICAL ECONOMY, 1976, 84(1): 200-201.

[34] GODFREY P C, MERRILL C B, HANSEN J M. The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis[J]. STRATEGIC MANAGEMENT JOURNAL,2009, 30(4): 425-445.

[35] SACCONI L, BLAIR M, FREEMAN R E. Corporate social responsibility and corporate governance: The contribution of economic theory and related disciplines[M]. Springer, 2010.

[36] BERGH D D, GIBBONS P. The stock market reaction to the hiring of management consultants: A signalling theory approach[J]. JOURNAL OF MANAGEMENT STUDIES, 2011, 48(3): 544-567.

[37] FLAMMER C. Corporate social responsibility and shareholder reaction: The environmental awareness of investors[J]. ACADEMY OF MANAGEMENT JOURNAL, 2013, 56(3): 758-781.

[38] 刘柏,卢家锐.“顺应潮流”还是“投机取巧”:企业社会责任的传染机制研究[J].南开管理评论,2018(4):182-194.

[39] 郑琴琴,陆亚东.“随波逐流”还是“战略选择”:企业社会责任的响应机制研究[J].南开管理评论,2018(4):169-181.

[40] 石军伟,胡立君,付海艳.企业社会责任、社会资本与组织竞争优势:一个战略互动视角——基于中国转型期经验的实证研究[J].中国工业经济,2009(11):87-98.

[41] MARK, BAGNOLI M, WATTS S G. Selling to socially responsible consumers: Competition and the private provision of public goods[J].JOURNAL OF ECONOMICS&MANAGEMENT STRATEGY,2003,12(3):419-445.

[42] HELFAT C E. Firm-Specificity in corporate applied R&D[J]. ORGANIZATION SCIENCE, 1994, 5(2):173-184.

[43] BROWN J R, MARTINSSON G, PETERSEN B C. Law, stock markets, and innovation [J]. The Journal of Finance,2013,68(4): 1517-1549.

[44] CHANG C.Proactive and reactive corporate social responsibility:Antecedent and consequence[J].MANAGEMENT DECISION,2015,53(2):451-468.

[45] 张杰,郑文平.创新追赶战略抑制了中国专利质量么?[J].经济研究,2018(5):28-41.

[46] HALL B H, MONCADA-PATERNO-CASTELLO P, MONTRESOR S, et al. Financingconstraints, R&D investments and innovative performances: New empirical evidence at the firm level for Europe[J]. ECONOMICS OF INNOVATION AND NEW TECHNOLOGY, 2016, 25(3): 183-196.

[47] 温军,冯根福.风险投资与企业创新:“增值”与“攫取”的权衡视角[J].经济研究,2018(2):185-199.

[48] FANG V W, TIAN X, TICE S. Does Stock Liquidity Enhance or Impede Firm Innovation?[J]. JOURNAL OF FINANCE, 2014, 69(5): 2085-2125.

[49] LEVINE R, LIN C, WEI L. InsiderT rading and innovation[J]. JOURNAL OF LAW & ECONOMICS, 2017,60(4): 749-800.

[50] 虞义华,赵奇锋,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018(3):136-154.

[51] 钟田丽,张天宇.我国企业资本结构决策行为的“同伴效应”——来自深沪两市A 股上市公司面板数据的实证检验[J].南开管理评论,2017(2):58-70.

[52] BROCKMAN P, KHURANA I, ZHONG R. Societal trust and open innovation[J]. RESEARCH POLICY, 2018,47(10): 2048-2065.

[53] CAI L,CUI J,JO H.Corporate environmental responsibility and firm risk[J].JOURNAL OF BUSINESS ETHICS,2016,139(3):563-594.

[54] BOUSLAH K, KRYZANOWSKI L, BOUCHRA M Z. Social performance and firm risk: Impact of the financial crisis[J]. JOURNAL OF BUSINESS ETHICS: JBE, 2018, 149(3): 643-669.

[55] 企业社会责任影响债务违约风险的内在机制——基于经营能力和经营风险的中介传导效应分析[J].华东经济管理,2016(30):140-148.