新收入准则下B2C电子商务企业收入确认问题研究

2022-07-18熊绍文

熊绍文

(广东明治时尚皮具有限公司,广东 广州 511450)

2017年7月5日,财政部修订并发布《CAS14——收入(2017)》(以下简称“新收入准则”),要求所有企业自2021年1月1日执行。附有销售退回条款的销售是企业最为常见的销售形式之一,新收入准则分别就“企业能够合理估计退货率”和“企业不能合理估计退货率”这两种情形下的会计处理透过实例分析,提高了广大财务人员对准则的理解程度。

新收入准则对附有销售退回条款的销售,要求企业应当遵循可变对价(包括将可变对价计入交易价格的限制要求)的处理原则来确定其预期有权收取的对价金额,即交易价格不应包含预期将会被退回的商品的对价金额。在不能合理估计退货率的情况下,由于收入确认存在重大不确定性,在退货期满前均不确认销售收入。

显然,企业能否合理估计退货率,是新收入准则对附有销售退回条件账务处理的前提。而对于某项交易行为退货率的判断,新收入准则给出的分析指引为企业基于该产品的历史数据,即与该合同项下的产品有关系,而交易主体(买家)对退货的影响等因素不涉及。应用指南2018的案例中,也仅仅分析了企业与企业客户之间合同项下批量交易某产品时的退货率预估,而在网络销售(特别是B2C)模式下如何确认并未给出指引。

当前,天猫、京东、唯品等一系列网络交易平台成为购物的主要渠道,对于经济的影响力也与日俱增。本文以天猫店商家的视角,探究了B2C模式下附有销售退回条款销售的收入确认以及账务处理。

一、B2C模式下商品交易的特殊性

(一)附有销售退回条款

除特殊商品外,网购商品在到货七天内不满意可退货,俗称“七天无理由”服务,这是具有强制性的。除此之外,天猫还有“退货承诺”服务,更是给予买家十五天的后悔期,卖家可以根据自己的实际情况,选择是否要加入。

(二)平台交单、物流交货,满意付款

对于电商而言,客户拍下商品或服务即可表明合同成立。以天猫为例,订单交易核心程序节点有四个:(1)买家已下单;(2)卖家已发货;(3)买家已签收(即签收快递单);(4)买家确认收货。

根据平台规则,当买家在平台确认收货时,平台立即划拨货款至卖家账户;买家如果不确认收货,自“卖家已发货”状态起的10天后平台自动确认收货,商家也能收到货款;如果买家不满意,到货之日起7日内无理由退货(从物流显示签收的次日0点起算)。

(三)退货率居高不下

网络购物存在的一个明显的弊端是消费者不能亲身体验产品,导致退货率居高不下。对于那些通过电商平台或邮件订购的产品退货率可高达 35%;对于时装产品类的卖家而言,退货率更是高达 70%。

(四)买家一般为C端客户

买家多是C端客户,以个人消费为主要目的。同企业与企业客户之间的交易相比而言,B2C正好相反,具有单笔订单量小而消费群体量大等特点。平台一个订单对应一个款号(或码数)的商品,也许这款商品买家只拍了一件,结局只有两种,要么买家喜欢即订单交易成功了,要么买家不喜欢即订单被退货。假定买家同时看上了两款包,但她只想买其中的一款,她要收到货之后才能做出正确选择,于是她成功拍下了两张单,最终有一个冠以七天无理由之名退还给了商家。

二、B2C模式下收入确认时点的选择与分析

统计发现,各类商品总成交量中鞋子服饰类个性化的商品大促后退货率较高,而对于家具电器、数码、书籍这样的标准化商品退货率较低。另外,大众化零食类商品退货率也是相对较低的。

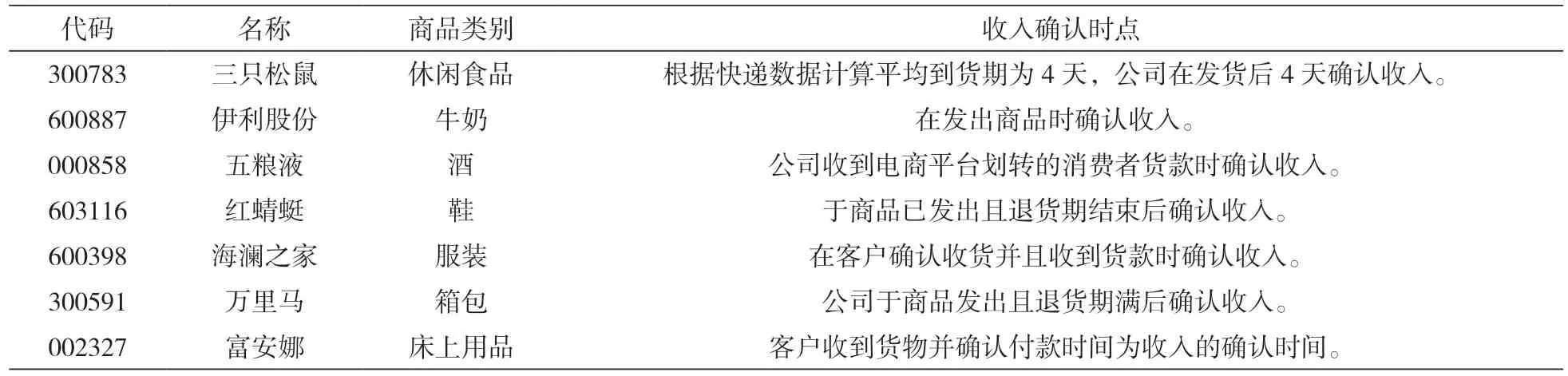

笔者检索了退货率低的食品类及退货率相对较高的鞋服、箱包等七家上市公司线上销售的收入确认时点,检索情况见表1。

表1 上市公司B2C交易模式收入确认时点表

新收入准则将产品控制权的转移作为收入确认的唯一标准,在B2C模式下物流信息显示“买家已签收”是控制权转移的关键时点。新收入准则对附有销售退回条款销售,要求在产品控制权转移时,按“企业能够合理估计退货率的情况”和“企业不能够合理估计退货率的情况”分别作会计处理。需要说明的是,客户以一项商品换取类型、质量、状况及价格均相同的另一项商品,不应被视为退货。此外,如果合同约定客户可以将质量有瑕疵的商品退回以换取正常的商品,企业应当按照附有质量保证条款的销售进行会计处理。

笔者结合上述B2C模式商品交易的特殊性认为,在B2C模式下“企业能够合理估计退货率”的含义:无理由退货条款不会对“可变对价计入交易价格”评估产生重大影响,可全额确认销售;“企业不能够合理估计退货率”的含义:无理由退货条款将会对“可变对价计入交易价格”评估产生重大影响,在产品控制权转移时确认的收入为0。

(一)企业能够合理估计退货率

三只松鼠以买家已签收(签收快递)为收入确认时点,即只要货品送达百分百确认收入。

如果所售商品是较为成熟的产品,大部分买家都能够合理预期商品期望的质量和价格,无理由退货条款不会对“可变对价计入交易价格”评估产生重大影响时考虑。

(二)企业不能够合理估计退货率,分为以下两种模式

1.以商品发出且收到货款为收入确认时点(海澜之家)

根据平台交易规则来看,卖家收到货款有两种情形:(1)当买家在平台确认收货时,平台立即划拨货款至卖家账户;(2)买家如果不确认收货,自“卖家已发货”状态起的10天后平台自动确认收货,商家也能收到货款。

情形(1)下,商家需要根据以往的销售情况判定买家确认收货后一般不会再申请退款,因为还在退货期,毕竟还是有被退的风险。但如果站在财务以月结的层面,有影响的订单仅仅只是月底仍在退货期的那部分。另外,七天无理由退货,无运费险的前提下,还需要买家自己承担运费,从购买者心理层面分析,一旦买家平台上确认收货再退的可能性已经很小了。

笔者检索后发现,多数商家都选择“以商品发出且收到货款为收入确认时点”,如富安娜(床上用品)、五粮液(白酒)等。还有另外一个原因,就是能与支付宝的月结单对账。特别是天猫平台上交易量较大的商家,可通过数据中台将支付宝账单对接企业的财务系统,在提高工作效率的同时,还能减少数据差错发生。

2.以商品发出且退货期结束后确认收入(万里马)

对于大部分服饰、鞋、包等个性化品类商品,退货率居高不下,无理由退货条款对“可变对价计入交易价格”评估产生重大影响,在退货期结束后确认收入更能体现谨慎性原则,也是最符合新收入准则的要求。

三、基于新收入准则的会计处理

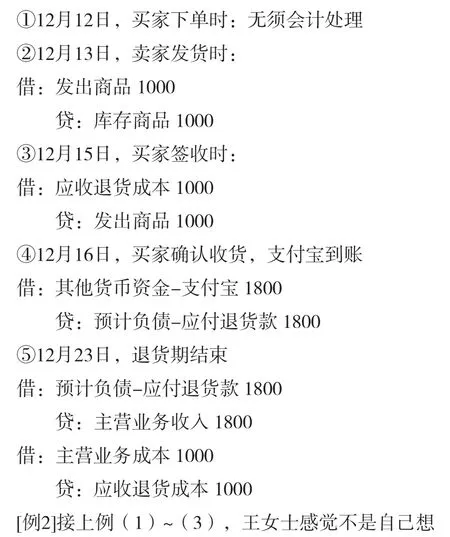

M旗舰店为天猫平台女包商家,平台显示的店铺历史退货率30%,根据新收入准则规定,客户有退货权的合同的对价是可变对价,对于每一单笔交易而言,M公司财务部认为在合同开始时不能将可变对价计入交易价格,故在控制权转移时不确认销售收入。假定M公司会计业务按每天订单实时处理,财务可分别从前台万里牛系统、WMS仓储系统及支付宝等获得各时点数据支持。

M公司财务部选择“以商品发出且退货期结束”时点确认收入,不考虑增值税的影响。

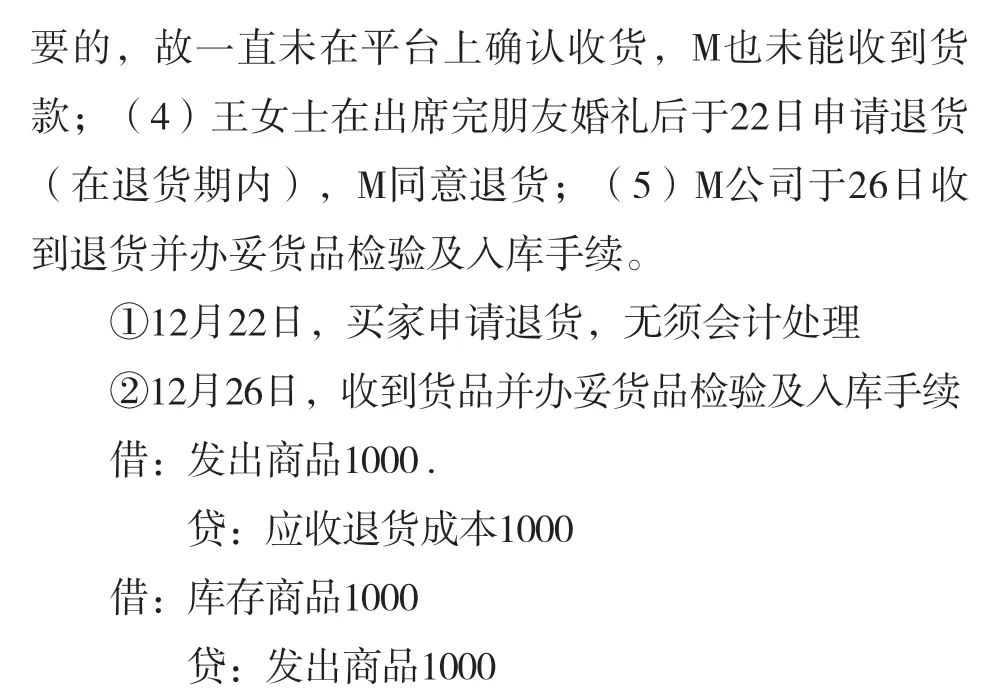

[例1]我们设定(1)成都王女士于12月12日(20:00)在天猫向M公司旗舰店拍下某款式黑色女包一只,到手价1800元,成本1000元;(2)M公司13日(17:00)拣货、包装、出库发快递;(3)王女士于15日(10:00)收到货物;(4)王女士试背后觉得无论款式还是做工都很不错,颜色、大小也很合适,于是12月16日(11:00)在平台上确认收货,与此同时,M公司也收到货款。

四、结语

综上所述,B2C电商企业需要结合网络销售业务的特殊性,以及可能出现的退货情况,按照新收入准则的相关规定,确定收入确认的时间点,并按照“已商品发出且收到货款”和“已商品发出且退货期结束”等不同情况进行会计处理。本文结合理论与实际案例展开相关论述,希望为业界人士提供参考。