关于新三板做市制度的认识与思考

2022-07-18李真梁昱郑齐翔戴战兵

李真 梁昱 郑齐翔 戴战兵

金融是经济的血脉、现代经济的核心,证券交易所是金融支持实体经济的重要手段和工具。新三板一直是支持“专精特新”中小企业的重要阵地。通过对新三板现有流动性支持机制进行梳理,并结合海外交易所的有益经验,提出应简化和改革新三板做市激励机制,充分发挥新三板与北交所公司制交易所的优势,强化新三板与北交所服务中小企业的功能定位,从而达到激发实体经济活力的目的。

长期以来,新三板一直存在着流动性不足,导致融资功能缺失的痛点。新三板流动性的不足影响市场的定价功能,最终导致融资功能受限。从新三板的定位来看,科技型中小企业,特别是“专精特新”中小企业是新三板服务的主要对象。国际上,与新三板定位相似的交易所为纳斯达克(NASDAQ),然而纳斯达克市场的流动性和活跃度在全球交易所中位居前列。究其原因:一方面,纳斯达克证券交易所属于场内市场,而新三板虽然定位为交易所,但是在交易方式上存在一定的短板。交易所普遍采用的连续竞价为主,多种交易方式并存的模式并未完全覆盖,仍具有一定的场外市场性质,因此,流动性不足属于正常现象。另一方面,纳斯达克通过对做市商进行激励形成了比较完备的流动性支持机制,有力地提升了市场的参与度和活跃度,而新三板做市制度存在一些不足,导致做市效果不佳。北交所的成立开启了新三板新一轮改革的大幕,做市制度改革正当其时。

新三板流动性现状

层次之间流动性呈现结构差异

新三板经历了分层改革后,整体流动性有所改善,但是人为进行分层也造成了流动性的结构性不均衡。具体来看,新三板分层以后北交所(原为精选层)、创新层和基础层的交易量和交易金额出现了巨大的差异。不论在交易规模方面,还是交易量方面北交所好于创新层,创新层好于基础层。如果考虑到北交所仅有80余家上市公司,创新层有1200多家挂牌公司,基础层有约5700家挂牌公司,那么从平均交易规模和平均交易量角度来看,北交所个股流动性好于创新层个股,创新层个股流动性好于基础层个股。

个股流动性聚集在头部股票

新三板经历了分层改革后,流动性的结构性矛盾突出,一定程度上并未达到激发市场活力的要求。不论是以集合竞价交易还是做市交易,新三板创新层和基础层的流动性均向头部股票集中。以2021年交易情况为例,前十只最活跃的以集合竞价为交易方式的股票交易金额占到整个以集合竞价方式交易的股票总交易金额的22.0%;前十只最活跃的以做市为交易方式的股票交易金额占到整个以做市商为交易方式的股票总交易金额的47.9%。

新三板做市制度现状与问题

由于北交所成立后规则相对独立,并未出台做市相关制度,因此本文研究的对象主要是目前实施于创新层和基础层的做市制度。

新三板做市及做市激励制度

第一,新三板做市商义务。根据《全国中小企业股份转让系统做市商做市业务管理细则(试行)》的规定,目前做市商在新三板开展做市业务时需要满足以下四个要求:一是最低价格,即做市商间转让股票,其成交价格浮动区间为前收盘价的30%以内;二是最小规模,即做市商的申报数量应当为100股的整数倍,且最小申报数量应当不低于1000股;三是最高差价,即做市商每次提交做市申报应当同时包含买入价格与卖出价格,且相对买卖价差不得超过5%或两个最小价格变动单位(以孰高为准);四是最低时长,即做市商每个交易日提供双向报价的时间应不少于做市交易撮合时间的75%。

第二,新三板做市激励制度。新三板采用评分制对做市商进行季度评价和年度评价。评分项包括加分项和减分项,其中加分项对做市商做市规模(包括做市股票数量和股票市值)、流动性提供情况(包括成交金额、个股成交量占比以及订单深度)和报价质量(包括最优报价时间、买卖价差)等方面进行评分,这三项权重分别为40%、40%、20%;减分项对做市商未规范履行报价义务情况进行评价,具体包括开盘未报价、未及时更新报价、非豁免情况下发布单项报价、双向报价时间占比未达75%、豁免期结束后未回复双向报价等指标。

新三板根据季度评价结果对做市商进行季度排名,并按照排名前5%(含)减免其做市账户全部交易经手费、排名5%—10%(含)减免其做市账户70%交易经手费、排名10%—20%(含)减免其做市账户50%交易经手费。从新三板的评价制度来看,新三板做市激励具有奖励与惩罚并重的优点,但规则相对复杂,以排名为主要奖励依据。

做市制度有助于提升流动性和降低波动性

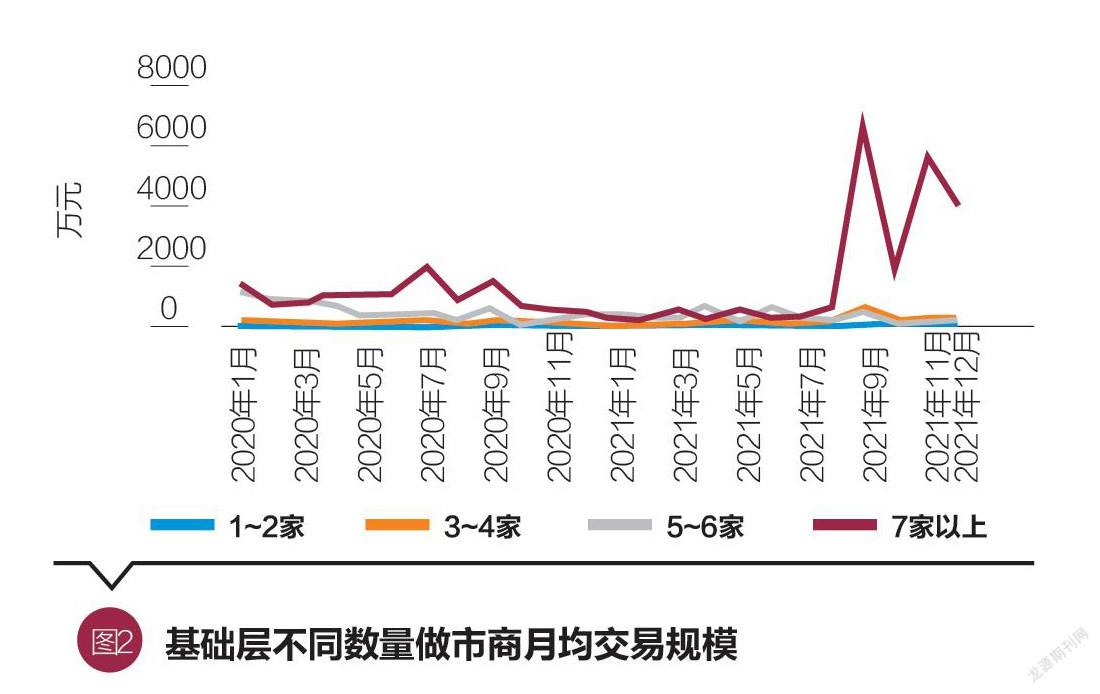

从交易数据来看,做市商数量与股票流动性有着明显的正相关性。我们从月均交易规模、月平均交易天数和月度换手率三个维度来衡量做市商数量对股票流动性的影响。我们根据做市商数量将做市交易的股票按层级分为1—2家做市商、3—4家做市商、5—6家做市商和7家及以上做市商四组,分别计算上述三个指标。

月均交易规模方面,创新层有7家以上做市商的股票,平均交易量明显高于其他三组平均交易量;基础层有7家及以上做市商的股票月均交易规模仅在2021年9月之后明显高于其他三组。值得注意的是,北交所的成立对做市商数量多寡的股票影响不同。在创新层,北交所宣布成立后,有5家及以上做市商的股票交易规模明显上升,在基础层有7家及以上做市商的股票交易量明显上升(见图1、图2)。

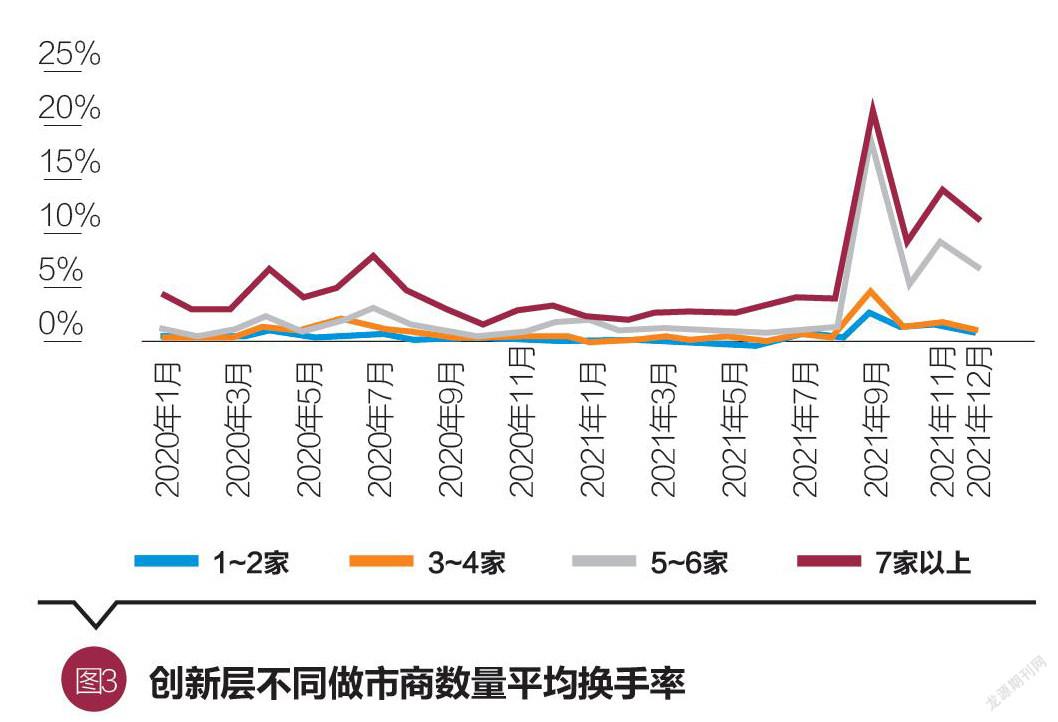

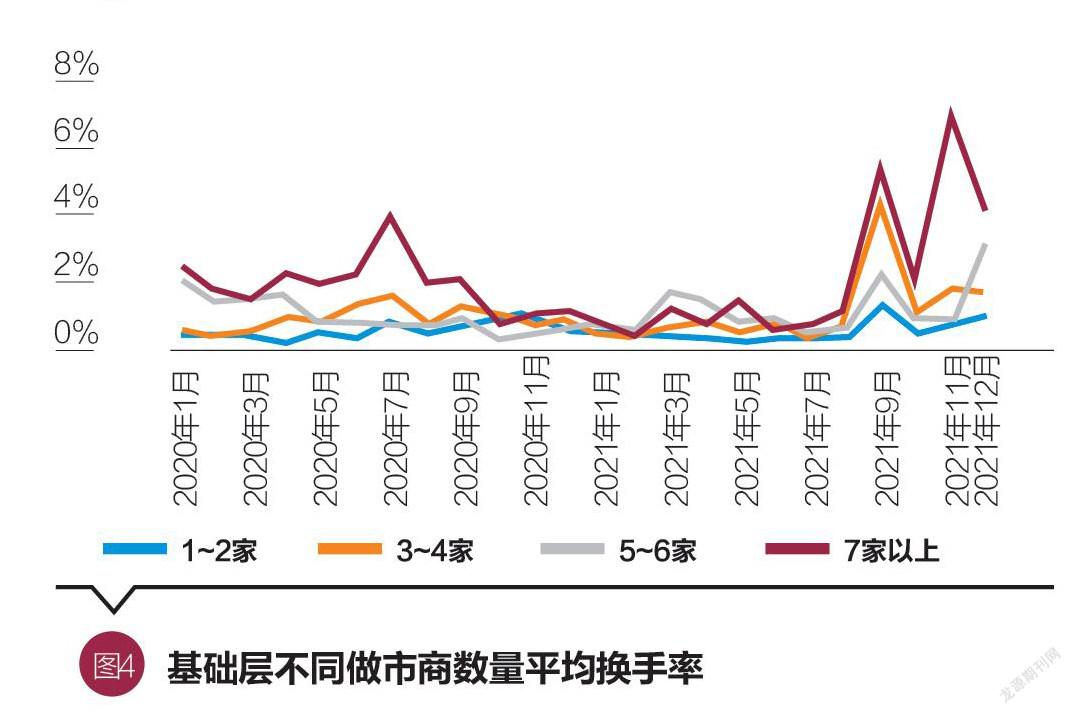

平均交易天数方面,创新层和基础层均显示出明显的正相关。创新层有5—6家做市商的股票与7家及以上做市商的股票,在交易天数上基本接近;1—2家做市商的股票交易天数与3—4家做市商的股票交易天数接近。基础层各组之间交易天数存在明显的区分,做市商数量越多交易天数越多。月均换手率方面,创新层不同分组展现了相对明显的区分度,做市商数量多的股票换手率较高。基础层的换手率显示出一定的不规律性,直到2021年9月,换手率与做市商数量才出现了正相关(见图3、图4)。此外,做市商數量与股票波动性呈现了负相关性。我们将新三板股票按照年度平均做市商数量进行分组,并计算这些股票的平均年化波动率,得到的结果显示做市商数量与波动率呈负相关。

做市交易覆盖度较低并且连续下降

从做市商的覆盖度来看,截至2021年末,新三板(含北交所)7014家公司,采取做市交易的仅409家,覆盖率仅为5.83%。此外,新三板做市商覆盖度也在持续下降。随着一些企业在新三板取消挂牌和部分券商退出新三板做市业务。2021年,新三板挂牌企业做市商覆盖度由1月的6.42%下降至12月的5.83%。此外,即使是以做市方式交易的股票,由于各种各样的原因,2020—2021年之间,每月有8%—15%的股票没有任何成交记录。

近一半做市股票的做市商在2家及以下

新三板挂牌企业选择做市交易方式的须有2家以上从事做市业务的券商为其提供做市报价服务。然而,截至2021年12月末,有4家挂牌企业做市商仅为1家,184家挂牌企业仅满足2家做市商的要求,约46%的做市股票刚刚满足或不满足做市商数量要求。

纳斯达克做市制度

纳斯达克的做市对象包含众多场内交易工具,例如股票、交易型开放式指数基金(Exchange Traded Fund ,简称ETF)等。影响金融资产流动性的因素有很多,比如交易费用、投资者曝光度、价格水平、权益价值。针对这些因素,纳斯达克制定了对应的措施,以达到提升流动性的目的。纳斯达克为旗下市场交易的金融资产提供多种服务,以提升它们的流动性。

纳斯达克做市商义务

纳斯达克对做市商的最低义务从三方面进行规定:一是最低报价,即纳斯达克旗下大部分市场要求在每个交易日的正常交易条件下,报价应至少为连续交易的竞价的85%;二是最小规模,例如在纳斯达克赫尔辛基市场要求买卖双方规模至少达到3000欧元;纳斯达克第一北部、全球市场、芬兰市场要求买卖双方至少1500欧元;纳斯达克哥本哈根市场要求买卖双方的规模至少为20000丹麦克朗/2700欧元,对于最后支付低于1丹麦克朗/0.1欧元的股票,买卖双方至少为10000丹麦克朗/1300欧元;对于其他权益工具(如权证),买卖双方规模为上述的一半;三是最大价差,在纳斯达克赫尔辛基、第一北部、全球市场、芬兰市场最大价差要求为买价的4%,在纳斯达克哥本哈根、第一北部、全球市场、丹麦、斯德哥尔摩、瑞士市场,除最大价差要求为买价的4%,对于最后支付低于1丹麦克朗/0.1欧元(但不低于0.5丹麦克朗/0.05欧元)的工具,最大差价为8%,低于0.5丹麦克朗/0.05欧元,最大差价为15%。以上每个标准下存在一定的差异化要求。此外,纳斯达克针对一些极端条件下的做市商义务做出了明确的规定。纳斯达克旗下部分市场对一些金融产品的交易会预先设定一些压力市场条件(Stressed Market Conditions),在压力市场条件下做市商义务有一定的放宽或免除,同时给予在压力市场条件下进行做市业务的机构更高奖励。

纳斯达克的做市激励制度

总体来看,纳斯达克的做市商激励原则是:ETF流动性越低,激励力度越大;对新上市ETF做市激励力度大;做市产品数量越多,激励越高。纳斯达克的做市激励项目名为“指定流动性提供商(Designated Liquidity Provider,简称DLP)”,覆盖的对象是交易所交易产品(Exchange Trade Product,简称ETP),分为首要激励(Primary Rebate)、次级激励(Secondary Rebate)和增量激励(Incremental Tape C Rebate)三大类型,按月度统计结果进行奖励。

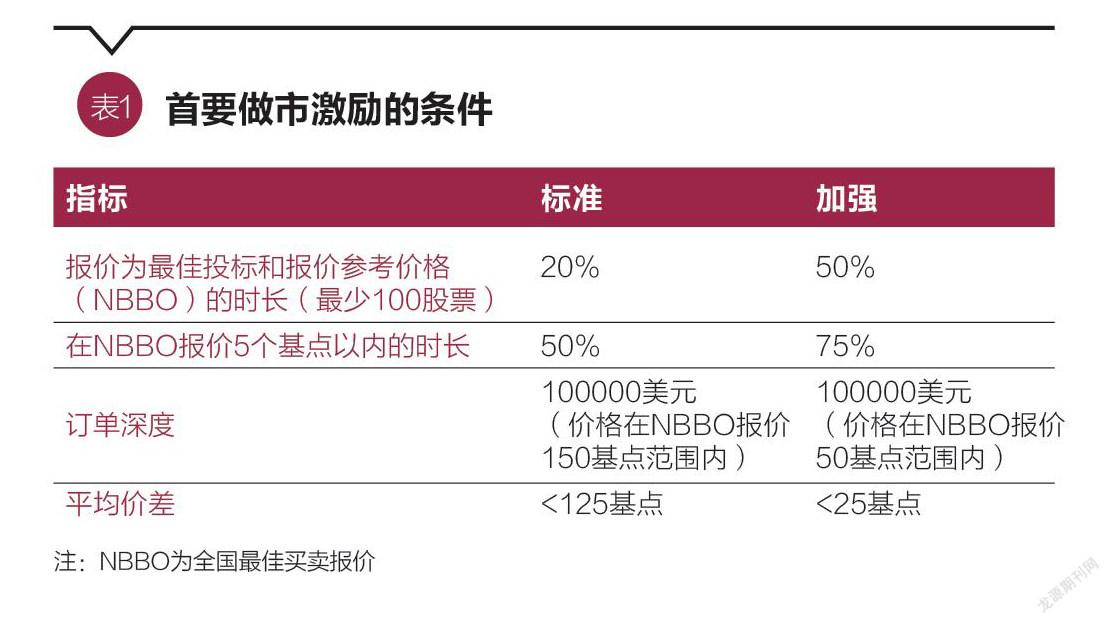

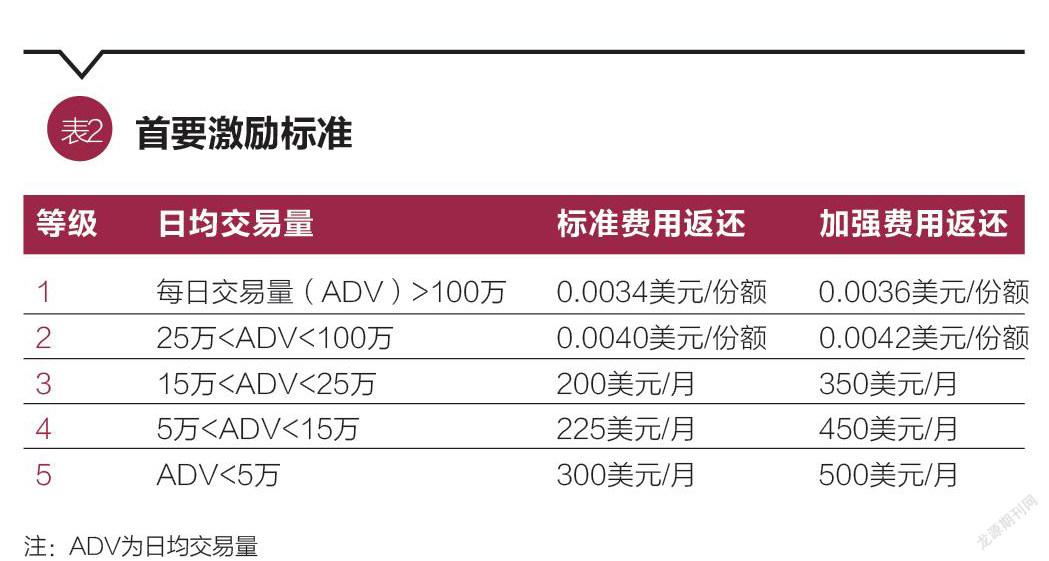

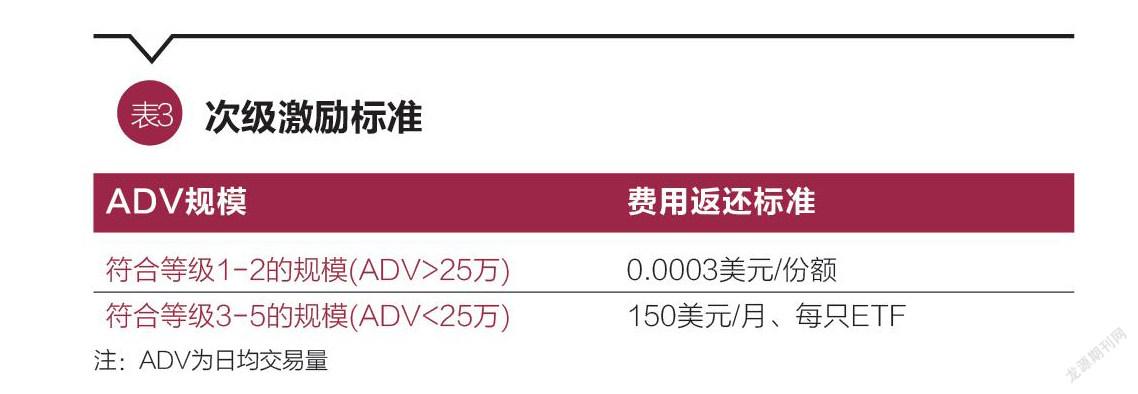

具体来看,首要激励可以细分为标准激励和加强激励,纳斯达克要求参与DLP计划的做市商需要同时满足4个条件才能获得对应的做市奖励,这些标准如表1所示。根据ETP流动性的不同,DLP的奖励力度也有所不同,首要激励的标准如表2所示。如果某一个ETP存在两个做市商,那么这些做市商将被允许获得次要激励,做市商需要满足任意2个首要激励的加强标准条件,以获得对应的返费奖励,次要激励的标准如表3所示。

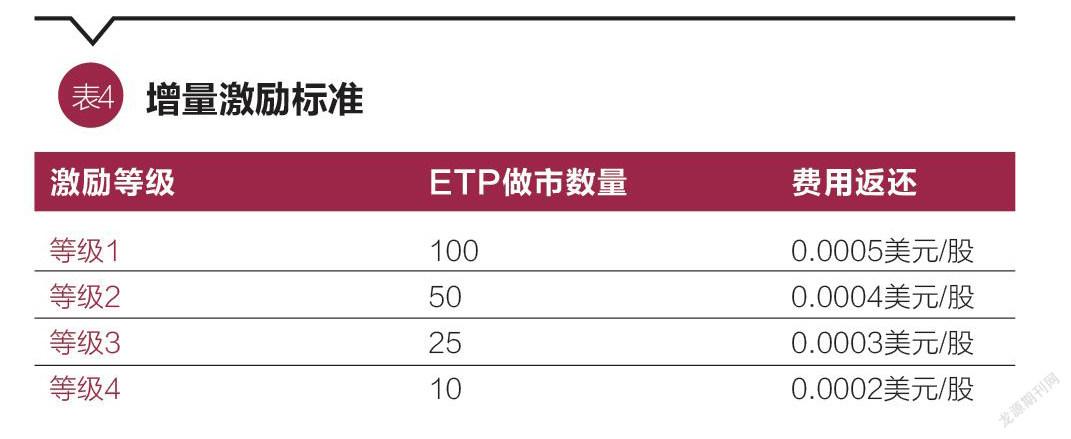

此外,为了激励做市商为更多ETP提供流动性支持,纳斯达克额外设置了增量激励。做市商满足做市产品数量要求后即可获得相关奖励。在此基础上,如果某一做市商做市数量不足10只ETP,但当月有效做市数量增长100%的,纳斯达克给予这些做市商每份额0.0001美元的返费,增量激励的标准如表4所示。除了上述激励,纳斯达克还为符合条件的新发行的ETF提供基本返费,以支持新发行对应产品在发行初期流动性不足的情况。根据纳斯达克的数据,在推出DLP措施的几个月里,参与项目的标的换手率增加了19%,参与项目的企业其股票有交易记录的天数增加了4%。

新三板与纳斯达克做市制度对比

新三板与纳斯达克做市制度差异主要体现在七方面:一是产品性质,纳斯达克的做市激励制度主要针对的是ETF,产品类型广泛,而新三板主要针对的是单一股票。二是复杂程度,纳斯达克做市激励原则相对简单,标准相对明确,流动性较低的产品做市激励强,流动性越高激励越少,而新三板做市激励规则相对复杂,标准相对模糊。三是政策覆盖,纳斯达克考核绝对结果,新三板考核相对结果,纳斯达克做市商只要符合相关标准就会得到激励,而新三板做市商需要综合排名靠前才能得到激励,激励的覆盖面不够广泛。四是做市时长,新三板要求做市商每个交易日提供双向报价的时间应不少于做市交易撮合时间的75%,而纳斯达克只要求最低20%的时间,做市时长存在差异的原因可能在于做市标的不同。五是极端情况,纳斯达克针对极端市场情况对做市商的义务有特殊安排,新三板目前没有此类特殊安排。六是考核频率,纳斯达克以月度数据进行考核与激励,而新三板以季度为频率。七是潜在结果,新三板的做市激励制度有利于市值较高、流動性较好的股票,很可能会导致“强者恒强”的局面,而那些市值低且更需要做市商提供流动性的股票却得不到做市服务。

关于进一步完善新三板流动性支持的建议

做市交易是新三板交易机制重要的组成部分,做市交易、集合竞价相结合的方式是一种过渡方案,最终目的还是为了引入连续竞价机制,最终形成做市交易、盘前收盘集合竞价、盘中连续竞价的交易制度。总体来看,2021年做市交易占到整个新三板(含北交所)交易数量的31.71%,交易金额的27.18%。如果将北交所连续竞价的交易方式排除,创新层和基础层挂牌企业中做市交易贡献了40.33%的成交量和51.10%的成交金额。

做市交易是对其他交易方式的有效补充,是提升股票流动性的重要机制和手段。相对于更加中性的集合竞价与连续竞价,做市制度能够为低流动性股票提供一定的流动性,并且增强这些股票的交易活跃度,因此在现阶段进一步完善做市交易制度,增强其提供流动性的功能十分必要。新三板流动性支持的计划可以在充分发挥新三板公司制交易所优势的基础上进行有益探索。精选层升格为北交所后,相关做市规则或指引仍未出台,当务之急是抓紧出台北交所的做市规则,完善整个新三板市场以做市制度为核心的流动性支持机制。

具体来看,新三板可以借鉴纳斯达克“流动性越低,激励越高”的激励原则建立北交所做市制度和补齐创新层、基础层做市制度短板。一是按照交易规模、买卖价差等指标对新三板所有股票进行流动性等级划分,针对不同层级流动性的股票设立不同的做市激励标准。针对流动相对较弱的创新层和基础层,按照做市规模排名,由股转公司分别给予排名靠前的二十家做市商一定额度的额外奖励。二是加强对新三板挂牌企业的做市覆盖。基于每月新增做市股票数量的增长情况进行分档,针对新增做市股票数量对券商予以额外资金奖励,并逐步将做市激励范围扩大至所有新三板挂牌企业。三是改革简化新三板经手费减免激励制度,取消经手费减免,改为做市现金返费激励。同时,提升考核奖励频率,经手费减免改为资金奖励后,考核频率由原来的季度调整为月度,加快激励发放速度。四是在鼓励第三方机构研发北交所、创新层和基础层系列指数和ETF产品,对研发新三板相关指数和ETF产品的第三方机构予以一定的奖励。此外,应设计建立市场统一的ETF做市机制,参考股票做市激励,对参与新三板相关ETF做市的券商进行奖励。同步修订《证券公司风险控制指标管理办法》相关内容,适度调整新三板指数成分股的风险权重,增强券商做市动机。《证券公司风险控制指标计算标准》对于证券公司市场风险资本准备的计算标准中,沪深交易所指数成分股的风险指标计算标准相较其他权益类证券和衍生品数值较低,可以提升證券公司的资金空间与做市动机。五是推出极端市场条件下的做市应对方案。建议针对不同情境进行压力测试,估算极端情况下新三板的波动范围,建立相关应急响应机制,出台激励措施吸引做市商在极端条件下对股票进行流动性支持,根据提供流动性规模给予做市商适当奖励或补贴。

(李真为清华大学五道口金融学院博士后、北京清芬新金融研究院研究部主任,梁昱为清华大学金融科技研究院互联网金融实验室兼职研究员,郑齐翔为北京清芬新金融研究院高级研究员,戴战兵供职于北京科技创新促进中心科技金融部。本文编辑/秦婷)