碳中和目标下可再生能源匮乏型国家电力发展研究

——以新加坡为例

2022-07-15白苏白云飞袁骏刘哲高艺

白苏,白云飞,袁骏,刘哲,高艺*

(1. 全球能源互联网发展合作组织,北京市 西城区 100031;2. 国网石家庄供电公司,河北省 石家庄市 050041;3. 清华大学,北京市 海淀区 100084)

0 引言

随着中、美、日、韩、欧盟等众多国家和地区提出碳中和目标,不同国家和地区的碳中和实现路径成为各界研究的焦点。加大可再生能源的开发利用是实现低碳转型发展的根本,一些发达国家或地区具有较大的能源需求,但可再生能源资源相对有限,需要对其碳中和目标下的能源发展方式做更深入的研究,新加坡就是其中的典型代表。新加坡是全球著名的“袖珍”发达国家,其利用自身地缘优势,以石油加工起家,发展出包括电子半导体、海洋工程装备、医药、石油炼化等为支柱的成熟工业体系。但是由于国内资源匮乏,目前能源供应主要依靠化石能源进口。

新加坡平均海拔15 m,有接近30%的地区低于海平面,地势低洼。2020年3月31日,新加坡向《联合国气候变化框架公约》秘书处提交了国家自主贡献,其中在“新加坡适应工作的相关资料”提及,海平面上升对新加坡构成生存挑战,对新加坡的未来构成威胁。为了实现能源转型,减少碳排放,近年来新加坡积极推动可再生能源发展,提出到2030年温室气体排放总量达峰,而且小于650 Mt二氧化碳。但新加坡尚未提出实现碳中和的具体时间,因此本文以大部分发达国家提出的碳中和目标日期—2050年—作为新加坡的碳中和目标年。

针对碳中和实现路径,目前,国际能源署(International Energy Agency, IEA)、国际可再生能源署(International Renewable Energy Agency,IRENA)、全球能源互联网发展合作组织(Global Energy Interconnection Development and Cooperation Organization, GEIDCO)等众多国内外智库、学者均已对碳排放现状、碳中和的实现路径开展研究[1-10]。IEA发布的报告显示[1],2050年净零排放的实现有赖于2030年前以空前的力度推进清洁技术,且需要清洁能源技术创新取得巨大飞跃。净零路径上,可再生能源将成为主导能源,无需投资于新的化石燃料供应。IRENA发布报告指出[2],为了避免灾难性气候变化,所有经济部门需要在21世纪中叶前实现碳净零排放,同时针对四大能源密集行业和三种主要运输方式如何利用可再生能源和相关技术在2060年前实现净零排放进行了分析。美国能源信息署(Energy Information Administration, EIA)、Mckinsey、GEIDCO等组织先后发布Energy Technology Perspectives 2020、Global Energy Perspective 2021、《全球碳中和之路》等报告,分别介绍了2050年左右实现全球净零排放的可行方案。

新加坡能源发展研究主要集中在可再生资源评估和可再生能源发展路径上[11-16],对以碳中和为目标的远期能源转型以及电力发展研究较少。本文根据新加坡居民、商业、交通、工业四大能源部门终端能源需求历史数据,分析各个能源部门终端能源需求变化特点,预测2050年新加坡各部门电力需求,并通过模型分析新加坡2050年电力供应方式,提出新加坡2050碳中和能源电力发展情景,为新加坡碳中和发展提供参考。

1 碳中和目标下的新加坡电力需求预测

新加坡电力需求主要分布在居民、商业、交通和工业四大部门。根据各个部门能源需求的历史数据变化规律,使用不同的预测方法对各个部门2050年的终端能源需求总量进行预测,并分析碳中和目标下各部门电气化率变化,依次计算新加坡2050年电力需求,其中居民、商业、工业部门使用趋势推演进行预测,交通部门通过文献[17]中的模型进行预测,具体如下。

1.1 居民部门

居民部门的能源消费量主要与人口总数、国家城镇化率以及发达程度相关。新加坡早在20世纪90年代就跨入发达国家行列,在2008年城镇化率就达到了100%,居民部门终端能源消费变化不再受到城镇化及国家发达水平影响。

图1为2010—2018年新加坡人口及居民部门终端能源需求增长率对比图[18-19],从图中可以看到两者变化趋势高度统一。根据新加坡总理公署国家人口及人才署公布的《2020年人口简报》,新加坡2011和2017年常驻人口增长率出现大幅下降,2020年新加坡总人口出现首次下跌。居民部门终端能源消费随人口增长率的趋势变化,2011和2017年居民部门终端能源消费出现下跌。鉴于二者的高度相关性,本文根据新加坡的人口预测,预测2050年新加坡居民部门的终端能源需求。

图1 新加坡人口及居民部门终端能源需求增长率对比Fig. 1 Comparison of the growth rate between population andresidential energy demand in Singapore

根据联合国《世界人口展望》预测,至2050年,新加坡将保持较低的人口增长,年均人口增长率约0.3%[20]。根据人口变化与居民部门终端能源消费的关系,预测2018—2030年,新加坡居民部门终端能源消费年均增长率约0.5%,至2030年居民部门终端能源消费达757 kt标准油。2030—2050年,居民部门终端能源消费年均增长率约0.3%,至2050年居民部门终端能源消费达803 kt标准油。

由于新加坡较早实现了100%城镇化,居民部门电气化率一直保持在高水平,尚未完成电气化的领域集中在烹饪、洗浴等供热环节。2009—2018年,居民部门电力消费占比保持在87%~88%,石油消费占比略微下降,天然气消费占比缓慢上升[18]。至2030年,居民部门能源结构保持目前的变化趋势,石油占比下降至2.6%,天然气占比提升至9.8%,电力占比保持在87.6%。至2050年,燃油设施完全电气化,考虑到居民对成本的敏感性,天然气设施并未完全电气化,仍保留现有天然气设施。考虑到实用性,未将氢燃料引入居民部门。电力终端需求达763 kt标准油,电气化水平达到95%,天然气占比5%,如表1所示。

表1 新加坡居民部门终端需求预测Table 1 Energy demand forecast of Singapore residential sector

1.2 商业部门

商业部门主要由批发零售、住宿餐饮、通信、金融保险、房地产、学术会议等组成,其中通信和金融是新加坡的支柱产业,根据新加坡统计局数据,商业部门GDP占比约63%[21]。由于新加坡GDP保持平稳增长,2009—2018年,商业部门终端能源消费保持线性增长,年均增长率约2.1%[18],如图2所示。

图2 新加坡2009—2018年商业部门能源需求Fig. 2 Energy demand of Singapore commercial sector from 2009 to 2018

由于商业部门终端能源消费的高稳定性,预测2018—2050年,新加坡商业部门终端能源消费依然保持线性增长,年均增长率约2.1%,至2030年商业部门终端能源消费达2301 kt标准油,至2050年商业部门终端能源消费达3481 kt标准油。

与居民部门类似,新加坡商业部门电气化率一直保持在高水平,住宿餐饮业集中了商业部门油气消费的70%。2009—2018年,商业部门电力消费占比在89%~90%,保持缓慢上升趋势,石油、天然气消费占比均略微下降[18]。至2030年,商业部门能源结构保持目前的变化趋势,石油占比加速下降至2.6%,天然气占比缓慢下降至4.3%,电力占比上升至93.0%。至2050年,燃油、燃气设施均进行大规模的电气化改造,仅保留少量燃气设备。考虑到实用性,也未将氢燃料引入商业部门。电力终端需求达3271 kt标准油,电气化水平达到94.0%,天然气占比达4.3%,石油占比达1.7%,如表2所示。

表2 新加坡商业部门终端需求预测Table 2 Energy demand forecast of Singapore commercial sector

1.3 交通部门

新加坡交通部门主要包括城市交通(私家车、公共交通工具等)、航空业和航海业。如图3所示,受到航运、海运业的影响,2009—2018年新加坡交通部门终端能源消费波动性较强,无明显的规律性[18],难以依靠往年数据进行预测。

图3 新加坡2009—2018年交通部门能源需求Fig. 3 Energy demand of Singapore transportation sector from 2009 to 2018

为了规避波动性影响,交通部门终端能源消费中仅对城市交通进行预测,航运、海运业终端消费假定不发生变化,使用2018年的能源消费量。根据2019年制定的《新加坡陆路交通总规划2040》,受土地资源和道路承受力限制,未来新加坡汽车年增长率不会超过0.2%;公共交通将会大力发展,轨道交通总长度预计在2030年增加到360 km,2050年公共交通能源终端消费相比2018年将增加1倍[22],至2030年交通部门终端能源消费达2502 kt标准油,至2050年交通部门终端能源消费达3300 kt标准油。

交通部门的电气化转型是新加坡实现碳中和的关键,近10年新加坡一直努力进行交通部门的清洁化改造,天然气已经基本被淘汰。2009—2018年,交通部门终端能源消费中,燃油占比从93.5%下降至89.2%,天然气占比从1%下降至0.1%,电力占比从5.9%上升至10.7%[18]。

交通部门的能源结构转型分成城市交通及航空、航海两部分进行预测。城市交通主要考虑电动乘用、货用汽车、轨道交通等燃油车辆的电能替代。

根据预测,2030年新加坡电动汽车占比将达到30%,总数约20万辆。至2050年,应用氢燃料完全替代航空、航海领域的石油消费,氢能占交通部门能源消费的30.3%。新加坡电动汽车占比将达到100%,总数超过70万辆,电力终端需求达2300 kt标准油,电力占交通部门能源消费的69.7%,如表3所示。

表3 新加坡交通部门终端需求预测Table 3 Energy demand forecast of Singapore transportation sector

1.4 工业部门

新加坡工业部门主要包括制造业、建筑业、公共事业和其他,制造业终端能源消费占工业部门能源消费的90%,高新电子设备、炼油和制药是新加坡制造业的支柱产业[21]。2009—2015年,随着电子设备和制药业在新加坡的高速发展,工业部门终端能源消费快速上升;2016年后,随着发展速度减缓以及新加坡政府出台能效提高政策,工业部门终端能源消费保持平稳波动,如图4所示[18]。

图4 新加坡2009—2018年工业部门能源需求Fig. 4 Energy demand of Singapore industrial sector from 2009 to 2018

2009—2018年,新加坡原油进口量和石油制品产量均在50 000 kt标准油左右,2018年炼油年终端能源消费3000 kt标准油。随着全球碳中和进程的不断推进,IEA预测至2050年,全球石油消费将减少75%[1],新加坡作为石油炼化中心,预测炼油业规模将下降80%,新加坡制造业终端能源消费将大幅下降。预测至2050年,新加坡工业部门终端能源消费将下降至7600 kt标准油。

工业部门是新加坡电气化转型最困难的部门,近10年新加坡在工业部门的能效提升方面取得了显著成果,但是在能源转型方面收效甚微。2009—2018年,工业部门煤炭、石油、天然气、电力消费占比保持在1.5%、68.0%、12.5%、18.0%[18]。2030年,新加坡工业部门能源结构不会发生重大转变,小部分供热使用的燃油设备将进行燃气和电力改造,石油占终端消费比重下降至57.3%,天然气上升至15.9%,电力上升至25.0%,煤炭保持在1.8%。

至2050年,考虑成本和技术因素,燃油设备将按各自特点分别进行燃氢、电气化和碳捕集、利用和封存(CCUS)改造,燃气设备主要进行CCUS改造,煤炭设备完全淘汰。电力终端需求达4600 kt标准油,电气化率上升至60.4%,氢能占终端消费比重上升至13.2%,石油和天然气占比下降至13.2%,如表4所示。

表4 新加坡工业部门能源消费结构预测Table 4 Energy demand forecast of Singapore industrial sector

1.5 全社会电力需求

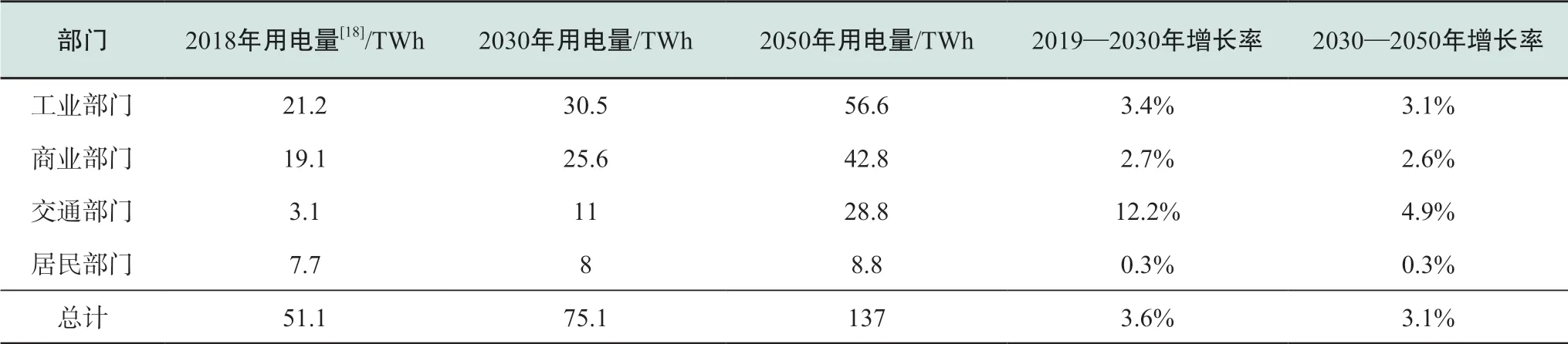

综上,根据终端能源需求预测和碳中和目标下各部门电气化水平分析,2018—2050年新加坡电力需求预测如表5所示。预计2050年用电量将达到137 TWh,最大负荷为22.5 GW。2030—2050年,新加坡用电量年均增长率为3.1%,除居民部门外,商业、交通和工业三个部门用电量年均增长率均超过2%,商业部门用电量增长17.2 TWh,年均增长率为2.6%;交通部门用电量增长17.8 TWh,年均增长率为4.9%;工业部门用电量增长26.1 TWh,年均增长率为3.1%;居民部门用电量增长0.8 TWh,年均增长率为0.3%。

表5 2018—2050新加坡电力需求预测Table 5 Power demand forecast in Singapore from 2018 to 2050

2 碳中和目标下的新加坡电力转型

2.1 新加坡电力供应现状

2019年,新加坡总装机容量为12 580 MW,其中热电联产机组10 490 MW,蒸汽涡轮机组1360 MW,开式循环燃气机组180 MW,垃圾发电260 MW,太阳能光伏发电装机270 MW[18]。

2005—2019年,新加坡实现了天然气对石油的全面替代,石油发电占比从23.1%下降至0.2%,天然气发电从74.4%提升至96.0%。可再生能源发电量占比保持在3%左右,且以垃圾发电为主。2019年,新加坡总发电量52.9 TWh,其中石油发电0.1 TWh,占比0.2%;天然气发电50.8 TWh,占比96.0%;燃煤发电0.5 TWh,占比0.9%;垃圾和太阳能发电1.5 TWh,占比2.8%[18]。

目前,新加坡电力需求几乎全部由本国气电装机供应,天然气依赖程度高、电力系统零碳转型压力大。

2.2 碳中和目标下新加坡电源装机规划

电力部门脱碳是实现碳中和关键环节,本节对碳中和目标下新加坡各类电源发展路径展开分析,预测2050年新加坡的电源构成。

2.2.1 规划方法

本文研究的电源规划方法针对电力系统完全脱碳情景,通过优化各类电源装机,使得化石能源占比最低,从而降低电力系统CCUS等昂贵脱碳技术的使用率,充分发挥新加坡电力进口潜力。目标函数具体表示为

式中:Ci为各类电源装机容量;Coil为油电装机容量;Cgas为气电装机容量。

模型的约束条件包括目标年全年电量平衡、典型日午峰电力平衡和典型日晚峰电力平衡。约束条件具体表示为

式中:Ci为各类电源装机容量;η为各类电源午峰、晚峰出力系数;P为典型日午峰、晚峰最大负荷;r为负荷备用率;T为各类电源年利用小时数;E为目标年全年电力需求。

本文取2050为目标年,取最大负荷日为典型日。模型设定晚峰约为午峰峰值的85%[23],负荷备用率为10%。模型为线性优化,建模平台为MATLAB,模拟时间跨度为10 a,决策变量数量为210。

由于新加坡国内电源结构比较简单,国内电源仅有气电、太阳能及少量生物质,且本文更关注于研究新加坡电力进口潜力,因此没有采用以系统成本最低为目标,碳排放为约束条件的传统规划模型。

2.2.2 模型基本假设

根据现有机构对全球碳中和情景下各类技术的发展预测[1-10],本文对模型中的各类参数做出假设。

新加坡供电电源包括:油电、气电、太阳能光伏发电、生物质发电、燃氢发电以及跨国受电。模型对每一类电源的装机上下限、不同时段出力系数设定如下。

油电、气电:2030年后不再新建机组,机组退役年龄在25 a以上,年利用小时数上限设定为5500 h,午峰、晚峰出力系数均为0.9。

光伏:根据已有的资源评估研究成果[17],装机上限为9000 MW,年利用小时数上限设定为1600 h,午峰出力系数为0.9,晚峰出力系数为0.2。

生物质:根据资源评估,装机上限为1000 MW,年利用小时数上限设定为6000 h,午峰、晚峰出力系数均为0.9。

燃氢:根据技术发展评估,设定装机上限为2500 MW,年利用小时数上限设定为6000 h,午峰、晚峰出力系数均为0.9。

跨国受入:根据周边国家电力送出潜力,设置上限为15 000 MW,年利用小时数上限设定为6000 h。

2.3 规划结果

根据模型计算结果,至2050年,新加坡国内总装机规模21 500 MW。其中太阳能装机容量达9000 MW,CCUS气电装机达9000 MW,燃氢电站2500 MW,生物质发电装机1000 MW。新加坡2050年午峰、晚峰电力平衡如表6所示。

表6 新加坡2050年电力平衡表Table 6 Power balance of Singapore in 2050

2050年太阳能潜力基本开发完毕,根据光伏度电成本高低确定开发顺序。2030年前主要开发陆基光伏,2040年前主要开发陆基光伏、内陆漂浮式光伏、基建光伏以及少量屋顶光伏,2050年全部类型太阳能开发完毕,太阳能光伏发电装机达到9000 MW。2030—2050年太阳能装机变化如图5所示。生物质发电装机增长至1000 MW。

图5 新加坡太阳能装机发展预测Fig. 5 Solar energy development forecast in Singapore

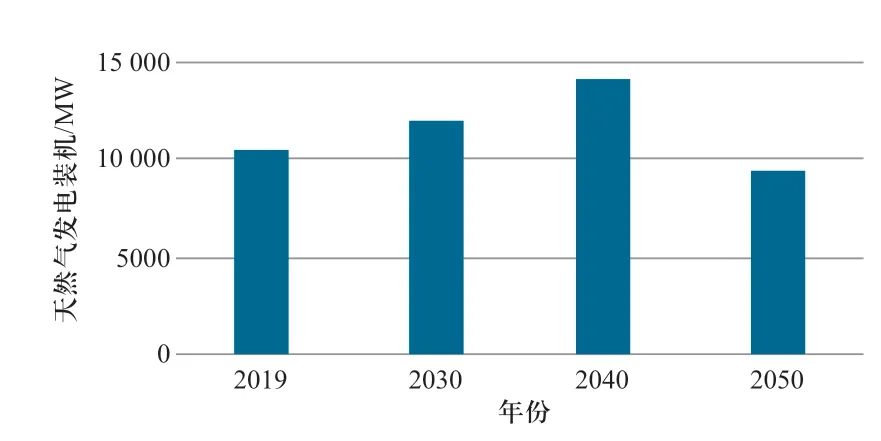

CCUS气电装机达9000 MW,至2050年,气电机组加速退役,2010年前服役的气电机组基本完全退出,剩余机组全部进行CCUS改造。2030年前气电依然作为新加坡的主力电源,装机总量达12 000 MW。约2035年,气电达峰后,随着太阳能的加速开发,2000年前服役的气电机组逐步退役。

图6 新加坡气电发展预测Fig. 6 Gas development forecast in Singapore

由于新加坡可再生能源资源不足,到2050年,新加坡典型日午峰需跨国受入电力约5400 MW;晚峰随着太阳能出力下降,需跨国受入电力增长至约7850 MW。且新加坡没有绿氢制备资源,氢能发电所需绿氢也需从外国进口。

2.4 电力供应转型

目前,新加坡采用就地平衡的电力发展方式,本国通过进口天然气和石油,在沿海布局油气发电厂,满足国内电力需要。根据新加坡电力规划,2030年将逐步提升可再生能源发电装机比例,但仍以天然气发电为主。

至2050年,为了实现电力系统脱碳,电源结构从气电为主转换为可再生能源为主。由于气电机组大规模退役并且不再新建,以及受国内可再生能源资源限制,根据电力平衡分析,2050年新加坡电力缺额接近8000 MW。因此,为促进可再生能源发展,实现碳中和目标,远期新加坡需要寻求周边国家的电力支援,电力发展方式从就地平衡转变为多方向跨国受电。

3 经济性分析

根据上文分析,新加坡绿氢、电力均需通过进口满足需求。中国西藏南部雅鲁藏布江水资源丰富,据评估雅鲁藏布江流域水能资源蕴藏量为113 GW[24],且本地难以消纳,有较强的送出潜力。中国西藏水电外送东南亚是全球能源互联网骨干网架的重要组成部分[25]。

澳大利亚同样可再生能源资源丰富,且随着“澳大利亚—东盟电力联网(Australia-ASEAN Power Link, AAPL)”计划的提出,两国能源互通意愿强烈。新—澳能源互通的形式既可以选择直接铺设远距离跨海送电线路,也可以选择在澳大利亚制氢后运至新加坡,在新加坡本地燃氢发电。随着全球碳中和进程的推进,预计燃氢轮机、氢气生产及运输成本大幅降低,理想情况下燃氢电站的度电成本可以与现在的燃气电站相同,成本低于新建CCUS燃气电站[26]。

为了选择更经济的能源输送方式,本章以中国—新加坡及澳大利亚—新加坡互联为例,对远距离电力进口和进口液氢就地发电进行经济性分析。

3.1 跨国输电成本分析

3.1.1 中国—新加坡陆上跨国输电

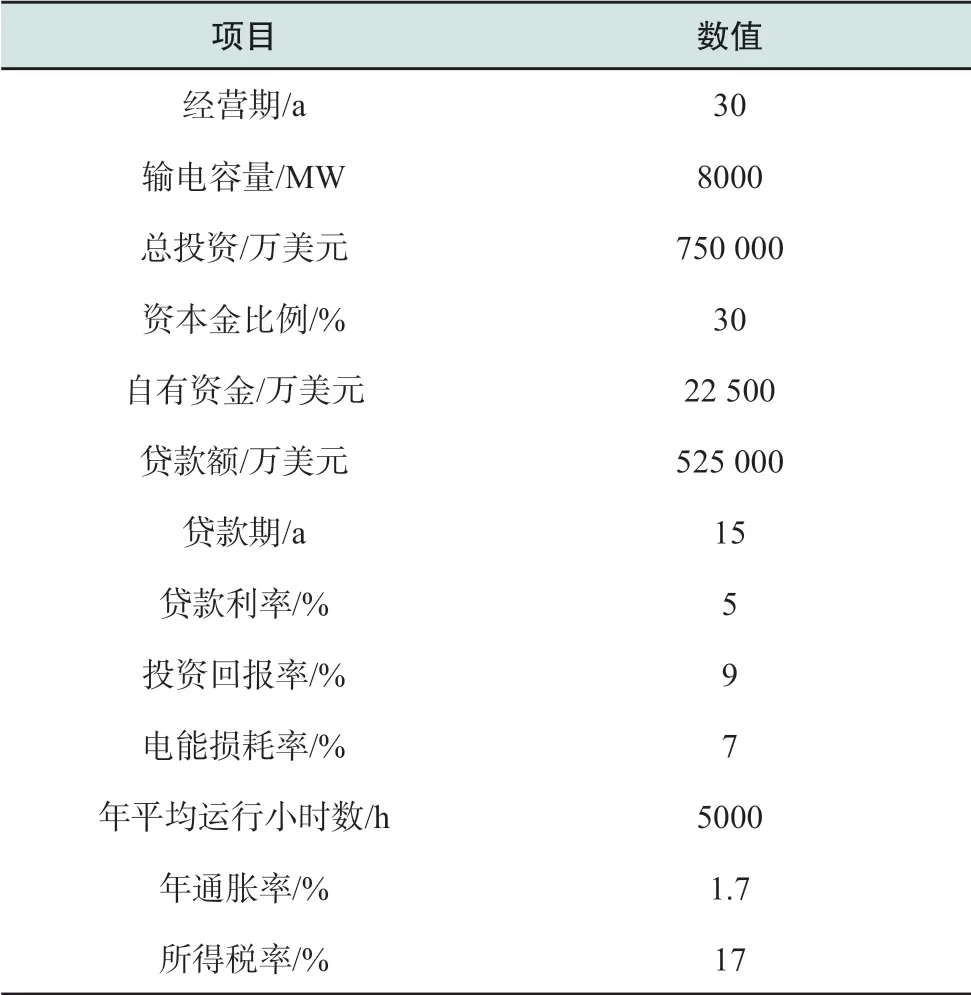

本文分析的中国—新加坡输电工程,起点中国西藏南部雅鲁藏布江水电基地,途径缅甸、泰国、马来西亚至新加坡,采用±800 kV直流输送方式,输电容量8000 MW,线路全长约3988 km。如图7所示。

图7 中国—新加坡输电工程Fig. 7 China-Singapore transmission project

电力进口成本考虑发电和输电两部分。根据表7投资测算参数,中国—新加坡输电总投资约75亿美元。

表7 各电压等级电网投资测算参数Table 7 Investment cost parameters of power grid

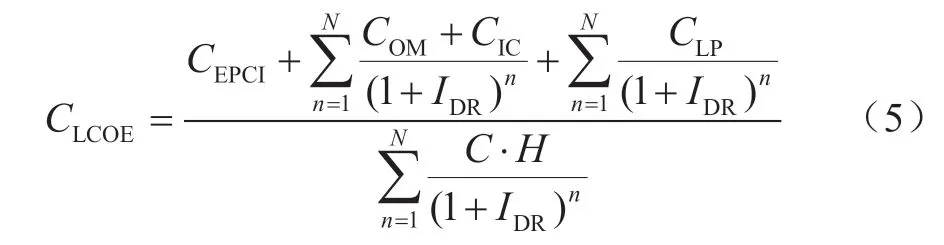

输电成本计算如式(5)所示:

式中:分子为全生命周期内的项目成本,包括权益投资成本(CEPCI)、运营成本(COM)、保险(CIC),贷款(CLP)包括年度利息和摊销,COM、CIC在第1年后根据通货膨胀率进行调整;分母为系统的全生命周期送电量,由可用输电容量(C)和年均运行小时数(H)计算。式(5)分子和分母由加权平均资本成本(IWACC)的净现值计算得到的名义贴现率(IDR)进行折现。

当地无风险利率以新加坡政府债券收益率数据为基础,债务成本为10 a(R10),股权成本为20 a(R20);市场风险溢价(IMRP)使用新加坡国家电力市场(EMA)提供的最新数据进行计算;债务比率(D)为由外部贷款人提供资金的投资的百分比;税率(ITR)使用新加坡企业的所得税率,即17%。贷款期限为15 a;采用30 a线性折旧;系统寿命为30 a;运营成本通胀率为1.7%,不计税;在建设期间没有利息,假设贷款人提供宽限期;名义债务率5%;权益成本8.75%~9%;100%股权融资IWACC=9%,输电电价估算主要参数如表8所示。

表8 中国—新加坡输电电价估算主要参数Table 8 Estimation parameters of China-Singapore transmission price

计算得到中国—新加坡输电成本约2.8美分/kWh。预计到2050年,雅鲁藏布江水电基地发电成本约6美分/kWh,则新加坡从中国进口电力的成本约为8.8美分/kWh。

3.1.2 澳大利亚—新加坡海上跨国输电

本文分析的澳大利亚—新加坡输电工程,起点是澳大利亚北部城市达尔文,采用±800 kV直流输送方式,输电容量8000 MW,线路全长约4000 km,其中海底电缆长约3700 km。

根据表7投资测算参数计算,澳大利亚—新加坡输电总投资约20.5亿美元,输电电价估算主要参数如表9所示,计算得到输电成本约15美分/kWh。

表9 澳大利亚—新加坡输电电价估算主要参数Table 9 Estimation parameters of Australia-Singapore transmission price

预计到2050年,澳大利亚可再生能源发电成本降低至2美分/kWh,则新加坡从澳大利亚进口电力的成本约为17美分/kWh。

3.2 澳大利亚—新加坡液氢进口本地发电成本分析

本地燃氢发电成本包括两部分:液氢进口成本和新建燃氢电厂成本。

3.2.1 液氢进口成本

液氢进口成本主要包括绿氢制造、氢气液化和海上运输三部分。

绿氢制造成本:参考IEA、IRENA、国际氢能委员会(Hydrogen Council)、澳大利亚联邦科学与工业研究组织(CSIRO)[27-30]的预测,根据全球能源互联网发展合作组织电解水制氢成本预测模型[31],本文预计2050年澳大利亚可再生能源发电成本将降低至2美分/kWh,电解槽投资成本降至200美元/kW,效率提升至70%。2050年澳大利亚利用可再生能源电解水制氢成本将降至0.9~1.1美元/kg。

氢气液化成本:氢气的主流输送方式是将气态氢气加压或液化后,利用交通工具运输。目前氢气液化过程消耗电能约12~17 kWh/kg[32]。预计到2050年,液化耗电量及设备成本将大幅下降,计及人工及设备折旧等因素,电价按2美分/kWh计算,预计2050年氢气液化成本为50~70美分/kg。

海上运输成本:参考中国氢能联盟[33]、CSIRO[30]的预测结果,至2050年,液氢海上运输的价格将降至与现在液化天然气(liquefied natural gas,LNG)运输价格相同。以160 km3LNG运输船为基准的平均即期租船费为88 692美元/d[34]。按目前LNG海运价格考虑,澳大利亚海运至新加坡约8~12 d,海运成本6~9美分/kg。

综合上述分析,澳大利亚的液氢通过海运至新加坡的进口成本约1.46~1.89美元/kg。

3.2.2 燃氢电厂成本

燃氢发电应用还属于起步阶段,目前尚未有投入商业使用的燃氢机组。常规燃气机组度电成本计算如式(7)所示:

式中:分子为全寿命周期成本;分母为全寿命周期发电量;CEPCI为总投资;COM为运行成本;Cfuel为燃料成本;Ccarbon为碳价;D为退役及废物管理成本;IDR为名义贴现率。

根据IEA预测,至2050年燃氢机组的成本将接近目前燃气机组的成本。因此,燃氢电厂度电成本计算主要参考了燃气机组,投资、运行、退役成本以及名义贴现率等参数参考IEA发布的报告中的燃气机组参数[27],具体如表10所示。

表10 燃气机组投资测算参数Table 10 Investment cost parameters of gas turbine

简化得到燃氢电厂度电成本:

综上分析,进口液氢就地发电的度电成本为15~16.9美分/kWh,与远距离跨海电力进口度电成本17美分/kWh相比,低0.1~2美分/kWh,具有一定竞争力,但是与远距离陆上电力进口度电成本还有较大的差距。

4 结论

1)2050年新加坡电力需求快速增长。通过对新加坡不同部门的终端能源消费和电气化水平分析,碳中和目标下,预计2050年新加坡电力需求137 TWh,年均增速3%,最大负荷22.5 GW。

2)碳中和目标下,新加坡电源结构将由气电为主转变为可再生能源为主,电力供应方式将由国内平衡转变为跨国受电。根据模型规划结果,2050年新加坡可再生能源装机占比提升至约58%,相比2019年提升约54个百分点。由于新加坡本地可再生能源资源不足,2050年新加坡需电力进口约7850 MW,绿氢完全依赖进口。

3)陆上远距离送电是可再生能源资源不足地区解决电力缺口的重要手段。随着制氢、输氢成本的不断下降,远距离跨海输氢的经济性可以与远距离跨海输电进行竞争。根据计算,2050年,新加坡通过陆上远距离受电成本最优,为8.8美分/kWh;进口液氢就地发电其次,成本约为15美分/kWh;海上远距离电力进口度电成本最高,达17美分/kWh。