需求主导下的家庭冷藏/冷冻产业发展分析

2022-07-13奥维云网裴东敏

文_奥维云网 裴东敏

疫情反复干扰,消费信心不足的背景下,冷柜产品实现逆势增长

根据奥维云网(AVC)监测数据显示,2022W14~W19(3月28日~5月8日,下同)冷柜线上销量同比增长50.8%,线下销量同比增长36.9%,实现了“小爆发”式增长。

冷柜实现了逆势的热销。一方面,就往年情况来看,三、四月份为冷柜的销售淡季,冰箱、冷柜的增长在行情上属于逆势。另一方面,受国内各地疫情反复波动,国内外发展形势复杂严峻,以及外部经济环境承压的背景下,居民消费信心一定程度上受挫,消费意愿普遍下降。根据国家统计局数据,2022年1~3月,我国居民消费信心指数较同期出现明显下滑。此外,我国社会零售消费额3、4月份均出现同比下滑,分别同比下滑3.5%。因此,冷柜的爆发在消费大趋势上也属于逆势。

图1:中国消费者信心指数表现

需求整体疲弱,2021年同期高基数背景下,冰箱市场不温不火。

相比冷柜市场的火热,冰箱市场则显得不温不火。根据奥维云网(AVC)监测数据,W14~W19冰箱线上销量同比增长3.2%,线下销量同比下降29.3%。冰箱与冷柜产品表现呈现分化,一方面是冰箱2021年同期取得了高基数背景下,2022年增长较为乏力。另一方面是与冷柜当前的普及性需求不同,冰箱目前普及度已经非常高,以旧换新成为市场的核心驱动力。

图2:2022W14~W19冰箱冷柜线上线下销量同比

虽然都具备食材存储功能,但在此次增速分化的背后,可以看到冰冷产品市场特征的巨大差异。

首先,是驱动因素不同导致的区域市场表现差异。正如上文提到,本次冷柜的爆发式增长,主要受疫情囤货需求的刺激。因此,冷柜形成了以疫情干扰区域为主要增长引擎的区域性特点:大部分区域实现增长的同时,近期受疫情影响严重区域出现爆发式突破。据奥维云网(AVC)线下监测数据,2022W14~W19有20个省份冷柜零售量规模实现同比正增长,其中上海、吉林、北京、江苏零售量规模同比增长高达343.5%、177.9%,112.4%,106.9%,安徽、浙江、山西同比增长超过50%,贵州、陕西、河北、甘肃增长超30%。而冰箱市场在大盘整体冷淡的背景下,线下所有省份销量均呈现负增长。以疫情形势严重的上海、吉林、黑龙江为首,分别同比下滑501.0%、302.7%和115.9%,此外,青海、辽宁、江苏、北京降幅也较明显,分别为68.3%、66.8%、55.6%和51.5%。而从不同级别市场表现上,冰冷市场形成鲜明对比。冷柜作为补充需求,其爆发式增长本质上是消费升级的另一种表现形式,以一级市场为增长的主要阵地。奥维云网(AVC)线下监测数据显示,2022W14~W19,一级市场冷柜销量增长幅度高达64.1%。而冰箱市场一级市场则呈现最大降幅,达到52.4%。

图3:2022W14~W19冰箱冷柜线下不同省份销量同比

图4:2022W14~W19冰箱冷柜线下不同级别市场销量同比

其次,是需求定位不同导致冰箱冷柜增长的结构性差异。虽然冰箱冷柜都能一定程度上满足消费者受囤货需求刺激的储存需要,但是冰箱和冷柜在家庭储存中的定位不同,导致了结构性的差异。冰箱作为家庭储存的主力设备,在消费者储存需求越来越精细化的背景下,呈现出大容量、智能化和保鲜功能的升级等趋势。仍然以2022W14~W19数据为例,据奥维云网(AVC)线下监测数据,冰箱500 L+产品零售量占比由2021年的36.3%增长至2022年44.8%,线上则由17.2%增长至21.0%。从品牌企业尤其是头部企业的产品布局来看,大容积高端化趋势也可见一斑。据奥维云网(AVC)线下监测数据,海尔、容声、美的、西门子等品牌在500 L+内部零售额/零售量占比贡献近5成,而卡萨帝、COLMO和博世等品牌500 L+占比超80%。

图5:分渠道冰箱500 L+容积销量结构占比

反观冷柜市场,作为冰箱的存储补充,消费者在配置“第二台冰箱”的时候考虑到空间约束,更倾向于选择冷冻空间更大且体积更小、性价比更高的产品。反应到产品类型来看,立式冷冻柜及小冷冻柜由于占用空间小,摆放灵活,产品外观时尚,适配更多使用场景而获得消费者的青睐。奥维云网(AVC)2022W14~W19监测数据显示,立式冷冻柜线上线下零售量规模同比增长分别为268.2%、186.8%,小冷冻柜线上线下零售量规模同比增长85.1%、56.0%。从结构上看,线上立式冷冻柜销量占比从3.1%提升至7.5%,线下占比从5.5%提升至11.44%;线上小冷冻柜销量占比从44.8%提升至55.0%,线下占比从55.5%提升至63.3%。可以看出,小冷冻柜仍然是当前增长的主要引擎,立式冷冻柜是现阶段行业规模增速最高的赛道,虽然从结构上看,其市场占比仍然较小,但结构化增长的趋势已经形成。

图6:2022W14~W19冷柜分渠道零售量结构占比

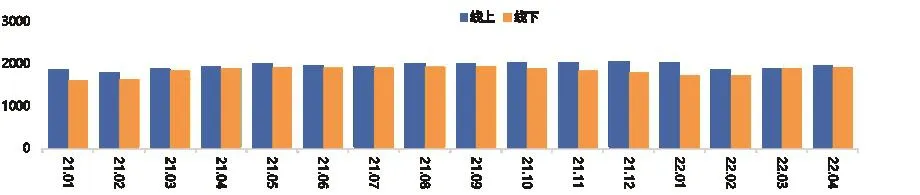

最后,是线上、线下渠道表现的差异程度不同。从冰箱来看,2022年以来,原材料价格在2021年高点基础上进一步提升,企业成本端压力一涨再涨。面对成本与销售端的压力,企业端选择在各渠道采用不同的营销策略,导致市场线上、线下价格走势出现极致分化。一方面表现在线上、线下均价差距进一步扩大,根据奥维云网(AVC)监测数据显示2022年4月冰箱产品的线上、线下价格差异达到三倍:线上均价2004元,线下均价6308元。另一方面表现在线上线下价格走势分化:线上市场价格连续3个月同比分别下降6.8%、4.5%和3.7%。线下市场则延续提价趋势,增长周期长达24个月,最近3个月同比增速达到15%以上。

从冷柜市场来看,虽然线上线下价格存在一定程度的分化,但总体的差异程度要更温和。以2022年一季度数据为例,冷柜产品线上均价为1118元,线下均价为1595元。冷柜产品涉及的产品类型复杂,价格差距也更大。此外,不论线上还是线下,冷柜产品价格都相对更为稳健。这与近年来冷柜市场本身的规模相对较小,需求稳定,冷柜企业的营销策略也相对稳健有关。

图7:冰箱线上、线下分月度均价对比

图8:冷柜线上、线下分月度均价对比

冷柜“小爆发”行情是否可持续,冰箱市场机会在哪,未来发展趋势如何?

首先,我们可以确定的是疫情带来的部分区域的冷柜产品需求激增并不会长期延续,但是疫情确实对消费者的生活及购物习惯产生了实质性影响。据调查,有31%的受访者表示在如今疫情下,他们养成了囤货式消费的习惯。在他们眼中,家中有粮心里不慌,“仓鼠式”的囤积能够在充满不确定性的疫情环境下带来安全感。消费者生活理念转变所带来的长期需求是需要引起重视的。

从宏观层面来看,疫情形势的好转、房地产政策的回暖、家电消费补贴等因素都会给包括冰箱冷柜在内的大家电消费起到一定的促进作用。总体而言,冰冷产品的长期需求仍在。

从结构上来看,冰箱在现阶段的增长,主要是囤货需求刺激下,换新需求的提前释放,因此持续性高增长的可能性不大,整体市场仍然会延续大容量、高端化的主旋律。此外,随着前装市场快速发展,家电购买前置化、家电与家装融合的大趋势已成为行业共识。针对前装市场需求,冰箱企业推出自由嵌入式产品。据奥维云网(AVC)监测数据,2021年线下自由嵌入式冰箱零售额占比为11.0%。虽然现阶段渗透率仍处于较低水平,但长期看前装市场具有较大的发展潜力。据奥维云网(AVC)地产大数据,在老房改造需求刺激和精装修政策激励的双重促进下,预计2025年家装行业市场规模将达3.8万亿元,家装整体需求可超过1600万户。

冷柜作为疫情时代下消费者教育的新成果,为满足新增家用及普及的需求,其作为除冰箱以外的第二台制冷设备将会成为更多家庭的选择,未来增长空间较为可观。短期来看,冷柜企业会积极把握本次机会,加大冷柜产品的宣传和促销力度,冷柜产品的价格有望实现短期的下调。

然而,冷柜之所以在很长一段时间内没有得到很好的普及,除冰箱在食材存储功能上对冷柜的替代之外,冷柜产品自身也存在不可忽视的痛点。比如,噪音大、功能单一、外形较笨重等。所以,长期来看,奥维云网分析师朱英英认为,随着市场需求的增长,势必会推动冷柜产品在形态上的细分和在功能上的升级,如减霜配置、保鲜功能、静音效果和外观等方面的改进。从渠道来看,跟冰箱相比,冷柜产品的线下渠道触点一直较少。企业对于线下资源的投放相对较少,一定程度上会阻碍需求的进一步释放。因此,面对当前的市场波动和长期增长的趋势,对于冷柜企业来说,在产品和渠道端发力,进行优先布局才能在这波“小阳春”行情中真正受益!