物流业上市公司股权质押对真实盈余管理的影响研究

2022-07-13曾怡忻储丽琴上海工程技术大学管理学院上海201620

曾怡忻,储丽琴 (上海工程技术大学 管理学院,上海 201620)

长期以来,融资困难一直是物流企业面临的问题。股权质押凭借加入门槛较低,操作简单的优点获得大部分物流企业的青睐。控股股东在股权质押后,往往承受着避免股价下跌进而存在的控制权转移风险,继而承担着较大的压力和动力来维持股权价值,因此控股股东有较强烈的公司市值管理动机,其中最倾向于开展企业盈余管理进而保证股价,以此体现企业欣欣向荣的发展状况。

1 文献综述与研究假设

谭燕(2013) 通过实证研究发现,股权质押样本的盈余品质明显好过非质押样本,连续股权质押的企业盈余质量优于非连续质押企业,即盈余质量高的企业更容易获得质权人的青睐。黄志忠等(2014) 在研究控股股东股权质押同盈余管理间的关联时指出,控股股东股权质押后利用盈余管理进而提升企业盈利,以此来保证股价。谢德仁(2017) 研究发现,为减少股权质押引发的控制权转移危险,控股股东具备积极性及主动性对企业开展盈余管理,同时控股股东较青睐把研发支出进行资本化处理,进而完成上涨的盈余波段。

股权质押之后,如果物流企业股票价格下降,跌到预警线甚至平仓线,那么质权方会要求股东增加保证金或者补充质押股权。如果股东不能够及时补充资金的话,质押出去的股权会被平仓,控股股东将面对控制权转移的危险。在这些压力下,控股股东有一定的主动性进行市值控制进而保证股价,较为显著的方法就是通过盈余管理来操控股票价格。基于以上分析,提出假设1:

H1:控股股东股权质押比例同真实盈余管理为正向影响。

股权质押的期限长短,与股权质押的风险关联性很大。控股股东股权质押期限越长,说明控股股东在短时间内并没有打算赎回质押的股权,或者说控股股东在短时间内并没有能力赎回股权,这恰恰能够反映出控股股东资金紧张。另一方面由于资本市场的不稳定性,长时间的股权质押可能会加剧控制权转移的风险,引发市场的担忧,从而加重外部监管力度。与股权质押期限短的企业比起来,质押期限长的受到的监管力度更大,进行盈余操纵的机会就小。基于以上分析,提出假设2:

H2:控股股东股权质押的期限越长,公司的真实盈余管理程度越低。

2 研究设计

2.1 样本选择与数据来源

本文用2016~2020 年物流企业上市公司作为样本开展研究,去掉金融行业、ST 类、当年上市和数据缺失的样本,并对所有连续变量做了上下百分之一的缩尾处理,最后获得417 个数据观测值。本文涉及的相关数据是从国泰安数据库获取,用EXCEL 等展开数据处理和分析。

2.2 变量定义

2.2.1 被解释变量真实盈余管理。本文借鉴李增福(2011) 的方法,构建真实盈余管理的综合指标REM。

2.2.2 解释变量

Pledge_r:股权质押比例,计算方法为控股股东质押股份÷控股股东总持股股份。

Pledge_p:质押期限。用质押公告公布的质押日到解压日之间的平均年数来衡量控股股东股权开始质押日到解押日之间的期限长短。本文所指控股股东为第一大股东。

2.2.3 控制变量

表1 变量定义表

2.3 模型构建

3 实证结果分析

3.1 描述性统计

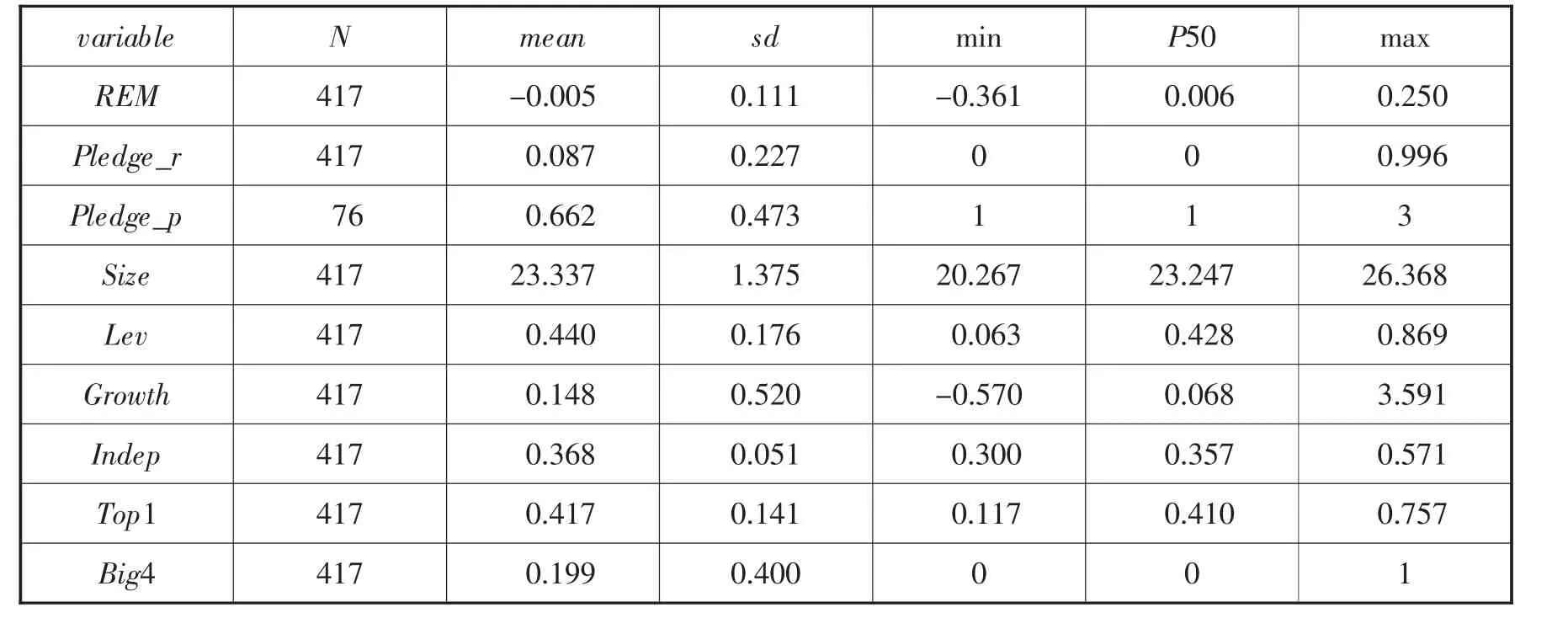

表2 列出了样本的描述性统计结果。真实盈余管理的均值为-0.005,标准差为0.111,体现出物流企业进行真实盈余管理的程度存在差异。股权质押比例的均值为0.087,最大值为0.996,说明有些物流企业股东将所有的股份质押出去。股权质押期限的最小值为1,最大值为3,中位数为1,说明大部分物流企业的股权质押期限为1 年。

variable N mean sd min P50 max REM 417 -0.005 0.111 -0.361 0.006 0.250 Pledge_r 417 0.087 0.227 0 0 0.996 Pledge_p 76 0.662 0.473 1 1 3 Size 417 23.337 1.375 20.267 23.247 26.368 Lev 417 0.440 0.176 0.063 0.428 0.869 Growth 417 0.148 0.520 -0.570 0.068 3.591 Indep 417 0.368 0.051 0.300 0.357 0.571 Top1 417 0.417 0.141 0.117 0.410 0.757 Big4 417 0.199 0.400 0 0 1

3.2 回归分析

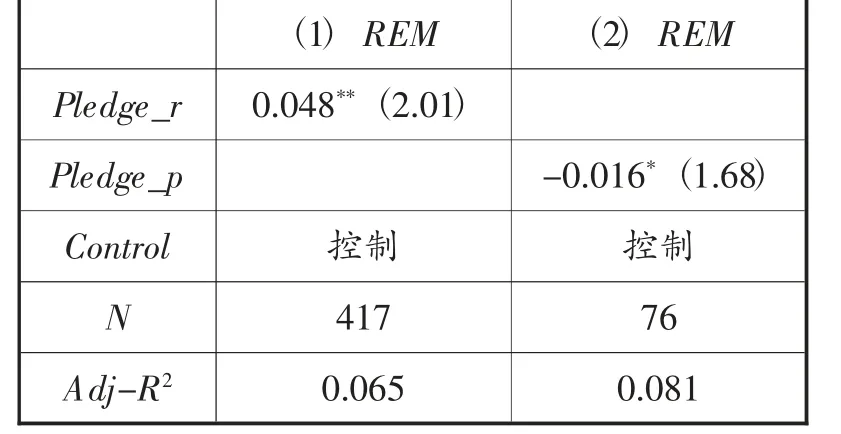

回归结果如表3 所示。表3 列(1) 为物流企业股权质押比例同真实盈余管理的相关结果。可以看出,股东股权质押比例同真实盈余管理的相关系数为正,且在5%的水平上显著。说明H1 成立。调整的R 方为0.065,说明模型的拟合程度不错。物流企业股权质押期限与真实盈余管理的回归结果如列(2) 所示,控股股东股权质押期限与真实盈余管理呈负相关,在10%的水平上显著。说明股权质押期限越长的物流企业,真实盈余管理水平会下降。

表3 回归结果

4 研究结论与建议

4.1 研究结论

物流业是确保国内有秩序的生产以及相关供给的关键行业,其行业的发展对国内经济的平稳进步有着非常大的影响力,但盈余管理行为则会阻碍物流业的平稳发展。本文研究认为,控股股权质押比例越高的企业,企业的真实盈余管理程度则与之成正比。而股权质押期限同真实盈余管理之间为负向影响关系,股权质押期限越长的企业真实盈余管理程度则反之越低。

4.2 建 议

鉴于物流公司控股股东股权质押后的盈余控制问题,本文提出以下相关建议:(1) 强化对物流业股权质押行为的监督及管理,全面调研质押人的整体状况,对风险把控展开持续的细化,以此达到对物流业上市公司股权质押业务规范的目的。银行等相关机构必须强化对上市企业股权质押的评审,对公司情况进行分析调查,要特别注意企业的盈余质量。不能只根据公司的股价,就做出股权质押的决策。(2) 加强物流企业内部治理,上市公司应进一步完善公司治理结构,增加其他股东对控股股东的牵制,抑制控股股东进行真实盈余管理活动来谋取私利。