政府补贴、融资约束与新能源汽车企业创新投入

2022-07-13廖文静陈倬

廖文静 陈倬

摘 要:利用多元线性回归模型,基于2017—2020年沪深两市21家新能源汽车上市公司的面板数据,探讨政府补贴、融资约束对企业创新投入的影响。结果表明:新能源汽车企业普遍面临较高的融资约束,制约了其创新投入;政府补贴能缓解企业的融资约束,且间接促进新能源汽车企业研发投入强度;政府补贴在新能源汽车企业融资约束与创新投入之间存在明显的调节作用。

关键词:新能源汽车;创新投入;回归模型;政府补贴;融资约束

中图法分类号:F275;F812.4 文献标志码:A

“十四五”时期是我国产业迈向中高端水平的关键阶段,需要充分发挥技术创新对产业革新、提质增效的重要支撑作用。发展新能源汽车既是推动我国汽车产业高质量发展、建设汽车强国的改革之举,也是实现我国经济绿色发展、建设环境友好型与资源节约型社会的战略举措。纵观国际环境和国内条件,新能源汽车行业面临着不断扩大的市场需求和日趋激烈的竞争环境,正处于技术创新能力提升的战略机遇期和发展关键期,应将创新发展提高到整个行业发展的首要位置。如何激发新能源汽车企业的创新投入,是一个值得深入探讨的理论和现实问题,既需要化解创新过程中面临的高风险问题,又需要破解其中的融资约束难题,更需要政府的有力支持。本文基于以上时代背景、发展阶段和改革要求,选取我国21家新能源汽车上市公司2017—2020年的面板数据为经验证据,分别分析政府补贴和融资约束对新能源汽车企业创新投入的不同影响机制,在此基础上,进一步分析政府补贴在融资约束与创新投入之间的调节作用,进而提出促进新能源汽车企业创新投入力度的政策建议,以期为我国新能源汽车行业创新发展提供参考。

1 文献综述与研究假设

1.1 政府补贴与新能源汽车企业创新投入

当前,我国新能源汽车行业存在核心技术创新能力不强的问题,这与该行业创新活动的两个重要特征——高风险性和融资约束相关。从高风险性来看,汽车产业技术创新的成功存在极大的不确定性,使得新能源汽车企业从研发到生产都面临风险,导致企业创新投入意愿不强。政府作为技术创新活动的引导者,可以从生产和消费两个方面对新能源汽车产业进行政策扶持,对新能源汽车企业的创新活动加以扶持与干预。现有研究认为,政府补贴对新能源汽车企业创新投入的影响具有双重效应。一方面,政府补贴为企业研发活动提供积极的资助,同时也降低了企业技术创新活动的风险预期[1]。Peng等[2]采用调节效应模型研究发现,事前与事后的政府补贴对创业公司的成长具有相反的调节作用;刘明广[3]基于空间计量视角探索发现,不同的政府补贴方式对研发投入的影响程度不同;韩纪琴[4]研究发现,政府补贴对企业研发投入产生的作用受新能源汽车产业链的影响。另一方面,高额的政府补贴会使企业急于求成转而选择那些低风险、低产出、低周期的项目,对企业研发活动会产生消极影响。Yang等[5]研究发现,税收减免政策作为事后激励对中小微型企业研发投入的促进作用较政府直接补贴这种事前激励更为显著;朱金生等[6]认为政府对企业创新活动的补贴强度存在阈值,只有突破了阈值才能激发政府补贴的积极作用;张兴亮等[7]研究发现,通过政府审计能够有效消除政府补贴资金的浪费现象,并促进财政补贴充分发挥对企业创新的利用率;王文华等[8]研究发现,政府补贴与制造业创新投入之间存在一个临界值,处于临界值的不同位置,政府补贴对创新投入的影响也不同。

基于以上分析,本文提出以下假设:H1,即政府补贴提高了新能源汽车企业的创新投入。

1.2 融资约束与新能源汽车企业创新投入

新能源汽车的技术创新需要企业持续大量地投入资金,且周期性较长,融资约束会导致企业创新投入力度不足。一般来讲,企业仅靠内源性融资的途径往往难以实现创新所需的资金需求目标,外源性融资就成为企业研发资金的重要途径。而企业的技术创新活动,尤其在研发初期,往往具有私密性,不宜向公众公开,这就导致外部投资者对企业创新活动的认知不足而难以做出投资决策,从而使企业面临外部融资约束问题,进而抑制企业的创新投入力度,而且,融资约束问题还会使技术创新活动发生中断,甚至导致企业前期的资金投入无法收回,重创企业的技术创新意愿。娄昌龙等[9]研究发现较小的内部融资相较于外部融资来说,对重污染企业创新投入的作用效果更为明显;程远等[10]研究发现,融资约束对企业的创新活动决策与创新成果数量均有一定程度的抑制作用;邓欣晨等[11]研究发现,融资约束对企业创新投入的抑制作用可以通过利率市场化来缓解,尤其对于在高市场化进程地区的企业尤为明显。

基于以上分析,本文提出以下假设:H2,即融资约束抑制了新能源汽车企业的创新投入。

1.3 政府补贴、融资约束与新能源汽车企业创新投入

推动新能源汽车企业技术创新的持续投入,既需要发挥政府补贴的正向引导作用,又需要企业突破自身的融资约束。近年来,已开始有学者研究政府补贴、融资约束与企业创新投入三者之间的交互影响。雷鹏等[12]认为,政府补贴对企业研发规模效率有正向的激励作用,但却抑制了企业的创新研发活力;祁隽等[13]认为,在增添融资约束这一影响因素之后,政府补贴对中小微型企业创新活动的影响由正向转为负向;姜启波等[14]研究发现,政府创新补贴对企业创新的促进作用受融资约束程度的影响,将政府补贴精准定位于那些受融资约束程度较高的企业才能充分发挥补贴的积极作用;徐小晶等[15]认为,政府补贴可以帮助面临融资约束的企业摆脱困境,且融资约束程度越高效果越好;刘兰剑等[16]认为,政府补贴作为一种事前激励手段需要与税收优惠这种事后激励手段相结合才能实现对技术创新的有效激励。

通过对以上文献的总结,本文提出以下假设:H3,即政府补贴具有调节作用,可以缓解新能源汽车企业的外部融资约束并提高其创新投入。

2 研究设计

2.1 样本选择和数据来源

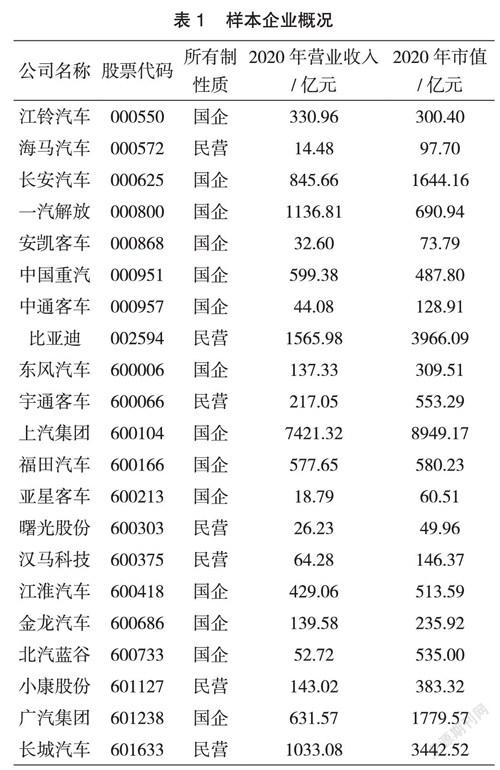

我国新能源汽车的发展历史短,新能源汽车企业上市数量不多,考虑到数据的可得性和合理性,本文选取了2017—2020年以汽车整车为主营业务的21家中国最具代表性的新能源汽车上市企业(见表1)进行计量分析,样本涉及轿车、客车、货车等,能够代表中国汽车制造企业向新能源车制造转变的现状。实证研究数据均来自于国泰安数据库。为减少偏差借鉴了侯晓红等[17]的做法,进行了1%的缩尾处理。

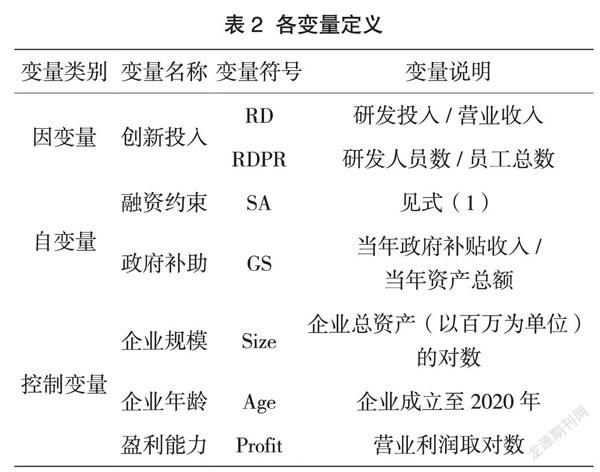

2.2 变量定义及测量

2.2.1 被解释变量

本文的被解释变量为创新投入。由于研发支出受企业规模影响而差异较大,仅采用研发费用支出指标无法衡量企业的创新投入强度。为此,借鉴李建军等[18]的研究,将研发投入强度(研发投入与营业收入的比值)作为企业创新投入指标,同时用研发人员数与员工总数的比值这一指标作稳健性检验。

2.2.2 解释变量

本文的解释变量为融资约束和政府补贴。

(1)融资约束。为了避免单指标方法的片面性和综合指数的复杂性,借鉴鞠晓生等[19]的做法,采用SA指数来衡量企业融资约束指标。表达式为:

SA=-0.737Size+0.043Size2-0.04Age (1)

(2)政府补贴。为了准确反映政府补贴对企业创新的支持力度,需要消除企业规模因素的影响。为此,借鉴王建红等[20]的研究,采用企业收到的政府补助与当年营业收入之比来表示政府补贴指标。

2.2.3 控制变量

为了控制其他因素对回归结果的影响,采用影响企业创新投入因素中的企业规模、企业年龄、盈利能力、总资产周转率、净资产收益率、每股收益、资本密集度、所有权性质等作为控制变量。各变量定义如表2所示。

2.3 模型构建

为了验证以上假设,本文采用多元线性回归模型来研究政府补贴、融资约束与新能源汽车企业创新投入的关系。

建立回归模型1,验证本文假设H1。

RDit=+GSit+Sizeit+Ageit+Profitit+ Routineit+ROEAit+Epsit+Gzit+Robit+ (2)

式(2)中的关键解释变量是GSit,其系数反映政府补贴对新能源汽车企业研发投入强度的影响。若该系数为正,则验证本文假设H1,即政府补贴与企业研发投入强度正相关。

(2)建立回归模型2,验证本文假设H2。

RDit=+SAit+Sizeit+Ageit+Profitit+Routineit+ROEAit+Epsit+Gzit+Robit+ (3)

式(3)中的关键解释变量是SAit,其系数反映的是融资约束对新能源汽车企业研发投入强度的影响。若该系数为负,则验证本文假设H2,即融资约束与企业研发投入强度负相关。

(3)综合式(2)和式(3)的主要解释变量,建立回归模型。

RDit=+SAit+Sizeit+Ageit+Profitit+ Routineit+ROEAit+Epsit+Gzit+Robit+ (4)

式中:、、(j=1、2…)为各估计变量的系数;i表示企业个体;t表示年度; 表示随机扰动项。

3 实证结果与分析

3.1 描述性统计分析

各变量的描述性统计结果见表3。可知:(1)研发投入强度的最小值为4.13,最大值为37.22,即样本企业中创新投入占企业营业收入的比重最小为4.13%,最大为37.22%;标准差为6.9,说明不同新能源汽车企业之间的研发投入强度存在显著差异;平均值为15.689,说明样本企业的平均研发支出与企业营业收入的比值为15.689%。(2)政府补贴的均值为0.726,表明样本企业获得的平均政府补助与其当年资产总额的比值为0.726%;标准差为0.695,说明各样本企业获得的政府补助与资产总额的比值相差较小。另外,国有企业和民营企业所获得的政府补贴与资产总额的均值分别为0.755和0.664,表明国有企业获得的政府补贴强度相比民营企业有微弱优势。(3)融资约束的平均值为-3.82,最小值为-4.225,最大值为-2.916,表明样本企业均面临着不同程度的融资约束问题。(4)从控制变量来看,样本企业的企业规模、资本密集度、净资产收益率、每股收益与总资产收益率也存在一定程度的差距。

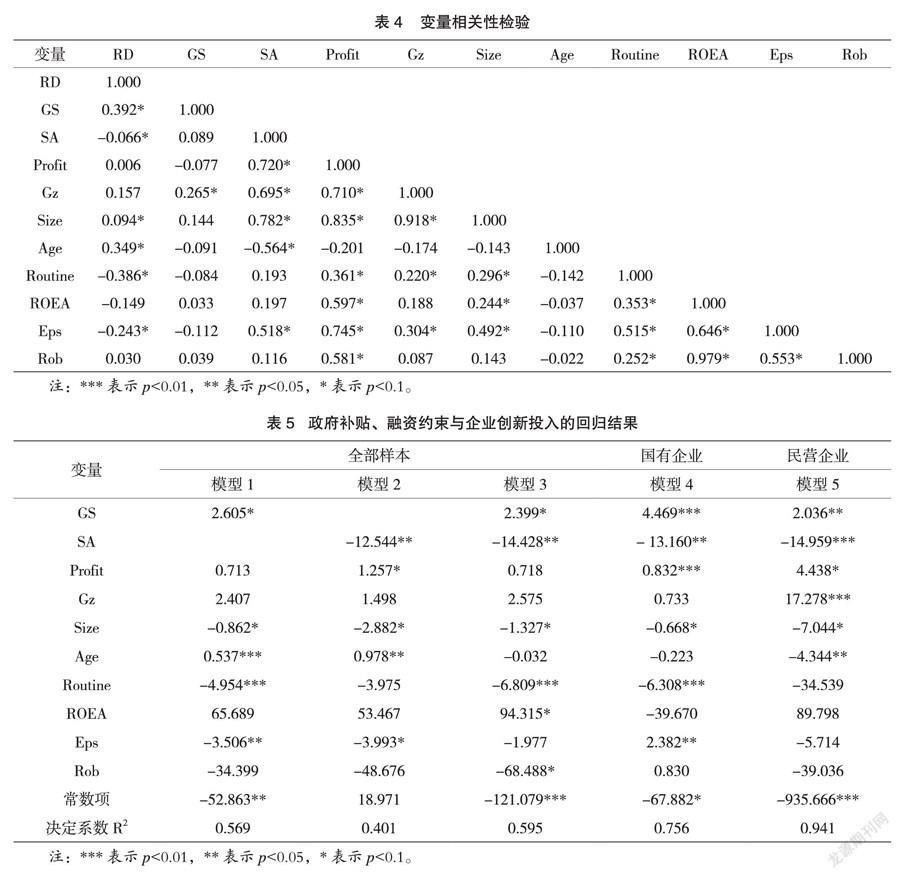

3.2 相关性分析

各变量的相关性分析结果见表4。可知,各个变量的相关系数都较小,说明变量之间不存在严重的多重共线性影响,不影响之后的回归结果。政府补贴(GS)与新能源汽车企业研发强度(RD)的相关系数为0.392,在10%的水平上呈显著正相关,可初步判定政府补贴对新能源汽车企业的研发强度有积极的促进作用,验证了假设H1。融资约束(SA)与新能源汽车企业研发强度(RD)的相关系数为-0.066,在10%的水平上呈显著负相关,可初步判定融资约束对新能源汽车企业的研发强度有消极的抑制作用,验证了假设H2。

3.3 回归分析

回归分析结果如表5所示。

模型1显示的是政府补贴对企业创新投入的回归结果。在回归结果中样本企业所获得的政府补贴与企业创新投入的系数值为2.605,在10%的显著性水平上正向显著,表明政府补贴以财政拨款、贴息和免息的方法降低融资成本,减轻了企业的创新资金压力,增加了企业的创新机会,从而验证了研究假设 H1,即政府补贴通过补偿企业研发活动的成本和提高企业决策者的创新信心,激发了企业的创新动力[21]。从控制变量来看,企业年龄对企业研发投入强度的影响在1%的水平上正向显著,而总资产周转率对企业研发投入强度的影响则在1%的水平上负向显著,说明总资产周转率在一定程度上影响了企业的研发创新活动。

模型 2显示的是融资约束对企业创新投入的回归结果。融资约束与企业创新投入的相关系数为-12.544,在 5%的显著性水平上呈现负相关,表明融资约束限制了新能源汽车企业的研发创新活动,从而验证了研究假设 H2,即融资约束程度越高的企业会面临更多的资金压力,企业的创新活力会受到更多限制。从控制变量上来看,盈利能力、每股收益与企业规模对企业研发投入强度的影响均在10%的水平上显著。

模型 3显示的是在全样本下政府补贴与融资约束的共同作用对企业创新投入的回归结果。在增添了融资约束这一关键变量之后,方程的决定系数R2(也称为拟合优度)由0.569和0.401上升至0.595,说明回归直线对观测值的拟合程度有所提升。方程的拟合优度越大,说明自变量对因变量的解释程度越高。政府补贴在10%的显著性水平上激励了企业的研发投入强度,融资约束在5%的显著性水平上抑制了企业的研发投入强度。这表明政府补贴的调节作用显著,从而验证了研究假设H3,即新能源汽车企业的技术创新活动的资金需求巨大,仅依靠企业内源融资无法缓解融资约束问题。政府补贴能部分缓解企业研发投入最欠缺的资金难题,更重要的是通过信号机制增强外部投资者对企业研发投入的信心,从而缓解其融资约束问题。从控制变量上来看,总资产周转率在1%的水平上对企业研发投入强度负向显著。

模型4和模型5分别显示的是政府补贴、融资约束对国有企业和民营企业创新投入影响的回归结果。无论新能源汽车企业所有制性质如何,融资约束均会对研发投入强度产生抑制作用,且政府补贴对新能源汽车研发投入强度所产生的积极影响较前文来说显著性程度基本没有变化。回归结果也显示,新能源汽车企业规模与企业研发投入强度呈显著负相关,这一现象可解释为中小型企业在市场上面临着较大的竞争压力,它们更期望通过技术创新来增强自身竞争力,扩大市场份额,因而有较大的研发动力。

3.4 稳健性检验

为了验证研究结果的可靠性,本文采取替换被解释变量的方法进行稳健性检验。参照张泽等[22]的研究,使用研发人员数占员工总数的比值(RDPR)这一变量来衡量企业创新投入力度,检验结果见表6。

由表6可知,在仅替换被解释变量而其他解释变量与控制变量不变的情况下,实证结果仍与上文一致。政府补贴、融资约束与新能源汽车企业研发投入强度的关系经过稳健性检验后没有实质性的变化,无论是民营企业还是国有企业,政府补贴对新能源汽车企业研发投入强度都有正向的促进作用,融资约束对新能源汽车企业研发投入强度都有消极的抑制作用。稳健性检验结果增强了研究成果的可靠性。

4 结论与建议

4.1 结论

选取我国21家新能源汽车上市公司2017—2020年的数据,通过构建多元回归模型,分析了政府补贴、融资约束对新能源汽车企业创新投入的影响,研究发现:

(1)新能源汽车企业普遍面临较高的融资约束,制约了其创新投入。虽得益于国家的大力支持,目前我国新能源汽车行业进入快速发展期,但仍急需加大技术创新力度,增加新能源汽车的技术含量。而新能源汽车行业的技术创新活动需要持续大量的资金投入,企业内源性融资能力的不足难以弥补技术创新所需资金缺口,因此,企业外源性融资成为重要的研发资金来源。但由于企业与外部投资者之间存在着信息不对称,会对外部融资的金额与时效产生一定的影响,若外部融资来源中途中断,还会严重影响后续研发活动的开展,使得企业的前期投入成为沉没成本,甚至导致企业技术创新的失败。

(2)政府补贴对新能源汽车企业研发投入强度起积极的促进作用,一定程度上缓解其外部融资约束。政府通过补贴等方式弥补企业研发过程中的高风险性和外部性问题,能在一定程度上提高企业研发意愿,降低企业研发成本和风险。政府补贴通过信号机制向金融机构和外部投资者释放企业研发活动的可靠性信息,增强社会资金投资企业技术创新活动的信心,能在一定程度上缓解企业融资约束问题,从而间接提高企业研发投入强度。

4.2 政策建议

根据上述研究结论,为了优化融资环境和补贴政策效应、有效提升新能源汽车企业的创新投入力度,提出以下政策建议:

(1)针对我国新能源汽车行业发展初期面临的创新成本高、创新风险大等问题,政府需要根据以往经验、行业现状、新能源汽车企业技术创新方式、自主研发成功率与研发收益等多方面因素,制定合理的政府补贴标准,完善补贴管理制度,提高新能源汽车企业技术研发活动的创新动力。政府应加强对新能源汽车企业补贴事宜的监控,实行定点定向补贴,促使企业将资金真正用在刀刃上,并持续对相关补贴进行动态监督和检查,防止滥用。

(2)针对新能源汽车企业创新活动的风险性高、外部融资成本高、研发收益不确定等问题,政府需要鼓励和引导金融机构专门建立新能源汽车行业信用评估机制,针对新能源汽车研发活动的特点,创新金融服务,拓宽企业融资渠道。同时政府要强化企业的信息披露机制,降低企业与金融机构以及外部投资者之间的信息不对称,减少企业因信息不对称问题带来的融资约束。

(3)为了支持新能源汽车产业的可持续健康发展,政府可以通过创设新能源汽车产业投资基金的方式,统筹政府、科研机构、高校和企业的资源,合作攻关新能源汽车关键核心技术,提高我国新能源汽车的技术含量和市场地位。同时,政府要健全新能源汽车知识产权保护体系,保护新能源汽车企业自主创新成果,为新能源汽车企业提供优良创新环境的同时,引导新能源汽车行业实现协同创新。

参考文献:

[1]李婉红,刘芳,谷月. 产业政策、政府补贴与装备制造业结构转型:基于东北地区的DID模型检验[J]. 南京财经大学学报,2020(6):35-45.

[2]Peng H,Liu Y. How Government Subsidies Promote the Growth of Entrepreneurial Companies in Clean Energy Industry:An Empirical Study in China[J]. Journal of Cleaner Production,2018,188:508-520.

[3]刘明广. 空间计量视角下不同政府科技资助方式对企业研发投入的影响[J].技术与创新管理,2019,40(2):215-221,252.

[4]韩纪琴,余雨奇. 政策补贴、研发投入与创新绩效:基于新能源汽车产业视角[J]. 工业技术经济,2021,40(8):40-46.

[5]Yang X,He L,Xia Y,et al. Effect of Government Subsidies on Renewable Energy Investments:The Threshold Effect[J]. Energy Policy,2019,132(9):156-166.

[6]朱金生,朱华.政府补贴能激励企业创新吗?:基于演化博弈的新创与在位企业创新行为分析[J]. 中国管理科学,2021,29(12):53-67.

[7]张兴亮,罗红雨.政府审计能提升财政补贴对企业创新的促进作用吗?[J].南京审计大学学报,2021,18(3):1-10.

[8]王文华,胡美玲.内外部治理环境、政府补贴与创新投入[J].财会通讯,2021(5):70-74.

[9]娄昌龙,冉茂盛. 融资约束下环境规制对企业技术创新的影响[J]. 系统工程,2016,34(12):62-69.

[10]程远,庄芹芹,郭明英,等. 融资约束对企业创新的影响:基于中国工业企业数据的经验证据[J]. 产业经济评论,2021(3):114-132.

[11]邓欣晨,尚晓贺,王琳璘,等.利率市场化、融资约束与企业创新[J].会计之友,2021(15):38-45.

[12]雷鹏,梁彤缨,陈修德,等. 融资约束视角下政府补助对企业研发效率的影响研究[J]. 软科学,2015,29(3):38-42.

[13]祁隽,平川,杨宏涛. 政府研发补贴、融资约束对中小微企业创新的影响:基于A股上市公司的实证研究[J]. 太原师范学院学报(社会科学版),2020,19(3):74-82.

[14]姜启波,谭清美.政府创新补贴影响企业创新的非动态门槛效应研究:基于创业板上市公司融资约束视角[J].经济经纬,2020,37(6):97-105.

[15]徐小晶,徐小林.财政补贴对企业商业信用融资的影响研究:基于新能源汽车补贴退坡政策的实证分析[J].南开管理评论,2021,24(3):213-226.

[16]刘兰剑,张萌,黄天航.政府补贴、税收优惠对专利质量的影响及其门槛效应:基于新能源汽车产业上市公司的实证分析[J].科研管理,2021,42(6):9-16.

[17]侯晓红,田蕊,周浩.政府科技补贴对企业技术创新投入的影响:基于市场需求和融资约束视角[J].当代经济管理,2018,40(6):21-28.

[18]李建军,李丹蒙.创业团队人力资本特征与高新技术企业研发投入:基于我国创业板公司的实证研究[J].软科学,2015,29(3):79-83.

[19]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

[20]王红建,李青原,邢斐.金融危机、政府补贴与盈余操纵:來自中国上市公司的经验证据[J].管理世界,2014(7):157-167.

[21]梁杰. 政府补贴、融资约束与新能源汽车研发强度[D].杭州:浙江财经大学,2019.

[22]张泽,许敏.中小板上市公司R&D投入绩效的实证研究[J].科技管理研究,2015,35(4):76-80.

Government Subsidies,Financing Constraints and Innovation Input of New Energy Vehicle Enterprises

Liao Wenjing,Chen Zhuo

(School of Management,Wuhan Polytechnic University,Wuhan 430023,China)

Abstract:Based on the panel data of 21 listed companies of new energy vehicles in Shanghai and Shenzhen from 2017 to 2020,the impact of government subsides and financing constraints on enterprise innovation investment was discussed using the multiple regression model. The empirical results show that new energy vehicle enterprises generally face high financing constraints,which restricts their innovation investment;government subsidies can relieve the financing constraints of enterprises and promote the R&D investment intensity indirectly. Government subsidies play a significant moderating role between financing constraints and innovation input of new energy vehicle enterprises.

Key words:new energy vehicle;innovation investment;regression model;government subsidies;financing constraints

收稿日期:2022-03-01

基金项目:湖北省教育厅哲学社会科学研究重大项目(21ZD072);湖北省教育厅哲学社会科学研究重点项目(20D060)

作者简介:廖文静,女,硕士研究生,研究方向为技术经济及管理。E-mail:lwj13033733733@163.com

通讯作者:陈倬,男,教授,博士,研究方向为粮食经济与管理。E-mail:a48038@163.com