50岁的耐克:巨头从未躺平

2022-07-13约小亚

约小亚

2022年6月8日,耐克公司旗下跑步应用Nike Running Club(NRC)发布停服告知书,宣布将自2022年7月8日起停止在中国内地的服务。

耐克称停服是因业务調整,这其实是指耐克在中国市场即将启动的数字化升级—1天前,6月7日,耐克中国刚刚宣布将于7月开启数字生态整体转型,主要策略包括Nike App应用软件、会员服务、SNKRS App中文版和Nike.com的升级,以及加大对小程序等微信生态的投入等等。

如无意外,此前NRC的诸多功能应该会被集成至上述各数字项目,消费者围绕耐克的产品体验会更集中。把零散的App与服务整合成一体化的平台,甚至是中国消费者已经熟悉的“操作系统型应用”,可能是耐克选择的数字化路径。

但这毕竟是跨国公司在内地市场停掉一个注册用户累计超过800万的应用服务,尤其在这个微妙的时间点—这是中国提出动态清零防疫政策和经济内外双循环的第三年,是一批外资品牌在华经历“新疆棉”风波后的第二年,是中国核心消费城市上海刚刚经过两个月静默后恢复正常运转的第8天—耐克这样的行业巨头的一举一动无疑会引发更多关注。

如果撇开五花八门的所谓”政策风向”的讨论,你会发现,对于耐克这样成长于开放的自由市场和全球竞争中的跨国公司,理解其市场策略的最好办法还是回到商业逻辑本身,那就是:中国市场对于它到底意味着什么?有多重要?

公司财报提供了最有力的数据参考。在新冠疫情肆虐之前的2019年,大中华区平均每季能为耐克贡献17%的营收,和高达50%的息税前利润(EBIT);到2021年,虽然利润贡献率缩水为41%,但营收贡献率进一步增长到了20%。

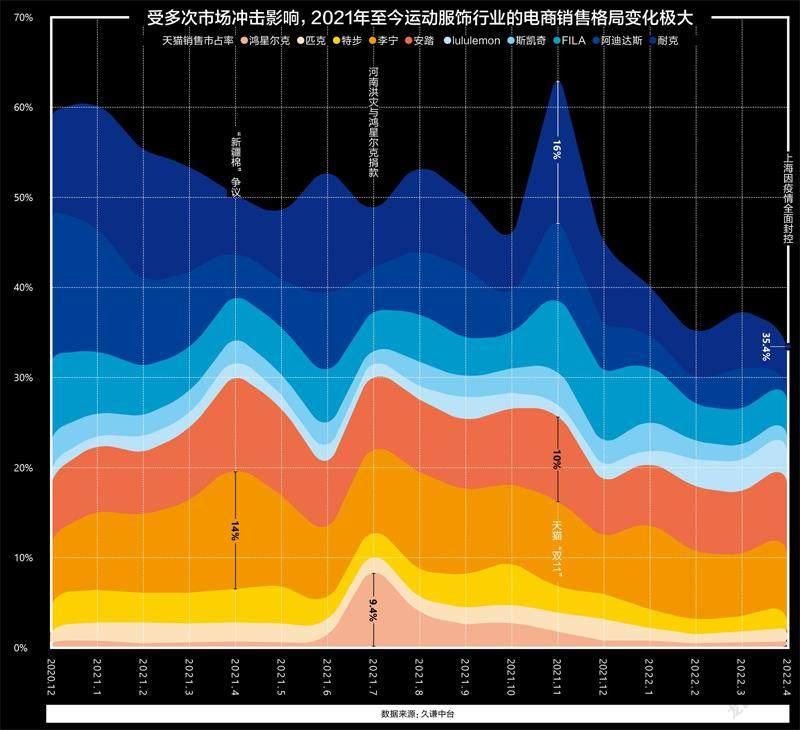

在这个市场,耐克也表现出强劲的抗风险能力。2021年是全球消费市场受新冠疫情和地缘政治影响、复苏状态分化的一年,当年第二季度—BCI风波发生后的首个季度—耐克在大中华区的营收环比一度缩水了15%,但几个月后,在2021年的双11大促中,久谦中台的数据显示耐克仅在天猫的销售额就超过了22亿元,以销售额计算的单平台行业市场占有率也回到第一位。

当然,在耐克所属的运动产品领域,国际品牌修复中国市场的过程并不轻松。不要说日益强大的安踏和李宁,就连鸿星尔克这样差点被遗忘的国货品牌,都能短暂参与蚕食耐克与阿迪达斯原有的市场份额。2021年6月的季报电话会上,耐克CEO John Donahoe甚至说出了“耐克是一个‘属于’中国、为中国服务的品牌”这种能冲上热搜的话。

如果从天猫平台的数据看,国货品牌经过2021年一整年的“崛起”,其热度到2022年其实已经基本平息,但五大国际品牌(耐克、阿迪达斯、FILA、斯凯奇及lululemon)在2022年年初的合计市占率再度经历了一次大幅缩水—一线城市的封控政策和波及全国多地的供应链不畅,影响远比单次事件的冲击更 大。

诞生于1972年5月1日的耐克,今年50岁了。半年前,2021年11月中旬,这家公司的股价冲上177.51美元的历史最高点,超过2800亿美元的市值比同期lululemon、阿迪达斯、安踏、李宁、彪马和Under Armour的市值之和都高。

在近期的一份研究报告中,华尔街市场分析机构伯恩斯坦的分析师Aneesha Sherman也指出:像耐克这样强大的品牌,在经历了2000年的互联网泡沫、2008年至2009年的经济衰退和2020年的新冠疫情后,市场份额都会进一步上升。

的确,要理解耐克这样已经穿越多个经济周期的公司,我们应该立足于更长的时间维度和更大的观察视角。

2021年下半年,在耐克、阿迪达斯、lululemon或是Gap等公司的供应链部门,越南应该是一个被反复提及的关键词。

耐克目前有超过50%的鞋类产品和约1/3的服装产品产自越南。2021年7月,越南再次暴发新冠疫情,首都胡志明市进入了第二轮大规模封控,许多代工厂停工的时间需要按周、甚至按月计算。

生产端的压力,此后在耐克的财报会议上被直接提及—当年9月,耐克宣布其在越南的生产节奏相比原定计划已经延迟了10周,有约1.3亿双运动鞋受到影响,产量恢复则需要更久。这意味着在当年剩下的几轮美国购物季中,耐克会错失不少收入。

彼时,国际物流不畅对耐克来说也是个大问题。从2021年年初起,耐克就饱受集装箱短缺和美国港口拥堵影响;到当年9月,耐克要花80天时间才能将产品从亚洲运到北美,这个速度比疫情前慢了约一倍。为抵消物流成本的上升、保证利润率,耐克甚至在下半年调高了部分商品的价格。

其实直到2022年年初,耐克的物流问题依然没有被很好解决。一家名为Sneakersnstuff的潮鞋店曾告诉《华尔街日报》记者,他们向耐克下的订单有时候会延误数月之久才能到货,这导致许多重要的新品无法上市销售。

再回到生产端。从历史上看,耐克管理亚洲代工厂的经验十分丰富。公司成立初期,耐克就看上了日本的成熟生产经验,在日本建立了第一条生产线。美国设计、日本生产让耐克很快打开了美国市场。1975年,耐克将生产线转移到了人力成本相对较低的韩国与中国台湾地区,到1980年代又继续搬到中国的福建及广东地区、印度尼西亚和泰国。此后20多年间,中国一直是耐克最重要的生产国。

2005年,与耐克合作的两家大型鞋类代工企业丰泰集团和宝成集团都宣布,会将其在中国的产能逐渐转移到越南工厂,并会进一步加大在越南的投资。到2010年前后,越南首次取代中国,成为耐克鞋类产品的最大生产国。

耐克在中国的另一家重要生产合作伙伴,是上市公司申洲国际。仅从申洲国际近几年的收入情况来看,耐克向它支付的代工费用有明显增长。不过,大部分订单并不是流向申洲国际的宁波工厂,而是流向其位于越南和柬埔寨的生产基地—柬埔寨在2019年超越泰国,成为耐克的第三大服装生产国。

2021年年底,越南总理范明政与耐克首席可持续发展官Noel Kinder在第26届联合国气候大会上碰头了。后者表示,随着越南针对新冠疫情的控制得当、工厂重开,耐克会继续扩大在越南的投资和生产。

《商业周刊》曾在1997年的一篇报道中说,耐克代工厂的落位与离开,会对所在国产生显著的经济影响:“在为工厂选址时,耐克会关注廉价劳动力,也会关注政权的稳定性。这些国家往往有体面的基础设施,有亲商的政府,有自由的贸易制度。而当耐克决定离开时,由它带来的繁荣往往不会结束,这些国家会继续向高端制造业和民主化发展。”

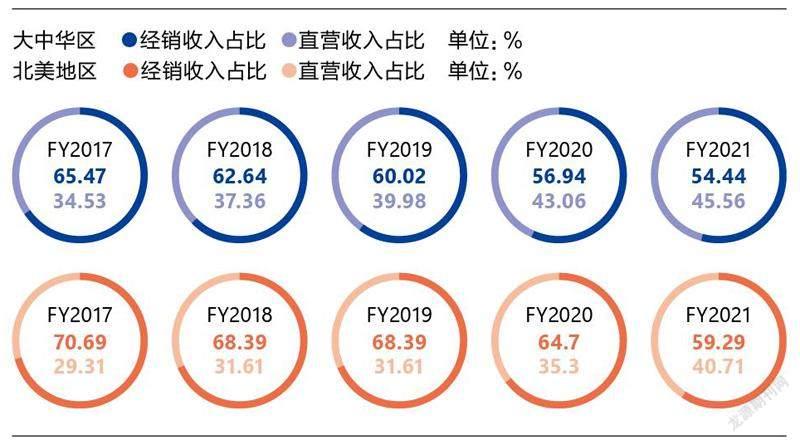

DTC(Directly To Consumer),这是一个对于所有国际零售巨头(包括耐克在内)而言都闪烁着魔力的词。对DTC比较朴素的解释,实际就是与经销体系相对的“直营”:自己开店、雇佣店员、直接向消费者销售产品,并获得更翔实的市场洞察。

数据来源:耐克财报

2017年,耐克就启动了新的品牌长期策略“直面消费者”(Consumer Direct Offense),核心正是以数字化和DTC,加强消费者联系,创造更好的个性化用户体验。当然,对耐克自身来说,自营的利润率更高,能变成财报上更好看的数字。

在2021财年,耐克从DTC途径获得的收入已经达到164亿美元,占公司整体收入的4成左右。市场普遍预测,到2025年,这一比例会进一步提升到60%。其中,大中华区受益于天猫、小程序等利于品牌直营的基础设施,DTC在收入中的占比为46%左右,高于全球市场。

成绩很亮眼,但耐克为此付出了很多努力。过去4年内,公司将合作经销商的比例减少了50%以上,北美市场经销商的损失尤其惨重。耐克首席运营官Eric Sprunk曾这么解释DTC与经销商之间的关系,Foot Locker(耐克北美经销商之一)在耐克下单这只是一个“需求信号”;在今天,消费者的需求才是最终的“需求信号”,耐克需要直接听到消费者的声 音。

配合DTC策略,耐克在近年来还尝试了多种新的门店概念和形态。以中国市场为例,这里已经集齐了耐克直营门店体系顶端的四大零售概念店(House of Innovation、Nike Rise、NikeLive和Nike Unite),耐克自营门店的辐射范畴也细化到了城市、邻里、社群及“她经济”。根据官方数据,耐克在中国10个城市已经有了18家新的概念店。

尽管耐克正逐渐将重心转移到自有零售,经销模式仍是其收入的主要来源。此前,耐克宣布了一个同经销商合作的新模式,在部分经销商处购买耐克商品时,也可获得等同于直营店会员的待遇。“我们会投资经销商,以改善消费者体验,这样消费者不管在哪里购物,都能获得一致且优质的体验。”Matt Friend表示。

什么样的经销商才值得耐克投资?官方举的一个例子是与美国知名潮流买手店SocialStatus的合作。双方不仅发布了多个联名合作款產品,还在耐克自己的潮流球鞋App SNKRS上搞了直播。

更朴实的例子则出现在耐克的大中华区。2022年1月,耐克在华最重要的经销商之一滔搏运动(Topsports)宣布与耐克达成战略合作,双方将在中国市场落地“规模化耐克零售”的概念,简单来说就是开店。例如,耐克2022年年初在北京开出的国内第二家NikeRise旗舰店,就是与滔搏合作的结果。

数据来源:申洲国际年报

滔搏原本是“鞋王”百丽旗下的运动品牌经销部门。2017年4月,高瓴资本牵头的财团以531亿港元(约合458亿元人民币)完成对百丽的私有化收购后,就单独拆分了滔搏这一业务线,并推动滔搏在2019年10月重返港股。

滔搏与耐克的合作历史可以追溯到1999年,到了2004年,按进货金额计算,滔搏已是耐克在华最大的零售合作伙伴,双方的合作也早就超越了品牌与一般经销商的关系。另一个可以视为佐证的事实是:滔搏会将自己经销的各类品牌分为两类,贡献了约85%营收的“主要客户”中实际只有两大品牌:耐克和阿迪达斯。

集中押宝这两大国际品牌,让滔搏在2021年业绩承压,营收和净利润都出现了同比超过11%的下滑。不过,滔搏也在用类似DTC的策略改造自己。

目前,滔搏形成了一套规模化的会员体系,覆盖了电商、微信社群、小程序、直播、App、公众号矩阵等几乎所有数字化场景。财报显示,其会员人数已经突破5550万人;2022年第一季度内,96.4%的店内销售额由滔搏会员贡献。

在品牌都在追求DTC的过程中,传统的经销商应该做什么,又应该与品牌谋求什么样的合作关系,滔搏与耐克的例子值得长期观察。

Nike Running Club本身的历史,可以直接追溯到耐克最早的数字化产品Nike+。2006年5月,耐克推出了这款专为iPod定制的服务,用户可以实时查看自己的步速、距离等一系列跑步数据。自此之后,耐克又接连发布了Nike SportBand跑步腕带以及Nike App,从而更高效地连接用户。

等到2010年耐克正式成立数字运动部门后,包括会员系统、运动服务、电商平台在内的多项数字化手段被提上日程,Nike+与传统网站的功能开始被拆解、重组、升级。随着任职CEO 13年的Mark Parker在2019年卸任、来自硅谷的新任CEO John Donahoe就位,耐克更是向全行业发出了一个强烈信号:向技术行业看齐、坚决数字化转型。

也就是说,7月即将在中国市场关停NRC,本质上也是耐克贯彻上述数字化策略的一步。同时承载NRC和NTC(Nike Training Center)App功能的NTC微信小程序,2021年8月便已上线;新上线的“Nike活动体验”小程序,具备和Nike App一样的个人定制、线下体验及活动预约功能;至于耐克各门店的企业微信,将搭载在线直播功能—一切都表明,耐克在中国的数字策略的方向,是更加本土化。

自2016年起,耐克还主动出击,先后收购了数字设计公司Virgin Mega、消费者数据分析公司Zodiac和Invertex,以及预测分析公司Celect,来补强数字化能力。耐克表示,数据帮助公司更好地抓住了趋势,管理设计、生产以及交付环节,应对市场多变的需求。比如它的几款复古跑鞋Presto Mid Utility、Flyknit Racer和Lunar Charge等,依托对消费者数据的理解,只用了原来1/4的准备时间就能投入市场。

数据来源:耐克财报

数据来源:根据公开资料整理

数据来源:NFTGo

此前耐克大中华区总经理董炜在接受采访时表示,耐克的数字化进程中有很多项目都是起源于中国,为中国所用,也可为全球市场所用。在中国市场,耐克的数字化策略的确有一些本土化差异,如官方微信小程序,以及目前由耐克团队直接管理的天猫旗舰店。不管是服务方向上的分化,还是不断升级的优化,最终结果都是希望用户更加认同这个品牌、社区,最终买走几件带有耐克商标的东西。

这一切当然也可以发生在虚拟世界中。2021年12月中旬,耐克宣布入驻3D沙盒创意社区Roblox,建造了一个名为NIK EL AND的虚拟世界。在耐克官方发布的宣传片中,NIKELAND有强烈的卡通感,但运动场馆一应俱全,当然也包括一个带有巨大logo的耐克商店。用户除了可以在商店里尽情“购物”,用各类耐克产品装扮自己之外,也可以玩各种体育小游戏,甚至自己设计新的游戏。

首次踏入“ 元宇宙”的耐克,也为NIKELAND规划了后续的更新,比如新增明星运动员角色或品牌商品,甚至是模拟世界杯或超级碗等国际赛事。总之,希望你在其中玩得开心,同时记得耐克。

针对这次试水,Williams Trading的分析师Sam Poser曾评论称:“NIKELAND不仅是向孩子们介绍耐克的一种方式,也是观察新产品效果的试验场。如果品牌知道一群孩子在NIKELAND里穿着它,那么就会在现实世界中推出。”也就是说,NIKELAND的发展策略和耐克擅长的数字化是一致的。

2021年12月初,耐克还收购了虚拟运动鞋平台RTFKT。几个月后,以经典鞋款Dunk为原型设计、基于以太坊的第一批NFT產品RTFKT x NikeDunk Genesis CryptoKicks迅速发布,开售首日的平均价格达到3.8 ETH,相当于7.3万元人民币。当然,随着交易活跃度下跌,这些闪闪发光的NFT球鞋的交易均价也一度跌破过1 ETH。

考虑到耐克有无数经典的球鞋产品可供参考,也有数字化的分析基础,甚至有引领收藏界的能力,未来NFT球鞋说不定确实会成为耐克的一条全新业务线—目前,RTFKT的闪电标志,已经可以与耐克旗下三大经典logoSwoosh(勾标)、Jumpman(空中飞人)和匡威并列。