美联储7月继续加息75个基点概率较大

2022-07-09

美联储表示“如果公众质疑美联储调整政策立场的决心,通胀可能会根深蒂固,是目前美联储面临的一个重大风险”,这表明美联储或将需要更严格的货币政策立场来传达其抗击通胀的决心,结合近期多位联储官员对于支持7月加息75个基点的表述,预计美联储7月继续加息75个基点的概率仍大。美联储6月会议纪要仍未对经济衰退表示担忧,后续建议关注7月13日公布的美国6月CPI数据以及7月28日的美联储7月议息会议和美国二季度GDP数据,尤其需要关注近期衰退预期升温背景下,美联储对于经济衰退的态度和表态。站在当前时点,我们维持此前判断,即便美国经济开始技术性衰退,在通胀没有出现明显回落迹象前,美联储都会维持鹰派立场。在美联储维持鹰派货币政策期间,美股难言见底回升,而未来美联储货币政策立场的边际缓和或将是美股阶段性见底的信号。

6月会议纪要显示,FOMC与会者对抗击通胀达成空前一致的共识,货币政策将更加紧缩。现阶段美联储加息态度坚定,并表现出不惜经济衰退也要控制通胀的决心。因此,我们认为,短期内在通胀预期仍锚定在合理水平、劳动力市场维持韧性的背景下,美联储连续、大步的加息路径较难改变,7月大概率加息75个基点。

除了已经公开的加息75个基点和缩表计划外,美联储对美国通胀、就业和经济形势进行了更详细的说明。具体来看,在经济方面,美国一季度实际GDP环比折年率-1.6%,二季度有望反弹至温和增长率。就业方面,非农就业人数稳步增长,失业率仍维持在3.6%的历史低位。通胀方面,4月和5月PCE同比均保持在6.3%,通胀依然居高不下。外贸方面,受消費品进口下降的影响,美国4月实际商品进口有所回落,美国贸易逆差在3 月扩大至创历史纪录的1076.51亿美元,4月回落至870.77亿美元。美国当前数据指标显示美国经济过热,已经面临较多风险。首先,虽然美国零售销售增速仍在高位,但高通胀反噬需求的迹象已经表现在耐用品消费上。其次,PMI就业表明企业招聘放缓,失业率或将抬头。最后,全球流动性同时收紧,可能产生叠加效应,需求回落的速度可能较快,加剧经济衰退风险。尽管美联储对美国二季度经济较为乐观,但模型预测美国二季度实际GDP环比折年率为-2.1%。如果美国经济出现连续负增长,那么衰退可能已经慢慢开始。我们认为,美联储7月或将继续加息75个基点,9月仍将保持75个基点加息力度。首先,美联储缩表计划执行不力,实际缩减资产与计划相差甚远,增加通胀压力,美联储必须维持较强的加息力度来压制通胀。其次,即使美国政府取消关税,但仅能缓解通胀压力,不解决本质问题。最后,美国通胀是结构性问题,货币政策持续紧缩才能抑制物价上涨。

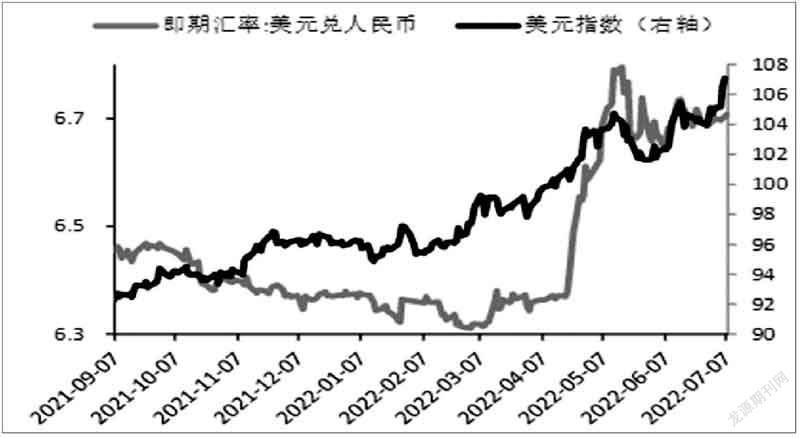

2022年6月,我国官方外汇储备30712.7亿美元,环比减少约565.1亿美元,降幅较大主因估值因素影响,尤其是非美货币相对美元贬值及主要经济体国债收益率上行。我们经验判断外储警戒线为3万亿美元,短期距离警戒线已经较近,尤其是近期美元再次走高,已经突破107关口,再次重点提示国际收支平衡仍处于重要观察窗口期,一旦外储逼近3万亿美元,将掣肘当前货币政策宽松节奏。

——浙商证券宏观经济研究报告