白纸板:2021年纸价冲高回落 2022年供需矛盾凸显

2022-07-08潘静雯

文 潘静雯

卓创资讯

核心提示:2021 年宏观运行环境不断变化,国内白纸板市场出现急速上涨又快速下跌的行情。随着禁废令的推行和实施,年初白纸板市场价格节节攀升并突破至历史高位,但受公共卫生事件反复、极端天气等影响,下半年国内需求恢复不及预期。随着未来新增产能的不断扩张,白纸板市场将会面临怎样的机遇与挑战?

1 2021年白纸板市场价格分析

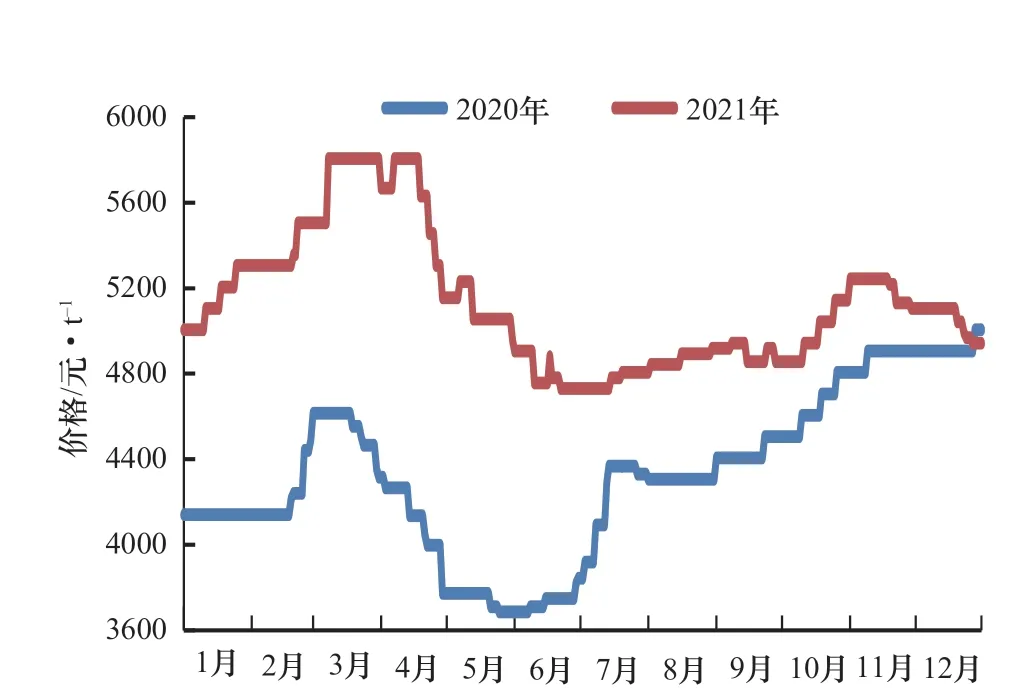

2021 年白纸板价格一直处于高位,3 月开始纸价连续走强,再次刷新白纸板市场价格历史新高。卓创资讯数据显示(本文数据均来自卓创数据,下同),3 月白纸板市场价格达到历史最高价5805 元/t(见图1),年内最高价与最低价价差达1075 元/t,相差22.73%。主要受3 月初白卡纸上涨的联动影响,但下游抵触心理较强,终端需求持续不佳,因此纸价冲高回落。4 月,规模纸厂连续发布价格优惠政策,累计下调500~800 元/t。9 月,纸厂开工率下滑,市场供应偏紧,另外受市场消息面影响,部分业者出现恐慌情绪,经销商及下游备货积极性有所提升,加之成本上涨的压力,纸厂涨价意向强烈。10 月,白纸板市场呈现阶梯式上涨趋势;但随着纸价涨至高位后,下游拿货积极性开始减弱,经销商备货心态谨慎。11—12 月,白纸板市场开始承压下行,纸厂库存压力持续增加,市场刚需为主,四季度整体呈现旺季不旺的趋势。2021 年250 g/m2地龙牌白纸板出厂含税年均价5132 元/t,较2020 年同期均价上涨18.19%。

图1 2020—2021 年白纸板(A 级250 g/m2)均价走势

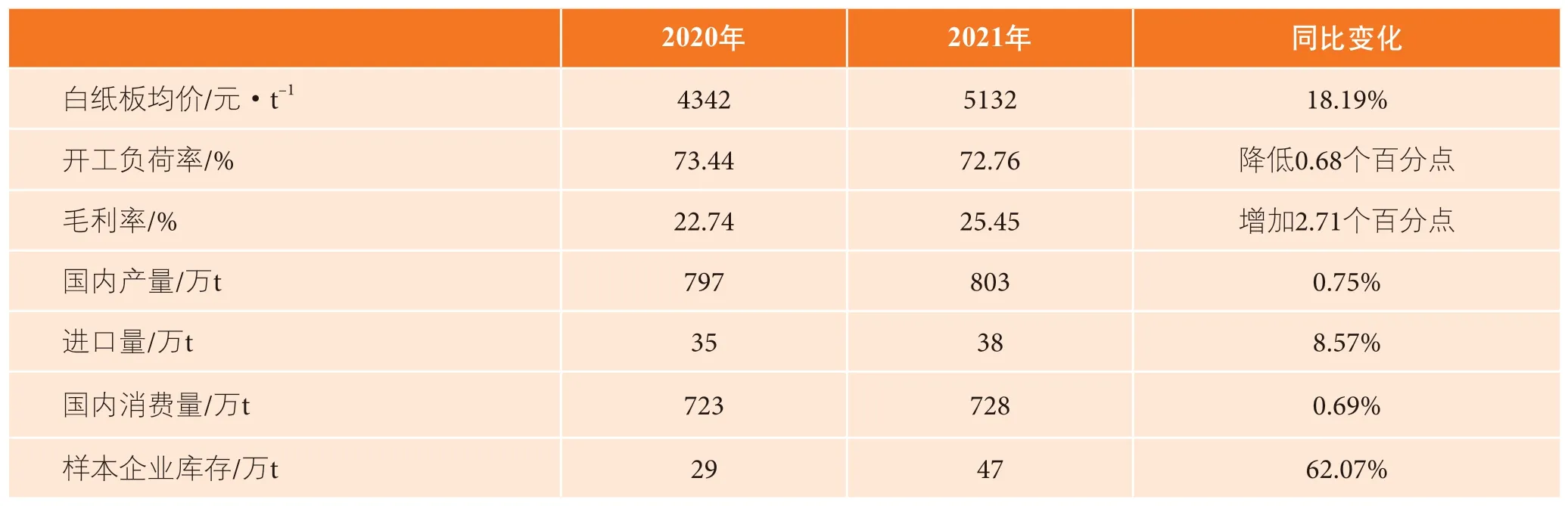

从表1 可以看出,2021 年产量较2020 年小幅提升,但开工负荷率比2020 年有所下滑。2021 年随着国民经济的逐步好转以及新增产能陆续投放,纸厂生产积极性提升,产量比2020 年小幅提升0.75%,但受政策以及天气等突发事件的影响,个别月份纸厂停机增多,开工情况不容乐观,因此开工负荷率同比2020 年下滑0.68 个百分点。从库存来看,企业库存增加明显,随着部分产能转移至全国各地,加之新增产能的不断投放,2021 年3 月开始白纸板供应有所增加,但受禁废令影响,纸价难能下调,下游采购意愿始终不强烈,因此造纸企业库存有所增加。从消费量来看,2021 年在禁废令影响下,白纸板价格持续走高,另外国内公共卫生事件好转,市场经济逐渐恢复,白纸板消费量缓慢增加。

表1 2021 年白纸板重点数据对比

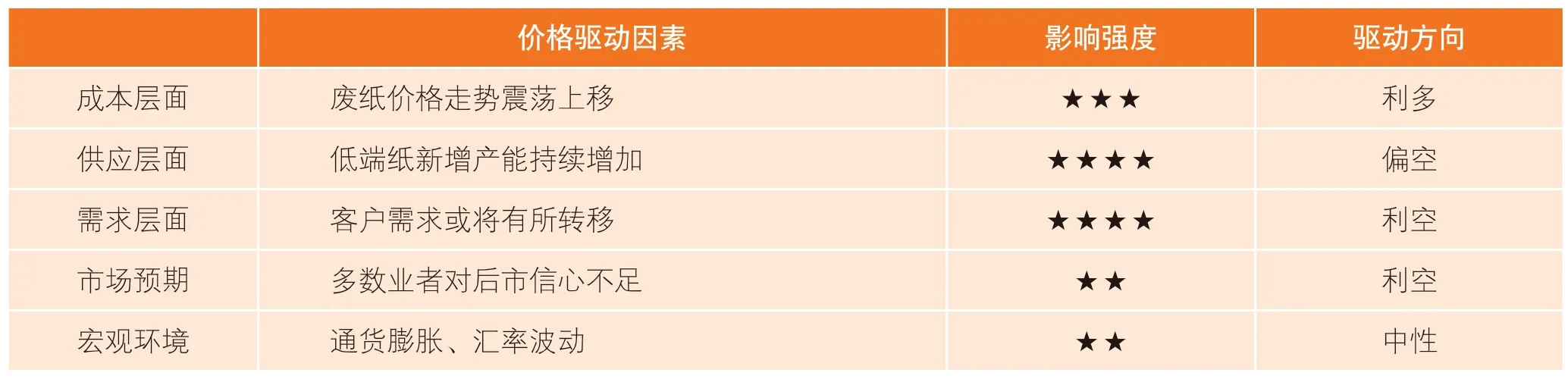

表2 2022 年白纸板价格影响因素评价

2 2022年白纸板市场预测

2022 年白纸板价格整体或将呈现震荡下行态势,预计白纸板(A 级250 g/m2)市场价均价震荡区间在4600~4950 元/t,年均价达到4613 元/t。主要影响因素分析如下:

(1)成本层面。2022 年上半年废黄纸板价格可能呈现区间震荡走势,下半年可能呈现震荡上移走势。因此整体来看,成本面支撑尚可。

(2)供需层面。一季度春节期间多数纸企停机检 修,市场供应偏紧,加上白卡纸价格上涨的联动影响,纸厂拉涨意向较为强烈,但下游终端需求持续低迷。另外2022 年白纸板以及白卡纸新增产能增多,低端白卡纸价格或维持低位,对白纸板市场形成一定冲击,纸价上涨动力不足。随着居民生活水平的日益提 高,对高档产品包装的需求随之增加,部分白纸板需求或将转移至低端白卡纸。

(3)心态层面。因低端白纸板新增产能的陆续投放,低端纸市场竞争力增大,多数业者对后市信心不 足。经销商补库意向不强烈,下游多维持观望心态,市场逐渐呈现旺季不旺的趋势。