不同碳达峰时点选择下的投资结构变化和经济社会影响——以广东省为例*

2022-07-02任松彦林泽伟赵黛青

任松彦,汪 鹏,林泽伟,赵黛青

不同碳达峰时点选择下的投资结构变化和经济社会影响——以广东省为例*

任松彦1,2,3,4,汪 鹏1,2,3,林泽伟1,2,3,4,赵黛青1,2,3†

(1. 中国科学院广州能源研究所,广州 510640;2. 中国科学院可再生能源重点实验室,广州 510640;3. 广东省新能源和可再生能源研究开发与应用重点实验室,广州 510640;4. 中国科学院大学,北京 100049)

中国提出2030年前碳达峰、2060年前碳中和的目标将对全社会经济发展、能源消费带来深刻的变革。通过构建广东省气候−经济−环境−健康综合评估模型(ICEEH-GD),设计了如期达峰(2030年达峰)和率先达峰(2025年达峰)两个情景,研究不同碳达峰时点下的投资结构变化和经济社会影响。结果表明,率先达峰情景促进全社会投资从电力、水泥、油品开采、焦炭、钢铁等低增加值高碳排放部门转向服务业、电子信息、机械制造、建筑业、化工业等高增加值低碳排放部门,投资量总计转移了819亿元,带动相关部门的增加值增长135亿元。率先达峰情景强化对电力、水泥、钢铁、陶瓷等高碳排放行业的限制,在2030年全社会就业岗位比如期达峰情景增加82 000人,但全省国内生产总值(GDP)比如期达峰情景减少424亿元,占届时全省GDP总量的0.242%。到2030年,率先达峰情景比如期达峰情景降低CO2排放7 610万t和节约能源消费2 535万t标准煤,其中碳减排和节能贡献部门主要来自电力、水泥、钢铁、石油开采、陶瓷行业,分别占全社会碳减排量和节能量的65.0%和74.3%。从投资与增加值、就业、碳排放的关系来看,建议大力发展电子信息、机械制造业这些单位投资增加值高、就业较高且单位投资碳排放较低的部门;鼓励对电力、水泥、钢铁、陶瓷单位投资增加值较低且单位投资碳排放较高的部门进行绿色化改造和行业提质增效。

可计算一般均衡;广东;碳达峰;投资结构;经济影响

0 引 言

2016年《巴黎协定》确立了将全球平均气温较工业化前水平升高幅度控制在远低于2℃的目标,并为1.5℃温度控制目标而努力。根据联合国政府间气候变化专门委员会(Intergovernmental Panel on Climate Change, IPCC)1.5℃特别报告,为实现升温控制在1.5℃以内目标,需要进行重大和迅速的变革,必须在2030年前将全球年排放总量削减一半,2050年前实现二氧化碳近零排放[1]。为应对这一目标,中国提出二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。广东作为中国首批低碳试点省份,同时也是中国经济最发达的地区之一,应在低碳转型、产业升级、绿色发展等走在全国的前列。2021年中国提出《完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》[2],提出到2030年单位国内生产总值二氧化碳排放要比2005年下降65%以上,非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿kW以上,二氧化碳排放量达到峰值并实现稳中有降。广东省也力争单位生产总值二氧化碳排放控制水平继续走在全国前列,全省2030年前实现碳排放达到峰值并力争比全国率先达峰。

2020年广东省能源消费总量为3.45亿t标煤,“十三五”时期的能源消费增速达到2.74%[3],根据中国碳核算数据库(Carbon Emission, Accounts & Datasets, CEADS)团队的核算,广东省2019年的碳排放总量约为5.85亿t,2015-2019年的碳排放增速达到3.27%[4],目前碳排放和能源消费仍处于快速增长的阶段。许多学者研究发现投资结构决定了产业结构[5-8],而产业结构又与能源消费和经济发展密切相关[9-11]。广东省未来经济均衡发展仍然需要进一步扩大投资,但如何根据国家的战略政策方针,落实国家双碳目标的要求,需要对未来的投资方向给予一定的干预,需要构建模型进行综合评估。学者一般从全社会约束目标及改变投资结构两个角度来研究碳达峰碳中和对经济社会的影响。

(1)碳达峰和碳中和目标对经济社会影响评估。林淑伟等[12]从碳中和对经济增长的贡献率角度出发,采用数据包络分析(data envelopment analysis, DEA)方法模型指出产业结构调整是降低能源强度的最有效手段,而技术效应是提高能源效率的关键,提高经济密度、淡化行政干预、扩大对外开放等策略能更好地提升能源效率,推动碳中和目标实现。鲁传一等[13]采用中国递推动态可计算一般均衡(computable general equilibrium, CGE)模型定量分析了强化碳达峰承诺对我国未来宏观经济的影响,研究发现越早碳达峰,要求碳税价格越高,国民生产总值(gross national product, GDP)和其他宏观经济变量如总消费、总进出口等都有所下降,但是第三产业占比有所上升。张希良等[14]用中国−全球能源模型(China-in-Global Energy Model, C-GEM)等工具,研究了碳中和愿景下我国能源经济转型的路径,指出碳中和将有助于我国经济高质量发展。很多学者也利用宏观经济模型、技术模型评估了实现“双碳”目标的最优技术路径、政策措施[15-18]。

(2)投资对能源、经济、环境的影响。鲁传一等[19]利用北京一般均衡模型研究了“煤改气”投资对宏观经济的拉动效应,发现“煤改气”投资每增加20%,北京市宏观经济增加值、温室气体排放量、就业率、家庭收入分别增加0.05%、0.07%、0.07%和0.07%,对宏观经济的拉动系数为1.77。LU等[20]研究了能源投资对陕西宏观经济的影响,投资可以有效提升GDP和居民可支配收入的增长,但是也会产生额外的碳排放。刘元欣等[21]通过构建环境影响评估模型分析了我国碳排放的影响因素,结果发现固定资产投资对碳排放的影响较小,GDP、能源消费和人口数量对碳排放的影响较大,固定资产投资及能源强度对高碳排放区碳排放量的影响更大。王昭等[22]通过构建广东省CGE模型分析了产业投资结构对广东省能源消费和GDP的影响,结果表明对于钢铁、石油化工、纺织、造纸、有色等行业,通过限制并逐年降低投资额度的方式,可以较大程度降低全社会能源消费量。

为研究广东在不同碳达峰时间节点下对经济社会环境的影响,本研究通过构建CGE模型来对实施不同的政策工具参数的波及效果进行评估,分析不同的投资经济增长模式下,实施碳达峰的目标指标与其他重要宏观变量的关系,模拟在碳达峰目标的约束下,未来投资结构不同的行业损益变化如何促进整体经济发展,明晰精细化发展下的投资思路和方向,利用好政策规划的有力工具,在确保经济增长和减碳目标完成的同时,兼顾就业稳定、经济高质量发展,以支撑政策实施作用的力度和强度及相关部门的投资管理决策。

1 模型方法

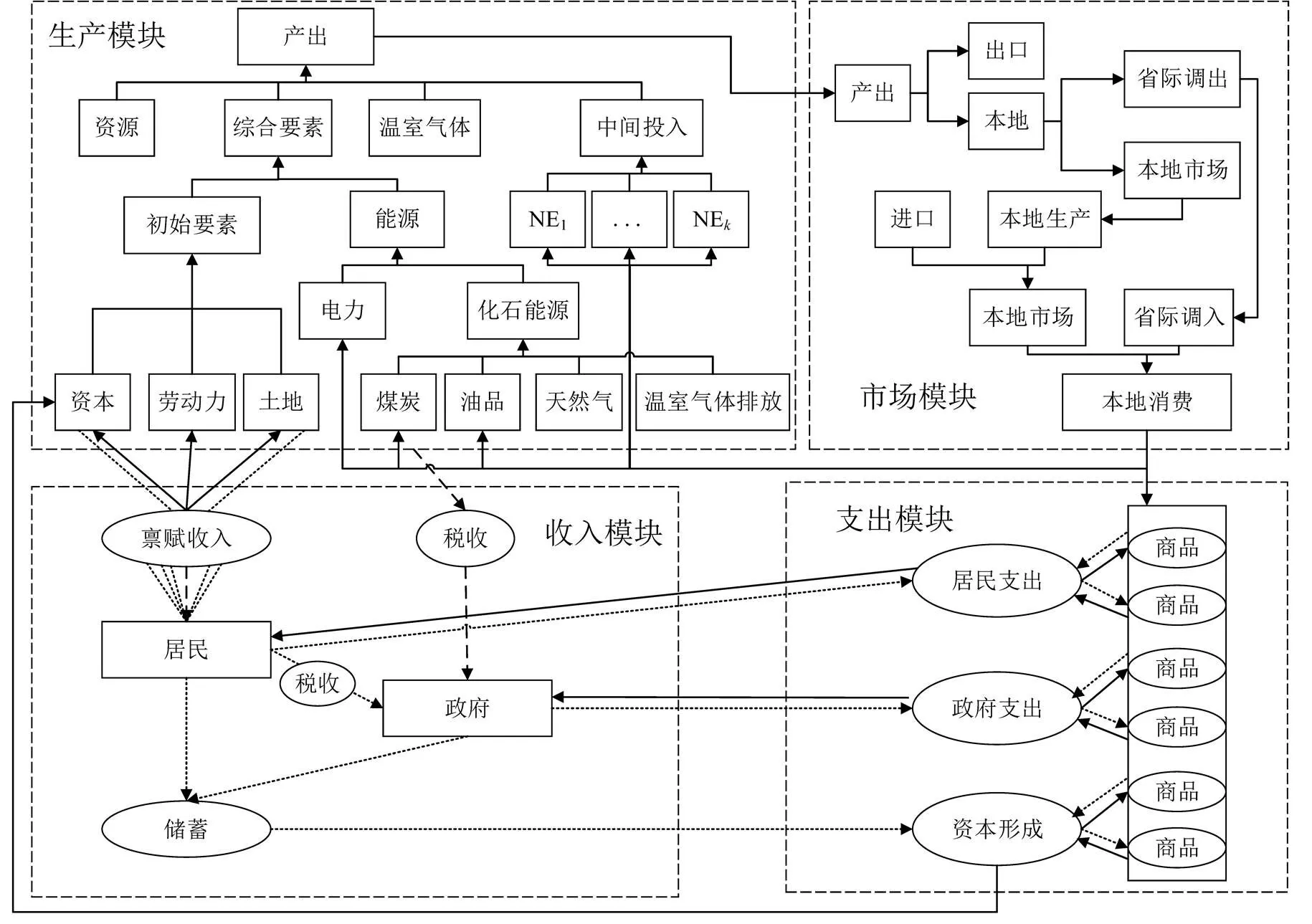

以广东省2017年投入产出表[23]为数据基础,结合能源平衡表和产业就业统计年鉴数据、2017年广东省发电技术装机量、发电结构、发电成本等数据,构建广东省气候−经济−环境−健康综合评估模型(integrated assessment model of climate, economic, environment and health, ICEEH-GD)。模型由生产部门、居民部门、政府部门、国际部门以及省际贸易5个模块组成,模型架构如图1。

图1 ICEEH-GD模型的架构

1.1 生产部门

模型中有33个生产部门,其中包括7个能源部门(见表1)。所有部门的活动都使用常替代生产函数(constant elasticity of substitution, CES),输入参数包括中间产品、能源商品、初始劳动力和资本,基于能源平衡表,能源商品又分为材料使用及燃料使用。

表1 生产部门分类

模型中参考投入产出表结构和文献[24],将电力、热力生产与供应业重新划分为:火电机组、天然气发电机组、燃油发电机组、风电和太阳能机组、核电机组、水电机组和垃圾、生物质及其他发电机组7个子部门,7个子部门单独参与投入产出计算,然后汇总为电力部门数据,以考察新能源发展对广东省经济发展和能源消费的影响。

1.2 居民部门

居民是最终消费部门,居民获得要素收入及政府转移支付收入,且居民获得的所有收入均用于消费或投资。投资量假设与2017-2030年间广东省GDP增长速度相同。居民部门在收入水平和商品价格的制约下达到消费效用最大化。

1.3 政府部门

政府部门也是最终消费部门,同时政府部门包括税收收入。政府和居民部门均采用常替代弹性(Cobb-Douglas)函数,政府部门税收收入转移,为居民提供公共服务。

1.4 国际贸易

模型采用小国假设,即模型内的经济体不会对世界经济产生明显的影响。国际商品中的能源价格逐年上升,其余商品均固定为基准年价格,同时国际贸易中各种产品的比例固定。

1.5 省际贸易

两区域CGE模型的重要特征是增加了广东(Guangdong, GD)与中国其他地区(rest of China, ROC)之间的贸易模块。两区域之间的贸易采用阿明顿(Armington)方程,将广东与中国其他地区生产的产品区分出来并用CES函数描述,其具体公式为:

满足

1.6 CO2减排

ICEEH-GD模型主要考虑CO2排放来自化石燃料的消费。碳减排主要基于以下三个方面的替代[25]。

燃料替代:随着碳价格的上涨,生产部门可能选择排放二氧化碳更少的天然气或者其他非化石能源。

要素替代:由于碳排放价格上涨,生产部门可能选择总成本更低的要素生产环节,如劳动力、原材料、资本之间的相互替代,通过要素替代减少碳排放。

产品替代:随着高碳产品的价格上涨,居民部门对其的消费减少,间接减少高碳产品的生产以减少二氧化碳排放。

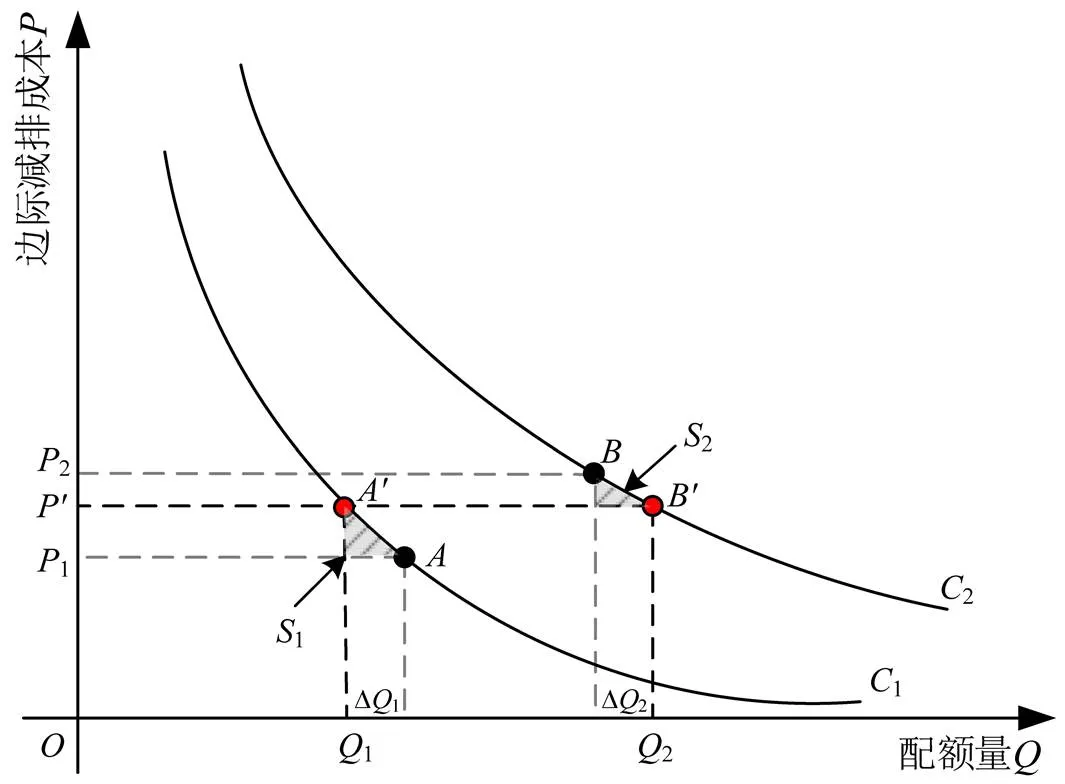

1.7 碳排放权最优化配置模块

模型通过给部门外生设置碳排放量上限,内生出该部门为达到给定减排量导致的产出收益损失,即该部门的边际减排成本。在模拟碳交易情景时,纳入碳交易范围的部门之间进行交易,从而均衡出参与碳交易部门平均边际减排成本(碳价)。

本研究中碳排放权交易模块主要体现在部门层面之间实现碳排放权总量限制与交易制度。模型假设由政府出售碳排放权配额产生的收入通过转移支付返回给居民部门。如图2所示,1和2为部门对碳配额的需求曲线。

图2 全社会碳排放权最优化分配机制

图2中横轴表示部门的配额量,纵轴表示该部门的边际减排成本。当允许碳交易时,部门1趋向于向碳市场中购买Δ1的碳配额,部门2趋向于向碳市场中出售Δ2的碳配额。ICEEH-GD模型将会发现新的平衡点使所有部门参与碳市场,且碳市场全部出清,其公式如式(5)、式(6)所示。

2 模型参数和情景设置

2.1 GDP和人口增速设置

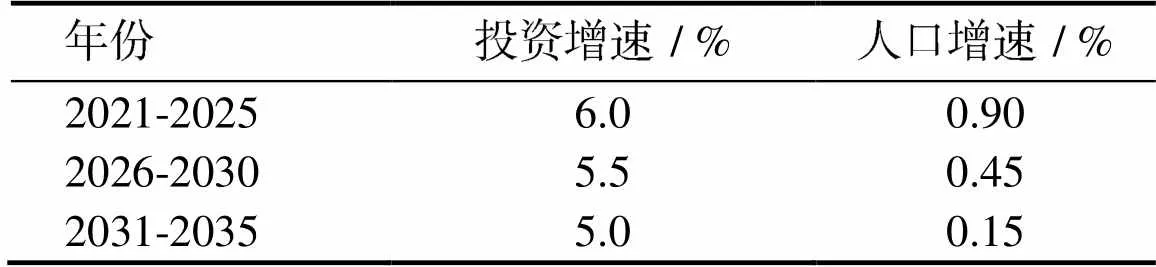

投资和人口增速设置如表2所示,投资增速参考《广东省国民经济和社会发展第十四个五年规划和2035年远景目标纲要》[26]中的GDP增速,人口增速参考《广东省人口发展规划(2017-2030)》[27]中的人口增速,并根据第七次普查结果调整人口增速,且人口在2035年左右达峰后不再增长。

表2 广东省人口和投资增速设置

2.2 电力装机设置

参考广东省能源和电力发展十四五规划,按照近期和中远期电源项目预计审批进度,对比和校核2017-2020年的装机容量数据,设置广东省2025-2035年的装机规模,如表3所示。可见,2020-2035年总装机量仍在增加,年均增长率为5.8%。其中,煤电装机量年均增长1.3%,但是煤电装机总量在2025年和2030年之间已达到容量上限。气电装机量年均增长6%,装机容量约在2030年前后达到上限要求。风电装机容量年均增长17.3%,核电装机容量年均增长3.3%,水电容量在广东基本饱和,维持在稳定的926万kW的装机水平。生物质发电及其他装机容量年均增长7.9%,光伏装机量年均增长13.7%。抽水蓄能主要为核电、风电、光伏等作为储能调节电源,装机容量不断增长,年均增长7.5%,抽水蓄能不计入发电量的计算中进行电力供需平衡的设置。

表3 2017-2035年广东省各能源品种电力装机规模

2.3 情景设置

模型本身为模拟政策约束和驱动的变量效果,模型模拟的广东省经济增长是投资驱动的动态演化模型,外生设置投资总量的增长速度,在模型内部根据各行业上一年的资本回报率来进行分配总的投资量。各行业部门在生产产品过程中,将使用能源并产生碳排放,模型假设当年生产的产品全部用于消费和进出口,市场的所有产品实现平衡出清,在多变量的均衡约束下,模型可以求解出均衡解。

设置率先达峰(RCP25)政策情景和如期达峰(RCP30)政策情景,如表4所示。从对广东省的2025年率先碳达峰约束到2030年如期碳达峰情景设置,GDP、碳排放、能源消费、就业、部门增加值等作为被解释变量,投资量及投资结构作为解释变量,能源经济环境系统的能源强度、碳强度、碳排放总量、碳达峰时间作为控制变量,根据不同的控制变量的变化情况,探讨解释变量与被解释变量之间的关系,由于碳排放达峰是指广东省二氧化碳的排放不再增长,达到峰值之后开始下降,为了研判2030年达峰及达峰后趋势,因此模型的目标年设定为2035年。进而根据广东省2020-2035年的模型预测数据进行实证,探讨广东省实施碳达峰政策后,不同的控制时间点的碳总量政策条件的作用效果,为避免碳达峰时间节点的不利影响进行分析。通过寻找达峰政策导致因果关系的估计量,评估影响效果,支撑广东省相关部门的碳达峰决策部署。模拟结果可指导在完成国家设定的碳达峰目标时的部门投资决策,尽量减少碳达峰目标对宏观经济、就业、部门的增加值、部门的产出和产品产量的影响,以相对平稳有序的方向实现碳达峰和经济社会结构的转型。

表4 政策情景描述和参数设置

RCP30情景和RCP25情景分别到2030年和2025年碳排放达峰,RCP30情景2030年碳强度较2005年下降60% ~ 65%,RCP25情景2030年碳强度下降65% ~ 70%。其中“十四五”时期考虑到广东省“十四五”由于重大石油化工项目行动和能源结构调整潜力空间有限,预计碳强度下降16%左右,而“十五五”时期根据碳强度目标设置RCP30和RCP25情景碳强度分别下降18.7% ~ 27.4%,碳达峰的不同时间节点的情景参数设置如表4。在全社会施加碳限制后,根据全社会使用碳资源成本最小化原则来对各部门进行分配,各部门最优化使用碳排放总量,各行业部门根据碳价格在各生产行业部门的传导来最优化碳配额的分配使用,所有的部门在生产过程中都会受到碳价格的影响。

3 结果与讨论

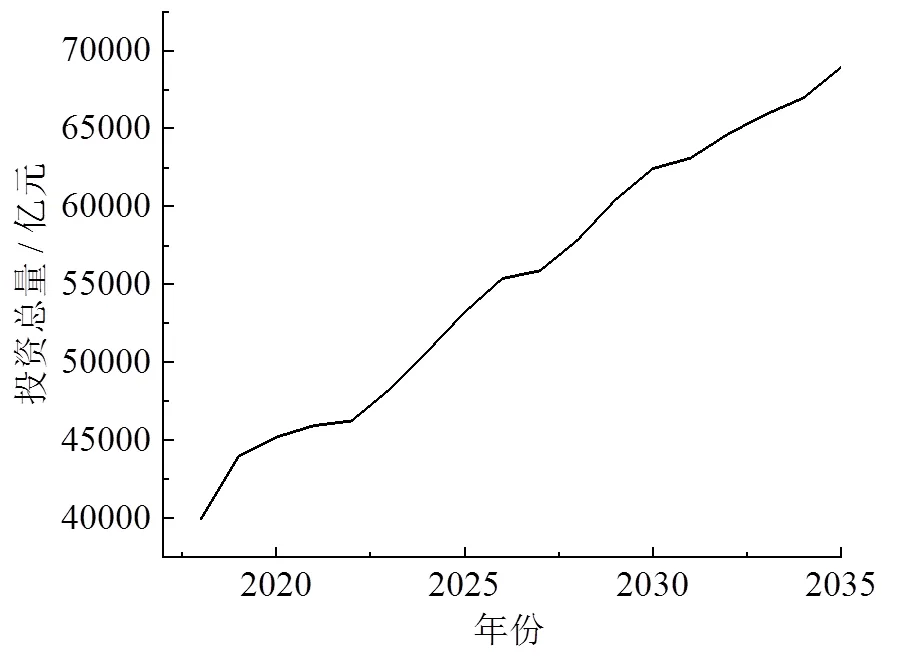

3.1 不同情景下的投资结构分析

模型假设各情景下到2035年全社会的总投资量一致,但在不同的达峰时间下,两情景的投资部门会产生变化。图3是全社会的投资总量变化,每年的投资是由上年的储蓄和当年的新增投资组成,资本总量从2018年的4万亿元上升到2035年的7万亿元左右。

图3 投资总量变化趋势

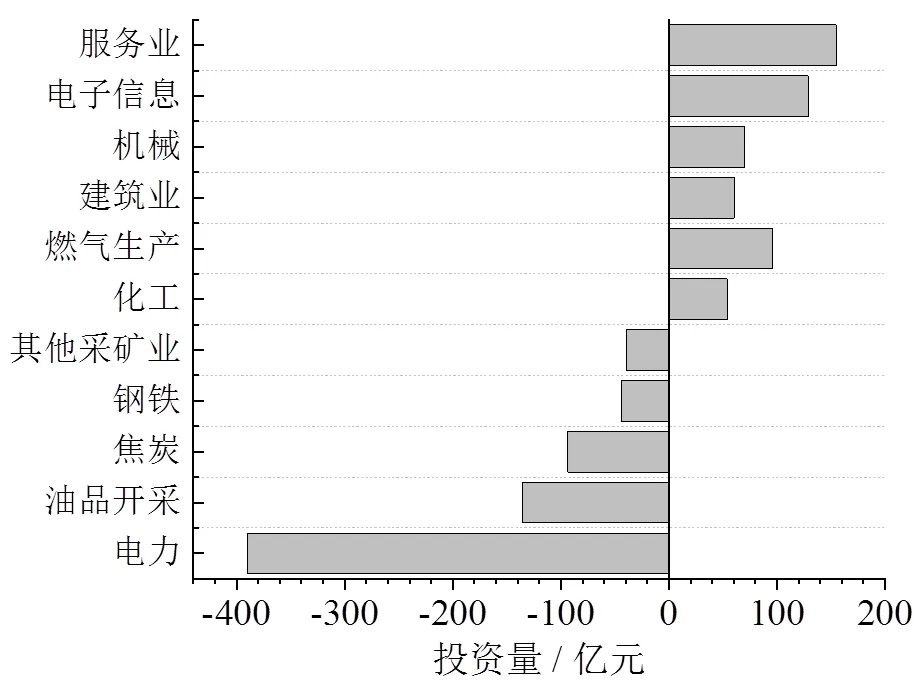

图4是2030年达峰和2025年达峰两情景的投资变化,与2030年达峰相比,2025年达峰在“十五五”期间的累计投资更多从电力、油品开采、焦炭、钢铁等低增加值高碳排放部门转向服务业、电子信息、机械制造、建筑业、化工业等高增加值低碳排放部门。其中,RCP25情景电力、油品开采、焦炭、钢铁、其他采矿业的累计投资总量分别较RCP30情景下降5.8%、54.3%、33.5%、1.2%、3.9%,而服务业、电子信息、机械制造、建筑业、化工业,“十五五”累计投资总量分别较RCP30情景上升0.1%、0.8%、0.7%、1.7%、3.9%。

图4 2030年RCP25情景相较RCP30情景投资量变化

3.2 不同情景下的就业影响分析

在不同的达峰时间下,不同部门的投资会发生变化,促使不同部门的就业产生变化。从图5中可以看出,广东省2017年的就业人数约为6 350万人,两情景下到2025年快速上升至6 850万人左右,随后由于人口增速的放缓,就业人数也呈现缓慢增长的趋势,到2030年达到6 950万人左右,到2035年达到7 000万人左右。

图5 不同情景下就业总人数变化情况

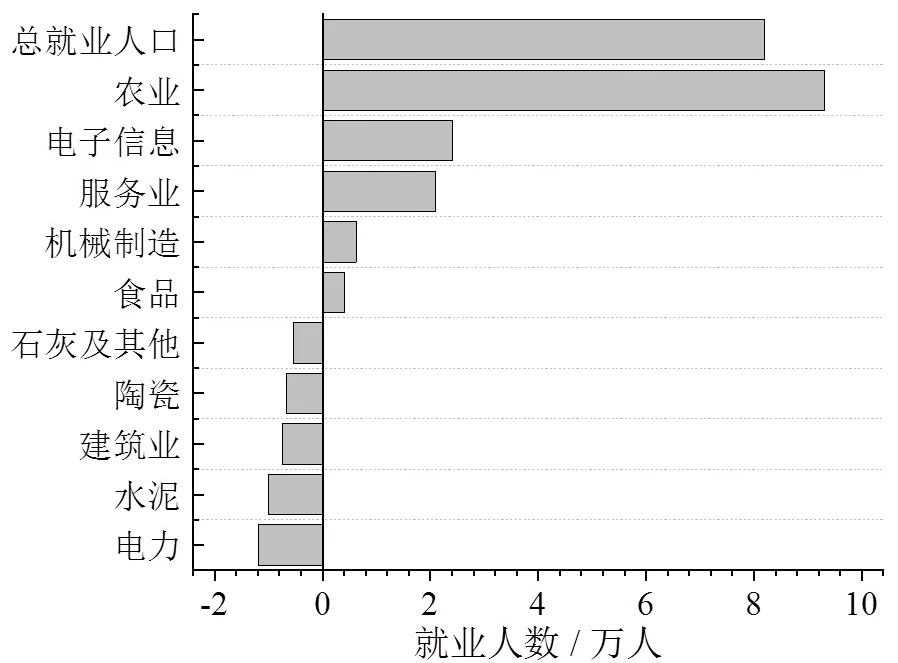

图6是2030年达峰和2025年达峰两情景的就业影响,与RCP30情景相比,RCP25情景到2030年的就业更多从电力、水泥、建筑业、陶瓷、其他非金属行业转向农业、电子信息、服务业、机械制造、食品制造等行业。到2030年,RCP25情景与RCP30情景相比,就业人数下降最多的部门是电力、水泥、建筑业、陶瓷、其他非金属行业,分别下降1.20万人、1.01万人、0.75万人、0.66万人、0.54万人,而就业人数上升最多的部门分别是农业、电子信息、服务业、机械制造、食品制造业,到2030年分别上升9.3万人、2.4万人、2.09万人、0.62万人、0.4万人。就全社会来说,2025年率先达峰会比2030年达峰促进全社会的就业,到2030年全社会增加就业岗位8.2万人。

图6 2030年RCP25情景相比RCP30情景就业人口变化分析

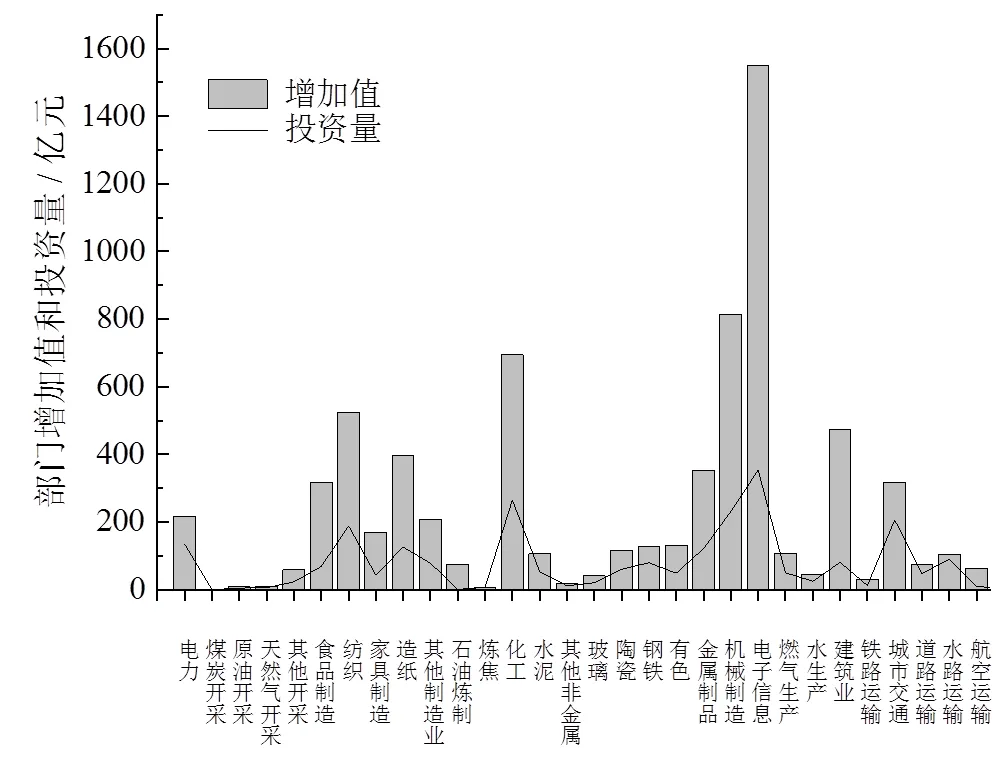

3.3 不同情景下的部门增加值变化分析

如图7,广东省2017年GDP约为8.9万亿元,到2020年上升至10.6万亿元,到2025年、2030年、2035年分别上升至13.7万亿元、17.3万亿元、21万亿元,GDP增速逐步放缓。随着部门的投资和就业发生变化,部门的实际产出和增加值也会发生变化,RCP30情景下,2030年增加值最高的工业部门为电子信息、机械制造、化工、纺织、建筑行业,而投资最多的部门为电子信息、机械制造、化工、纺织、城市交通业。

图7 RCP30情景2030年各部门的增加值和投资量

图8 2030年RCP25情景相比于RCP30情景增加值变化分析

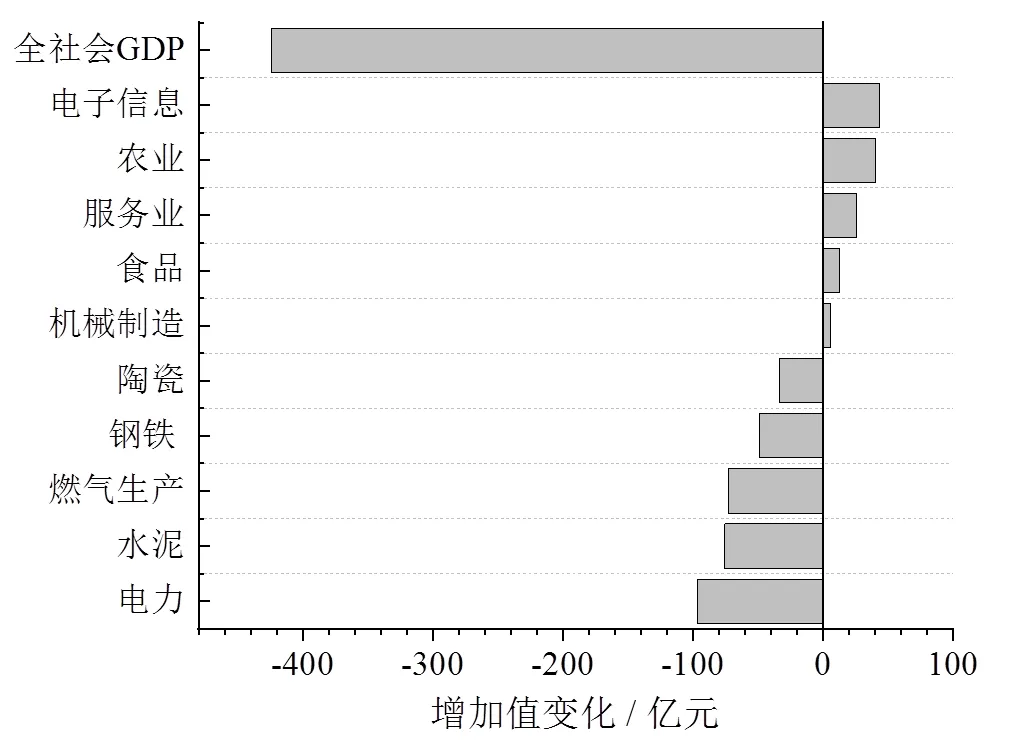

如图8所示,到2030年,与RCP30情景相比,RCP25情景会降低电力、水泥、燃气生产、钢铁、陶瓷等行业的增加值,而会增加电子信息、农业、服务业、食品制造、机械制造等行业的增加值。电力、水泥、燃气生产、钢铁、陶瓷等行业的增量到2030年分别下降97亿元、76亿元、73亿元、49亿元、33亿元,而电子信息、农业、服务业、食品制造、机械制造的增加值分别上升44亿元、41亿元、26亿元、13亿元、6亿元,但由于全社会提前达峰,到2030年RCP25情景的GDP会比RCP30情景降低424亿元。

3.4 不同情景下的碳排放影响分析

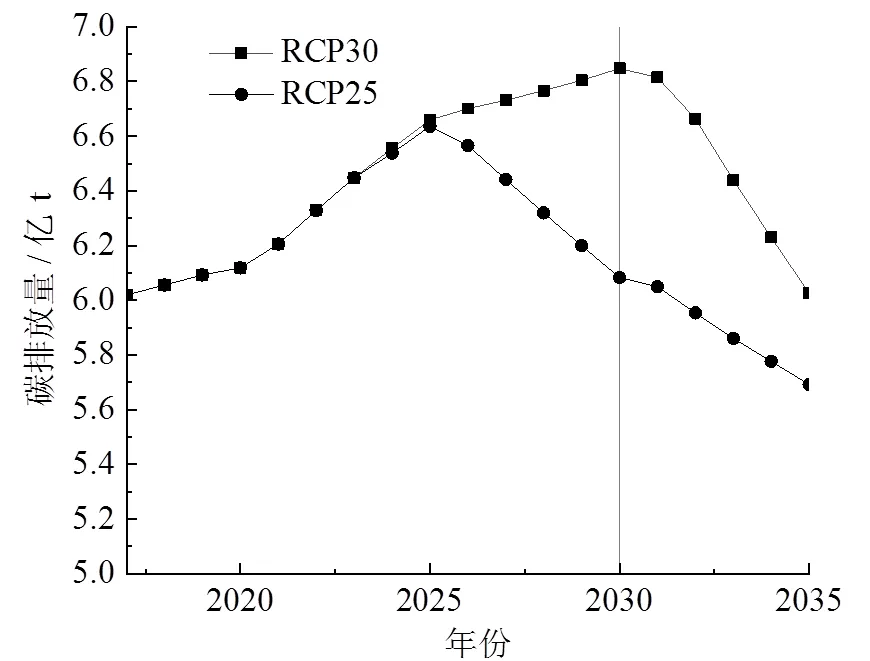

如图9所示,RCP30情景下,全社会在2030年达峰,峰值约为6.85亿t,2030年碳排放比RCP25情景高0.76亿t。如图10所示,从RCP25情景和RCP30情景的对比可知,相较于RCP30情景,RCP25情景中减排最多的部门是水泥、电力、钢铁、石油开采、陶瓷行业,占全社会碳减排的65%,在RCP25情景下,到2030年,水泥、电力、钢铁、石油开采、陶瓷行业分别较RCP30情景减排2 194万t、1 300万t、618万t、467万t、401万t。

图9 广东省碳排放总量分析

图10 2030年RCP25情景碳减排量分析

3.5 不同情景下的部门能耗影响分析

全社会能源消费如图11所示,可以看出RCP30情景和RCP25情景的能源消费达峰时间均晚于碳达峰时间,RCP30情景能源消费总量峰值约为4亿t,RCP25达峰情景能源消费总量峰值约为3.75亿t。

图11 广东省能源消费总量分析

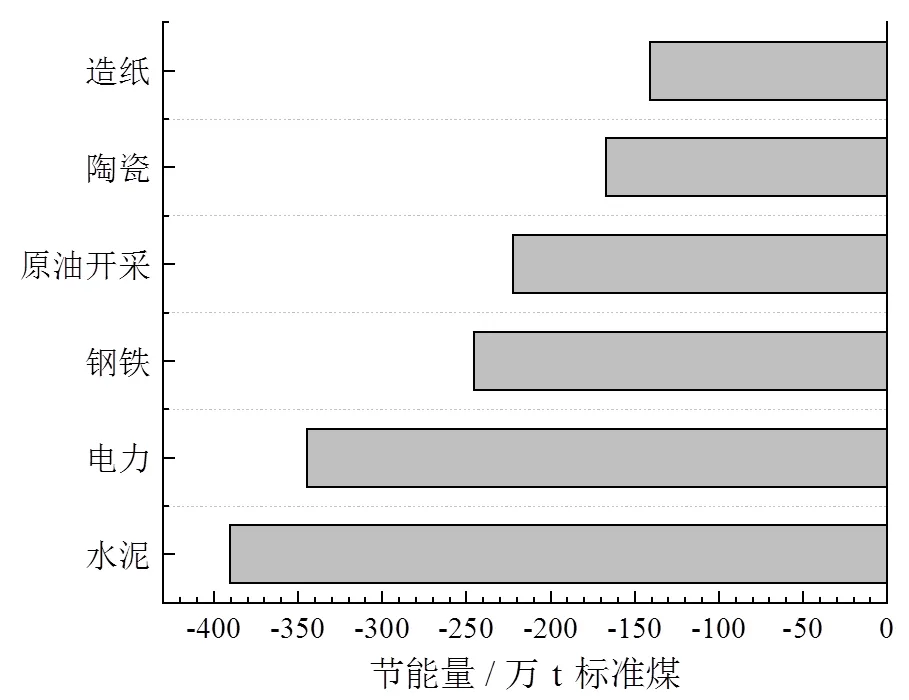

如图12所示,从能源消费来看,到2030年,与RCP30情景相比,RCP25情景下节能最多的部门是水泥、电力、钢铁、石油开采、陶瓷行业、造纸行业,占全社会碳减排的74.3%,分别较RCP30情景节能391 万t、345 万t、246 万t、222 万t、167 万t、141万t标准煤。

图12 2030年RCP25情景相对于RCP30情景节能量分析

3.6 投资对部门增加值、碳排放、就业的影响比较

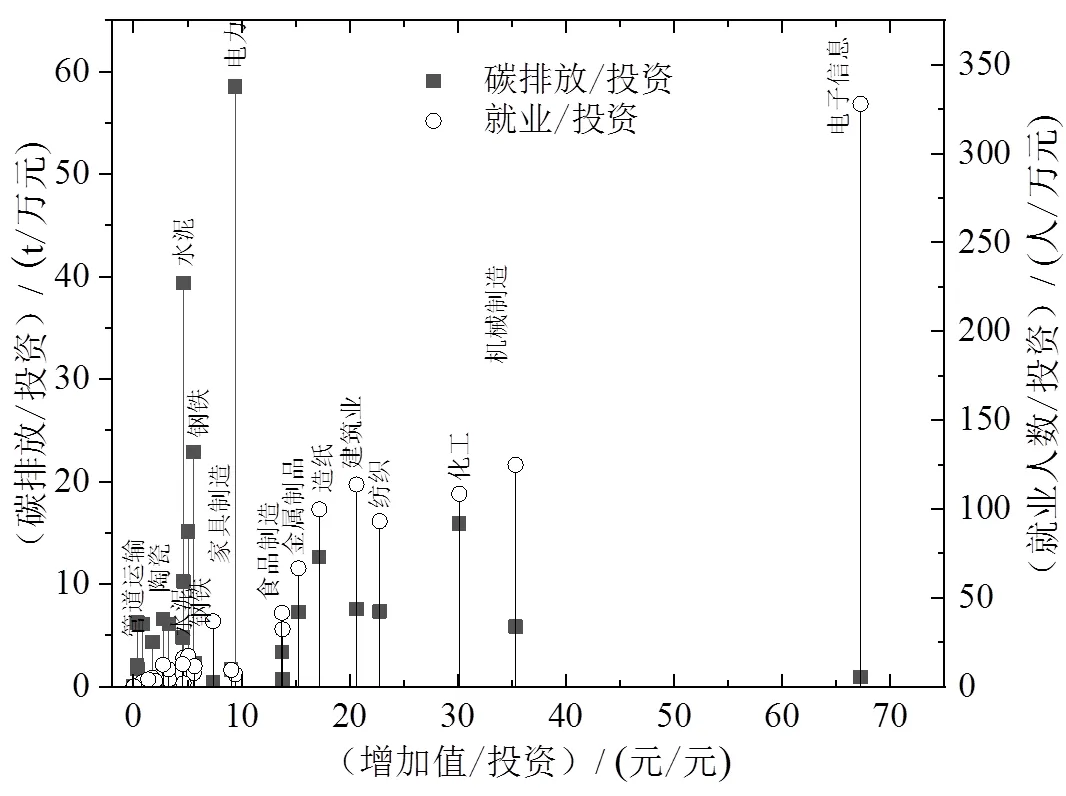

对广东省工业部门进行聚类分析,分析单位投资带来的增加值、碳排放、就业人数变化情况,如图13所示,图中黑色方块表示单位投资带来的碳排放情况,白色圆形表示单位投资带来的就业情况。从横坐标来看,单位投资增加值越大的部门表示单位投资带来的工业增加值越高,投资回报率越高;从纵坐标来看,单位投资碳排放越大的部门表示在相同的投资下产生的碳排放越多,单位投资就业越大的部门表示相同的投资下促进的就业人数越多。从RCP30情景2030年的投资与增加值、就业的关系看,电子信息行业属于单位投资增加值和就业增加最多的部门,分别达到67.26元/元和328人/万元,单位投资碳排放也很低,仅为0.904 tCO2/万元,应属于大力发展的行业。机械制造、化工、建筑业、纺织业也属于单位投资增加值较高的部门,分别达到35.34元/元、30.14 元/元、22.77元/元、20.62元/元。而单位投资碳排放较高的部门有电力、水泥、钢铁、陶瓷、化工行业,分别达5.85 tCO2/万元、3.94 tCO2/万元、2.29 tCO2/万元、1.59 tCO2/万元、1.51 tCO2/万元。与电子信息、机械制造行业相反,电力、水泥、钢铁、陶瓷行业的单位投资增加值分别为9.42元/元、4.61元/元、5.58元/元、5.06元/元,单位投资就业分别为6.92人/万元、16.14人/万元、7.49人/万元、17.16人/万元,电力、水泥、钢铁、陶瓷行业属于高投入低产出的部门。

图13 2030年新增投资与就业、碳排放聚类分析

3.7 不同情景下的部门碳减排力度分析

如图14所示,对部门的单位增加值碳排放进行分析,在RCP30情景下,到2030年部门单位增加值碳排放相较2025年下降最多的五个部门是炼焦、燃气生产业、电力、服务业、水泥行业,分别较2025年下降36.5%、27.9%、23.6%、19.3%、19.3%。

图14 各部门2030年相较于2025年碳强度下降率

而在RCP25情景下,到2030年部门单位增加值碳排放相较2025年下降最多的部门燃气生产、水泥、电力、炼焦、钢铁,分别较2025年下降37.7%、34.1%、27.8%、27.1%、25.7%。同时在RCP25情景下,食品制造、造纸、化工、水泥、钢铁、陶瓷、建筑业均比RCP30情景的碳强度下降提升7 ~ 15个百分点,有较大的减排空间。

4 结 论

通过构建广东省两区域动态CGE模型,分析了广东省分别于2025年碳达峰和2030年碳达峰对广东省能源、碳排放、宏观经济、就业带来的影响。主要有以下结论:

(1)2025年率先达峰会促使全社会在分配投资资金时发生变化,投资更多从电力、油品开采、焦炭、钢铁等低增加值高碳排放部门转向服务业、电子信息、机械制造、建筑业、化工业等高增加值低碳排放部门。投资量总计转移819亿元,带动相关部门的增加值增长135亿元。

(2)在不采取其他措施的情况下,2030年时,由于对电力、水泥、燃气生产、钢铁、陶瓷等高碳排放行业的限制,2025年达峰会减少全社会GDP约424亿元,但会促进全社会就业岗位增长8.2万人,且电子信息、农业、服务业、食品制造、机械制造等低碳排放行业增加值有所上升。在率先实现达峰的同时,产业发生转型也有必要加强和关注农业的粮食安全,保障在经济结构调整过程中由于部分人员的失业等因素带来的社会安全稳定问题,尤其是低收入阶层的食品安全稳定供应,保障其最低收入,补偿其学习新技能后再就业的机会成本,确保其有效的转型再就业时间。因此应增大对电力、水泥、钢铁、陶瓷等部门的绿色改造投资,同时引导社会投资转向电子信息、农业、服务业、食品制造、机械制造等低碳排放行业。

(3)到2030年,率先达峰情景下的碳减排贡献部门主要来自水泥、电力、钢铁、石油开采、陶瓷行业,占全社会碳减排贡献量的65%;而在能源消费总量控制方面主要的节能部门来自水泥、电力、钢铁、石油开采、陶瓷行业、造纸行业,占全社会碳减排的74.3%,应加强对此类行业的节能减排投资改造和智能化、信息化、绿色化技术升级。应加大食品制造、造纸、化工、水泥、钢铁、陶瓷、建筑业的碳强度目标下降力度,强化碳强度目标分解和考核,以实现广东省率先碳达峰。

(4)从投资和增加值、就业的关系来看,电子信息、机械制造业属于单位投资带来增加值和就业增长较高,同时单位投资碳排放较低的部门,需要继续大力发展。而水泥、钢铁、陶瓷属于单位投资带来的增加值增长较低和单位投资碳排放较高的部门,应鼓励行业提质增效,为平稳有序实现碳达峰目标,应在保障能源供应安全的情况下,按照国家对两高产业政策要求,严控新增产能,加强数字化减碳技术应用,加大绿色清洁改造力度。电力部门虽然单位投资碳排放较高,但涉及能源安全保障,应在满足能源安全的前提下对电力部门绿色化改造。

本研究主要讨论了广东省不同达峰时点下的投资结构、碳排放、宏观经济社会影响,从客观的角度分析了碳排放率先达峰和如期达峰带来的经济社会变革,但仍需考虑碳达峰实现的技术路径,以进一步支撑政策制定及投资决策。

[1] ROGELJ J, POPP A, CALVIN K V, et al. Scenarios towards limiting global mean temperature increase below 1.5°C[J]. Nature climate change, 2018, 8(4): 325-332. DOI:10.1038/s41558-018-0091-3.

[2] 新华社. 关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见[EB/OL]. 2021.http://www.news.cn/politics/zywj/2021-10/24/c_1127990632.htm.

[3] 广东省统计局, 国家统计局广东调查总队. 广东统计年鉴-2021[M]. 北京: 中国统计出版社有限公司, 2021.

[4] CEADS. 2019年30个省份排放清单[EB/OL]. Carbon Emission Accounts & Datasets for emerging economies. 2021. https://www.ceads.net.cn/data/province/.

[5] 郭宝华, 张晖. 论以投资结构优化推动产业结构优化升级[J]. 市场论坛, 2010(7): 51-53. DOI:10.3969/j.issn. 1672-8777.2010.07.022.

[6] 杨秀芝, 尚庆为, 唐小旭. 投资结构与产业结构优化研究[J]. 商业经济, 2007(2): 3-4, 73.

[7] 范德成, 刘希宋. 产业投资结构与产业结构的关系分析[J]. 学术交流, 2003(1): 68-71. DOI:10.3969/j.issn. 1000-8284.2003.01.018.

[8] 陈婧. 我国投资结构对产业结构的影响研究[D]. 长春: 吉林大学, 2007.

[9] 许秀川, 罗倩文. 重庆市产业结构、能源消费与经济增长关系的实证研究[J]. 西南大学学报(自然科学版), 2008,30(1): 160-164. DOI: 10.13718/j.cnki.xdzk.2008.01.033.

[10] 林景伟. 我国能源消费与经济增长、产业结构关系研究[D]. 昆明: 云南财经大学, 2014.

[11] 张传平, 高伟, 赵亚楠. 山东省能源消费、产业结构和经济发展关系实证研究[J]. 甘肃科学学报, 2014, 26(2): 119-123. DOI:10.3969/j.issn.1004-0366.2014.02.028.

[12] 林淑伟, 关松立. 碳中和、经济增长及对能源效率影响效应研究[J/OL]. 北京航空航天大学学报(社会科学版), 1-9. DOI:10.13766/j.bhsk.1008-2204.2021.0641.

[13] 鲁传一, 陈文颖. 中国提前碳达峰情景及其宏观经济影响[J]. 环境经济研究, 2021, 6(1): 10-30, 200. DOI:0.19511/j.cnki.jee.2021.01.002.

[14] 张希良, 黄晓丹, 张达, 等. 碳中和目标下的能源经济转型路径与政策研究[J]. 管理世界, 2022, 38(1): 35-51. DOI:10.3969/j.issn.1002-5502.2022.01.003.

[15] 安祺, 庞军, 冯相昭. 中国实现碳达峰的政策建议——基于碳定价机制模型的多情景模拟分析[J]. 环境与可持续发展, 2021, 46(1): 58-70. DOI:10.19758/j.cnki. issn1673-288x.202101058.

[16] 张静, 薛英岚, 赵静, 等. 重点行业/领域碳达峰成本测算及社会经济影响评估[J]. 环境科学研究, 2022, 35(2): 414-423. DOI:10.13198/j.issn.1001-6929.2021.11.07.

[17] 王勇, 王颖. 中国实现碳减排双控目标的可行性及最优路径——能源结构优化的视角[J]. 中国环境科学, 2019, 39(10): 4444-4455. DOI:10.3969/j.issn.1000-6923. 2019.10.050.

[18] 王勇, 王恩东, 毕莹. 不同情景下碳排放达峰对中国经济的影响——基于CGE模型的分析[J]. 资源科学, 2017, 39(10): 1896-1908. DOI:10.18402/resci.2017.10.09.

[19] 鲁传一, 鲁玉成, 魏永杰. “煤改气”投资对宏观经济的拉动效应: 基于北京市可计算一般均衡模型分析[J]. 环境科学研究, 2022, 35(4): 1082-1090. DOI:10.13198/ j.issn.1001-6929.2022.01.02.

[20] LU C Y, ZHANG X L, HE J K. A CGE analysis to study the impacts of energy investment on economic growth and carbon dioxide emission: a case of Shaanxi Province in western China[J]. Energy, 2010, 35(11): 4319-4327. DOI:10.1016/j.energy.2009.04.007.

[21] 刘元欣, 邓欣蕊. 我国碳排放影响因素的实证研究——基于固定效应面板分位数回归模型[J]. 山西大学学报(哲学社会科学版), 2021, 44(6): 86-96. DOI:10.13451/j.cnki.shanxi.univ(phil.soc.).2021.06.010.

[22] 王昭, 汪鹏, 秦汉时, 等. 产业投资结构对广东省能源消费和GDP的影响研究[J]. 可持续发展, 2017, 7(4): 226-239. DOI:10.12677/SD.2017.74028.

[23] 广东省统计局. 广东省投入产出表2017[EB/OL]. 2021. http://stats.gd.gov.cn/trcc/.

[24] DAI H C, MASUI T, MATSUOKA Y, et al. The impacts of China's household consumption expenditure patterns on energy demand and carbon emissions towards 2050[J]. Energy policy, 2012, 50: 736-750. DOI:10.1016/j.enpol.2012.08.023.

[25] DAI H C, MASUI T, MATSUOKA Y, et al. Assessment of China's climate commitment and non-fossil energy plan towards 2020 using hybrid AIM/CGE model[J]. Energy policy, 2011, 39(5): 2875-2887. DOI:10.1016/ j.enpol.2011.02.062.

[26] 广东省人民政府. 广东省国民经济和社会发展第十四个五年规划和2035年远景目标纲要[EB/OL]. 2021.http://www.gd.gov.cn/zwgk/wjk/qbwj/yf/content/post_3268751.html.

[27] 广东省人民政府. 广东省人口发展规划(2017-2030年)[EB/OL]. 2018.http://www.gd.gov.cn/gkmlpt/content/0/146/post_146685.html#7.

Investment Structure Change and Economic and Social Impact under Different Carbon Peak Time: A Case Study of Guangdong Province

REN Song-yan1,2,3,4, WANG Peng1,2,3, LIN Ze-wei1,2,3,4, ZHAO Dai-qing1,2,3

(1. Guangzhou Institute of Energy Conversion, Chinese Academy of Sciences, Guangzhou 510640, China;2. CAS Key Laboratory of Renewable Energy, Guangzhou 510640, China;3. Guangdong Provincial Key Laboratory of New and Renewable Energy Research and Development, Guangzhou 510640, China;4. University of Chinese Academy of Sciences, Beijing 100049, China)

China’s goal of carbon peak by 2030 and carbon neutrality by 2060 will bring profound changes to the economic development and energy consumption of the whole society. In this paper, the integrated assessment model of climate, economic, environment and health of Guangdong province (ICEEH-GD) was constructed, and two scenarios of reaching the peak on schedule (reaching the carbon peak in 2030, RCP30) and reaching the peak ahead (reaching the carbon peak in 2025, RCP25) were designed to study the change of investment structure, economic and social impact at different carbon peak time. The results showed that, under RCP25 scenario, the whole society’s investment was promoted from low value-added and high carbon emission sectors such as power, cement, oil exploitation, coke and steel to high value-added and low carbon emission sectors such as service, electronic information, machinery manufacturing, construction industry and chemical industry. The total amount of investment shifted by 81.9 billion yuan, drove the value-added of relevant departments increased by 13.5 billion yuan. The restrictions on high carbon emission industries such as electric power, cement, steel and ceramics were strengthened. In 2030, the total employment of the whole society in RCP25 scenario would increase by 82 000 person compared with that in RCP30 scenario, while the gross national product (GDP) of Guangdong province would decrease by 42.4 billion yuan compared with that in RCP30 scenario, accounting for 0.242% of the total GDP. By 2030, the RCP25 scenario would reduce CO2emissions by 76.1 million tons and save energy consumption by 25.35 million tons of standard coal compared with the RCP30 scenario. The carbon emission reduction and energy saving contribution sectors would be mainly from the power, cement, steel, oil exploitation and ceramics, accounting for 65.0% and 74.3% of the total social carbon emission reduction and energy saving respectively. From the relationship among investment, added value, employment and carbon emissions, it was suggested that electronic information and machinery manufacturing sectors should be developed, which have high value-added, high employment and low carbon emission per investment. Then the power, cement, steel and ceramics sectors should be encouraged to carry out green transition and improve quality and efficiency, which have low added value and high carbon emission per investment.

CGE; Guangdong; carbon peak; investment structure; economic impact

2095-560X(2022)03-0280-11

TK-9;X32

A

10.3969/j.issn.2095-560X.2022.03.013

2022-02-22

2022-03-14

广东省生态环境专项资金项目(STQH-2021-050);广东省省级财政社会科学研究资金项目(GZYL21FG041405);能源基金会中长期低碳发展战略资金项目(G-2107-33125)

汪 鹏,E-mail:wangpeng@ms.giec.ac.cn

任松彦(1989-),男,博士研究生,助理研究员,主要从事能源经济环境综合模型研究。

汪 鹏(1981-),男,博士,研究员,主要从事能源经济环境综合模型与智慧低碳园研究。