上市公司资产负债表分析报告

2022-07-02刘亚璇

刘亚璇

引言:2016年,好想你以9.6亿收购百草味并举办了盛大的发布会,该笔收购也成为当年互联网零食领域最大的资本投资。而在2020年初,好想你却卖出了百草味获得了巨额投资收益,因此笔者对2020年该公司的资产负债表进行了分析,共分为水平分析与垂直分析两方面。

1、资产负债表水平分析

1.1资产变动分析基本分析

1.1.1基本分析

通过资产负债表可以看出该公司本期总资产有明显的减少,达到了2.1亿元,占上期总资产规模的3.27%。说明好想你健康食品股份有限公司(下文简称好想你公司)本年资产规模有所减小。通过对公司近况了解得知好想你公司在2020年出售子公司杭州郝姆斯食品有限公司(下文简称百草味)。

分析发现好想你公司的流动资产本期增加了8.2亿元,达到25.94%的增幅,使总资产规模增长了12.73%。非流动资产本期减少10.3亿元,减少的幅度为-31.43%。可以判断好想你公司总资产减少的主要因素是来自于非流动资产的减少。非流动资产项目中,商誉、无形资产、非固定资产的减少幅度较大。流动资产中,交易性金融资产暴增为16亿元,增幅高达22310%。货币资金同样达到了212%的涨幅,而造成此类变化的主要原因都是源于出售子公司百草味后获得的大量流动资产,公司的决策将大笔资金由于投资活动所致。

1.1.2合理性与效率性分析

好想你公司2020年的营业收入较2019年下降49.65%,经营活动产生的现金流量净额减少29.77%,总资产减少3.27%,而其净利润却增加1018.80%。净利润的大幅度增加是因为好想你公司将所持有的百草味100%股权出售给百事饮料(香港)有限公司,增加净利润22.31亿元。好想你公司资产减少幅度远远低于减收、减少经营活动现金净流量的幅度,表明企业资产利用效率下降,资产调整不合理。

1.2资本变动分析

1.2.1基本分析

好想你权益总额较上年同期减少了2.1亿元,减少幅度为3.27%,说明好想你健康食品股份有限公司本年权益总额有所下降。进一步分析可以发现:负债与所有者权益的变动方向完全相反,且负债的变动额相较所有者权益的变动额更大。本期负债减少了2.2亿元,相较上期减少幅度为75.85%;所有者权益本期增加了2亿元,相较上期增长幅度为61.17%。

本期负债的变动主要体现在流动负债方面。流动负债本期减少21.9亿元,下降幅度为79.84%。流动负债的减少主要是因为短期借款与应付账款的减少。该两个项目的变动的主要原因是由于好想你本年以7.05亿美元出售旗下子公司百草味,收回大量资金部分用于偿还负债。因为出售百草味后公司的销售额大幅度下降,因此预收账款也大幅度减少。从负债总额的变动可以看出,出售百草味后获得了大量的资金以偿还债务,很大程度地降低了公司的财务风险。但相较上期,本期所有者权益涨幅较大,会带来较高的资本成本。

2.资产负债表垂直分析

2.1资产结构分析

2.1.1流动资产与非流动资产的结构分析

从静态角度分析,该企业本期流动资产比重为63.91%,非流动资产为36.09%,可以看出该企业流动资产比重较大,公司的流动性较好,资产变现能力较强,资产风险较小。从动态角度分析,本期企业流动资产比重上升14.82%,非流动资产比重下降了14.82%。从整体上看,在原来已经相对于稳定的资产结构中进一步增加了流动资产的份额,企业的资产流动性进一步加强,使得公司的资产风险进一步降低,对于公司的经营是有利的。

2.1.2经营资产与非经营资产的结构分析

好想你公司的经营性资产出较了大幅度下降,占总资产比重从2019年的66.64%下滑至2020年54.81%,主要原因是由于存货和固定资产的下降。而同期非经营性资产从33.72%上升至45.19%,反映出好想你公司在生产经营过程中遇到了不利因素,可能是因为2020年的疫情影响,使销售收入无法及时回笼资金,企业经营能力下降。

2.1.3固定资产与流动资产的结构分析

从静态角度分析,该企业2020年流动资产比重为63.91%,固定资产比重为18.05%,固定资产与流动资产比值约为1:3.54,属于保守的固流结构政策。流动资产比例较高,资产风险较低,但盈利水平也相对较低。

从动态角度分析,上年度流动资产比重为49.09%,固定资产比重为26.02%,固流比例约为1:1.89。较上年度而言2020年固流比例呈明显上升趋势,固定资产减少,资产风险有所下降。

2.2资本结构分析

2.2.1负债与股东权益的结构分析

从静态角度分析,该企业2020年负债与权益比例约为1:7.52,负债比例较小,财务杠杆较低,风险也较低。

从动态角度分析,2020年度好想你公司上年度负债与股东权益比重为1:1.13。2020年较上年度负债比例大幅下降,财务杠杆降低,资产风险减小,但同时高负债比例带来的权益回报也减少。

2.2.2负债的期限和成本结构分析

(1)负债期限结构分析评价

从静态角度分析,本年流动负债比重为76.15%,占比较高,会带来较大的财务风险,非流动负债占比23.85%,企业偿债压力相对较小。

从动态角度分析,企业的非流动负债相比上期占比增加,但金额减少了三分之一。其中成本较高的长期借款直接清零。在2019年公司的流动负债比重已经达到了91.19%,但在2020年降低到了76.15%,下降幅度达到了15.04%。其中主要是短期借款与应付账款的减少,短期借款不仅会产生一定的财务费用,还会产生较大财务风险,因此短期借款相比上期减少了8亿,而应收账款也大幅度减少。

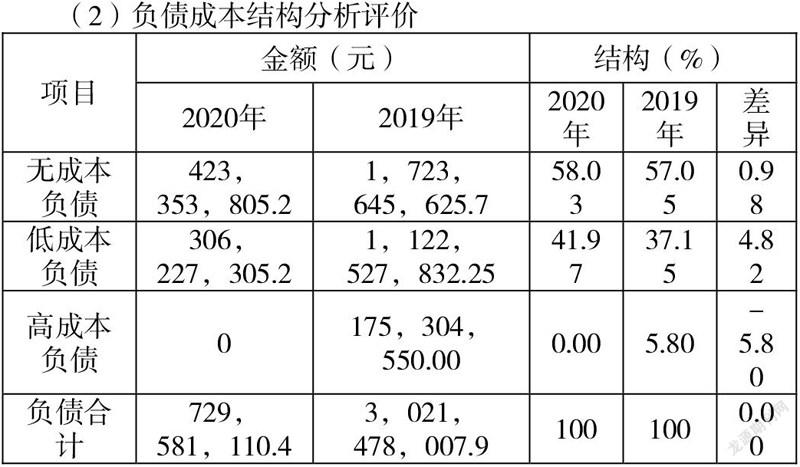

(2)负债成本结构分析评价

静态角度分析,本期企业的无成本负债占比为58.03%,低成本负债占比41.97%,而高成本负债为0,可以看出企业的财务成本偏低。

从动态角度分析,负债相比上期大幅度减少,其中高成本负债被清零,低成本负债与无成本负债占比有所增长。高成本负债的减少降低了财务风险与成本,而因为负债总数的大比例下降使得无成本负债与低成本负债的占比有所上升,其中低成本负債上升幅度较大。短期借款中质押借款与保证借款清零,长期借款中的信用借款清零,主要系报告期内偿还银行贷款所致,可以看出企业在大力降低自身财务风险,减少财务费用等支出。结合好想你最新的发展战略来分析,此举动是为了营造企业良好信誉与品牌,降低财务风险,关注公司资产流动性,专注打造红枣一流品牌。