双重股权、机构持股与股价高估*

——基于中概股的经验证据

2022-07-01杨菁菁朱瑞城梁小敏

杨菁菁,朱瑞城,梁小敏

(1. 广东外语外贸大学金融学院,广东 广州 510006;2.广州市地方金融监督管理局,广东 广州 510030)

一、引言

在成立后的近三十年里,我国A 股市场不允许采用双重股权结构的公司(以下简称双重股权公司)上市,期间我国双重股权公司几乎都选择赴美国上市,其中以京东和阿里巴巴为代表的互联网科技公司迅速发展,增长红利流失于国外。为了促进多层次资本市场健康发展,满足不同类型企业的融资需求,我国在科创板试点注册制,并允许双重股权公司上市。2019年1 月28 日,证监会发布《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确允许科技创新企业发行具有特别表决权的类别股份,每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量。随着科创板设立和注册制全面推行,未来选择回归A 股上市的中概股公司可能大幅增加,其中包括双重股权公司。然而目前国内双重股权公司数量较少、上市时间较短,使得我国资本市场的参与各方不能充分了解该类公司在股权结构、治理机制和股票估值等方面的特征。因此,基于促进资本市场健康发展和保护投资者利益的需要,有必要针对双重股权公司开展专项研究。

双重股权结构设有高、低投票权两类股票,公司创始团队或高级管理者通过持有每股多个投票权的高投票权股票维系公司的控制权。这一鲜明的特征有助于管理层更好地施展才华、促进公司技术创新(李苗苗,2021)。然而,差异化投票权的设定会造成控制权与现金流权大幅偏离,引发严重的代理冲突。由于管理层持有较少股份却拥有实际控制权,管理层从事机会主义行为所获得的收益会超过该行为对其带来的成本,因此管理层可能更倾向于以牺牲外部投资者的利益为代价来追求基于控制权的私人利益(Cronqvist 和Nilsson,2003)。已有文献表明,管理层可能基于构建企业帝国、获取期权收入等动机,对负面消息进行“捂盘”(Ball,2009;Kim 等,2011b)。这些意图攫取私人利益的“捂盘”行为会加大公司与外界之间的信息不对称,导致公司股价的真实价值被高估(杨威等,2020)。在双重股权结构及高代理成本下,管理层攫取私人利益的动机会被进一步放大,而高投票权股票又使得他们不易被替换。这就意味着双重股权公司的管理层更有可能也更具能力对内部的各种负面消息进行“捂盘”。那么,双重股权是否可能会引发股价高估问题呢?鲜有文献对该现象开展系统性和有针对性的研究并提供直接的经验证据,也缺乏相应对缓解与治理机制的探讨。

本文以在美上市中概股公司为样本,研究发现双重股权结构及控制权与现金流权的分离对股价高估存在正向影响;同时,机构持股能够显著弱化这种正向影响,并且此种弱化源于机构投资者的治理作用、自身的信息优势以及其在卖空市场上的供给作用。中介分析表明,诱发高投资水平、降低信息披露质量和削弱股价信息含量是双重股权导致股价被高估的重要渠道。本文可能的边际贡献在于:第一,现有文献关于双重股权结构的研究结论大多基于发达市场国家的样本,是否适用于新兴市场国家的上市公司值得商榷。本文以在美上市中概股为样本开展实证研究,能够帮助监管机构和投资者更全面和深入地了解我国的双重股权公司。第二,现有文献较少研究双重股权对股价高估的影响,本文从股价信息含量、信息披露质量和投资水平三个方面进行中介渠道检验,揭示双重股权导致股价高估的具体路径。第三,现有文献虽认为机构投资者能够发挥治理效应、具有信息优势以及能够在卖空市场提供股票供给从而降低卖空约束,却缺乏直接的经验证据。本文将上述观点与缓解股价高估相结合开展研究,为机构投资者的治理效应提供更直观的经验证据。

二、理论分析与研究假设

(一)双重股权与代理冲突

根据McConnell 和Servaes(1990)的双重关系理论,双重股权结构对代理成本和高管行为的影响主要取决于利益趋同效应(Incentive Alignment Effect)和壕沟效应(Entrenchment Effect)。根据利益趋同效应,管理层持有一定数量的股票可以对其产生激励作用,从而缓解代理冲突。根据壕沟效应,随着管理层对公司的控制力不断增强,他们可以在更大范围内追逐自身利益,此时公司代理成本会变得更高。

在高低投票权股票引发控制权与现金流权高度分离的情况下,利益趋同效应在双重股权公司中可能会被削弱,与此相反,壕沟效应则可能会发生更大的作用。持有高投票权股票允许管理层获得控制权和相关的决策收益,但却不必承担与控制权对等的决策成本(Cronqvist和Nilsson,2003)。此外,控制权对现金流权的大幅偏离也降低了管理层在收购中被替换的可能性,使得管理层更加注重个人利益、降低对公司的责任感(Forst 等,2019)。因此,双重股权公司的管理层可能会具有更强烈的动机从事机会主义行为。在壕沟效应作用下,双重股权公司的治理环境面临着更为严峻的挑战,代理成本变得更高(Lobanova 等,2020)。

(二)双重股权与股价高估

现有文献关于股价高估成因的观点大致分为两种:一种是源于卖空限制导致投资者的负面情绪得不到释放(Miller,1977);另一种是源于管理层对负面消息“捂盘”导致的信息不对称(杨威等,2020)。出于追求自身私利的考虑,例如建设“商业帝国”(Ball,2009)、获取更大的私人期权收入(Kim 等,2011b)等,管理层往往会对坏消息进行管理和隐瞒,使得公司的真实情况不被外部投资者所获知,对负面消息的“捂盘”导致了公司的股价被高估。

然而,上述研究主要是在同股同权的设定下探究管理层代理行为对股票价值的影响。前述文献分析表明,双重股权结构会引发更为严重的代理冲突,使得管理层具有更强烈的动机从事机会主义行为。这意味着双重股权公司的管理层更需要也具有更强烈的动机进行“捂盘”。Francis 等(2005)发现双重股权公司会对信息保持更强的控制和发布基于私利的报告,并且尽可能少地公开私有信息。Li 和Zaiats(2017)发现双重股权公司的管理层会采用一些有助于隐瞒私人利益攫取行为的披露选择,并对外掩盖公司的真实情况。此外,高投票权股票让管理层在掌握控制权的同时又不易被替换,大大减少了他们隐瞒负面消息的压力(Lobanova 等,2020)。

综上,管理层对负面消息的“捂盘”是股价被高估的重要原因,双重股权结构以及控制权与现金流权的高度分离使得管理层从事机会主义行为对负面消息进行“捂盘”的动机更为强烈,同时高投票权股票的保护亦使他们更具能力进行“捂盘”。因此,本文认为在双重股权结构以及两权高度分离存在的情况下,公司的股价更有可能出现被高估的现象,由此提出研究假设H1:

H1a:其他情况相同的条件下,双重股权结构对公司的股价高估有正向影响。

H1b:其他情况相同的条件下,两权分离程度对公司的股价高估有正向影响。

(三)双重股权、机构持股与股价高估

Callen 和Fang(2013)发现机构投资者能够通过遏制管理层对于负面消息的隐藏行为而发挥治理作用。Elyasiani 等(2010)指出,股东对管理层监督的努力程度会随着持股比例而增加,机构投资者由于大量持股能够在缓解代理冲突上发挥重要作用。因此,随着机构投资者持股比例的上升,其对管理层代理行为的监督意愿也会上升,能够一定程度上抑制管理层对负面消息的“捂盘”行为,从而降低股价被高估的可能性。该效应可以称为监督效应。

Yang 等(2016)认为,机构投资者的收益预测能力在于它们能够准确地识别和交易一些价格过高的股票,机构投资者可以通过自身的信息优势更好地识别股价的高估,并通过交易做出反应。这一方面可以直接对高估的股价施加压力,另一方面也会对管理层的“捂盘”行为形成震慑,从而降低股价高估(曹廷求和刘海明,2015)。该效应可以称为信息优势效应。

Miller(1977)认为,卖空限制会使持有负面消息的投资者被排除在外而导致股价处于一个高估的水平。Chen 等(2002)发现,卖空约束与持股宽度高度负相关,机构投资者的数量越多,卖空约束越弱。D'Avolio(2002)进一步发现,机构投资者是卖空股票的主要供给方,当特定股票的机构持股越少时,借入该股票进行卖空也越困难。因此,越多的机构持股则意味着在卖空市场上对该股票的供给就越多,从而卖空约束也就更低,这能够缓解股价高估问题。该效应可以称为卖空供给效应。

综上,机构持股有可能影响双重股权公司的股价高估现象。基于此,本文提出研究假设H2:

H2:基于监督效应、信息优势效应和卖空供给效应,机构持股会弱化双重股权结构和两权分离程度对股价高估的正向影响。

三、研究设计

(一)样本选择与数据来源

本文选取2005-2019 年在美上市的中概股作为初始研究样本,并进行了如下处理:一是剔除金融与公用事业类公司;二是剔除存在数据缺失的观测值;三是为了避免极端值的影响,对连续变量进行上下1%的缩尾处理。最终样本共包含848 个公司—年度观测值①由于数据的可得性和模型计算的需要,变量投资水平INVEST、信息披露质量KV 以及股价信息含量SYN 的观测值均在不同程度上有所减少,详见本文的描述性统计表。。

笔者通过查阅中概股公司的年报,对其是否采用双重股权结构进行区分,并手动搜集投票权数据完成两权分离程度的计算。其余数据均从Wind 数据库获取。

(二)变量定义

1.股价高估

本文采用分解市值账面比法对股价高估(OVERVALUE)变量进行估计(Rhodes-Krof 等,2005)。用M、B、V 分别表示公司的市场价值、账面价值、基础价值,则市值账面比M/B 可以被分解为:

对式(1)两边取对数得:

假设基础价值v可以由财务信息集θ和系数α线性表示,则式(2)可以进一步写为:

其中:m为市场价值的对数;b为账面价值的对数;ln(NI)+为净利润为正时的对数值;I(<0)为虚拟变量,在净利润小于0 时取值为1,否则为0;LEV为资产负债率。在对模型(4)进行分行业和年度回归后,利用回归系数进行拟合即可得到基础价值v的估计值:

最后,用公司股票的市场价值减去基础价值,得到股价高估变量:

2.双重股权结构和控制权与现金流权分离程度

首先,基于公司是否采用双重股权结构定义虚拟变量DUAL,采用双重股权结构则取值为1,否则取值为0。此外,参照Francis 等(2005)的方法,对两权分离程度(WEDGE)变量进行如下定义:

其中:投票权vote 为所有低投票权股票所占的投票权百分比,现金流权cashflow 为所有低投票权股票所占的现金流权百分比。WEDGE 的取值范围为0 至1,当公司为单一股权结构时等于0,当公司为双重股权结构且低投票权类股东没有表决权时等于1。

3.其他变量

(1)机构持股。定义机构持股(INST)为期末机构投资者所持有的股票数量之和与期末流通股数量之比。

(2)控制变量:公司规模(SIZE)、杠杆率(LEV)、总资产收益率(ROA)、公司成长性(GROWTH)、换手率(TURNOVER)、上市年限(IPOAGE)、大股东持股比例(TOP1)、分析师数量(ANALYSIS)、交叉上市(PLACE)、审计意见(OPINION)。本文所有变量的详细定义参见表1。

表1 变量定义

GROWTH 公司成长性 营业收入增长率TURNOVER 换手率 年内交易总股数与年初流通股股数之比IPOAGE 上市年限 截至期末的公司上市年限TOP1 大股东持股比例 第一大股东持股比例ANALYSIS 分析师数量 跟踪的分析师数量PLACE 交叉上市 虚拟变量,同时在国内外上市则取值为1,否则为0 OPINION 审计意见 虚拟变量,标准无保留意见则取值为0,否则为1

(三)模型设定

为了检验假设H1,本文构建以下回归模型:

其中:STRU 表示公司股权结构,回归时分别使用DUAL 和WEDGE 变量;X表示控制变量;δ、σ分别表示行业与年份虚拟变量;下标i、t、j分别代表公司i、年份t和行业j。

为检验假设H2,本文在模型(8)基础上引入公司股权结构与机构持股的交互项STRU×INST,回归时分别使用DUAL×INST 和WEDGE×INST。

为了检验机构持股的监督效应,本文参照Irani 和Oesch(2013)的研究方法,构建以下模型:

模型(10)在模型(9)的基础上进一步引入了两个虚拟变量HIGH 和LOW,并将它们分别与交互项STRU×INST 再次交互。其中,虚拟变量HIGH 在公司的代理成本高于年度、行业样本中位数时取1,否则取0 ;LOW 则相反。参照Ang 等(2007)的做法,代理成本(OVERTA)为管理费用总额与总资产账面价值之比。

为了检验机构持股的信息优势效应,本文构建以下模型:

其中:虚拟变量YES 在机构持股相较上一期增加时取1,否则取0;NO 的赋值方法相反。

为了检验机构持股的卖空供给效应,本文构建以下模型:

其中:虚拟变量STRONG 在股票的卖空约束高于年度、行业样本中位数时取1,否则取0 ;WEAK 则相反。未平仓的卖空余量代表在不存在卖空限制的情况下本该有的卖空量。未平仓的卖空余量越多,卖空需求也越多,从而越难被卖空(Au 等,2009)。参照Ramachandran 和Tayal(2021)的方法,从供给与需求两个角度同时考虑卖空约束的状态,选取未平仓的卖空余量与机构持股之比(SSC)作为股票卖空约束的替代变量。

四、实证分析

(一)描述性统计分析

表2 报告了所有变量的描述性统计情况。股价高估变量OVERVALUE 均值为-0.0184,说明中概股公司的市场价值整体上处于一个被低估的状态。双重股权结构变量DUAL 的均值为0.2264,即采用双重股权结构的中概股公司占比接近23%。中概股公司的平均第一大股东持股比例接近30%,股权集中度较高,这一特征与A 股上市公司相似。

表2 描述性统计

表3 报告了双重股权结构与单一股权结构公司之间有关变量的均值与中位数差异检验的结果。股价高估变量OVERVALUE 的均值和中位数在单一股权结构公司中均为负,而在双重股权结构公司均为正,表明双重股权结构公司股价高估的均值和中位数都要高于单一股权结构公司,且差异均在1%显著性水平下显著。结果初步表明,双重股权公司的估值水平要高于单一股权公司。

表3 两类公司的变量均值与中位数非参检验结果

(二)回归分析

1.双重股权结构、两权分离程度与股价高估

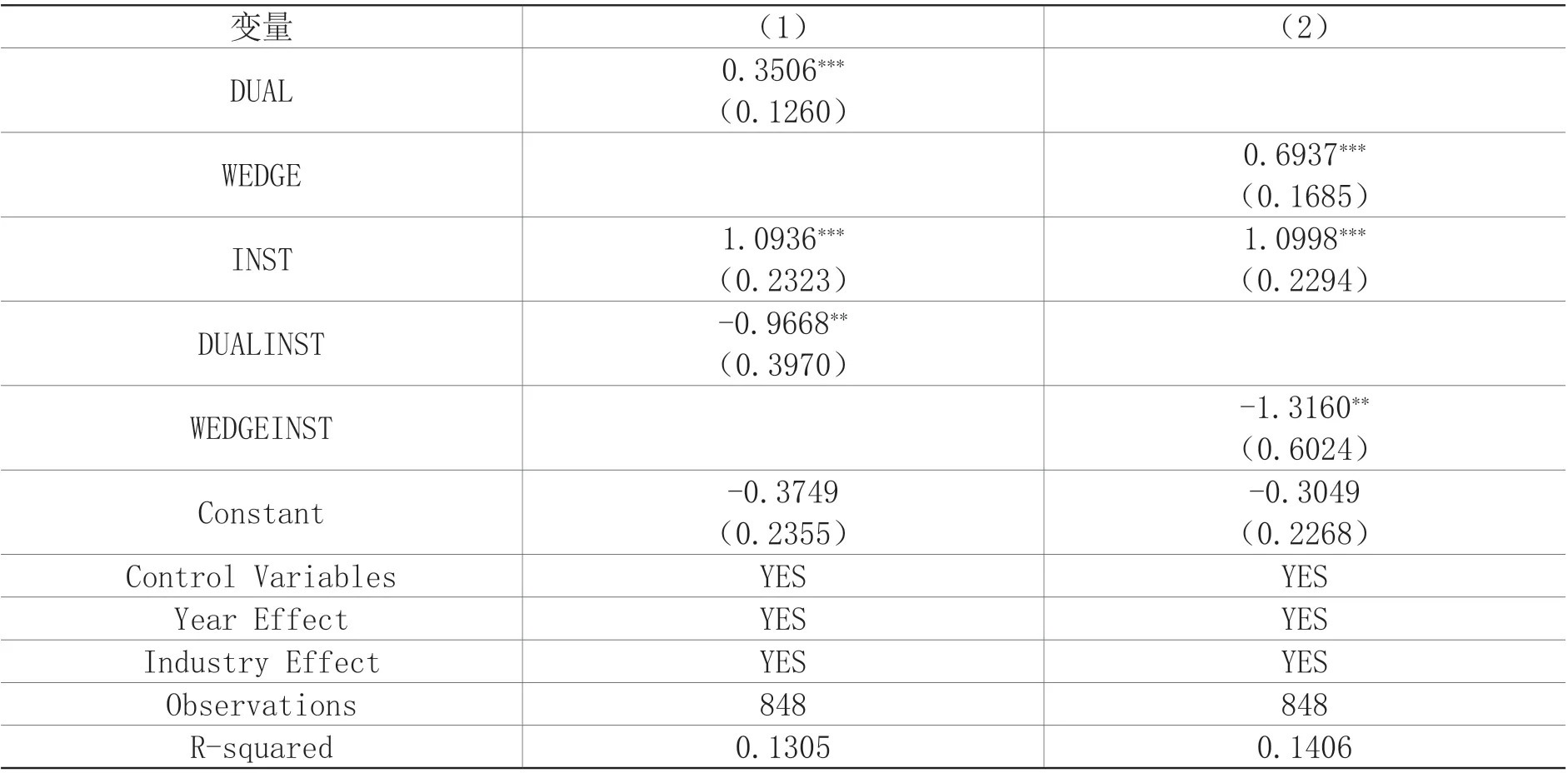

表4 报告模型(8)的回归结果。其中第(1)-(3)列的核心解释变量为双重股权结构DUAL,第(4)-(6)列的核心解释变量为两权分离程度WEDGE。表中(1)列的结果显示,DUAL 的回归系数在1%显著性水平下显著为正,在加入控制变量以及进一步控制年份与行业效应后,DUAL 的回归系数依然显著为正。第(4)-(6)列的结果显示,WEDGE 对股价高估的回归系数在不加入控制变量、加入控制变量和进一步控制年份与行业效应的情况下均在1%显著性水平下显著为正。以上结果表明,双重股权结构、两权分离程度对公司的股价高估有正向影响,可见双重股权结构、两权高度分离加剧了代理冲突,促使管理层从事利益攫取行为并进行“捂盘”,从而加剧信息不对称并导致了公司的真实股价被高估。假设H1 得证。

表4 双重股权结构、两权分离程度对股价高估的影响

2.双重股权结构及两权分离程度、机构持股与股价高估

表5 报告了模型(9)的回归结果。从第(1)列的结果可以看到,双重股权结构DUAL 与机构持股INST 的交互项的回归系数为负,且在5%显著性水平下显著。第(2)列的结果显示,两权分离程度WEDGE 与机构持股INST 的交互项的回归系数亦显著为负。上述结果支持了假设H2,即机构持股会弱化双重股权结构和两权分离程度对股价高估的正向影响。

表5 双重股权结构和两权分离程度、机构持股与股价高估的回归分析

(三)机构持股的影响机制分析

1.监督效应检验

如果机构持股的监督效应确实存在的话,则机构持股对双重股权结构、两权分离程度与股价高估之间关系的弱化作用会在代理成本更高的公司中更为明显。表6 第(1)、(2)列报告了模型(10)的回归结果。高代理成本HIGH 的两个交互项系数均显著为负,而低代理成本LOW 的两个交互项系数为负但不显著,且变量HIGH 交互项系数绝对值均明显大于变量LOW 交互项。上述结果支持治理效应,即机构投资者能够对管理层的行为进行监督进而通过降低代理成本来弱化双重股权公司的股价高估。

表6 机构持股的影响机制检验

Variables YES YES Control Control Variables YES YES Control Variables YES YES Year Effect YES YES Year Effect YES YES Year Effect YES YES Industry Effect YES YES Industry Effect YES YES Industry Effect YES YES Observations 848 848 Observations 695 695 Observations 848 848 R-squared 0.1546 0.1619 R-squared 0.1408 0.1533 R-squared 0.1465 0.1566

2.信息优势效应检验

如果机构持股的信息优势效应确实存在的话,则机构持股对于双重股权结构、两权分离程度与股价高估之间关系的弱化作用会在机构投资者对公司股票进行减持的情况下更为明显。表6 第(3)、(4)列报告了模型(11)的回归结果。机构增持YES 的两个交互项回归系数并不显著,而机构减持NO 的两个交互项回归系数均显著为负,且机构减持NO 交互项系数绝对值明显大于机构增持YES 交互项。上述结果支持信息优势效应,即更加知情的机构投资者能够识别股价高估,进而通过股票减持行为来弱化双重股权公司的股价高估。

3.卖空供给效应检验

如果机构持股的卖空供给效应确实存在的话,机构持股对于双重股权结构、两权分离程度与股价高估之间关系的弱化作用会在卖空约束更弱的股票中表现得更为明显。表6 第(5)、(6)列报告了模型(12)的回归结果。弱卖空约束WEAK 的两个交互项系数均显著为负,而强卖空约束STRONG 的两个交互项系数则不显著,且WEAK 交互项系数绝对值要明显大于STRONG 交互项。上述结果支持卖空供给效应,即机构持股能够增加股票卖空的供给进而通过降低卖空约束来弱化双重股权公司的股价高估。

综上,机构持股对双重股权公司股价高估的弱化,可同时通过监督效应、信息优势效应、卖空供给效应发挥作用。

(四)稳健性检验

为了提高上述研究结论的可靠性,本文进行了以下稳健性检验:①滞后一期变量。本文将关键变量、控制变量滞后一期后重新进行回归,以缓解潜在的内生性问题。②替换变量和回归方法。重新定义股价高估变量OVER+,在OVERVALUE 大于0 时取值为1,否则取值为0,并改用Tobit 模型进行回归。另外,参照Srinidhi 和Liao(2020)的方法,设置变量OVERH,将OVERVALUE 变量按年度进行排序,若排序为前20% 则将OVERH 赋值为1,否则取为0,并改用Logit 模型进行回归。③避免反向因果关系。参照Masulis 等(2009)的方法,将公司的两权分离程度WEDGE 替换为初始年度值,再重新进行回归。这种做法能使样本期间的两权分离程度不随时间变化从而不受股价高估的影响,较好地避免反向因果关系。④修正样本选择偏差。本文的研究样本并非随机选择,可能会存在某些因素同时影响公司的股权结构和股票估值。为修正样本选择偏差问题,本文采用倾向得分匹配法对股权结构不同的两组样本进行匹配,并用匹配后的数据重新进行回归。以上稳健性检验的结果均与前文结论保持一致②受篇幅限制,稳健性检验结果不在文中列示,读者如有兴趣可向作者索取。。

五、进一步分析

下面本文从代理问题和“捂盘”行为这两个角度出发,探究双重股权结构、两权分离对股价高估产生影响的中介渠道。一方面,委托代理冲突会使得管理层过多地利用公司的资源进行投资,导致过度投资行为(Naeem 和Li,2019)。而更高的投资水平会向外界传递公司具有更高成长机会的信号,从而影响公司的估值(靳庆鲁等,2015)。因为投资者一般认为公司的成长性越高,其投资机会也越多。另一方面,信息披露是构成投资者获取公司层面信息的重要来源(Kanodia 和Lee,1998),而管理层“捂盘”会直接影响信息披露质量。较差的治理环境和信息环境也会增加外部投资者获取公司特质信息的成本,抑制特质信息融入股价从而降低股价信息含量、影响定价效率,使得股票价格不能反映公司真实价值(Jin 和Myers,2006)。因此,本文从投资水平、信息披露质量、股价信息含量三个角度进行中介渠道检验。

(一)投资水平的中介渠道检验

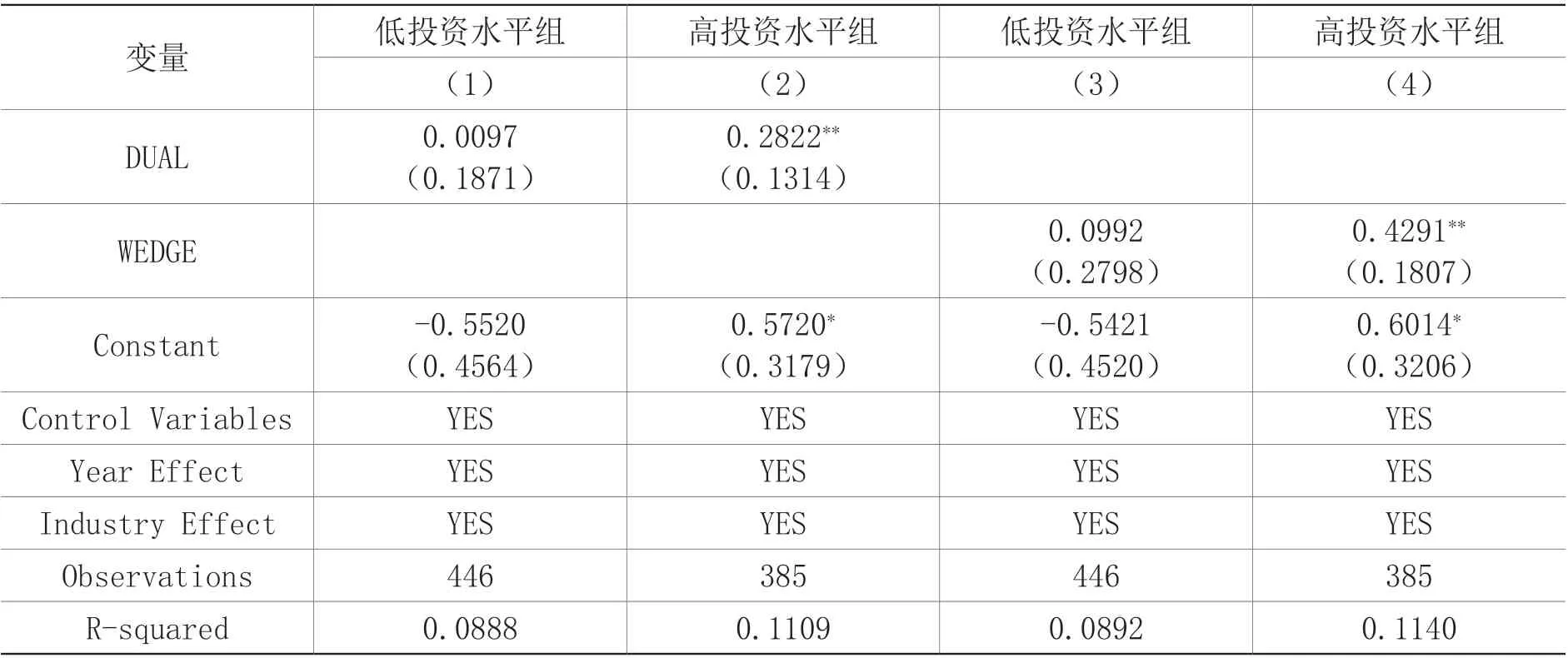

若投资水平的中介渠道成立,则双重股权结构以及两权分离程度对股价高估的正向影响会在投资水平更高时表现得更加显著,即双重股权结构、两权高度分离会对公司的投资水平产生显著的正向影响,而更高的投资水平进一步引发对公司的过高估值。本文用公司资本支出③公司资本支出具体包括现金流量表中的对不动产、厂房和设备、无形资产和其他长期资产的净投资。与滞后一期总资产的比值来衡量投资水平,根据投资水平的行业、年度中位数将样本分为高、低投资水平两组,分别对模型(8)进行回归。回归结果如表7,可以看到不论解释变量是DUAL 还是WEDGE,低投资水平组的回归系数均不显著,而高投资水平组则显著为正,且系数明显更大。上述结果验证了投资水平是双重股权导致股价高估的中介渠道之一。

表7 基于投资水平的分组回归分析

(二)信息披露质量的中介渠道检验

Kim 和Verrecchia(2001)发现,公司的信息披露越充分,投资者对交易量信息的依赖就会越低,这样交易量对收益率的影响就会越小。因此,交易量对收益率的影响系数(KV 指数)可以反向度量公司的信息披露程度。借鉴翟光宇等(2014)的方法,构造KV 指数如下:

其中:pt与Volt分别表示t日的收盘价与成交量,Vol0为研究期间的平均日交易量。采用OLS 对每家上市公司回归,得到的λ值即为KV 指数(不考虑λ为负的情况)。

若信息披露质量的中介渠道成立,则双重股权结构、两权分离程度对股价高估的正向影响会在信息披露质量更低时表现得更加显著,即双重股权结构、两权高度分离降低了信息披露质量,而更低的信息披露质量进一步导致了股价高估。本文依据KV 指数的行业、年度中位数将样本分为高、低信息披露质量两组,分别对模型(8)进行回归。回归结果如表8,DUAL 与WEDGE 回归系数均只在低信息披露质量组中显著,且系数明显大于高信息披露质量组。上述结果表明信息披露质量的中介渠道存在。

表8 基于信息披露质量的分组回归分析

(三)股价信息含量的中介渠道检验

参照Morck 等(2000),本文通过以下回归分解个股收益率:

其中:rit为i公司t日的股票收益率,rmt为t日的市场市值加权收益率,εit为残差。模型回归的拟合优度代表了市场冲击对个股收益率的解释部分,1-则为公司特质信息对个股收益率的解释部分。因此,越大说明公司的股价信息含量越低。进一步,构造股价信息含量变量SYN,SYN 越大表示股价反映的特质信息越多,即股价信息含量越高。

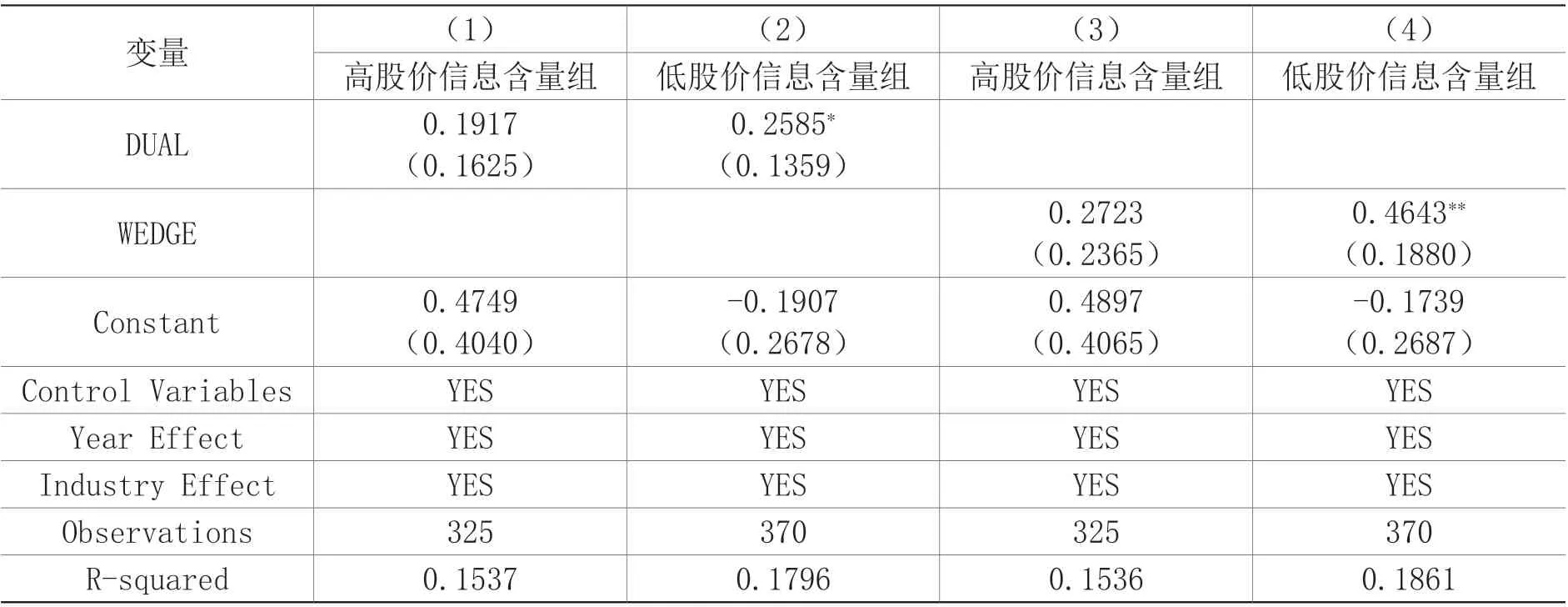

若股价信息含量的中介渠道成立,则双重股权结构、两权分离程度对股价高估的正向影响会在股价信息含量更低时表现得更加显著,即双重股权结构、两权高度分离降低了公司的股价信息含量,而更低的股价信息含量进一步导致了股价高估。本文依据股价信息含量SYN的行业、年度中位数将样本分为高、低股价信息含量两组,分别对模型(8)进行回归。回归结果如表9 所示,DUAL 和WEDGE 的回归系数均只在股价信息含量更低的一组显著,验证了股价信息含量中介渠道的存在。

表9 基于股价信息含量的分组回归分析

六、结论

本文以在美上市中概股公司为样本,检验双重股权对公司股价高估的影响,研究结果表明:双重股权结构和控制权与现金流权的分离程度对股价高估具有显著的正向影响;机构持股能够显著地缓解双重股权对股价高估的正向影响,并且这种作用源于机构持股的监督效应、信息优势效应以及卖空供给效应;进一步分析表明,诱发更高的投资水平、降低信息披露质量以及削弱股价信息含量是双重股权导致股价高估的三个重要中介渠道。

本文的结论对双重股权公司的监管有重要的借鉴意义:第一,应有针对性地强化对双重股权公司管理层的约束机制,保护普通投资者权益。第二,应进一步完善双重股权公司的信息披露机制,缓解管理层与投资者之间的信息不对称。第三,应积极引导机构投资者参与资本市场治理,并为机构投资者发挥公司治理和市场治理作用提供更加有利的制度环境。