光伏电池进入新周期前夜:腾讯与宁德时代狭路相逢

2022-07-01张书琛

张书琛

新能源赛道再度迎来实力强劲的跨界玩家。

月前,主营钙钛矿光伏技术的昆山协鑫光电材料有限公司(下称协鑫光电)宣布完成数亿元B轮融资。投资方中,互联网巨头腾讯赫然在列。

纵横捭阖的跨界投资收购,一直是腾讯扩展自身支配能力的手段之一。长久以来,腾讯习惯以自己的线上内容为中心,通过两大国民级社交软件QQ和微信输送流量给投资领地,最终“连木成林”,形成一种平台联盟的运营模式。

哪怕如此,投资新能源上游企业对于腾讯来说也不常见。在腾讯至今1275个投资事件中,只有5起是能源行业,这其中更是有3起发生在今年,分别是英国核聚变技术研发商First Light Fusion、广汽内部孵化的动力电池独角兽巨湾技研,以及此次投资的协鑫光电。

过去一年,平台反垄断监管力度空前,腾讯游戏、文娱等板块业务纷纷受创:教培行业受“双减”政策打击后腾讯广告业务随之走低,不得不祭出降本增效之法,主要依赖广告收入的平台和内容事业群成为裁员重灾区;受经济大环境影响,消费零售同样面临诸多不确定因素。

在这样的投资和监管环境下,押注新能源、硬科技这类政策支持领域,顺应国家“双碳”目标,对于处于流量上游的腾讯来说虽然陌生,但也并不意外。

在腾讯跨界押注太阳能电池新技术路线的前一周,动力电池龙头企业宁德时代亦宣布进军钙钛矿光伏产业。

腾讯押注钙钛矿。图源:企查查

5月5日,宁德时代董事长曾毓群在年度业绩说明会上透露,公司钙钛矿光伏电池研究进展顺利,正在搭建中试线。中试线指的是产品在正式量产前的小批量生产线,兼具实验与观察改善作用。

其实早在2020年,宁德时代就已经对光伏产业萌生兴趣,切入点就包括专注钙钛矿路线的协鑫光电。宁德时代二号人物黄世霖曾公开表示对光伏产业的乐观预期,“想要推进双碳,必须在能源生产端实现清洁能源替代,其中最重要的就是光伏”。

去年,在下游新能源汽车高景气度的背景下,电池供不应求,竞争日趋激烈,也使得动力电池毛利率空间不断被压缩,宁德时代不仅要提防海外电池龙头的扩张,同时国内二三线電池厂商的迅速崛起、车企加紧对电池端的布局等无一不挤占威胁着宁德时代的市占率。

进军光伏领域,抓住下一次技术路线转变的周期机会,也不失为一次对自身未来发展的长远投资。

尽管钙钛矿电池企业仍集中在一级市场早期,距离商业化量产或上市融资都还有很长的道路,也并不影响其成为各路资本的新“宠儿”。

腾讯的加入,以及锂电巨头的亲自推动,新技术的落地和产业化无疑让这条新赛道变得更加热闹。

光伏产业经过多年发展早已拥有成熟的产业链与商业模式,为何近年突然再度引起关注?一是因为新技术即将颠覆行业,二是整个新能源发展大环境的变化。

光伏产业的核心竞争力在于度电成本,光伏电池转换效率越高,成本越低,相对于其他能源种类就更有竞争力,市场规模化应用空间也会随之扩大。当前,光伏电池多以晶硅为主要半导体材料,光伏电池发电核心部件电池片的理论转换效率上限也基本确定。

太阳能电池的工作原理为光生伏特效应,太阳光照射半导体P-N结(P代表正极,N代表负极),P-N结两端产生电压,即光生电压。根据不同制备技术如今分为P型和N型电池,P型电池是目前主流,市场占有率在去年已经高达九成,而其规模发电效率已经触及24%左右的天花板,所以传统光伏企业如隆基绿能、天合光能都转向了转换效率更高,单位发电面积更大的N型电池(包括TOPCon、HJT、IBC等主流N型电池)。

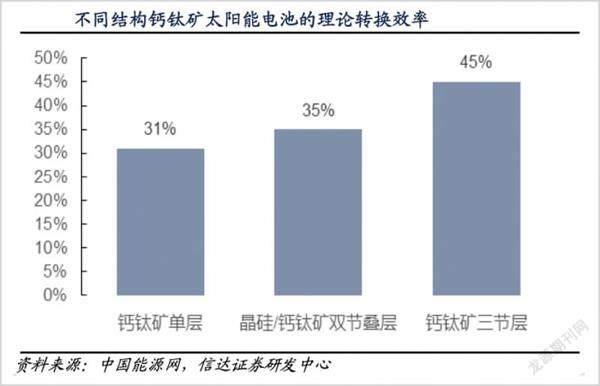

钙钛矿电池理论转换效率上限极高

就在传统光伏企业还在为晶硅电池路线下的N型电池技术争论不休时,钙钛矿电池作为光伏产业技术的另一支快速发展,或将超过任何一种晶硅太阳能电池技术。

钙钛矿其实既没有钙,也没有钛,更不算一种矿物,在材料领域它指的是一类与钛酸钙(CaTiO3)晶体结构类似的“ABX3”化合物,实际上是一种人工合成的晶体材料。钙钛矿用于太阳能电池的历史很短,但却进步神速。

2009年,日本横滨大学研究团队首次将钙钛矿用于光伏发电,但转换效率仅为3.8%,此后,钙钛矿电池的结构设计和配套材料持续进步,在短短12年间实验室转换效率就提高到了29.8%,理论转换效率甚至达到了43%。

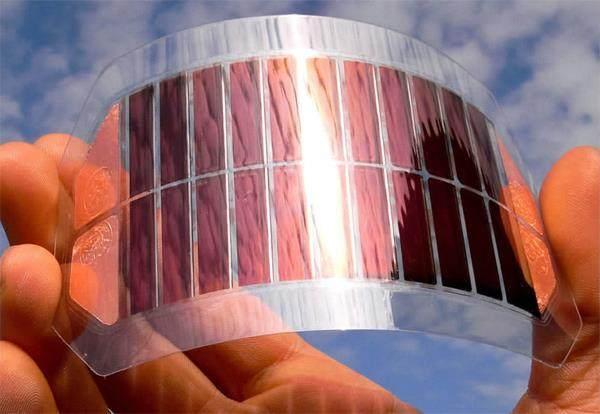

此外,和其他种类的太阳能电池相比,钙钛矿太阳能电池的成本低、制造便宜,且更具有柔韧性,应用潜力大。与需要高纯度硅的晶硅光伏电池相比,钙钛矿电池只需材料的纯度达到90%即可,而且采用的低温工艺可以降低能耗,因此钙钛矿的组件制造成本仅需晶硅的50%左右。

国金证券研报分析,到今年年底,P型电池和主流N型电池(TOPCon和HJT)的单瓦成本有望降至0.75~0.79元;而当钙钛矿组件产能达到1GW以上时,其成本则有望降至0.6元/瓦。

尽管钙钛矿电池仍然面临寿命和效率的问题,但巨大的降本潜力对于传统的晶硅电池极具威胁。

同时,越来越接近理论转换效率天花板的晶硅电池,资本和技术投入都呈现出边际效应递减趋势,行业也更看好全新的技术路线。

“以转换效率更高的N型电池为例,现在的效率是26%左右,已经接近极限,每往上升0.1个点都要付出更多成本。”天风证券李鲁菁告诉记者,有光伏龙头企业投入超2.4亿元研究N型TOPCon电池,是对钙钛矿投入的5倍多,最后电池平均转换效率也就24.5%。

光伏行业近十余年的发展中,历经了投资扩产、产能过剩行业洗牌,再到产业重组这一过程,几度起伏,这一次推动光伏产业新技术路线投资热的原因不仅在于新技术路线的潜在价值,也在于对政策“兜底”的信任。

自2020年中国“双碳”目标确定以来,构建以新能源为主体的新型电力系统就成了关键路径,而光伏无疑是新型电力系统的主角之一。

今年6月,国家发改委等九部门联合印发《“十四五”可再生能源发展规划》,要求在新型光伏电池领域加大技术创新力度,推动行业进一步降本增效,明确提出要开展“新型高效晶硅电池和钙钛矿电池的应用示范”。

“政策的指引性很强,这么多资本进入刚刚萌芽的钙钛矿领域其实也是想创造出一个新的产业投资周期。”一位行业分析师同时也认为,这一周期正是始于2021年,“去年是中国宣布双碳目标后的第一年,也是光伏平价上网的第一年,整个市场对光伏企业的态度都从谨慎转向积极”。

平价上网指的是光伏电站传输给电网时,价格与火电、水电价格持平。该分析师解释在2021年前,光伏产业发展依赖国家补贴,补贴发放滞后甚至拖欠影响光伏企业现金流,资本参与意愿低;去补贴后,光伏企业证明可依靠自身力量生存且获得盈利,由此降低了市场对光伏行业财务风险的担忧。

即使有着政策支持和资本青睐,但玩家们依然“充满焦虑”——“光伏行业太卷”一直是业内人士的共识。历史证明,借助资本的力量,光伏行业会迅速膨胀,同时不停自我迭代尝试新技术,实现降本增效,但在这之后产业的竞争淘汰也会更加残酷。

光伏产业具有自身的供需周期性,上下游各环节的价格、产能都需要协同配套,资本看好新技术路线引发的投资热潮,会不会促使行业过度逐利以至于未来产能扩张、供需失衡的问题也将困扰新老玩家。

无论如何,可以肯定的是大量真金白银的资源依然会流入这一领域,毕竟行业未来具有确定性,且突破主流光伏电池转换效率天花板的机会就在眼前。

“光伏产业从来没有两种技术路线共存的情况,钙钛矿要么昙花一现,要么替代晶硅路线占据主流市场。”固守晶硅产线的企业未来很有可能面临被淘汰的命运,狭路相逢的投资者谁能分得一杯羹,还要等到下一周期来临才有定论。

平价上网时代对光伏企业的盈利更有利。图源:企查查