我国沿海集装箱运输及码头能力适应性分析

2022-06-30靳廉洁姚海元胡贵麟

靳廉洁,姚海元,胡贵麟,于 滨

(1.大连海事大学 交通运输工程学院,辽宁 大连 116026;2.交通运输部规划研究院,北京 100028;3.综合交通规划数字化实验室,北京 100028;4.天津大学 建筑工程学院,天津 300072)

我国集装箱运输已发展为全球集装箱网络中最重要的组成部分之一,集装箱运输系统在国际、国内的港口运输中占据日益重要的地位。近2年,新冠疫情暴发对集装箱港口产生一系列直接和间接影响,港口拥堵现象时有发生,航线准班率不断下滑,引发相关管理部门以及企业对于集装箱码头能力适应性的关注。

随着我国港口的发展,越来越多的学者开始关注码头适应性方面的研究。贾大山[1-2]系统总结了我国港口吞吐量的发展情况,分析其与城市经济发展的影响,并对沿海港口码头能力适应性进行总体评价;栾维新等[3]分析了我国集装箱港口规划的吞吐能力,并指出我国集装箱港口的能力适应性问题;郝军等[4]提出码头评估能力指标的概念,分析了沿海港口评估能力与运输需求的总体适应性、分区域适应性、发展结构适应性以及与产业布局适应性,对我国沿海港口的能力适应性情况进行评估;何小明等[5]预测宁波-舟山港煤炭吞吐量发展趋势,分析了港口吞吐量与码头能力之间的适应性;齐越等[6]对我国沿海港口煤炭专业化运输系统分区域、分结构的适应性进行了探讨;姚海元等[7]总结了我国粮食专业化码头现状布局情况及存在的问题,并对我国粮食专业化码头的建设提出建议;丁文涛等[8]基于全国码头建设的跟踪情况,对2018年度港口基础设施和适应性进行了梳理。

本文基于集装箱港口吞吐量和码头设施等基本情况,使用码头评估能力指标,对中国沿海集装箱码头的总体能力适应性和分区域、分等级能力适应性分别进行分析,并分析影响集装箱码头能力的主要因素及发展趋势。在此基础上,提出保障能力适应性的建议。本文沿海港口范围包括长江南京以下沿江港口。

1 我国集装箱港口运输发展概况

1.1 我国集装箱运输需求分析

2020年,我国共完成对外贸易额4.6万亿美元,适箱货物贸易金额占比约82%。同期外贸集装箱生成量规模1.17亿TEU,受新冠疫情影响较2019年小幅下滑。从需求空间分布上看,我国外贸集装箱生成量主要分布于东部沿海,占全国生成量的90%左右。内陆区域箱源基数小、增长快,2010年以来内陆箱源年均增速达到9%以上,超过沿海地区,并主要集中在长江流域。

在“散改集”和“公转水”运输结构调整、国内消费增长等因素推动下,近年来,我国内贸集装箱运输需求实现较快增长。2020年内贸集装箱生成量达到3 200万TEU,较2019年小幅增长3%左右。内贸集装箱水路运输面临公路、铁路等方式的激烈竞争,加之内贸集装箱货物对运费敏感度较高,内贸水运辐射腹地半径相对较小。内贸箱源以沿海分布为主,沿江(主要是长江流域和珠江流域)分布为辅,主体格局呈“π”形分布[9]。

1.2 集装箱港口运输发展情况

1.2.1总体情况

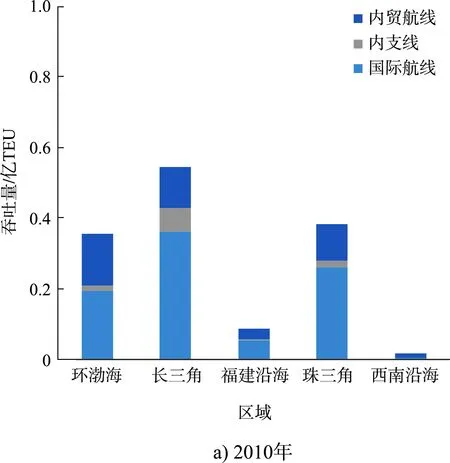

2020年,我国沿海港口共完成集装箱吞吐量2.48亿TEU,较2010年以来年均增长6.0%。从集装箱航线结构上看,目前外贸航线仍占据主导地位,同时内贸航线也成为重要组成部分。2020年,国际航线、内支线和内贸航线分别占比50.1%、9.0%、40.9%,较2010年,国际航线份额下降13.0个百分点,内贸航线份额提升11.7个百分点。

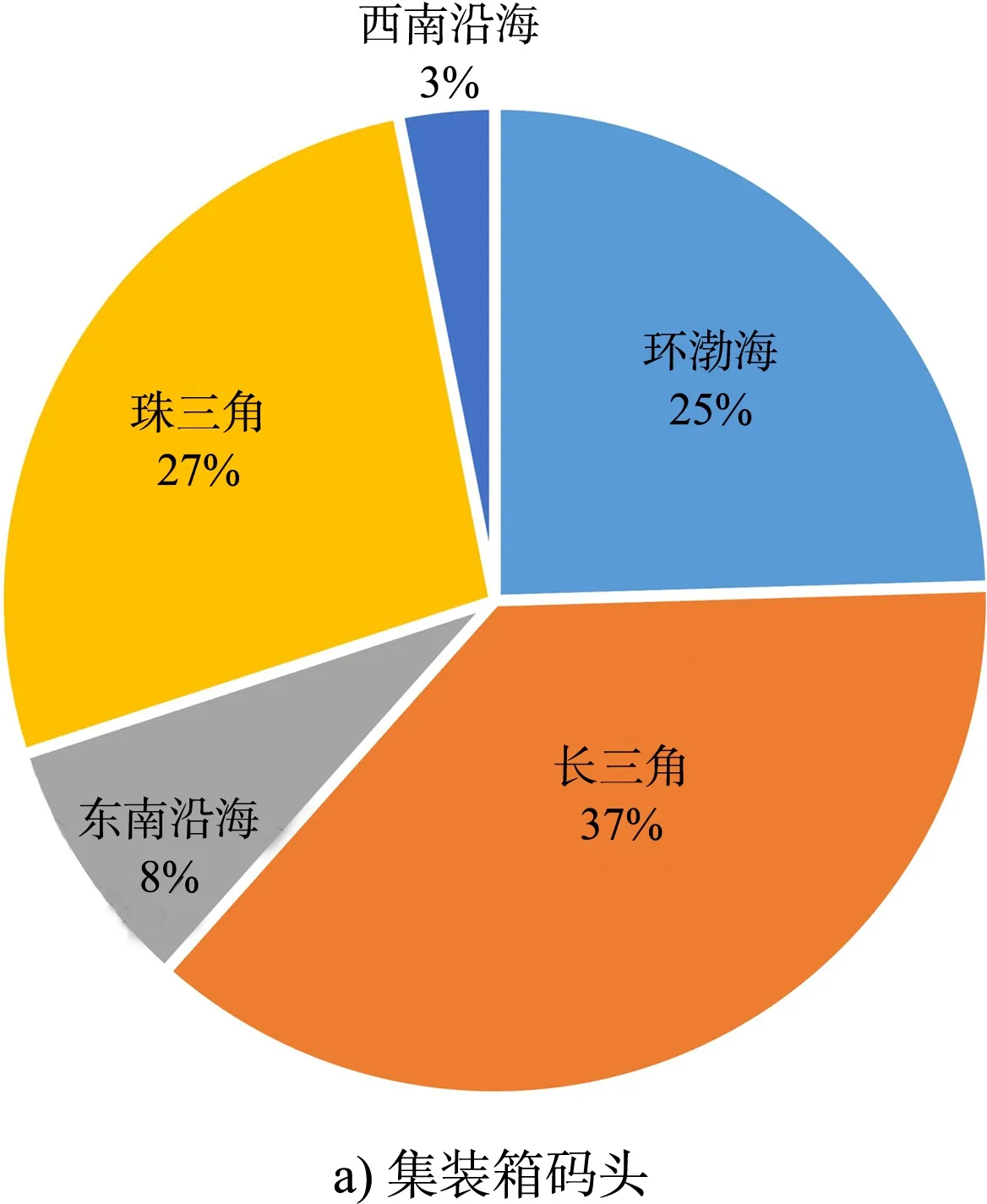

分区域看,由于腹地经济贸易发展体量及水平存在差异,我国集装箱运输主要集中在环渤海、长三角、珠三角3大沿海港口群。2020年,上述3大沿海港口群完成集装箱吞吐量2.21亿TEU,占全国沿海港口的89.3%,该比例较2010年下降3.2个百分点。同期,东南沿海、西南沿海两大港口群保持了“低基数、高增速”增长,2020年完成吞吐量2 648万TEU,自2010年以来年均增长9.8%。另外,2010年以来,除西南沿海外各区域以国际航线为主导的运输格局也发生了明显变化。目前,长三角、珠三角以国际航线为主,2020年两大区域国际航线占比分别达到61.0%、51.1%;环渤海地区以内贸航线为主,该航线占比56.0%;东南沿海港口国际航线、内贸航线均衡发展;西南沿海港口88.5%为内贸航线吞吐量见图1。

图1 2010、2020年我国沿海港口集装箱吞吐量分区域结构

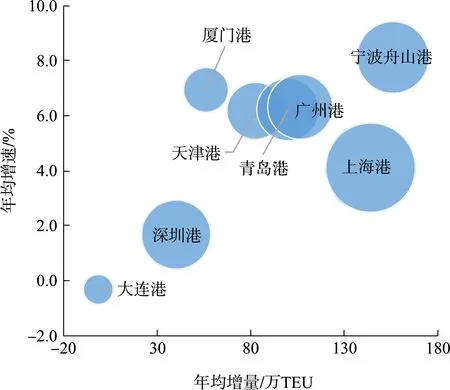

从集装箱运输的重点港口看,我国沿海大连港、天津港、青岛港、上海港、宁波舟山港、厦门港、广州港、深圳港8大集装箱干线港共完成集装箱吞吐量1.79亿TEU,占沿海港口集装箱总吞吐量的72.2%。2010年以来,8大干线港年均增长4.9%。其中,大连港腹地受中美贸易摩擦和疫情等冲击明显,近几年吞吐量连续下滑,年均下降0.3%;天津港、青岛港保持良好势头,增速达到6.2%;上海港依托长江经济带强劲的货源需求,保持了年均4.1%的增长;宁波舟山港积极拓展腹地、发展多式联运,年均增速高达8.1%,增幅居8港首位;厦门港在内支线和内贸航线带动下,增速达到7.0%;深圳港国际航线表现疲软,但内支线和内贸航线成为新增长点,实现年均增长1.7%;广州港水水转运发展迅猛,带动全港实现年均增长6.3%(图2)。

图2 2010年以来8大干线港集装箱吞吐量增速-增量矩阵

1.2.2重点外贸航线发展情况

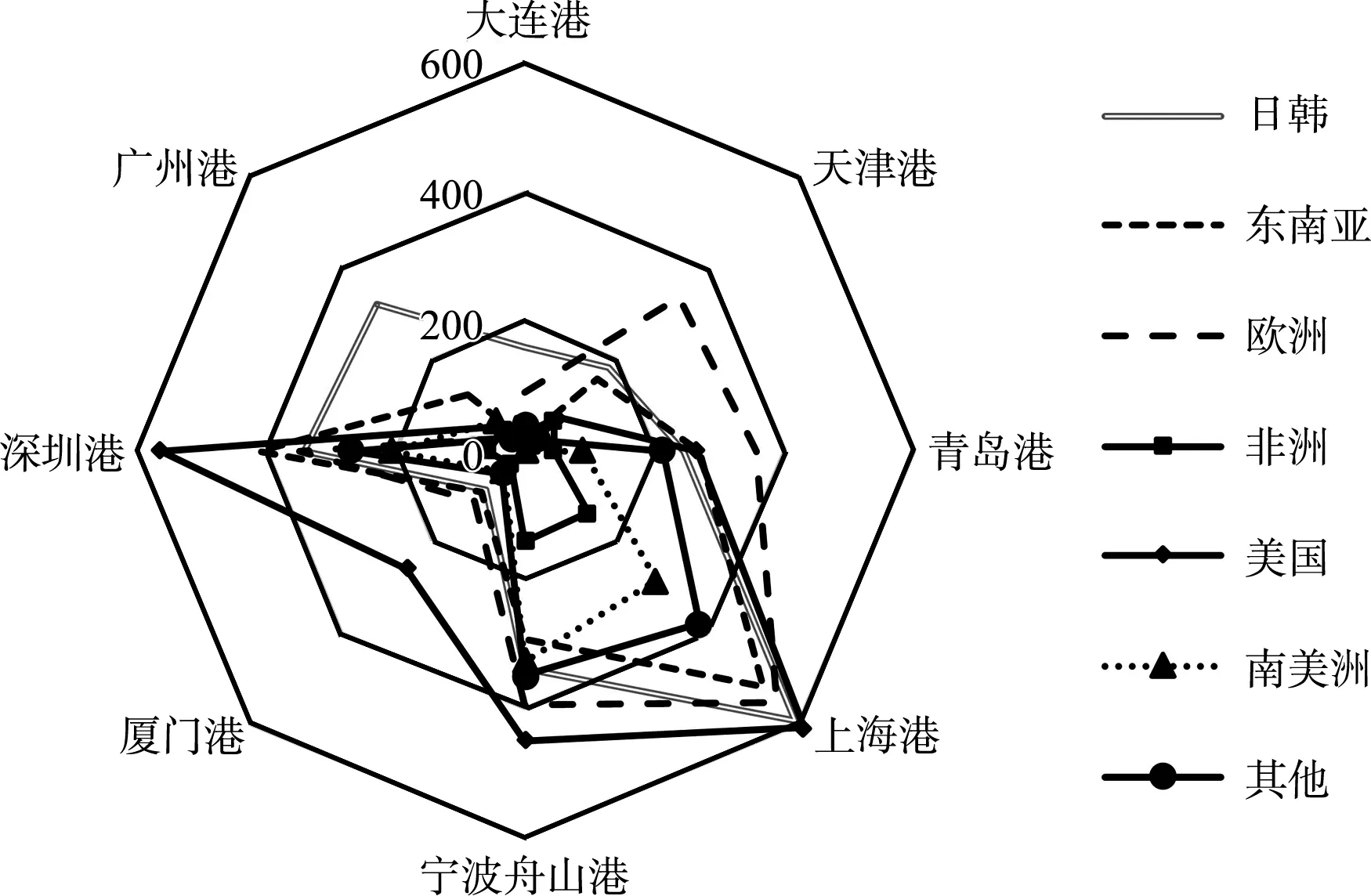

2020年,我国沿海港口完成国际航线集装箱吞吐量1.24亿TEU。分航线看,2020年,欧洲航线、美国航线、东南亚航线分别完成2 222万、2 364万和1 992万TEU,三大航线吞吐量占我国沿海港口国际航线的比重达到53.0%;其余非洲、南美洲、中东、澳洲以及日韩等航线共完成5 832万TEU。

国际航线高度集中在8大干线港,2020年完成国际航线集装箱吞吐量1.16亿TEU,占沿海全部港口的93.2%。美国航线主要集中在上海港、宁波舟山港、深圳港,3港完成的美线吞吐量占全国沿海港口的72.8%;相比之下,欧洲航线完成港口较为分散,相对集中于上海港、宁波舟山港和青岛港,3港占全国沿海港口的58.7%(图3)。

图3 2020年中国集装箱干线港主要国际航线吞吐量(单位:万TEU)

1.3 集装箱运输船型分析

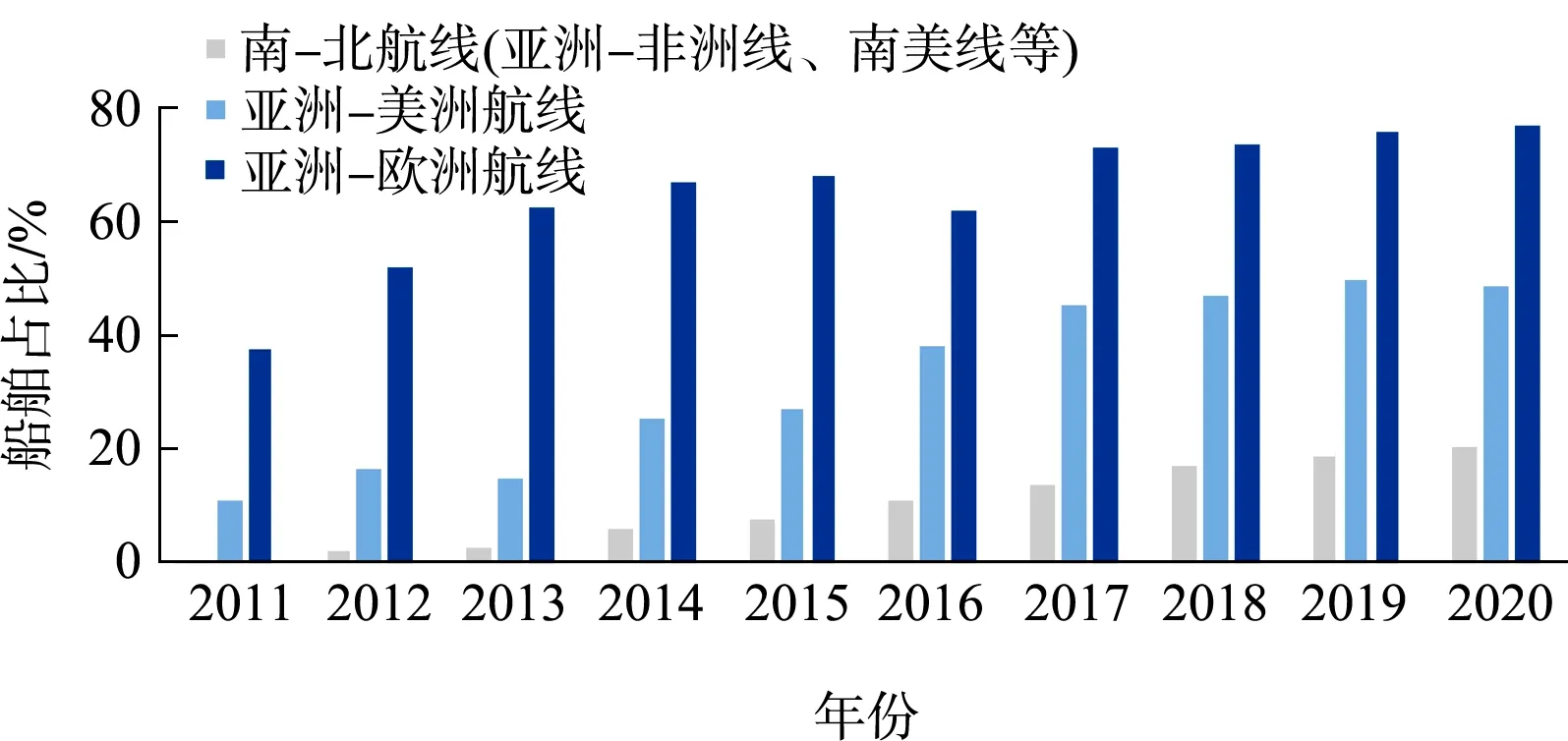

2010年以来,全球集装箱船舶经历了快速的大型化发展浪潮,以亚洲—欧洲航线、亚洲—美洲航线为代表的运营船舶交替推动了集装箱大型化的进程。2010—2015年,亚欧航线引领集装箱船舶大型化,平均单船载箱量快速提升。2013—2019年,跨太平洋航线(主要是美线)也基本实现主力船舶更替,8 000 TEU以上船舶在航线中占比由15%增长至49%[10](图4)。目前,全球主要的集装箱航线中,亚欧航线、环球航线和亚美航线船型较大,平均运营船舶载箱量超过或接近8 000 TEU,船舶吨级约为10万t;3大航线上载箱量超过8 000 TEU以上的船舶占比分别为77%、98%和49%。其他航线船型相对较小。如,东亚—东南亚航线、亚洲—非洲航线等运营船舶使用8 000 TEU(10万吨级)以上船型的比例均不超过20%。

图4 2011—2020年主要航线8 000 TEU以上(10万吨级以上)船舶占比

根据我国港口目前接卸的集装箱船舶实际情况,以欧洲航线、美国航线为代表的部分远洋干线使用船舶较大,需要能够满足10万吨级船舶接卸的大型专业化集装箱码头支撑和满足运输需求。

2 我国集装箱专业化码头布局及能力发展现状

2.1 沿海集装箱港口总体适应性

采用郝军等在沿海港口各货类专业化码头能力适应性方面提出的码头评估能力指标,对我国沿海集装箱港口总体适应性进行分析。传统的港口适应性主要采用码头吞吐量和通过能力之比来评价。相比于传统港口适应性评价方法中采用的码头通过能力指标,码头评估能力综合考虑港口自然条件、码头装卸工艺、设备配置情况、集疏运方式以及到港船型等影响码头通过能力的相关要素,能够更准确地反映某一集装箱码头在实际运营中的通过能力水平。

截至2020年底,我国沿海港口共有集装箱专业化泊位423个,集装箱专业化泊位能力合计达到1.96亿TEU;共有多用途泊位数量为350个,多用途泊位集装箱通过能力约0.17亿TEU。结合我国同期沿海港口完成吞吐量情况,考虑到部分码头设备配备的实际情况,目前,我国沿海集装箱码头总体能力及储备基本满足和适应集装箱运输需求,较好地支撑了腹地经济贸易发展需要。

其中,我国沿海10万吨级及以上集装箱专业化泊位共111个,码头评估能力约为0.75亿TEU,占全国沿海集装箱码头的比重分别为26.2%、38.4%。其中,近95%的10万吨级及以上集装箱专业化泊位为“十五”以来建成(包括改建升等),超70%的泊位是在“十五”“十一五”共10年间建成并投入运营,主要为适应集装箱船舶大型化发展趋势,承担欧美等远洋干线运输需求,并兼顾其他集装箱船舶运输。由于挂靠10万吨级及以上泊位的集装箱船运输商品货值较高,时间敏感度亦较高,相应对集装箱码头装卸效率也提出了较高要求。因此,集装箱专业化码头通常需具备足够的能力保障,相比于欧美远洋干线在吞吐量中占比,10万吨级以上码头能力占比略高。

2.2 沿海集装箱港口区域适应性

从分区域的情况看,评估能力规模较大的主要集中在环渤海、长三角、珠三角港口群,与集装箱吞吐量的分布格局一致(图5)。总体来看,环渤海、长三角及西南沿海地区集装箱通过能力适度偏紧,珠三角和东南沿海地区能力适度超前。截至2020年底,各区域适应性情况和特征如下。

图5 2020年底我国沿海分区域集装箱码头评估能力比例

1)环渤海沿海:码头评估能力低于实际吞吐量,能力偏于紧张。其中,大连港码头能力总体适应,考虑到大连港集装箱吞吐量呈下降态势,港口总体能力将逐步转为适度超前。天津港、青岛港总体能力偏紧张,天津港正在推进自动化码头改造工程以提升能力,青岛集装箱主要港区前湾港区也面临功能调整。

2)长三角沿海:码头评估能力低于实际完成吞吐量,能力偏紧张。考虑能力挖潜提升后码头基本可支撑全年运输需求。但近期由于新冠疫情下集运市场波动明显,上海港、宁波舟山港均暴露出面对短期大批量集装箱到港承压能力和弹性不足。

3)东南沿海:该区域集装箱码头评估能力略高于实际完成吞吐量。区域内干线港厦门港码头建设适度超前,10万吨级以上码头储备较为充足。

4)珠三角沿海:该区域总体能力基本适应集装箱运输需求。由于近年来深圳大铲湾一期工程1/2号泊位、盐田西港5/6号泊位、广州港南沙港区集装箱深水泊位等陆续建成投产,该区域码头评估能力高于实现完成吞吐量,总体适应并领先于集装箱运输需求的增长,但同时也面对着港城交通矛盾日益凸显的问题,亟待优化调整既有港口集疏运方式。

5)西南沿海:码头评估能力低于实际吞吐量,能力偏于紧张。近2年,北部湾港保持高速增长态势,已开通南美、南非等外贸航线,但大型深水专业化集装箱泊位不足。

3 集装箱港口发展面临的形势

3.1 集装箱运输发展趋势

“十四五”期,我国进入新的发展阶段。在新发展理念的引领下,加快推进新发展格局的构建,将对集装箱运输需求以及运输格局产生深刻的影响。1)我国集装箱运输规模将总体保持高位运行,运输需求稳中有降,预计呈中低速增长;2)随着近期海南自贸港、西部陆海新通道等国家战略的推进,西南沿海等区域将成为集装箱运输的新兴增长极;3)箱源流向将进一步多元化,传统以连通欧美为主要干线的航运网络将明显向东盟地区等“一带一路”沿线区域偏移。

3.2 集装箱船型发展趋势

从新造船订单情况看,未来几年内集装箱船舶仍将持续大型化进程,欧、美等国际干线平均船舶载箱量将进一步提升。截至2020年底,约有50艘载箱量超过1.8万TEU的集装箱船舶处于在建阶段或订单状态[11]。

2020年,载箱量2.4万TEU的集装箱船舶下水运营。根据对集装箱船舶大型化发展趋势的研究,集装箱船舶载箱量达到3.0万TEU在技术上是可行的。但是,由于受到海峡运河、通航水道桥梁、干线港口条件等客观因素制约,以及集装箱运输需求增长前景的不确定性,预计短期内难以支撑超过3.0万TEU载箱量的船舶运营,具体投放时机主要取决于远洋干线的需求规模及造船技术的发展。

3.3 新冠疫情对集装箱港口运营的影响

新冠疫情给集装箱港口带来巨大的冲击和挑战。2020年以来,集装箱港口和集运市场先后经历了班轮公司跳港停航、航线准班率下降、严重缺箱以及运费飙升等一系列挑战,造成上海、深圳等港口拥堵。一方面,虽然全年集装箱运输总需求没有大幅上升,外贸集装箱运输需求还略有下降,但是货物出口的波动性大幅增加,月度不均衡性明显放大;另一方面,疫情导致班轮公司频繁调整航线,加之欧美等区域集装箱周转效率下降,部分港口由于员工感染疫情导致暂时关停等,都造成运力供给的波动和短缺。预计短期内该情况无法有效缓解。

4 结语

1)进一步优化集装箱港口布局,支撑国家战略和区域经济发展。根据《国家综合立体网规划纲要》,布局上海港、大连港、天津港、青岛港、连云港港、宁波舟山港、厦门港、深圳港、广州港、北部湾港、洋浦港等11个国际枢纽海港,更好地支撑“一带一路”倡议和西部陆海新通道等重大战略的推进。

2)加快长三角、西南沿海等部分地区集装箱专业化码头建设,补齐基础设施短板。着力推进上海港小洋山北侧集装箱江海联运区、北部湾港钦州20万吨级集装箱码头及配套航道等工程建设,保障集装箱服务能力。根据腹地运输需求,及时调整和推进现有多用途码头改造升等,提高集装箱码头设施设备专业化水平。同时,集约高效利用港口岸线资源,进一步提升集装箱码头的运营效率。

3)探索枢纽海港深水码头新技术新模式,适应船舶大型化发展趋势。针对部分集装箱深水码头目前面临的集疏运通道拥堵、仓储用地紧缺等问题,鼓励港口企业开展技术和模式探索创新。如,青岛港空轨集疏运系统、深圳近距离内陆港模式等,为集装箱港口更好适应船舶大型化发展做好储备。

4)创新码头适应性评价方法,增强集装箱运输系统韧性。《国家综合立体交通网规划纲要》中明确指出:“综合交通网络互联互通和网络韧性还需增强”。建议将应对突发事件的韧性作为港口布局和码头设计的重要目标之一,利用大数据等新手段、机器学习等新技术,提升规划设计、行业监管和应急预警等全链条的应对能力。