国际收支分析

2022-06-29

2021年全年

银行结售汇

银行结售汇交易保持活跃,外汇形势总体平稳。2021年,银行结汇和售汇交易合计4.9万亿美元(见图1),较2020年增长24%,主要是由于我国疫情防控和经济恢复保持全球领先地位,货物贸易和各类投融资活动总体保持较高活跃度。

图1 2017年1月—2021年12月银行代客结售汇变动趋势

售汇率基本稳定,跨境融资意愿趋稳。2021年,衡量购汇意愿的售汇率,即客户从银行买汇与客户涉外外汇支出之比为63.6%,与2020年基本持平。从外汇融资意愿看,呈现总体趋稳态势。截至2021年末,境内外汇贷款余额3554亿美元,较2020年末增长8.4%,其中下半年以来余额总体稳定;进口海外代付、远期信用证等跨境贸易外币融资余额1322亿美元,较2020年末增加116亿美元,与疫情前的2019年规模基本相当。

结汇率稳中有升,外汇存款余额较快增长。2021年,衡量结汇意愿的结汇率,也就是客户向银行卖出外汇与客户涉外外汇收入之比为66.4%,较2020年略升1.4个百分点。截至2021年末,企业等市场主体的境内外汇存款余额6959亿美元,较2020年末增加954亿美元,体现了企业合理安排外汇资金用途,一部分结汇,一部分以存款形式持有。

外汇套期保值比率稳步增长,企业风险中性意识提升。

2021年,企业利用远期、期权等外汇衍生产品管理汇率风险的规模较上年增长59%,高于同期银行结售汇增速36个百分点,推动企业套保比率较上年上升4.6个百分点至21.7%,显示企业汇率避险意识增强,风险中性经营理念提升。

涉外收支

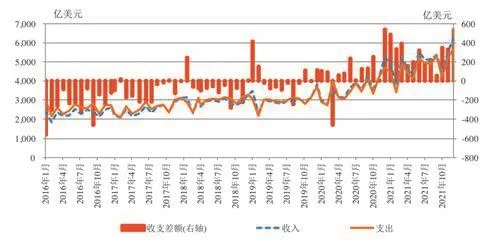

银行代客涉外收支规模稳步增长。2021年,银行代客涉外收支规模为117233亿美元,较上年增长35%。其中,涉外收入60399亿美元,增长37%;涉外支出56835亿美元,增长32%;涉外收支净流入3564亿美元。2021年12月,非银行部门跨境资金流入6276亿美元,环比增长13%,流出5740亿美元,环比增长10%,规模均创历史新高;净流入537亿美元,环比增长62%,主要体现了贸易项下集中出口和收款等季节性因素的影响(见图2)。

图2 2016年1月—2021年12月银行代客涉外收付款情况

货物贸易净流入增长带动经常账户收支差额由负转正。

2021年,经常账户净流入831亿美元,2020年为净流出539亿美元。海关可比口径货物贸易净流入3395亿美元,较2020年增长超过50%,体现了进出口顺差保持高位的支撑作用;受其他商业服务净流入增加和旅行支出回落共同影响,服务贸易净流出694亿美元,下降25%;初次收入和二次收入净流出1768亿美元,小幅增长6%。2021年12月,经常账户净流入326亿美元,其中海关可比口径货物贸易净流入600亿美元,服务贸易净流出74亿美元,初次收入和二次收入净流出191亿美元。

资本和金融账户交易保持活跃。2021年,资本和金融账户跨境收支累计4.6万亿美元,较2020年增长44%;收支顺差2607亿美元,直接投资和证券投资分别净流入1428亿美元和1028亿美元,说明外资投资境内市场和增持人民币资产意愿保持稳定。2021年12月,资本和金融账户净流入197亿美元,其中,受来华直接投资季节性增多影响,直接投资净流入203亿美元。

跨境人民币近五年首次出现顺差,外币延续净流入态势。2021年,银行代客涉外收支本币净流入344亿美元,外币净流入3220亿美元。银行代客涉外收支中以外汇结算的金额为70424亿美元,占银行代客涉外收支总规模的60%;以人民币结算的金额为46809亿美元,占40%。2021年12月,本币小幅净流入68亿美元,外币净流入468亿美元,主要是海关进出口顺差保持高位背景下,贸易项下外汇净流入增多(见图3)。

图3 2016年1月—2021年12月银行代客涉外收付款币种情况

国际收支状况

国际收支平衡表初步数据显示,2021年我国国际收支基本平衡。其中,经常账户顺差3157亿美元,与同期国内生产总值(GDP)之比为1.8%,继续处于合理均衡区间;直接投资净流入增长显著,跨境资金双向流动活跃。

货物贸易延续顺差。2021年,全球经济整体延续复苏态势,我国外贸进出口保持平稳增长,国际收支口径的货物贸易出口3.2万亿美元,进口2.7万亿美元,顺差5545亿美元,较2020年增长8%。

服务贸易逆差收窄。2021年,服务贸易逆差977亿美元,较2020年下降33%。旅行、知识产权使用费和运输是主要的逆差项目。其中,旅行逆差993亿美元,下降15%,主要是全球疫情下旅游、留学等跨境人员活动继续受到影响;知识产权使用费收入和支出均增长较快,逆差352亿美元,增长20%,反映了我国在知识产权领域的国际合作持续加深;运输逆差151亿美元,下降60%,主要是运输收入增速整体快于支出。

直接投资顺差增长显著。2021年,直接投资净流入2048亿美元,较2020年翻倍。其中,来华直接投资净流入3323亿美元,增长56%,反映我国良好的经济发展前景对境外长期资本的吸引力;我国对外直接投资净流出1275亿美元,增长16%,显示境内主体海外资产配置平稳有序。

展望未来,尽管外部环境存在较多不稳定不确定因素,但我国经济韧性强、潜力足、长期向好的基本面没有改变,有利于我国国际收支继续保持基本平衡。

2022年1月

银行结售汇

我国外汇市场保持平稳运行态势。1月,银行结售汇顺差278亿美元,较2021年12月峰值有所回落,总体仍高于2021年下半年的月均水平。综合考虑远期结售汇、期权交易等其他供求因素,境内外汇供求基本平衡(见图4)。

图4 2017年1月—2022年1月银行代客结售汇变动趋势

外汇市场预期保持理性。1月,结汇率(客户向银行卖出外汇与客户涉外外汇收入之比)和售汇率(客户从银行买汇与客户涉外外汇支出之比)分别为67%和62%,同比分别略升2.4和0.2个百分点,与2021年月均水平基本相当,说明市场主体结汇和购汇意愿保持稳定。

展望未来,外部环境依然复杂多变,全球疫情演变和世界经济复苏仍存在不稳定不确定因素,主要发达经济体在通胀压力高企下货币政策转向速度可能加快。但我国经济持续稳定恢复的态势没有改变,金融市场双向开放的格局没有改变,国际收支基本平衡的总体趋势没有改变,这些都将继续发挥稳定市场预期和信心的作用,夯实外汇市场平稳运行的基础。

涉外收支

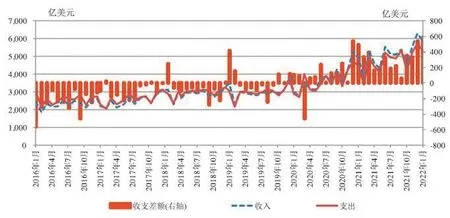

非银行部门跨境资金保持较高规模净流入。1月,银行代客涉外收入5858亿美元,涉外支出5274亿美元。涉外收支净流入584亿美元,环比增长9%,主要是因为近几个月进出口顺差增加,带动货物贸易项下资金净流入增多(见图5)。

图5 2016年1月—2022年1月银行代客涉外收付款情况

经常账户跨境资金净流入小幅增长。1月,经常账户净流入367亿美元,环比增长12%。在进出口贸易保持韧性和春节前企业集中收款等因素的共同作用下,海关可比口径货物贸易净流入507亿美元;服务贸易净流出40亿美元,环比收窄46%,主要是知识产权使用费支出下降;初次收入和二次收入净流出88亿美元。

资本和金融账户净流入环比持平。

1月,资本和金融账户净流入197亿美元。分项目看,直接投资净流入114亿美元,是资本项下主要资金来源渠道,外资长期投资国内市场的意愿保持强劲;证券投资净流入72亿美元,其中,股票项下双向投资总体均衡,债券项下延续净流入态势;其他投资净流入11亿美元。

从币种看,本外币净流入一增一减。1月,涉外收付资金本币净流入288亿美元,环比增长3倍;外币净流入296亿美元,环比下降37%,但相对仍处于较高水平。银行代客涉外收支中以外汇结算的金额为6627亿美元,占银行代客涉外收支总规模的60%;以人民币结算的金额为4506亿美元,占银行代客涉外收支总规模的40%(见图6)。

图6 2016年1月—2022年1月银行代客涉外收付款币种情况

人民币汇率

人民币汇率表现稳健。1月,美元指数上涨0.6%,新兴市场货币指数上升0.84%,人民币兑美元汇率中间价小幅升值0.02%,CFETS一篮子货币升值0.93%。

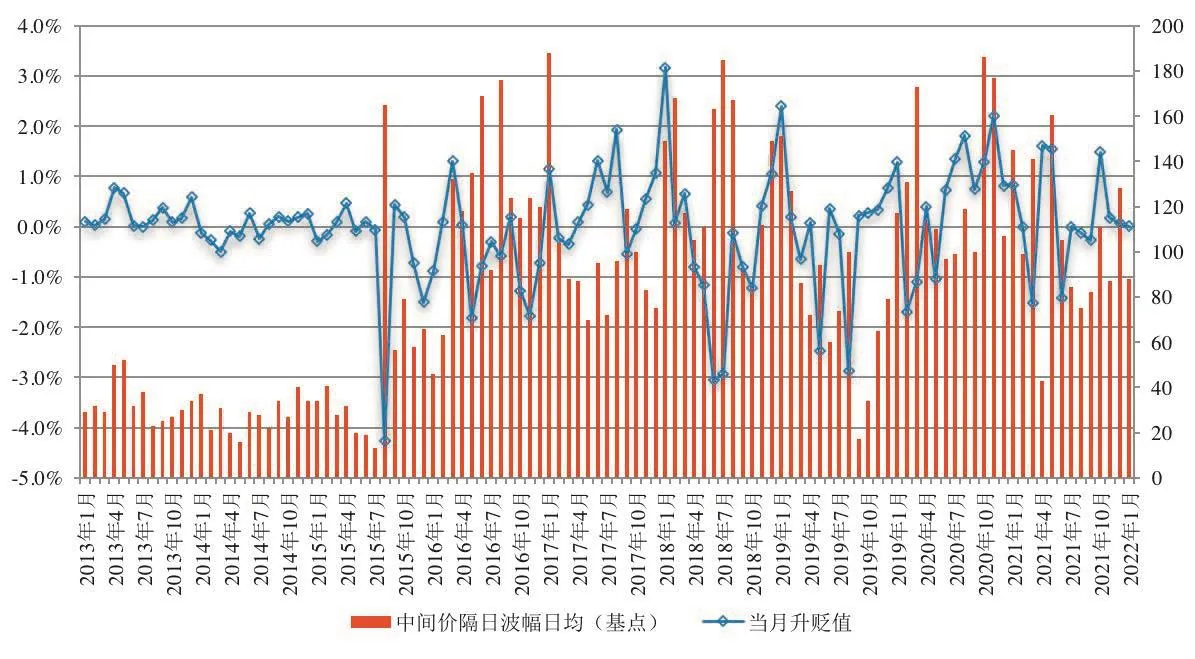

人民币兑美元汇率中间价和交易价总体稳定。1月末,人民币兑美元汇率中间价和交易价分别收报6.3746和6.3636,较上月末分别升值0.02%和0.1%;1月交易价围绕中间价波动,平均日内最大波幅0.20%,较2021年12月份的0.18%小幅上升(见图7)。1月,人民币兑欧元、日元和英镑汇率中间价分别累计升值1.6%、0.3%和0.9%。

图7 2012年汇改以来人民币兑美元汇率中间价

期权市场显示境内外人民币汇率预期保持平稳。1月末,境内外风险逆转指标(看涨美元/看跌人民币期权与看跌美元/看涨人民币期权的波动率之差)分别为0.67%和1.07%,上月末分别为0.43%和1.33%(见图8)。境内期权风险逆转指标小幅抬升,境外小幅回落,但整体保持平稳,低于历史高位,显示汇率预期仍然较为稳定。

图8 2014年以来境内外人民币对美元期权市场1年期风险逆转指标

国家外汇管理局国际收支司 供稿