家电:下半年有望稳步向好

2022-06-29刘吉洪

刘吉洪

上半年来看,在疫情反复叠加复杂的国际环境影响下,家电终端需求较弱。目前来看,家电整体行业估值已经位于近三年的底部区间,潜在的风险已经充分体现。随着房地产政策的放松,消费补贴政策、绿色智能家电下乡和以旧换新行动等进一步刺激,疫情压制的家电消费有望逐步释放。近期原材料价格逐步企稳,叠加家电企业结构优化均价提升,内部变革效率升级,预期家电行业盈利稳步向好。此外,二季度以来人民币汇率的贬值也将增厚部分家电企业利润表现。整体来看,下半年家电行业有望稳步向好。

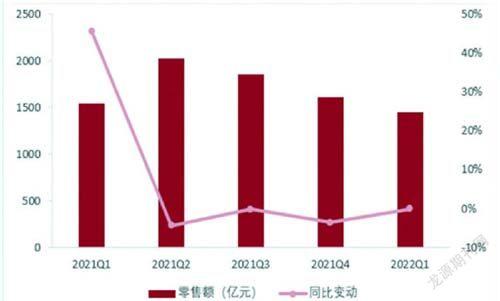

根据西南证券家电团队研报,上半年家电行业需求端景气度较弱,国内外销售均呈现一定的压力。国内市场来看,在疫情反复干扰,物流与客流受限的背景下,家电行业国内销售遇冷。根据奥维云网数据显示,2022Q1家电内销市场规模为1444亿元,同比减少5.4%。海外市场来看,家电出口连续两年高速增长之后,今年增速有所回落。根据海关数据显示,2022Q1家电行业出口规模为215.3亿美元,同比减少5.4%。

分板块来看,2022Q1白电需求平淡,空调外销表现优于内销,冰箱、洗衣机内销表现相对更佳。根据产业在线数据显示,2022Q1 空调内销达到1771 万台,同比下降1%;外销达到2195万台,同比增长5.4%。在高技术背景下,冰洗外销增速有所回落,其中冰箱内销下滑1.3%,外销下滑8%;洗衣机内销同比下降6.3%,外销同比下滑13.8%。

在房地产周期影响下,厨电传统品类增长低迷,油烟机销售出现下滑,根据AVC 推总数据显示,2022 年Q1油烟机零售量248.7万台,同比-14%;零售额54.1 亿元,同比-6.6%。集成灶、洗碗机作为厨电新兴品类,目前尚处于渗透率快速提升的阶段,行业景气度较高。据AVC 推总数据显示,2022年1-4月集成灶全渠道零售合计71.9 万台,同比+0.3%,零售额65.4 亿元,同比+14%;2022年Q1洗碗机零售额19.1 亿元,同比+20.6%;零售量35万台,同比+7.1%。

根据奥维云网数据显示,2022年Q1厨房小家电零售额135亿元,同比下降11.1%;零售量5957万台,同比下降13.4%。虽然厨房小电整体零售数据呈现一定的下滑趋势,但是下滑幅度逐步收窄。考虑到2020 年需求透支影响逐步淡化,随着后续家电消费补贴政策的加码,预期厨房小家电销售需求将逐步恢复。

分渠道来看,根据奥维云网数据显示,2022年Q1厨房小家电线上渠道零售额103亿元,同比下降6%;线下渠道零售额32 亿元,同比下降24.2%。疫情影响物流和仓储,小家电线上线下销售均受到一定的影响。随着疫后线下活动的恢复,部分抑制的消费需求有望集中释放。

空气炸锅作为厨房小电的新兴单品,今年以来销量快速爆发。AVC监测数据显示,2022年1-4月空气炸锅线上销量同比增长193%,线下销量同比增长141.6%,销售放量明显。疫情居家催化厨房小电需求释放,渗透率相对较低的新兴品类销量快速增长。

受到大环境消费需求疲软影响,扫地机渗透率提升受阻。根据AVC监测数据显示,2022 年1-4 月扫地机线上零售额23亿元,同比-9.8%,零售量76.8 万台,同比-39.4%;线下零售额0.7亿元,同比-3.7%,零售量1.7万台,同比-45.7%。渗透率相对较低的洗地机依然保持高速增长,2022 年1-4 月销额14.3亿元,同比增长62.9%。

家用投影展现出需求韧性,销量与销额依然实现快速增长。AVC全渠道推总数据显示,2022年一季度,中国家用智能投影销量135 万台,同比增长19.5%;销额23 亿元,同比增长12.6%。

展望后市来看,西南证券家电团队认为家电终端需求将环比呈现向好的趋势。一方面,在房地产政策的放松之下,下半年房地产景气度有望恢复,部分大家电终端需求有望恢复;另一方面,在“稳经济、促销费”的基调下,消费补贴政策有望进一步加码,家电终端零售需求有望提振。此外,考虑到疫情逐步得控,线下物流、客流进一步恢复,前期受制的消费需求有望集中释放,预期下半年家电消费环比向好。

2022年6月17日,工信部等五部门发布《关于推动轻工业高质量发展的指导意见》,指出要引导绿色产品消费,鼓励有条件的地方开展绿色智能家电下乡和以旧换新行动。

与2008-2012年那一轮家电下乡不同的是,本轮家电下乡较大程度上是地方层面牵头,并且更注重推动绿色和智能家电产业链。

光大证券认为家电板块的盈利回升+估值偏低,较好的配置时点逐渐临近。(1)盈利回升:稳增长政策持续发力,家电需求侧逐步起稳;成本方面,预计叠加基数上升,2022年上游成本压力边际递减,利润改善。(2)估值偏低:核心家电股整体PE相对大盘的估值略低于历史均值。建议关注三条主线:(1)受益于基本面复苏的传统龙头,关注海尔智家、美的集团、格力电器、老板电器;(2)受益于国内经济复苏,以及汇率海运等外部因素缓解的小家电,关注苏泊尔,新宝股份,小熊电器;(3)景气度高位的新兴家电,相关标的有科沃斯、极米科技。

数据来源:奥维云网,海关总署,西南证券整理(数据截止6月7日)

西南证券家电团队则建议按两条逻辑配置。

投资逻辑(一):关注低估值的白马龙头。目前家电板块的估值已经位于历史底部,尤其是龙头企业具备较高的投资性价比。在房地产政策边际放松,消费补贴进一步加码背景下,家电消费需求逐步恢复。龙头经营稳健,通过高端化布局提升均价,优化内部治理运营提效,逐步消费原材料成本压力。目前龙头企业的盈利表現已经率先出现优化的迹象,部分龙头Q1盈利已经同比恢复。在此逻辑下,推荐关注高端化、多元化、全球化稳步推进,盈利率先修复的海尔智家;经营稳健,toc、tob业务齐头并进的美的集团。

投资逻辑(二):关注强α 的成长企业。复盘前几年的家电行情来看,在家电整体销售承压的背景下,能够走出亮眼行情或是率先实现估值修复的企业,多为高成长赛道的龙头企业或者是本身具备较强α属性的成长标的。在此逻辑下,推荐关注渠道变革提效,新品助益营收增长,外销协价盈利稳步修复的苏泊尔;产品矩阵持续丰富,盈利修复可期的小熊电器;渗透率快速提升,产品渠道逐步完善的亿田智能;新式消费兴起,产品品牌等综合实力较强的投影仪龙头极米科技。