中间品贸易自由化与制造企业能源消费强度——理论研究与经验分析

2022-06-27谢娟娟侯欣裕

田 晴 谢娟娟 侯欣裕

一、引言及文献述评

随着产业链、供应链与全球生产网络的高度融合,中国已快速融入以中间投入品为联通机制的国际贸易分工体系。在二十年来的贸易自由化发展带来经济效益的同时,企业能源绩效问题越来越受到政策制定者和学界的广泛关注。能源是经济社会发展的物质基础和强大驱动力(IEA,2018),制造业企业是能源消费的主体,过度的能源消耗会引发环境污染问题,从而制约经济的可持续发展(Chen 等,2020)。根据《中国能源统计年鉴》显示,2000—2017 年中国工业能源消耗总量年均增长6%,且2019 年工业能源消费量占全国能源消费总量的66.16%;制造企业的能源消耗与环境污染水平呈正相关(Batrakova 和Davies,2012)。因此,降低能源消费强度成为实现企业绿色节能减排的重要手段。特别是在全社会集中力量实现“双碳”目标的背景下,探讨企业在开放经济条件下的能源消费强度问题对经济社会发展、全面绿色转型具有重要的理论和政策意义。

中间品贸易在全球贸易中占有重要地位,是发展中经济体建设贸易强国的重要途径(Johnson 和Noguera,2017)。自我国加入WTO 以来,对外贸易体制呈现出进口自由化的特征,关税减免促进了中间投入品进口规模的大幅增加。而中间投入品内嵌了出口国家的技术水平,中间品贸易也因此成为技术扩散和转移的重要形式(Keller,2004),并作为一种物化型技术溢出,推动了进口国的技术进步和企业创新(Halpern等,2015;谢谦等,2021),提升了企业出口技术复杂度(周记顺和洪小羽,2021)和出口商品附加值(毛其淋和许家云,2019)。因此,忽略中间品贸易渠道对贸易与企业能源绩效的关系进行研究是不全面的。

当前关于进口贸易与能源消费强度或能源效率关系的讨论尚未形成统一的结论。首先,从宏观的地区或行业层面看,部分学者认为中间品进口对行业能源效率具有负向作用,如刘叶(2018)认为由于进口中间品在国内的深加工环节资源耗费更高,导致行业能源效率的降低。但更多学者研究认为企业进口贸易有助于提高能源效率,如林伯强和刘泓汛(2015)使用中国工业行业数据测算“能源-环境绩效指标”,认为进口产品技术溢出是进口贸易提升能源效率的渠道;Cole 和Elliott(2005)利用跨国数据将贸易对能源消费强度的降低作用归因于技术、规模和结构效应;吴晓怡和邵军(2016)从关税减让角度分析认为最终产品关税减让有利于整体行业能源效率提升,而投入品关税减让仅能促进低能耗行业的能源效率。其次,从企业层面的研究看,Imbruno 和Ketterer(2018)首次就中间品进口行为是否对企业能源消费强度产生影响进行了理论和经验研究,结果发现中间品进口商的能源消费强度比非进口商低13.9%;Gutiérrez和Teshima(2018)基于墨西哥制造企业数据发现进口贸易有助于改善企业能源利用效率;也有文献从其他角度,如环境管制等制度政策对贸易与环境污染的关系进行分析(苏丹妮和杨琦,2021;林伯强等,2021)。

综上所述,当前对发展中国家参与国际贸易可能产生的能源环境问题的研究多从宏观层面出发(Cherniwchan,2017),缺乏微观的中间品层面,尤其是从进口中间品视角对贸易与企业能源绩效关系的研究。鉴于此,本文试图通过投入产出表和最终品关税构建行业中间投入品关税指标,着力从企业层面探讨中间投入品贸易自由化对企业能源绩效的影响,进而完善贸易与环境问题在这一新的视角下的理论阐释和微观证据。

本文的边际贡献体现在以下方面:第一,以进口中间投入品作为切入点,探讨进口关税下降对企业层面能源消费强度的影响,是对研究进口贸易作用于企业能源绩效问题的有效补充;第二,尝试从制造企业能源消费行为入手,以能源和中间品作为生产要素构建理论模型,重点分析开放经济条件下中间品关税下降对企业能源消费强度的影响及其影响机制,拓展了以往以经验分析为主的研究范式;第三,以中国工业企业污染数据库中的企业能源消耗量数据为基础,实证检验了理论分析得出的中间品关税下降有助于企业能源消费强度降低的结论,通过探讨劳动生产率和中间品进口效应,厘清了中间品贸易自由化对企业能源消费强度的影响机制问题。对我国制定全面推进对外开放的政策、促进企业节能减排和可持续发展具有重要政策含义。

二、理论模型构建与研究假设

以经典的垄断竞争市场结构为基础,本文就中间品进口关税降低企业能源消费强度的微观机制构建模型。首先,本文假设两个参与国际贸易高度对称的国家,即两国具有相同的禀赋、要素价格、工资率、技术水平和消费者偏好;其次,假设有两个上下游相互关联的生产部门:中间品部门和最终品部门。中间品生产企业可以向两个国家供应中间品,但向国外销售时存在关税壁垒。将最终品部门生产企业分为两类:进口中间品企业(用IM 表示)和国内中间品企业(用D 表示),假设不允许最终品贸易。

(一)消费者偏好与需求

我们考虑代表性消费者对最终消费品的偏好和需求。假设本国的消费者总数为L,每位消费者提供一单位劳动力,每单位劳动力工资为w,且为非弹性供应。最终消费品包含同质化最终品和差异化最终品,消费者的偏好由CES 效用函数表示,代表性消费者的效用函数为:

其中,Q 表示对同质化最终品的消费,Q表示对差异化最终品的消费。本文重点分析最终品部门生产的差异化商品,因此将同质化最终品的价格和工资水平设为1,差异化最终品由一系列细分产品组合而成:

(二)最终品生产及能源投入

消费者购买的差异化最终品由制造业企业生产,在垄断竞争市场中,每个企业只生产一种细分产品。本文参照Imbruno 和Ketterer(2018)、Defever 等(2020)的设定,将企业差异化最终品y 的生产函数设定为:

最终品部门企业的另一种投入要素为能源投入x ,设能源要素是同质输入且在国家内部无弹性供应(Imbruno 和Ketterer,2018),为能源要素的投入份额,0<<1 。设P为外生的能源价格指数,对所有企业都相同;p( m )表示单一中间品价格,通过总产出 q求解成本最小化,可得最终品部门对中间品m 的总需求:

对能源的总需求为:

(三)差异化中间品部门

中间品部门的生产活动同样在垄断竞争市场中进行。首先考虑中间品需求函数,每种中间品的需求量是下游最终品部门中所有企业需求之和。N 个最终品生产企业的中间品m 的总需求函数为:

上式中,R 为最终品制造企业购买全部中间品的总支出。将(6)式和 p代入,得:

(四)两个部门的市场均衡

可见,该价格指数是所有中间品种类、平均生产率以及关税税率的函数,并与中间品部门企业的平均生产率、中间品种类呈负相关关系;与关税税率呈正相关关系,若中间品关税下降,开放经济条件下价格指数也随之降低。价格指数的任何变化都会体现在最终品部门的所有企业中。

(五)开放经济条件下的能源消费强度及研究假设

本文将最终品部门的企业能源消费强度定义为企业单位产出的能源消耗量,将中间品价格指数代入化简可得:

核心假说:企业中间品贸易自由化程度提高,即中间品关税下降有助于降低制造企业的能源消费强度,改善企业能源绩效。

在开放经济条件下,进口国外中间品可以为进口国提供价格更低、种类更多且质量更好的中间品(Bas 等,2015)。因此,作为一种物化型技术溢出,高质量中间品推动了进口国的技术进步和企业创新,增强了本国市场的竞争程度(Halpern,2015)。一方面刺激国内中间品企业更新机器设备、改善产品质量、增强新产品生产能力,进而提高自身的企业生产率(田巍和余淼杰,2014),另一方面也激发了资源的跨行业重新配置,将市场份额更多地分配给生产效率更高的企业,从而提高整个行业的生产率(Bernard等,2013)。另外,进口关税下降意味着降低了企业进口中间品的成本,由此产生的成本节约使企业将更多的资金投入技术研发和人员培训,进而提升了企业生产率并带来长期的经济增长(Zhang,2016),而国内中间品企业也因进口商的溢出效应而获益(Amiti 和Konings,2007)。更高的企业生产率和技术水平,意味着企业使用更少的要素投入(包括能源要素投入)获得相同的企业产出,企业能源消费强度因此降低,由此提出本文的拓展假说。

拓展假说:中间品关税降低主要通过企业生产率和中间品进口效应对制造企业能源消费强度起作用。

三、数据描述与模型设定

(一)数据来源与说明

本文主要对中间品进口关税降低引起制造企业能源消费强度的变化进行经验分析,主要涉及中国工业企业数据库(以下简称工企数据库)和中国工业企业污染数据库(以下简称污染数据库)两个数据库。其中污染数据库包含每年企业水平污染分布排在前80%的企业,报告了企业污染排放和主要能源消费量数据。参照Brandt 等(2012)的做法对两个数据库进行名称匹配和处理,并剔除了关键指标缺失的样本。由于2009 年和2010 年工企数据库质量较差,实证研究中只保留2001—2008 年5 万多家企业13万多条能源消费及污染排放信息。

(二)计量模型与变量的构建

以企业面临的中间品行业关税作为核心解释变量,以企业能源消费强度作为被解释变量进行经验分析,建立的计量模型如下:

其中,下标i、j、k、t 分别表示企业、行业、地区和年份。被解释变量EI表示企业的能源消费强度;核心解释变量InputTariff代表企业面临的行业中间品进口关税;X是控制变量的集合;、和分别表示行业、地区和年份固定效应;为控制序列相关性和异方差对参数标准误差估计的影响,随机误差项在企业层面聚类。根据本文的核心假设,预计的符号显著为正,即随着中间品进口关税降低,企业能源消费强度也随之下降,中间品贸易自由化程度提高有助于企业节能减排。

1. 被解释变量——企业能源消费强度EI

一般用企业单位产值所消耗的能源来衡量(Imbruno 和Ketterer,2018)。污染数据库中,企业能源消费量包含了多种不同种类的细分能源,本文参照Chen 等(2020)的做法,依据工业和信息化部公布的《标准煤折算系数》将企业各类能源消耗量(煤炭、石油和天然气)折算为标准煤并加总求得总能源消费量,然后取能源消费总量与企业工业总产值比值的对数值作为能源消费强度的代理变量进行回归。

2. 核心解释变量——中间品进口关税

其中,G是四分位制造业行业j 的投入集合,表示要素g 的投入权重,即投入要素g 的成本占行业j 投入要素总成本的比重;O utputTariff是HS6 位码最终产品的进口关税税率。图1 中显示了样本期间内行业平均中间品关税税率及企业年均能源强度的变化趋势。可以看出二者整体上均呈现下降趋势,说明当中间品贸易自由化程度不断提升时,企业能源强度会逐渐下降,尤其当2008 年中间品行业关税稍有提高后,企业能源强度有所增加,也直观地表明了中间品关税与企业能源强度之间的相关关系。

图1 2001—2008年中间品行业关税税率和企业能源强度变化趋势

3. 其他控制变量

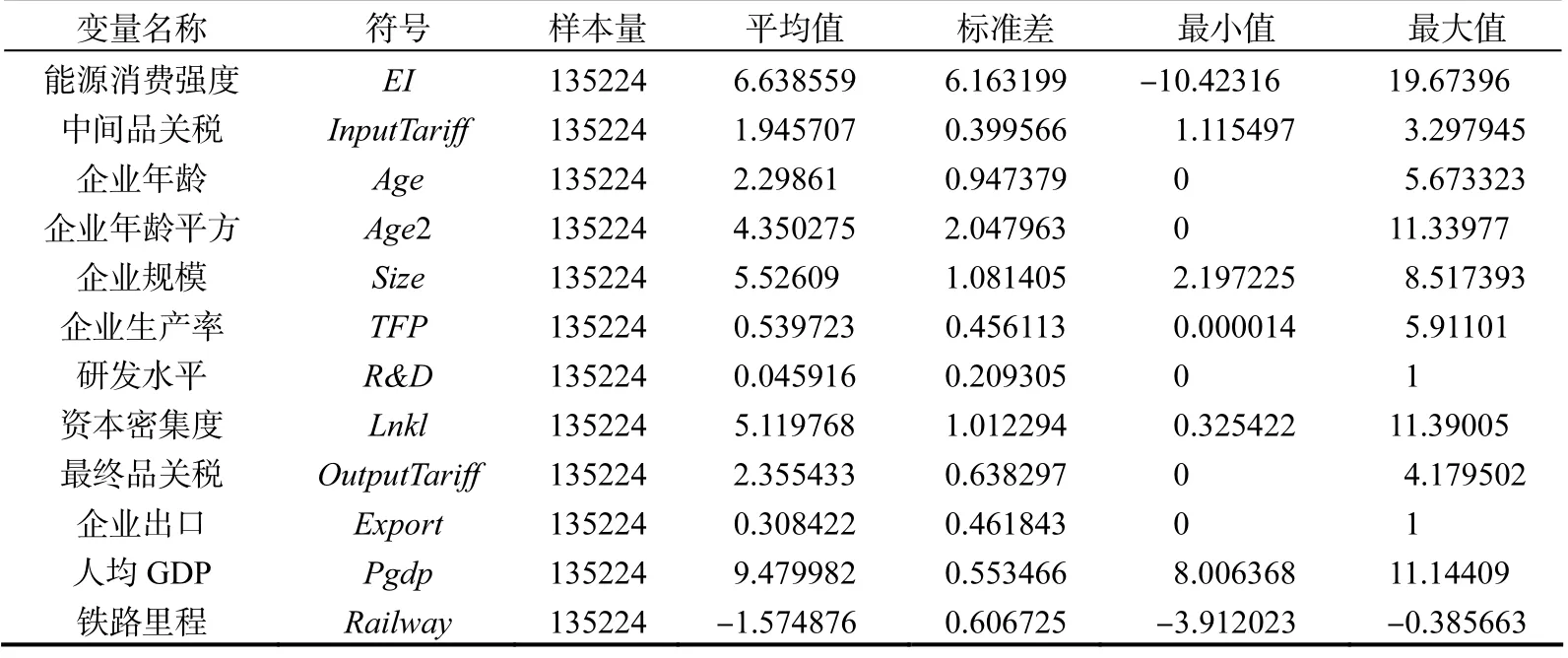

本文从企业和行业两个层面选取控制变量,包括:企业年龄及其平方项——用当年时间减去企业成立时间得到的差值衡量企业年龄,同时将该差值取平方项;企业规模——企业年末就业人数的对数值;企业劳动生产率——以企业工业增加值与从业人员的比值作为代理变量(林伯强等,2021),按照本文的理论模型,回归结果预计为负;企业研发水平虚拟变量——若企业投入了研发费用则该变量取值为1,否则取值为0;企业资本密集度——以企业经过平减的人均固定资产净值取对数来衡量,若企业有较高的资本密集度,意味着可以在节能减排上投入更多资本,因此预计回归结果为负;企业出口变量——采用企业出口交货值是否为零作为代理变量,企业参与出口会显著提高企业的能源环境效率(林伯强和刘泓讯,2015),因此预计该变量回归结果为负。另外,为确保每个企业的能源消费强度是由关键解释变量驱动的,本文设置了行业级别的控制变量:行业最终品关税水平——采用产出关税的构建方法(毛其淋和盛斌,2014),以衡量由于行业最终品关税变化导致的来自国外市场竞争程度的变化;以及省份级别的变量包括:人均国内生产总值——以每个省份的人均国内生产总值的对数衡量;铁路里程——每个省份的总铁路营业里程的对数值,用以控制在地区级别经济发展因素的影响。各变量的描述性统计如表1 所示。

表1 各变量统计描述

四、实证回归结果与分析

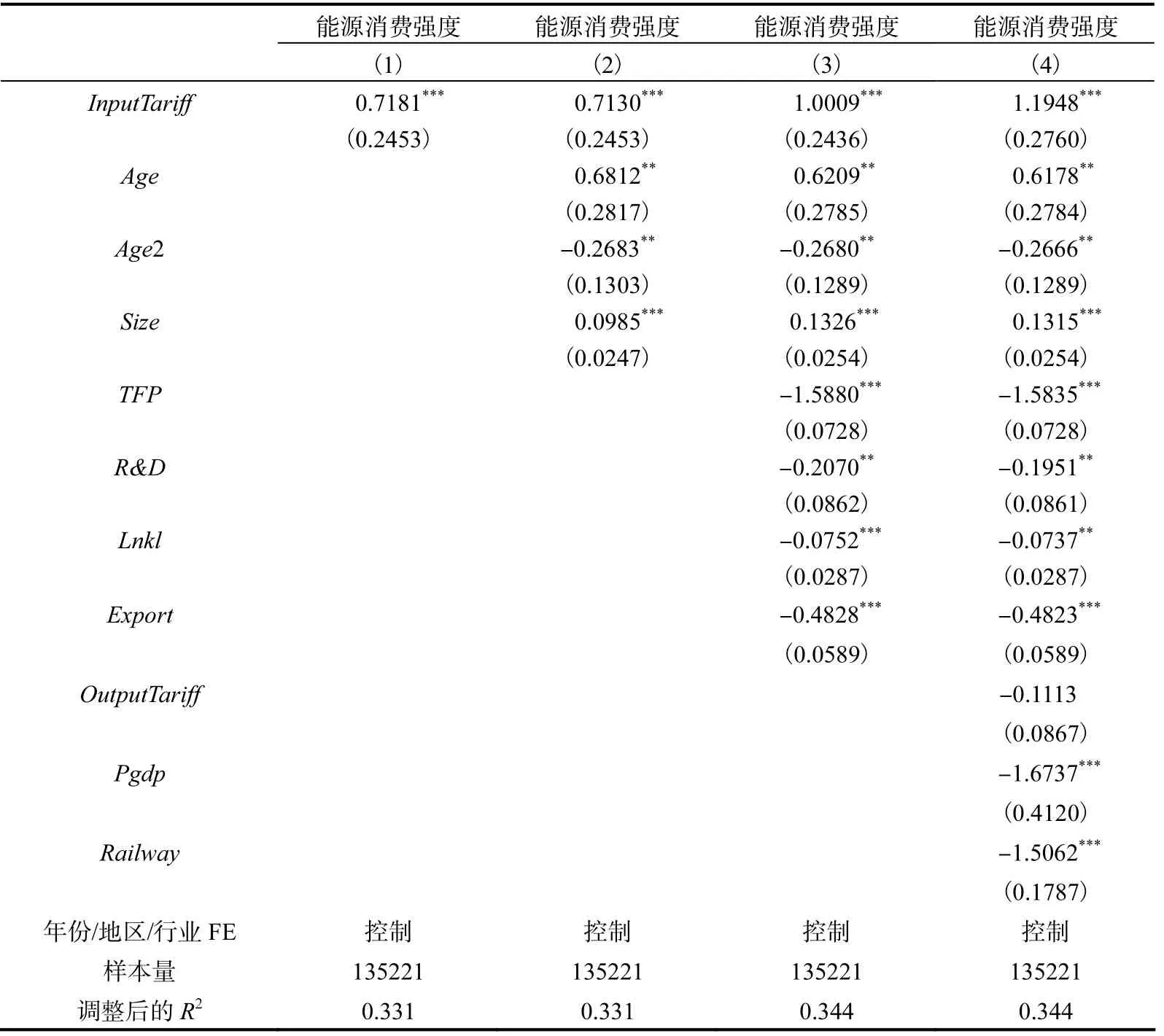

(一)基准回归结果

本文采用OLS 方法估计进口中间品关税变化对企业能源消费强度的影响,基准回归结果(见表2)显示,无论是否加入控制变量,核心解释变量的估计系数均在1%的水平上显著为正,表明当进口中间品关税降低,制造企业的能源消费强度会随之下降。证实了本文理论分析中提出的核心假说。

表2 基础回归结果(OLS)

以表2 的第(4)列为例,回归结果显示中间品进口关税每降低1%,制造业企业能源消费强度平均下降1.2 个百分点。从控制变量的回归结果看,企业规模的估计系数显著为正,即规模越大企业的能源消费强度越高;企业生产率的估计系数显著为负,说明企业生产率越高,代表企业拥有比其他企业更先进的生产技术和更清洁的生产工艺,越有助于降低企业能源消费强度;企业资本密集度的回归系数显著为负,与预计结果一致。企业研发水平的回归结果显著为负,有研发投资的企业比无研发投入的企业能源消费强度低0.2%。企业是否出口回归系数显著为负,由于学习和竞争效应最有可能发生在参与出口的企业中,出口企业更倾向于使用节能技术进行清洁生产(Rodrigue等,2020),从而出口企业能源强度低于非出口企业。

另外,地区控制变量:人均地区GDP 和铁路里程的回归结果均显著为负,表明地区经济越发达,越有助于企业能源消费强度降低。此外,我们还注意到行业变量——最终品的行业关税水平的回归结果为负,表明最终品关税的作用并不显著,这与Yu(2014)的结论相似,中间品关税降低的能源收益比最终品关税更大。与前三列回归结果相比,本文最终品关税并不对中间品关税与能源消费强度的关系产生影响。

(二)中间品关税与能源消费强度的传导机制分析

下文探讨理论模型的拓展假说:中间品关税降低主要通过企业生产率和中间品进口效应对制造企业能源消费强度起作用。

1. 企业生产率机制

本文选取企业劳动生产率作为企业生产率的代理变量,之所以没有使用企业的全要素生产率,是因为考虑到资本、劳动和能源之间可能存在一定的相关性或相互替代作用而导致结果偏差(林伯强等,2021)。在实证模型中加入企业劳动生产率与中间品关税的交乘项进行回归,回归方程如下所示:

其中,T FP代表企业劳动生产率,回归结果如表3 第(1)列所示。交乘项结果为负且显著,表明中间品关税下降对能源消费强度的降低作用在企业生产率较低时更显著。当最终品企业生产率和技术水平较低时,生产同样的产品将消耗更多能源,若中间品关税下降可以使企业从进口中间品获得更多技术溢出,那么企业自身生产率越低,该提升作用越大。

2. 中间品进口效应

理论模型中设定开放经济条件下企业可获得的中间品种类为M,而中间品关税对能源消费强度的降低会通过中间品种类起作用。而Halpern 等(2015)认为,进口中间品的质量和种类都会影响企业的生产函数,苏丹妮和杨琦(2021)也使用种类和质量测度了中间品进口效应。本文借鉴上述文献做法,选取历年各行业进口中间品种类数和各行业进口中间品质量作为中间品进口效应的代理变量,在实证模型中加入交乘项进行回归:

其中M为中间品进口效应,分别以TQ表示各行业中间进口品的质量,M表示各行业中间进口品的种类,数据来源于中国海关数据库。对于质量的测度,本文参考施炳展和曾祥菲(2015)提出的回归反推方法测算中间进口品的质量,产品种类间替代弹性使用Broda 等(2017)提供的针对中国特征的贸易弹性数据。另外,根据BEC 对中间品的分类,测度各行业进口中间品的种类数。由于进口中间品种类和质量为二分位行业级别数据,因此固定效应控制在二分位行业。回归结果如表3 第(2)~(3)列所示。

表3 机制检验

结果显示,交乘项系数显著为正,说明进口中间品质量和种类强化了中间品关税对能源消费强度的降低作用,验证了本文的拓展假说。第(4)列同时将中间品进口效应的两个变量加入回归方程,发现中间品种类回归系数显著小于中间品质量,说明中间品关税下降在降低企业能源消费强度的过程中,进口中间品质量的提高起到最主要的促进作用。

(三)稳健性检验

1. 考虑环境规制等地方政策的影响

考虑到我国政府制定环境规制和能源政策,多以行政区域划分并自行制定其能源管制政策,如1998 年颁布并实施的“两控区政策”是以地市级为单位实施的。鉴于此,为控制不同行政区划、年份和行业因政策不同对回归结果的影响,本文参考陈登科(2020)的做法,添加省份×年份、省份×二分位行业、城市×年份和城市×二分位行业固定效应,用以控制随时间变化的行政区划特征及随地区变化的行业特征等因素的影响,回归结果见表4。表4 中,能源消费强度的回归系数仍显著为正,当同时控制省份×年份和省份×行业固定效应时,中间品关税每下降1%,企业能源消费强度降低0.92%;当控制城市×年份和城市×行业固定效应时,该结果为1.076%,且调整后的R提高至0.63,表明该固定效应控制有效,且与表2 第(4)列的基准结果无明显差别,表明本文的基本结论不受政府环境管制等政策的影响,结论依然稳健。

2. 能源消费强度的指标替换

由于企业所属行业不同,企业消费的能源种类也有很大差别。因此,在基准回归结果中,仅使用化石能源的消费量之和作为企业能源消耗的代理变量可能不能完全反映所有类型能源消费强度的问题。为此,本文将包括煤炭、重油、柴油、洁净燃气、新鲜用水及重复用水在内的所有细分能源的消费量折算为标准煤,计算总能源消费强度并将其作为被解释变量进行回归,结果如表4 第(1)列所示,中间品关税每下降1%,企业总能源消费强度下降0.44%。与表2 第(4)列结果相比,相对总能源消费强度的回归结果较小,表明中间品关税下降对化石能源强度的降低作用更大。

另外,在基准回归结果中,本文主要使用相对值衡量能源消费强度指标,在表4 第(2)列中,使用绝对能源消耗量——以企业煤炭、石油、天然气三种能源的标准煤消费总量标准化后的对数值作为能源消费强度的替换指标。结果显示绝对能源消费强度的回归系数在1%的水平上显著,说明基准结果的稳健性。

3. 考虑企业的进入和退出

在贸易自由化条件下,企业的进入和退出是非常普遍的现象,如果在位企业、新进入企业和退出企业在能源消费强度上存在显著差异,那么企业的进入和退出将有可能导致样本自选择问题。因此,为进一步准确考察中间品贸易自由化政策对企业能源消费强度的影响,有必要考虑企业的进入和退出机制对回归结果的影响。表4 第(3)~(5)列显示,无论剔除新进入企业、剔除退出企业,还是选择使用连续存在企业的样本进行回归,前文的基本结论均未发生改变。

表4 其他稳健性检验

4. 考虑内生性问题的检验

本文使用行业层面的中间品关税指标与企业层面的能源强度进行回归,一般来讲,企业层面的变量对行业级别的变量影响较小(苏丹妮和杨琦,2021)。但考虑到可能存在同时影响贸易政策与能源强度的非观测遗漏变量导致的内生性问题,本文参考陈登科(2020)的工具变量方法,使用1997 年的中间品行业关税税率作为初始年关税来捕捉最初的行业税率表现,通过计算样本期间历年关税相对于初始年关税的下降幅度,取对数后作为工具变量进行回归。另外,借鉴Feng 等(2016)构建IV 的方法,使用2002 年的贸易权重计算四分位行业的中间品关税,在此基础上得到二分位行业中间品关税在2002—2006 年的平均值,并以该均值为基准值计算样本期间的行业关税变动幅度作为工具变量,可以在一定程度上消除行业特征影响造成的内生性问题。表5 反映出本文选取的工具变量符合相关性和外生性,较为合理,即在考虑了中间品关税这一贸易政策可能存在的内生性问题之后,本文基准结果的结论依然成立。

表5 工具变量回归(2SLS回归)

(四)异质性分析

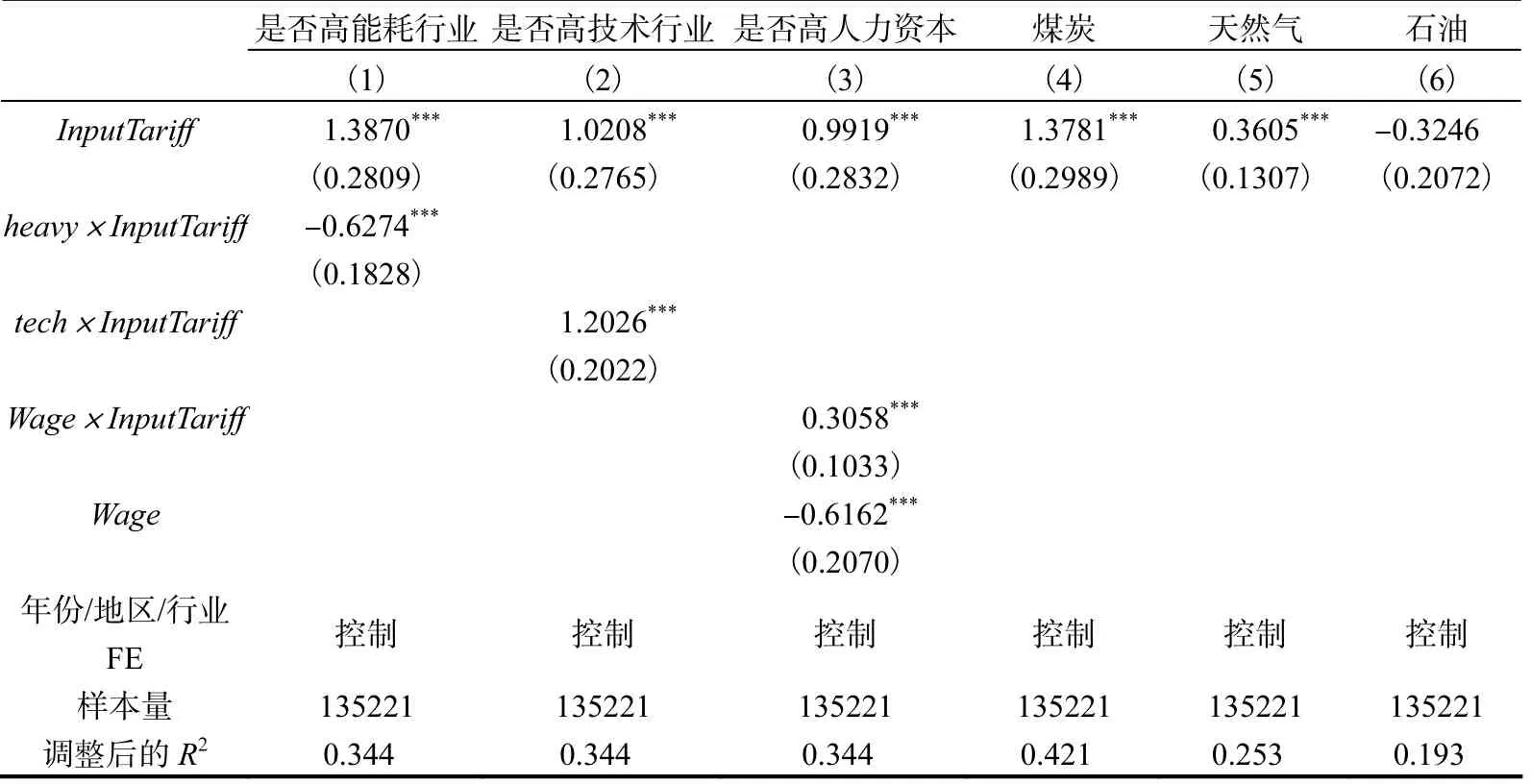

1. 行业异质性——是否高耗能行业

前文详细分析了中间品关税下降对降低制造企业能源消费强度的平均促进作用,下面主要探讨行业异质性。首先将制造业中7 个重点能耗行业定义为高能耗行业,heavy 取值为1,其余行业取值为0。回归结果如表6 第(1)列所示:交乘项结果显著为负,当中间品关税对能源消费强度产生影响时,对高耗能企业的作用要低于低耗能企业。原因在于低耗能行业多是能源依赖度较低或现代化、智能化行业(韩国高和刘田广,2021),企业能源消耗部分更易使用进口中间品代替;而高能耗行业即燃料密集型行业,即使中间品关税下降,也难以使用其他进口中间品代替能源消耗。

2. 行业异质性——是否高技术行业

加快发展高技术产业是调整产业结构、带动中国制造业迈向全球价值链中高端的重要手段,行业的技术特征会对企业能源消耗产生重要影响。通常高技术行业生产率更高,拥有优质的减排设备和绿色技术,能源消费强度会更低(Batrakova 和Davies,2012)。表6 第(2)列报告了按照OECD 标准划分的高技术行业和非高技术行业的估计结果,若企业所在行业为高技术行业,则tech 设为1。交乘项显著为正,表明在高技术行业中中间品关税降低企业能耗的作用更加明显。

表6 异质性检验

3. 企业特征——是否高人力资本投资

企业人力资本投资可以显著提高企业生产率,也可以改善企业环境绩效(Chen等,2021),有研究显示聘用高学历员工的企业,往往在环保方面做得更好(Jiang 等,2014)。本文将企业员工工资wage 作为企业人力资本投资的代理变量,若企业员工工资高于50%分位数,设为高人力资本投资企业并取值为1,否则取0。结果见表6 第(3)列:交乘项结果显著为正,相比低人力资本投资企业,进口中间品关税下降对降低高人力资本投资的企业能源消费强度的作用更大。

另外,本文还按企业所有制性质进行了异质性分析,发现国有资产份额和外资企业份额越大,中间品关税下降对企业能源强度的降低作用越显著,且该作用对国有企业的作用大于非国有企业。

(五)从能源结构角度分析中间品关税对能源消费强度的影响

近几十年来,中国工业经济取得了飞速发展,但工业经济粗放式发展大幅提升了能源消耗总量,因此能源结构与能源消费强度相互关联。在我国以化石能源(煤炭、石油和天然气)为主的一次能源消费结构中,数量巨大且价格低廉的煤炭满足了中国经济飞速发展的需求,虽然天然气等清洁能源的使用量在显著提升,但煤炭依然是我国居于主体地位的能源和重要工业原料。2000—2008 年煤炭消费量从71.5%上升到75%,石油消费量占比虽有所降低,但也保持在20%左右(陈登科,2020)。因此,有必要从能源结构出发更细致地分析中间品贸易自由化的作用。表6 第(4)~(6)列结果发现,石油消费强度的回归系数为负,但对煤炭和天然气来讲都是显著为正的。一方面说明进口中间品关税下降带来的节能降耗作用多发生在煤炭和天然气密集使用的企业,另一方面天然气作为绿色清洁能源,将在未来改善能源结构、实现“双碳”目标、提高能源效率和能源绩效方面发挥巨大作用。

五、研究结论与政策建议

当前我国正努力实现碳达峰和碳中和,需要在经济上升期的同时兼顾能源低碳转型,这就对我国提出了更高的要求。因此,本文从中间品视角出发,以劳动生产率及中间品的质量和种类为发挥作用的桥梁,从理论上证明了中间品关税下降对降低企业能源强度的作用机理,并通过经验分析验证了其影响的结果。结论如下:第一,进口中间品关税降低对企业能源消费强度下降产生积极影响:中间品进口关税每降低1%,制造业企业能源消费强度平均下降1.2%。第二,中间品贸易自由化对企业能源消费强度的影响不受最终品关税、企业是否出口和对外直接投资行为的影响;对高技术行业的促进作用大于低技术行业;能源结构中煤炭和天然气是受影响最大的两种能源。第三,中间品关税降低主要通过影响企业生产率和中间品进口效应对制造企业能源消费强度起作用,且关税降低企业能源强度的作用对生产率较低的企业更显著;在中间品进口效应中,进口中间品质量的提高起着最主要的促进作用。在全球价值链分工不断深化调整以及建设贸易强国等内在需求下,要落实生态文明建设、促进节能降耗,实行“能耗双控”,打造具有国际竞争力的制造业,实现绿色制造和可持续发展等战略,我们不能简单地采用损害社会福利的“一刀切”的方法关停高耗能、高污染、高排放企业,而是可以考虑通过进一步推动市场开放、主动扩大中间品进口等方式实现节能减排,并鼓励作为发展中国家的生产者进入外国中间品市场,从而实现经济和环境效率双收益。