财政政策、经济周期与企业盈利

2022-06-27刘艺林

张 瑶 王 斌 刘艺林

一、引 言

改革开放以来,我国的宏观调控由直接行政干预逐步转变为以财政和货币政策为主的间接调控方式,通过应对1998 年和2008 年两次金融危机以及2003 年和2020 年两次公共卫生危机,积累了丰富的政策运用经验,在促进经济平稳快速增长方面发挥了重要作用。近年来,随着我国经济步入新常态,经济增长从高速转为中高速,人们更加注重经济发展质量的提高,宏观调控的导向不应仅关注政策的总量效果,更要关注政策的质量效果。

已有大量文献关注财政政策的总量效应,包括财政政策的乘数效应(李永友,2012;张开和龚六堂,2018;)、经济增长效应(郭庆旺和贾俊雪,2005;刘溶沧和马拴友,2001)、挤出效应(帅雯君等,2013)、收入分配效应(李永友和钟晓敏,2012)、就业效应(郭长林,2018)等。少量研究关注财政政策对经济增长质量的影响,如郭庆旺和贾俊雪(2005)利用省级层面的数据研究发现,我国积极的财政政策对提高经济效率具有明显的抑制作用。刘金全和张龙(2019)利用国家层面的数据研究发现,在经济发展的不同阶段,政府需要实施不同的财政政策组合才能提高经济的增长质量。然而,尚未有文献直接考察财政政策对微观企业盈利能力的影响。从会计核算的角度看,主要两个因素决定企业的盈利能力,即收入和成本费用,二者都会受到财政政策的影响。例如,政府财政支出增加,既可能通过增加对企业补贴的形式降低企业的成本,从而提高企业盈利水平;也可能通过与企业在资金市场上形成竞争,导致利率上升,增加企业的资金成本,进而降低企业盈利水平。

那么,我国多年来实施的财政政策对企业盈利的影响到底如何?图1 是2000 年以来我国上市公司年度平均利润率的变化情况,从其中可以发现公司平均利润率在样本期总体上呈现震荡下降的趋势。其中,平均利润率最高的年份是2000 年(约0.138),最低的年份是2018 年(约0.064),不到20 年,上市公司的平均利润率下降幅度高达53.62%。同期,我国的财政收入占GDP 的比重从2000 年的13.35%上升到2018 年的20.36%,财政支出占GDP 的比重从2000 年的15.84%上升到2018 年的24.53%。从直观上看,增收增支的财政政策与我国企业的盈利能力之间存在负向相关关系。

图1 中国财政政策变化与上市公司平均利润率(单位:%)

企业的盈利能力不仅影响一国经济增长的数量,更影响一国经济增长的质量。若我国长期以来实施的财政政策在对稳增长发挥积极作用的同时又对企业盈利能力产生抑制作用,则一方面会使宏观调控对财政政策的依赖程度不断提高,财政的干预强度和调控成本不断上升。另一方面,更为重要的是,其会延缓我国经济向高质量转型升级的进程。鉴于此,本文结合2003—2018 年我国上市公司和省级层面的数据,实证检验了财政政策对企业盈利能力的影响。我们发现,在不同的经济周期,财政政策对不同所有制企业的盈利能力有显著的异质性影响,这为新时期我国财政政策的优化调整提供了经验证据。

与现有文献相比,本文可能存在如下贡献:第一,以微观企业盈利能力为视角,研究了财政政策对经济增长质量的影响,丰富了财政政策与经济增长的研究文献。第二,将预期因素纳入分析范围,同时考虑了财政收入政策和支出政策变化在不同经济周期对不同所有制企业盈利能力的影响。第三,在已有关于企业避税、企业盈余管理和僵尸企业研究文献的基础上,从收入和成本费用两个渠道考察了财政政策影响企业盈利能力的作用机制,对以上三方面的文献形成有益的补充。

本文余下部分的安排如下:第二部分是研究假说;第三部分是研究设计;第四部分是实证分析;第五部分是稳健性检验;最后是本文结论与政策建议。

二、研究假说

财政政策可以分为收入政策工具和支出政策工具。收入政策工具主要包括税收和非税收入等。支出政策工具主要包括政府购买性支出和政府转移性支出(既包括政府之间的转移支付,也包括政府给企业的财政补贴)等。两类政策工具对企业盈利能力的作用机制不同。

(一)财政收入政策与企业盈利

从理论上看,收入政策工具与企业盈利能力应呈现简单的负相关关系,即政府从企业集中的收入越多,越会降低企业的盈利能力。然而,由于衡量企业的盈利能力需要利用相关财务信息,而财务信息通常会受到企业盈余管理行为的影响,这导致从实证上考察收入政策工具与企业盈利能力之间的关系更为复杂。已有文献关于在不同经济周期下企业盈余管理行为的研究并未取得一致的结论。陈武朝(2013)、李远鹏(2009)等发现,出于利润平滑的考虑,企业在经济处于上行期间时会选择进行向下的盈余管理,而在经济处于下行周期时选择向上的盈余管理。然而,Shih 和Lin(2002)则发现,在经济下行期间,企业也会进行向下的盈余管理。出现这一现象的原因可能是,在经济下行期间,企业为了避免连续出现亏损或利用市场预期较差而进行大清洗(即“洗大澡”)。

基于上述企业盈余管理的研究文献,结合万达信息、ST 中富、中海油服等上市公司频频爆出的“洗大澡”事件,我们认为在经济上行期间,出于利润平滑的考虑,企业会进行负向盈余管理,导致企业盈利能力的表现较差。在经济下行期间,为避免出现连续亏损或利用市场预期较差的时机,企业会进行负向盈余管理,也会导致企业盈利能力的表现较差。在经济正常运行期间,为向市场传递企业经营良好的积极信号,企业会进行正向盈余管理。换言之,在经济上行或下行期间,财政收入政策的正向变动对企业盈利能力的影响与企业盈余管理的方向相同,二者都会导致企业盈利能力的表现更差;而在经济正常运行期间,财政收入政策的正向变动对企业盈利能力的影响与企业盈余管理的方向相反。但对于上市公司而言,进行向上的盈余管理可能更为重要。政府集中的收入越多,企业进行向上盈余管理的压力越大。由此,我们提出以下假说(H1)。

H1:在经济上行或下行期间,财政收入政策的正向变动,会削弱企业的盈利能力。在经济正常运行期间,财政收入政策的正向变动,会增强企业的盈利能力。

(二)财政支出政策与企业盈利

与收入政策工具不同,支出政策工具与企业盈利能力的关系在理论上就存在相互矛盾的机制。一方面,财政支出增加会扩大社会的有效需求,这些社会需求通过特定产品市场转化为对企业产品的需求,从而增加企业的盈利能力。另一方面,财政支出增加会导致货币需求增加,在货币供给不变的情况下,与企业形成资金的竞争关系,提高企业的资金使用成本,甚至引发通货膨胀,对企业产生挤出效应,从而削弱企业的盈利能力。鉴于此,针对是否应该积极使用财政支出政策工具在学界、公众乃至政府长期存在争论。从中国的实践来看,财政政策在我国的宏观调控中长期以来发挥着重要的作用,在提振经济的同时并没有产生过于严重的通货膨胀现象。部分文献对此进行了解释,吴俊培和张斌(2013)认为这主要得益于市场经济体制改革,改革一方面使私人的投资行为更加市场化,另一方面也使财政收支更符合市场机制的要求。只要私人投资和财政收支都朝着市场化改革迈进,积极的财政政策非但不会产生挤出效应,反而还能产生挤入效应。郭长林(2016)提出,我国积极的财政政策属于生产性的财政政策,生产性的财政政策的扩张除了通过总需求直接导致通货膨胀外,还能从供给侧对通货膨胀产生抑制作用。

然而,财政政策对经济总量的积极效果并不一定是由微观企业盈利能力的推动的。吕炜(2004)以1998—2002 年的数据研究发现,我国积极财政政策始终未能在恢复经济自主增长方面产生明显效果,其对经济的直接产出效果要大于调控作用,实质是以直接贡献于经济增长的方式掩盖了政策传导受阻的事实。长期以来,由于国有企业与政府间的天然联系,在财政支出方面不可避免地会偏向国有企业。这在经济上行期间可能不会产生严重的问题,原因是在经济上行期间,需求较为旺盛,社会的产能通常会利用得较为充分。财政支出的偏向更多地发挥扩大社会有效需求的作用,会通过增加企业的销售收入,达到增强企业盈利能力的目的。然而,在经济正常运行或下行期间,财政支出的偏向对企业的盈利能力可能会产生较严重的不利影响。其原因在于产能过剩在我国已经是一个被广泛热议的话题,这在经济上行期间会被相对旺盛的需求所掩盖,而在经济正常运行或下行期间就会凸显出来。在经济正常运行或下行期间,财政支出的偏向虽然不会影响其在经济总量上的积极效果,但很可能对企业的盈利能力产生不利影响。一方面,已有大量文献指出,相对于民营企业,国有企业的绩效相对较差,僵尸企业的比例也相对较高。财政支出偏向不仅不会增强僵尸企业的盈利能力,反而会进一步削弱其盈利能力。例如,饶静和万良勇(2018)发现高额的政府补贴会加大企业成为僵尸企业的风险。范子英和王倩(2019)指出财政补贴会显著提高僵尸企业的费用化率,从而使企业的盈利能力迅速恶化。另一方面,财政支出偏向也会对高绩效企业的盈利能力产生负向的溢出效应。其原因是财政支出偏向会在一定程度上挤占高绩效企业的资源,导致其运营成本费用上升,进而造成其盈利能力减弱。已有关于僵尸企业的研究文献也发现了类似的现象,例如谭语嫣等(2017)发现僵尸企业不仅自身盈利能力较差,还会显著地挤出同一省份非僵尸企业的投资,从而影响非僵尸企业的盈利能力。综上,我们认为财政支出在不同经济形势下可能存在着非对称效应,并提出以下假说(H2)。

H2:在经济上行期间,财政支出增加,会增强企业的盈利能力。在经济正常运行或下行期间,财政支出增加,会削弱企业的盈利能力。

三、研究设计

(一)模型设定

现有文献关于财政政策的度量方法大致可以分为3 类:一是基于财政收入和财政支出差额构建的指标,如财政赤字(李永友和丛树海,2006)。二是基于财政支出构建的指标,如财政总支出、财政投资支出(郭庆旺和贾俊雪,2005)、政府性固定资产投资支出(郑田丹等,2018)、企业获得财政补贴(李苗苗等,2014)。三是基于财政收入构建的指标,如国内增值税收入(郑田丹等,2018)、收到的税费返还(李苗苗等,2014)等。由于本文选取的是省级层面的样本,而预算法要求地方财政必须收支平衡,这使得财政赤字指标在本文的研究中意义不大。同时,在我国现行体制下,由于税收政策的决定权基本上集中于中央政府,因此从严格意义上来看,省级政府的财政政策只有支出工具。然而,吴联生和李辰(2007)、范子英和田彬彬(2013)等研究表明,地方政府虽然缺乏法定的收入工具,却会通过税收返还、征税努力等方式调控辖区内的税收负担,即地方政府拥有隐性的收入工具。基于这一事实,本文同时采用一般公共预算收入(以下简称“财政收入”)和一般公共预算支出(以下简称“财政支出”)变化数据衡量各省的财政政策,这与李永友和钟晓敏(2012)的衡量方法类似。

此外,根据和Tagkalakis(2008)的研究,考虑到财政政策冲击在不同经济形势下的非对称效应,借鉴Tagkalakis(2008)、李永友和钟晓敏(2012)的方法,通过设置两个虚拟变量DL 和DH 测度经济的好坏时期。其中,潜在产出缺口占潜在产出的比重低于-0.5 时,DL 取值为1,代表经济下行期;其他情况,DL 取值为0。潜在产出缺口占潜在产出的比重高于0.5 时,DH 取值为1,代表经济上行期;其他情况,DH 取值为0。

基于上述考虑,我们用式(3)来具体估计财政政策对企业盈利的影响。其中,lnyylr表示i 企业t 年营业利润的对数;lnadf表示m 省(或市)t 年的财政政策变量(包括财政收入和财政支出);与DH 和DL 的交互项分别用于区别经济周期好坏状态下财政政策的效应差异;Dcf 是为了控制中央政府的宏观调控政策产生的系统性影响而引入的虚拟变量,当中央政府实施积极财政政策的年份,Dcf 取值为1,反之Dcf 取值为0;Controls 表示j 个控制变量,主要参考已有文献的通常做法,具体包括:i 企业t 年的产品销售增长率、企业经营现金流、净资产收益率、公司规模、财务杠杆、第一大股东持股比例、管理层持股比例、董事会规模、独立董事比例及货币增长率(以上指标的具体计算方法详见表1);ind、year 分别表示行业和年份,为随机干扰项,a、1a 、a、a 、r为相应变量的估计系数。

表1 变量说明

(二)数据来源与估计方法

本文实证分析用到的企业层面的数据来自于国泰安2003—2018 年我国A 股上市公司的数据库,财政收支、货币发行等宏观层面的数据来自于国家统计局;利用上市公司所处的省份和年份将两个数据集关联起来,并按照现有文献通常的处理方法,剔除金融行业、ST 及其他数据有缺失的样本;同时,考虑到极端值的影响,对连续变量执行上下各1%的缩尾处理,表2 是变量描述性统计的结果。

表2 描述性统计

续表2

关于估计方法的选择,首先利用Davidson 和MacKinnon(1993)提供的方法,对财政政策变化的冲击与企业盈利能力之间是否存在内生关系进行检验。其检验结果显示,二者存在显著的内生关系(P 值小于0.003)。同时,Hausman 检验也提供了财政政策变化的冲击与企业盈利能力之间存在内生关系的证据。基于该检验结果,对式(3)采用GMM 估计,并对残差的相关性进行检验,发现模型存在明显的一阶序列相关。为此在式(3)右边加入因变量的一阶滞后项,采用动态GMM 方法对模型进行估计。

四、实证分析

(一)基准回归结果分析

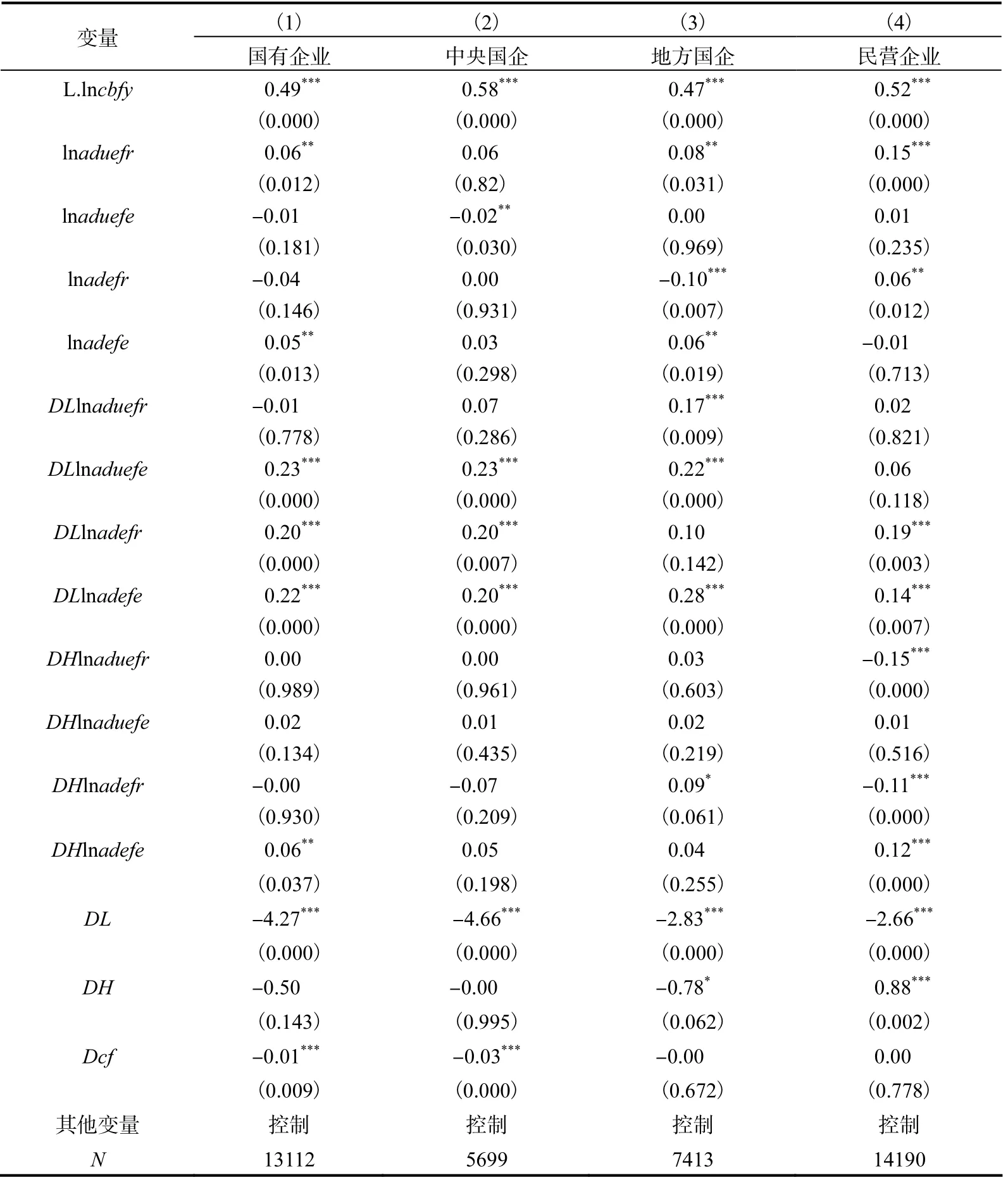

表3 汇报了方程(3)基础回归的结果,第(1)列是既没有考虑经济周期又没有考虑预期影响的结果,第(2)列是考虑了经济周期但没有考虑预期影响的结果,第(3)列是考虑了预期但没有考虑经济周期影响的结果,第(4)列是同时考虑了经济周期和预期影响的结果。其中,lnadefr、lnaduefr 分别表示预期到和未预期到的财政收入政策变化,lnadefe、lnaduefe 分别表示预期到和未预期到的财政支出政策变化。

表3 基础回归结果

续表3

首先,从因变量滞后项的估计结果来看,企业盈利能力的惯性作用非常显著。其次,横向比较表3 第(1)列~第(4)列核心解释变量的估计结果,可以发现不同模型回归结果差异较大,这表明在考察财政政策变化对企业盈利能力的影响时,同时考虑经济周期和预期的影响很有必要。再次,从表3 第(4)列财政收入政策的估计结果来看,在经济正常运行期间,无论是预期到的还是未预期到的财政收入政策的正向变化,都对企业的盈利能力产生显著的正向影响。在经济下行期间,仅预期到的财政收入政策显著负向影响企业的盈利能力。在经济上行期间,无论是预期到的还是未预期到的财政收入政策的正向变化,都对企业的盈利能力产生显著的负向影响。以上回归结果与我们的假说1 基本相符,H1 得到初步验证。最后,从表3 第(4)列财政支出政策的估计结果来看,在经济正常运行期间,无论是预期到的还是未预期到的支出政策的正向变化,都对企业的盈利能力产生显著的负向影响。在经济下行期间,仅未预期到的支出政策的正向变化,对企业的盈利能力产生显著的负向影响。在经济上行期间,无论是预期到的还是未预期到的财政支出政策的正向变化,都对企业的盈利能力产生显著的正向影响。以上回归结果与我们的假说2 基本相符,H2 得到初步验证。此外,Dcf 的估计系数为0.04,且在5%的显著性水平下显著,表明平均而言中央实施积极财政政策的挤入效应更加明显,这与吴俊培和张斌(2013)、郭长林(2016)等人的研究结论相似。

(二)异质性分析

大量研究表明,在中国财政分权体制垂直不平衡的特殊情况下(李永友、张帆,2019),出于锦标赛式的仕途晋升激励(Qian 和Roland,1998;Li 和Zhou,2005;唐飞鹏,2017),地方政府会通过“征管力度”调控辖区内企业的税费负担(沈坤荣和付文林,2006;李涛等,2011;唐飞鹏,2017)。同时,现有文献一致发现对不同所有制的企业,地方政府的征收努力存在显著差异。然而,已有研究又形成两种截然相反的观点,一种观点认为由于国企通常替政府承担一定的社会责任,政府也会对国有企业存在“父爱主义”,表现为给予国企更多的税收优惠(Wu 等,2012),即发挥“支持之手”的作用(刘骏和刘峰,2014);另一种观点同样认可国企需要替政府承担一定的社会责任,但提出由于中国目前处于高速发展时期,有大量的社会问题等待政府解决,政府需要集中大量的资金,因此对受控制程度较高的国有企业会执行更强的征管力度,即主要发挥“攫取之手”的作用(吴联生,2009)。

结合Tagkalakis(2008)提出的财政政策冲击在不同经济形势下存在着非对称效应,我们认为已有研究之所以存在前述不一致的观点,部分原因可能是没有考虑到经济周期的影响。具体而言,在经济正常运行或上行期间,政府的收支压力较小,出于“父爱主义”,会给予国企更多的优惠政策,即发挥“支持之手”的作用。相反,在经济下行期间,政府通常在减收的同时还面临较大的支出压力,因此会增加征管力度,而对于控制力较强的国企,则发挥“攫取之手”的作用。

同样有文献在实证中考察了国有企业和民营企业在盈余管理方面的差异,李增福和周婷(2013)发现,相比于国有企业,民营企业表现出更多的盈余管理行为。基于上述考虑,我们将全样本拆分为国有企业和民营企业分别进行回归分析。同时,由于本文关注的是省级政府层面财政政策的变动冲击,其对隶属不同行政层级的国有企业亦可能存在异质性影响,因此我们进一步将国有企业拆分为央企和地方国企两个子样本分别进行回归。

表4 汇报了不同所有制企业分样本的回归结果,第(1)列是国有企业全样本的回归结果,第(2)列是隶属中央政府国有企业(以下简称“央企”)的回归结果,第(3)列是隶属地方政府国有企业(以下简称“地方国企”)的回归结果,第(4)列是民营企业(以下简称“民企”)样本的回归结果。首先,对比表4 第(1)列、第(4)列回归结果,可以发现二者存在显著差异,表明财政政策的变化对不同所有权性质的企业确实存在异质性影响;其次,第(2)列的回归结果显示,除个别关键解释变量显著异于0 之外,大多数关键解释变量不显著,表明省级政府财政政策变化对央企影响相对较小;最后,我们集中关注第(3)列、第(4)列,从收入政策来看,在经济正常运行和下行期间,尽管地方国企和民营企业相应变量的回归系数的大小和显著性有所差别,但对企业盈利的影响方向相同;而在经济上升期间,地方国企和民营企业相应变量对企业盈利的影响方向恰好相反。其可能的解释是,地方国企的盈余管理行为较少,财政收入政策的效果表现得更为显著。具体而言,在经济正常运行和上行期间,地方政府对地方国企更多地发挥“支持之手”的作用,且财政收入越多,对地方国企的支持作用越大,企业盈利表现越好。在经济下行期间,地方政府对地方国企更多地发挥“攫取之手”的作用,且财政收入越多,对地方国企的攫取越多,企业盈利表现越差。民营企业由于存在更多的盈余管理行为,其相应变量的回归结果与基础回归的结果基本一致,在此不再赘述。从支出政策来看,尽管地方国企和民营企业相应变量的回归系数的大小和显著性有所差别,但对企业盈利的影响方向相同,且与基础回归的结果基本一致,表明支出政策对两类企业的影响没有显著差异。

表4 所有权性质异质性的回归结果

(三)渠道分析

从会计核算的角度来看,财政政策变化影响企业盈利的渠道可以归纳为两条:一条是通过在产品市场上影响企业的销售渠道或调整相关税费负担,影响企业的销售收入,进而影响企业的盈利能力。另一条是通过在要素市场上与企业在原材料、半成品、资金等方面进行竞争或调整相关税费负担,影响企业的营业成本,进而影响企业的盈利能力。我们分别通过方程(4)、(5)识别上述两条渠道,其中,lnyysr、ln yycb分别表示i 企业t 年的营业收入和成本费用,其他变量与方程(3)完全相同。

表5 汇报了方程(4)的回归结果,第(1)列~第(4)列分别是国有企业全样本、央企、地方国企和民企分样本的回归结果。总体来看,央企除个别关键解释变量显著异于0 之外,大多数关键解释变量不显著,表明省级政府财政政策变化对央企营业收入的影响较小。地方国企和民企的回归结果存在较大差异,从财政收入政策来看,在经济正常运行期间,未预期到的收入政策的正向变化会导致地方国企的营业收入增加,而预期到的收入政策的变化没有显著影响。这表明在经济正常运行期间,地方政府对地方国企营业收入渠道的援助之手主要是通过未预期到收入的增加保障的,未预期到收入增加越多的地方,对当地地方国企的支持越多。相反,预期到收入政策的正向变化会导致民企的营业收入增加,而未预期到收入政策的变化对民企没有显著影响。其可能的解释是民企仅能基于预期到收入政策的变化筹划向上的盈余管理行为,预期到收入政策的正向变化越多,其向上盈余管理的幅度越大。在经济下行期间,仅未预期到收入政策的正向变化会对民企的营业收入有显著负向影响,其他收入政策的变化均未产生显著影响。可能的解释是,在经济下行期间,民企依然仅能基于预期到收入政策的变化筹划向下的盈余管理行为,预期到收入政策的正向变化越多,其向下盈余管理的幅度越大。在经济上行期间,预期到收入政策的正向变化对地方国企的营业收入有显著负向影响,而未预期到收入政策的正向变化对地方国企的营业收入有显著正向影响。可能的解释是在经济上行期间,地方政府对地方国企营业收入渠道的“援助之手”同样主要是通过未预期到收入的增加保障的,未预期到收入增加越多的地方,对当地地方国企的支持越多。对于民营企业而言,无论是预期到还是未预期到收入政策的正向变化都会导致其营业收入下降。这表明在经济上行期间,民企能同时基于预期到和未预期到收入政策的变化筹划向下的盈余管理行为。

表5 渠道分析:营业收入

从财政支出政策来看,地方国企在经济运行的不同时期,受到未预期到的财政支出政策变化的冲击均显著异于0。相反,民营企业在经济运行的不同时期,受到未预期到的财政支出政策变化的冲击均不显著,表明未预期到的财政支出政策仅与地方国企有关,而与民营企业无关。同时,从估计系数上看,在经济正常运行和下行期间,财政支出政策的正向变化大多会导致企业营业收入下降,而在经济上行期间,财政支出政策的正向变化会导致企业营业收入上升。此外,支出政策变化对民企的效果总体来看弱于地方国企,可能的解释是地方国企出现僵尸企业的比例更大。

表6 汇报了方程(5)的回归结果,第(1)列~第(4)列分别是国有企业全样本、央企、地方国企和民企分样本的回归结果。同样,央企除个别关键解释变量显著异于0 之外,大多数关键解释变量不显著,表明省级政府财政政策变化对央企成本费用的影响亦较小。地方国企和民企的回归结果也存在较大差异,从财政收入政策来看,在经济正常运行期间,未预期到收入政策的正向变化对地方国企的成本费用有显著的正向影响,而预期到收入政策的正向变化对地方国企的成本费用有显著的负向影响,表明在经济正常运行期间,地方政府对地方国企成本费用渠道的援助之手主要是通过预期到收入的增加保障的,预期到收入增加越多的地方,地方国企得到的支持越多。同期,无论是未预期到还是预期到收入政策的正向变化,对民企的成本费用都产生显著的正向影响。结合表5 的分析,可能的解释是对民企而言,操纵营业收入比操纵营业成本更方便。因此,在经济正常运行期间,民营企业维持其报表盈利增长的方式主要通过调增营业收入来实现。在经济下行期间,未预期到收入政策的正向变化对地方国企的成本费用有显著的正向影响,而预期到收入政策的正向变化对民企的成本费用有显著的正向影响。这表明在经济下行期间,地方政府对地方国企的攫取主要是通过未预期到的收入政策实现的,而对民企的税费征管主要通过预期到的收入政策实现。在经济上行期间,未预期到收入政策的变化对地方国企的成本费用没有影响,预期到收入政策的正向变化对地方国企的成本费用有显著的正向影响。这表明在经济上行期间,地方政府的援助之手并没有通过成本费用渠道发挥作用。对民营企业而言,无论是预期到还是未预期到收入政策的正向变化都会导致其费用下降。这进一步表明对民企而言,操纵营业收入比操纵营业成本更方便。因此,在经济上行期间,民营企业平滑利润更多地采用调整营业收入而非调整成本费用的手段。

表6 渠道分析:成本费用

从财政支出政策估计系数的方向来看,除民营企业在经济正常运行期间出现负向且不显著的结果外,其他结果均显示正向影响。这表明从总体上看,无论是未预期到还是预期到财政支出政策的正向变化,通常会导致企业的成本费用上升。也就是说,财政支出的挤出效应总体来看是存在的。进一步分析发现,在经济正常运行和下行期间,财

政支出的挤出效应更多地发生在地方国企之中,而对民企的影响相对较小。在经济上行期间,没有证据显示财政支出政策的正向变化对地方国企的成本费用产生了显著影响,而预期到财政支出政策的正向变化对民企的成本费用产生了显著的正向影响。其可能的解释是在经济上行期间,财政支出与民企在要素市场上形成了竞争,而地方国企受到的影响较小。

五、稳健性检验

在前文执行的回归中,我们将各个时期的财政收支政策解释变量作为前定变量处理,而将产品销售增长率、公司规模、财务杠杆等公司层面的解释变量作为内生变量处理。考虑到可能的模型设定偏误,我们进一步将财政收支政策变量也界定为内生变量,回归结果见附表A。从总体上看,回归结果与前文相关回归结果相似,表明本文的分析结论较为稳健。同时,我们也执行了将财政收支政策和公司层面的解释变量都作为前定变量的回归程序,回归结果亦保持稳健。并且,考虑到PVAR 模型中经济变化、财政收入和财政支出的估计顺序可能会影响估计结果,我们进一步调整了三者在PVAR模型中的估计顺序,回归结果亦保持稳健。

另外,对于H2 主要基于产能过剩的现象展开分析。考虑到产能过剩问题主要集中在基础设施和传统制造业,因此进一步将样本限制在采矿业、建筑业和制造业3 个更可能发生产能过剩的行业门类中。附录B第(1)列的回归结果显示,不同经济周期下财政支出工具的系数无论从规模上还是从显著性上看,总体而言都强于基础回归中相应的结果。同时,从产业结构上看,由于第二产业更可能发生产能过剩问题,我们根据第二产业的比重从低到高对省份进行排序,分为低占比组(<=50%)和高占比组(>50%)两组,分别进行回归。回归结果如第(2)(3)列所示,总体而言第(3)列财政支出工具的系数无论从规模上还是从显著性上看都强于第(2)列,进一步验证了H2 的可靠性。此外,我们还进一步将被解释变量分别替换为资产收益率(ROA)和营业毛利率,附录B第(4)和(5)列分别汇报了回归结果,结果显示总体而言我们的结论保持稳健。

六、结论与政策启示

在过去20 年中,我国上市公司年度平均利润率总体呈现波动下降趋势,且下降幅度高达53.62%。本文通过实证研究发现,这与省级政府层面财政政策在不同经济周期的运用有很大关系。就收入政策而言,在经济上行或下行期间,财政收入政策的正向变动,会削弱企业的盈利能力。在经济正常运行期间,财政收入政策的正向变动,会增强企业的盈利能力。就支出政策而言,在经济上行期间,财政支出政策的正向变动,会增强企业的盈利能力。在经济正常运行或下行期间,财政支出政策的正向变动,会削弱企业的盈利能力。

由于国有企业和民营企业在政企关系和盈余管理等方面存在较大差异,财政收入政策工具对两类企业盈利能力的影响存在显著差异。具体而言,相对于民营企业,地方国有企业与地方政府关系更为密切,盈余管理行为更少。在经济正常运行和上行期间,由于财政收支压力相对较小,地方政府对地方国企发挥“支持之手”的作用,财政收入越多,对地方国企的支持作用越大,企业盈利表现越好。在经济下行期间,由于财政收支压力相对较大,政府对国有企业更多地发挥“攫取之手”的作用,且财政收入越多,对地方国企的攫取越严重,企业盈利表现越差。财政收入政策对民营企业盈利能力的作用受到其盈余管理行为的影响,在经济上行或下行期间,财政收入政策的正向变动,会削弱民营企业的盈利能力;而在经济正常运行期间,财政收入政策的正向变动,会增强民营企业的盈利能力。从支持政策工具来看,财政支出政策变动对两类企业盈利能力的影响相似,但总体来看对国有企业的影响更显著。这可能是由于相对于民营企业,地方国企出现僵尸企业的比例更大。值得一提的是,本文的研究结论仅基于样本期间的上市公司样本得出。

本文的研究结论具有一定的政策启示意义,经济的高质量发展最终要靠大量强盈利能力的企业来支撑,因此财政政策的运用不应当仅关注经济的总量效果,更要关注经济的质量提升。首先,需要将增强企业的盈利能力作为未来财政政策运用的着力点之一,更加注重政策干预的传导机制是否顺畅。其次,继续推进减税降费改革,坚持降低间接税、提高直接税比重的税改方向,为企业减税降费腾出空间,构造更具国际竞争力的税制结构。最后,加速税费征管的法制化进程,收紧税费征管的弹性空间,减少税费征管差异导致的资源错配。