疫情背景下,预期信用损失模型在上市银行中的应用研究

2022-06-26康丽丽

康丽丽

【摘要】文章以2018—2020年H股及A+H股上市银行以摊余成本计量的贷款和垫款为例,研究“预期信用损失”模型在上市银行中的应用,特别是新冠疫情背景下“预期信用损失”模型的应用。研究发现,H股及A+H股上市银行在2018年首次应用“预期信用损失”模型时,普遍增提贷款和垫款减值准备,资产减值损失大幅增加,但增幅逐年降低。H股上市银行2020年并未因疫情而增提贷款减值准备;A+H股上市银行2020年贷款减值准备增幅降低,但高于贷款增长比率。H股及A+H股上市银行按阶段分布的贷款和垫款与贷款五级分类高度相关。文章的研究结论为《企业会计准则第22号——金融工具确认和计量》提供了经验证据,并为IASB对IFRS9开展实施后审议工作提供部分中国证据。

【关键词】预期信用损失;以摊余成本计量的贷款和垫款;贷款减值准备

【中图分类号】F832.4

一、引言

贷款作为商业银行的主要资产,其价值受到信用风险、利率风险等多重因素影响。为早期识别、控制和规避风险,避免坏账损失对银行资本的直接冲击,银行会根据风险可能带来的损失计提贷款减值准备。2008年金融危机后,“已发生损失”模型因减值确认滞后和顺周期性问题饱受诟病。该模型强调只有存在客观减值迹象时才能确认金融工具的信用损失,导致损失确认的“太少、太迟”(Gianluca R et al, 2013)[ 1 ]。

在金融危机咨询小组、二十国集团和金融稳定理事会的敦促下,IASB(国际会计准则理事会)和FASB(财务会计准则委员会)启动了金融工具等会计准则的修订工作(邓永勤、冯晓晴、周亚丹,2017)[ 2 ],经过多轮征求意见,最终,IASB于2014年7月发布《国际财务报告准则第9号——金融工具:分类和计量》(IFRS9),规定金融工具减值采用“预期信用损失”模型;FASB在2016年6月发布《金融工具——信用损失》,确定采用不同于“预期信用损失”模型的“当前预期信用损失”模型。为实现与国际财务报告准则的持续趋同,我国财政部于2017年3月修订印发《企业会计准则第22号——金融工具确认和计量》(CAS22),规定企业应当以预期信用损失为基础,对部分金融资产、租赁应收款、合同资产等进行减值会计处理并确认损失准备[3],其内容与IFRS9基本一致。

我国H股及A+H股上市银行自2018年1月1日起开始施行新金融工具准则,至今已实施4年多。2020年新冠肺炎疫情对世界经济造成重大影响,对于“预期信用损失”模型而言,无疑是一次很好的适用性检验机会。银行作为应用“预期信用损失”模型最广泛和最重要的行业,有必要研究“预期信用损失”模型在上市银行中的应用情况,特别是疫情背景下,“预期信用损失”模型的应用效果,旨在为CAS22和IFRS9提供部分经验证据。

二、“预期信用损失法”的理论基础

(一)预期信用损失的确认和计量

新金融工具准则CAS22要求企业基于过去、现在和未来经济状况,按照“预期信用损失法”计提金融资产减值准备,以更加及时、足额地计提金融资产减值准备[3]。企业应依据每个资产负债表日金融工具的信用风险变化情况,按三个阶段分别计量损失准备、确认预期信用损失的變动。

第一阶段:信用风险自初始确认后未显著增加,按照12个月内的预期信用损失确认损失准备。按账面总额乘以实际利率确认利息收入。

第二阶段:信用风险自初始确认后已显著增加,但尚未发生信用减值,按照整个存续期内的预期信用损失确认损失准备。仍以账面总额为基础确认利息收入。

第三阶段:初始确认后发生信用减值,按照整个存续期内的预期信用损失确认损失准备,按摊余成本(账面总额减去减值准备)确认利息收入。

(二)与FASB“当前预期信用损失法”的比较

“预期信用损失法”与“当前预期信用损失法”的共同点在于两者的核心理念相同,即均关注前瞻性信息,避免信用损失确认“太少、太迟”。

不同于“预期信用损失”模型的三阶段计量方式,“当前预期信用损失”模型只规定了一种减值测试方法,即要求企业以预期现金流量按实际利率折现的现值计量净摊余成本,自初始确认起确认金融工具整个存续期的预期信用损失,且对低风险资产无简化处理(杨隽萍、朱意孜,2021)[4]。

相比于三阶段计量方式,“当前预期信用损失”模型能够克服前者操作困难且难以计算的问题,完全确认和计量了“未知的未知”风险,是彻底的“预期信用损失”模型(丁友刚等,2017)[5]。但由于在确认预期信用损失时,仅能依据相关历史信息预测做出判断,“当前预期信用损失”模型的相关性和公允性难以保证。而“预期信用损失”模型则存在“信用风险是否显著增加”等关键判断标准不统一、实务中应用难度较高的问题。

(三)“预期信用损失法”在新冠肺炎疫情下应用的注意要点

在疫情背景下,企业应用“预期信用损失”模型面临着一系列新的问题和挑战(陆建桥,2021)[6],如宏观环境变化、生产经营的可持续性预期、假设发生变化等,使得计量预期信用损失存在诸多困难。对此,财政部和IASB均对疫情背景下企业如何应用预期信用损失法给予指导。注意要点主要包括[7][8]:一是企业在无须付出不必要的额外成本或努力的前提下,获得合理且有依据的信息来评估信用风险是否显著增加;二是在评估未来经济状况时,既要考虑疫情,又要考虑政府部门采取的支持性政策和措施;三是及时根据环境变化重检和修正模型、调整假设和参数。但企业在实际实施时仍然缺乏具体的“客观证据”,需要依赖管理层的主观预估。

三、“预期信用损失”模型在上市银行中的应用

本文选取H股及A+H股上市银行2008—2020年的相关数据作为研究样本。上述银行率先应用“预期信用损失”模型,信息环境较好,对于研究“预期信用损失”模型具有典型性。本文以上述银行以摊余成本计量的贷款及垫款作为研究对象,贷款及垫款是银行的主要资产,计提的减值准备和资产损失比重大,具有代表性。截至2020年末共有15家A+H股上市银行,16家H股上市银行,相关数据通过手工从上市公司年报中搜集。

(一)贷款及垫款资产减值损失变化情况

从表1可以看出,在2018年首次实施“预期信用损失”模型后,A+H股及H股上市银行贷款及垫款减值损失大幅增加,增幅高达39.37%。2019—2020年,增长比率逐渐下降,分别为11.5%和8.03%。

2020年,A+H股上市银行资产减值损失增幅比率为10.23%,高于2019年;H股上市银行2020年的贷款及垫款减值损失降幅17.15%。A+H股上市银行管理层考虑新冠肺炎疫情等因素对经济发展趋势、宏观经济情景的影响,贷款及垫款减值损失增加。H股上市银行并未因疫情而多提贷款及垫款的减值损失,贷款及垫款减值损失主要受不同年度资产质量变化影响。从减值损失数量上看,H股上市银行要远小于A+H股上市银行,H股上市银行2020年贷款及垫款减值损失仅占H股及A+H股上市银行贷款及垫款减值损失的6.16%。

(二)以摊余成本计量的贷款和垫款减值准备及拨备率变化情况

从表2可以看出,2018—2020年H股及A+H股上市银行以摊余成本计量的贷款和垫款减值准备逐年增加,但增长比率从14.80%下降到11.45%。其中2020年A+H股上市银行减值准备增长率为12.20%,H股上市银行减值准备增长率为-0.74%。

2020年H股及A+H股上市银行总体减值准备增长率11.45%低于以摊余成本计量的贷款和垫款增长率11.77%。分类来看,2020年A+H股上市银行减值准备增长率12.20%高于贷款和垫款增长率11.60%,H股上市银行减值准备较上年下降0.74%,而贷款和垫款增长率为14.81%。在新冠肺炎疫情的背景下,A+H股上市银行计提的贷款减值准备高于贷款增长速度,H股上市银行未随贷款和垫款余额增加和疫情而多提贷款减值准备。

从贷款拨备率来看,2020年H股及A+H股上市银行平均贷款拨备率下降0.01个百分点。其中A+H股上市银行平均贷款拨备率上升0.02个百分点,H股上市银行平均贷款拨备率下降0.51个百分点。

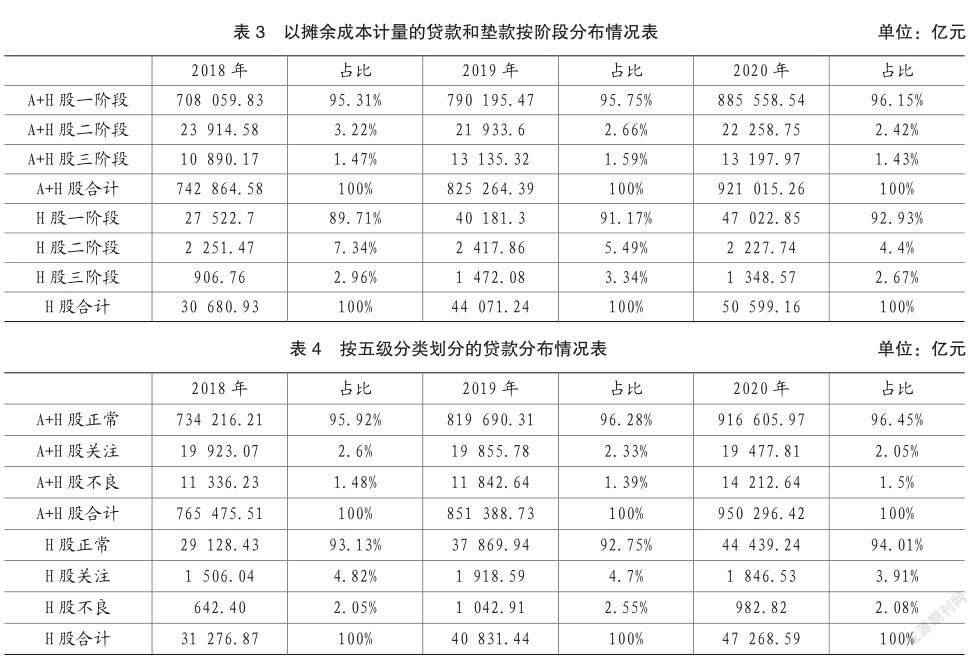

(三)贷款及垫款按阶段分布情况

从表3可以看出,H股及A+H股上市银行2018—2020年以摊余成本计量的垫款和垫款各阶段分布情况。

A+H股上市银行一阶段贷款和垫款占比保持在95.5%左右,且逐年小幅增加。二阶段贷款和垫款占比在3%左右,且逐年小幅降低。三阶段贷款占比维持在1.5%左右。A+H股2020年并未因疫情而显著增加二、三阶段的贷款和垫款占比,即并未增加按剩余存续期的预期信用损失确认损失准备的贷款和垫款。96.15%的贷款和垫款仍根据未来12个月内的预期信用损失确认损失准备。

H股上市银行一阶段贷款和垫款占比保持在91%左右,且逐年增加,但占比低于A+H股上市银行;二阶段贷款和垫款占比保持在6%左右,且逐年降低,但占比高于A+H股上市银行;三阶段贷款占比保持在3%左右,比例高于A+H股上市银行。H股上市银行预期贷款和垫款的未来信用風险要高于A+H股上市银行,但也未因疫情而增加二、三阶段的比重。可能是由于各银行考虑新冠肺炎疫情和政府纾困政策对宏观经济的综合影响,未显著增加二、三阶段贷款和垫款比重。

(四)贷款五级分类情况

通过表3与表4对比,可以发现上市银行按阶段分类的以摊余成本计量的贷款和垫款占比,与按五级分类划分的贷款占比高度相关,A+H股正常类贷款在全部贷款中占比为96%左右,关注类贷款占比为2.5%左右,不良贷款包含次级、可疑、损失类贷款,占比在1.5%左右。H股正常类贷款占比为93%左右,关注类贷款占比为5%左右,不良类贷款占比为2%左右。说明无论是H股还是A+H股上市银行,贷款资产质量的分类结果是划分贷款和垫款处于哪一阶段的重要依据。

(五)“预期信用损失”模型披露情况

通过查阅年报,上市银行均在年报中披露预期信用损失计量的相关信息,包括信用风险是否显著增加的判断标准、前瞻性信息涉及的宏观经济指标、模型参数、新冠肺炎疫情及政府采取的各类支持性政策对违约概率、违约损失率、风险敞口的影响等。上市银行通过历史数据分析、专家预测,识别出影响预期信用损失的宏观经济指标,并区分乐观、中性、悲观来考虑前瞻性信息。对作为宏观经济因子的国内生产总值进行敏感性分析,确保预期信用损失准备的变动比率不超过5%。

预期信用损失计量涉及复杂的模型、假设、参数,且参数估计过程涉及较多的判断和管理层调整等,减值准备的确定很大程度上依赖于内部信用风险管理策略和外部的宏观环境,审计报告均将预期信用损失计量作为关键审计事项(孙娜、朱亮、查逸芳,2020)[9]。但上市银行披露的内容多是定性信息,对估值技术、关键假设和参数等相关信息披露缺乏定量数据,特别是管理层“叠加”调整的影响、重大判断的披露,建立模型的过程不够透明,为企业提供了盈余管理的空间。

四、贷款“预期信用损失”模型应用的相关建议

(一)加强微观会计监督和宏观审慎监管,避免企业盈余管理

建议准则制定机构和监管机构进一步修订预期信用损失计量具体指引和信息披露框架,规范企业对预期信用损失计量的自由裁量权,特别是规范管理层“叠加”的运用,确保会计相关假设和判断的合理性,提高财务报告的可比性。具体包括界定信用风险变化的统一标准,规范重要模型和参数设定、调整的原则、方法,详细披露计量涉及的定性和定量信息,比如风险敞口的历史违约概率曲线、宏观经济情景预测方法、参数取值、疫情对经济预测、情景设置、权重分配等预期信用损失计量因素的影响等。持续提升模型的数据质量,确保会计信息的透明度和可比性,以有利于利益相关者进行决策,并进一步提升监管效能。

(二)合理计提拨备,避免顺周期效应

新冠肺炎疫情使世界经济发生了重大变化,经济环境仍不明朗。银行应持续对各类业务、市场、信用风险进行有效识别、计量和监测,提高贷款五级分类划分的准确性,审慎判断信用风险是否显著增加,将更多可能发生风险的贷款和垫款划入二阶段、三阶段,提足拨备(田丰,2021)[ 1 0 ],以提高风险抵御能力,保持经营稳定。

在银行集中大额计提减值准备时,监管部门应采用放松逆周期资本缓冲等措施,将减值准备对资本的冲击控制在合理范围,保障银行继续为实体经济提供信贷支持,避免顺周期效应(梁吉平、王泽元,2021;南星恒、周华、曹畅,2021)[ 1 1 ] [ 1 2 ]。

(三)完善数据治理、加强部门间协调配合

预期信用损失计量需要以历史数据、交易数据、宏观经济数据等庞大的数据积累作支撑。银行应当加强对数据的收集、整理和更新,将原始数据转换为“预期信用损失”模型需要的输入值,提高数据库构建能力和数据分析能力,建立风险管理体系。预期信用损失计量需要各部门协调配合,包括财务部门、业务部门、风险管理部门等相互支撑,在此基础上合理分析和利用数据,审慎运用职业判断,进而合理计提减值准备,准确反映资产价值。同时,管理层应准确理解模型的关键点,合理运用会计判断和估计,避免操纵利润。内审部门应当加强对预期信用损失计量相关内部控制有效性的了解和评价,评价模型和参数的可靠性、违约概率、违约损失率的合理性等。

主要参考文献:

[1]Gianluca R, et al. Global Financial Crisis and Accounting Rules: The Implications of the New Exposure Draft (ED “Financial Instruments: Expected Credit Losses” on the Evaluation of Banking Company Loans[J].Journal of Modern Accounting and Auditing,2013(9):1141-1162.

[2]邓永勤,冯晓晴,周亚丹.论金融资产减值预期损失模型的修正与实施[J].会计之友,2017(9):43-48.

[3]财政部会计司.企业会计准则应用指南(2020年版)[M].上海:立信会计出版社,2020.

[4]杨隽萍,朱意孜.中美信用减值损失模型的比较及启示[J].中国注册会计师,2021(9):117-121.

[5]丁友刚,王彬彬.贷款拨备:从“已知的未知”到“未知的未知”?[J].会计研究,2017(9):29-34.

[6]陆建桥.2021.国际财务报告准则2020年发展成效与未来展望[J].财务与会计,2021(3):18-27.

[7] 财政部会计司.企业会计准则实施问答. http://kjs. mof.gov.cn/zt/kjzzss/sswd/.2021-03-02.

[8] IASB. IFRS9 and covid-19[EB]. www.ifrs.org. 2020-03-27.

[9]孙娜,朱亮,查逸芳.预期信用损失模型在商业银行中的应用研究[J].新金融,2020(11):46-50.

[10]田丰.基于新金融工具准则视角看新冠肺炎疫情对我国银行业的影响[J].財务与会计,2021(5):40-42.

[11]梁吉平,王泽元.浅析抑制预期信用损失方法的亲周期性因素及建议—基于新冠肺炎疫情的经验与启示[J].中国银行业,2021(4):86-88.

[12]南星恒,周华,曹畅.金融会计创新发展:理论与实践—中国会计学会金融会计专业委员会2021年学术年会综述[J].会计研究,2021(8):190-192.