试论建立以客户为中心经营的管理会计体系

2022-06-26万颖

万颖

摘要近年来,越来越多的企业把以客户为中心作为企业的经营宗旨。创造价值、以价值管理作为企业经营管理的核心成为更多企业的共识,这些变化要求企业的管理会计工作必须转型,跟上这个变革的节奏,建立起以客户为中心的管理会计工作体系,以满足客户需求为着力点,建立一套能够反映客户消费行为特征、洞察客户消费规律和趋势、揭示企业经营拓展新空间的商机,推动企业更好地服务客户,持续创造价值的管理会计工作体系。

关键词 以客户为中心;企业价值创造;管理会计

DOI: 10.19840/j.cnki.FA.2022.03.008

一、以客户为中心,开拓价值创造源泉

为什么企业经营要以客户为中心?德鲁克认为企业的唯一目的就是创造顾客(客户)[1],他睿智地为我们指明了企业存在的唯一理由就是要满足客户的需求,企业从设立初始就必须要能够发现、寻找到自己的客户,创造(满足)客户的需求,这是企业创造价值的源头。企业的价值源泉在于用户的需求,在于不断创新去满足用户的需求;企业价值来源于企业能够不断改进管理、提高效率,用比竞争对手更快的速度、更高的质量、更低成本满足用户的需求。德鲁克提出:创新就是通过改变产品和服务,为客户提供价值和满意度。创新就是改变资源的产出。[2]他的观点为企业创造价值指引了方向。企业经营必须以客户为中心,所有的活动都必须围绕着客户而展开,企业创造价值一定是在满足客户需求的过程之中。

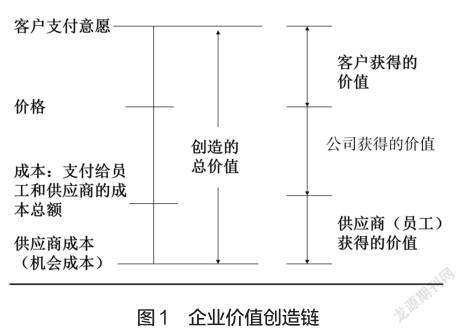

价值是什么?用财务术语可以概括为一个公式:收入-成本>0,就是得到(收入)要大于付出(成本);站在客户角度,就是要“值”,要有“消费者剩余”[3],企业价值创造链可以概括为如图1所示的模型。

客户在消费(购买)商品及服务时,心里一定有一个评估过程,对商品(服务)的价值有一个评价结果,商家的卖价就是他的付出,只有在价值大于价格时,客户才会出手,购买(消费)行为才会产生。客户在评价商品(服务)的价值时包括使用价值(满足物质的需求),也包括精神价值(满足客户对情感、形象、文化等的追求)。从“企业创造价值链”的模型我们看到,以客户为中心,就是要用尽可能低的成本(整个价值链客户可能支出的所有成本)为客户创造尽可能高的价值,把企业产品(服务)的价格定在客户心理预期价值之下,为客户留够消费者剩余,这就是企业管理会计工作应该着力的空间所在。

以客户为中心要求企业必须发现自己的客户,客户在哪,企业就应该去哪,追随客户。普拉哈拉德在21世纪初就预言了消费者王朝[4]的到来。消费者王朝就是客户主导的时代,客户权益意识高涨,社会进入商品过剩经济时代,企业经营竞争就是比谁离客户更近、谁能更好地让客户参与到产品创造生产过程之中、谁能更快地满足客户的需求、谁能够以更高效更低的成本满足客户需求,经营逻辑发生了根本的转变,新技术的广泛运用,特别是企业数字化转型更加推波助澜地推动企业向以客戶为中心的模式转变。

企业以客户为中心的经营,要求企业管理会计工作必须转型,要跟上这个以客户为中心创造价值的步伐。管理会计工作要从过去关注内部、关注商品、关注成本转向关注客户、关注外部、关注客户与商品的结合,建立一套能够反映客户消费行为特征、能够推动企业创造价值链更加高效运转、能够持续积累以客户为中心的经营活动的数据资产,深度参与经营活动之中,这无疑向广大财务工作者提出了更高的要求。财政部最近也指出:“推进管理会计在加速完善中国特色现代企业制度、促进企业有效实施经营战略、提高管理水平和经济效益等方面发挥积极作用。”[5]

二、客户消费价值链是创造价值的核心路径

企业要生存、要发展,必须创造价值,创造价值必须以客户为中心,我们先从财务的视角分析企业创造价值的路径(从财务的视角,企业创造价值体现的就是实现财务成果、创造利润,实现企业增长)。

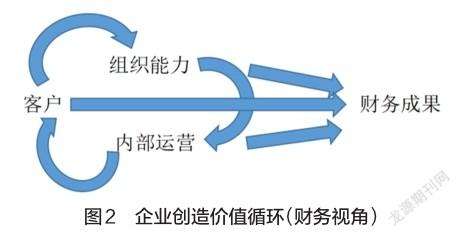

平衡计分卡[6]给我们梳理了一个非常清晰的实现财务目标的战略路径,就是财务成果—客户—内部运营—组织能力,基本是一个线性的演进过程,实际的价值创造路径可能更复杂,特别是要以客户为中心,企业经营逻辑应该会有一个巨大的转变。笔者认为,财务成果只是企业满足客户需求实现经营目标的一个结果,以客户为中心,客户、组织能力、内部运营三者应该是一个循环过程,其示意图如图2所示。

客户消费的逻辑:产生需求(被刺激出潜在需求)、搜寻(学习、研究、对比)、购买、消费、评价。客户会对企业提出非常明确的要求和期待,同时竞争者也环伺周围,企业必须构建与之相适应的组织能力(包括企业文化、组织核心能力、信息能力等),用卓越的运营能力(高效、周到、专业)为客户服务、为客户提供满足其需求的商品(便捷的消费、精选的商品、温馨的服务、快速的反应),最后实现企业的财务成果目标。企业以客户为中心的经营活动,就会经历创造、发现(寻找)客户、聚合客户需求、研发产品(服务)、组织(生产)产品、销售、客户消费、客户反馈并加入下一轮价值创造循环中。在新的信息技术推动下,这些价值创造循环过程都可以也应该实现数字化,企业创造价值循环是以客户为中心的管理会计工作体系的核心。

企业管理会计工作就是要以客户为中心,沿着客户消费、企业创造价值全流程、全域构建这个创造价值循环全过程的核算体系,反映价值创造过程的表现和结果,揭示实现财务成果的驱动因素,洞察客户的需求和消费变化趋势,发现创造价值新的商机,深度参与价值创造过程。以客户为中心的管理会计工作体系,不仅是要反映财务成果,还要反映创造价值循环的全过程。

三、以客户为中心的管理会计核算体系

以客户为中心的企业经营,需要管理会计系统提供支持。管理会计核算应该构建以客户为中心的核算体系,能为经营管理层提供企业客户是谁、客户来自哪、客户消费了什么商品(服务)、企业典型的客户形象有什么特点、每个客户的贡献度、客户需求有什么趋势变化等信息。该核算系统能够支持企业以客户为中心的经营,让经营团队增进对客户的认识,把握市场变化趋势,洞察客户消费行为,快速反应,企业经营策略的选择更加主动,经营策略能够更加有效。F49A3326-0618-440C-B535-71205DA2AB8F

以客户为中心的管理会计核算,就是要从客户消费—企业价值创造循环全过程入手,从客户维度揭示企业价值创造过程及其成果,其核算对象是客户的消费(包括消费行为特征和消费结果)、客户与商品(服务)、客户消费与员工等的关系,最核心的核算指标应该是:客单量*(客单价-商品成本)=收入-成本=毛利(价值贡献),以及为客户服务全过程的成本(费用)。

要实现对客户消费—企业创造价值全域、全流程的核算,首先要实现价值创造循环全域、全流程的数字化,特别是线下消费和面向企业的消费要通过信息化、数字化填平与线上经营的“数字鸿沟”,能够全程跟进客户消费过程,积累消费行为数据,洞悉客户需求和消费行为。在构建客户消费全流程的数字化系统时,服务蓝图的规划应该是一个系统分解描绘、合理规划服务客户的高效工具[7]。通过构建企业的服务蓝图,不仅是要描绘、优化企业服务客户的流程,还要发现、明确企业服务客户的关键时刻(MOT)[8],识别出企业服务客户、打动客户、促进客户消费决策的关键点。企业以服务蓝图为基础构建起客户关系网络,并将客户消费与企业经营活动连接起来,让客户消费过程可视化。通过绘制服务蓝图、识别关键时刻,有规范企业服务行为的目的,也是在给管理会计核算明确重点。

以客户为中心的管理会计核算,既要有总量指标的反映,包括:客单量、客单价、客户结构分类(年龄、性别、婚姻、学历、个人经历、喜好等)、新老客户结构、客户来源等,还要深入到客户个体行为反映,比如:购物篮分析、消费篮分析、消费者个人画像(消费行为特征归类)、客户终身价值、客户生命周期阶段、客户消费关键时刻行为特征等信息。财政部最近指出:随着数字经济和数字社会发展,数据已经成为五大生产要素之一。会计数据要素是单位经营管理的重要资源[9]。前述管理会计核算工作就是在积累企业客户基本数据资产。

对客户的消费行为进行分析,首先应该对客户做出基本的分类,如从新老客户、年龄段、生命周期阶段(家庭)等人口统计信息维度进行分类分层,从中发现规律和商机。

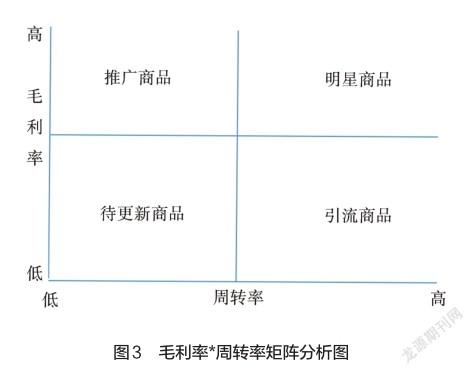

其次应该将客户与商品结合起来进行数据分类,所有的客户消费行为一定会指向商品(服务),这也是企业满足客户需求的核心载体,将客户与商品(服务)联系起来,形成企业经营的核心数字资产,这应该是新时代企业经营的核心资产要素。分析时可以编制RFM和RFV报表,从最近一次消费(R)、消费频次(F)和消费金额(M),以及客户贡献价值(V)四个维度揭示客户消费行为及其变化,从中发现商机。分析时还可以引入波士顿矩阵法和麦肯锡矩阵法等模型对客户消费商品和企业的贡献进行分类,从中发现规律和商机(如图3所示)。

以客户为中心的管理会计核算体系,将以客户消费行为为主线,建立数据核算主线,从时间、客户基本信息、客户来源、消费商品、支付等维度,持续积累客户消费行为信息,并建立起相应的报表体系。

下面以笔者所在的零售业为例,说明以客户为中心的管理会计基本报表内容,包括:

(1)以购物小票为核心的客户消费明细报表,包括客户的基本信息(手机号码)、消费商品明细(包括品类、品牌、价格、数量)、支付方式、时间、地点、促销等;

(2)RFM、RFV报表;

(3)服务客户过程的基本信息,包括客户动线、关键时刻服务结果、服务失败信息(哪一单消费引起、缘由、服务失败补救成本、后续客户消费行为);

(4)获客成本统计报表(包括营销推广、商圈拓展、全渠道下的流量获得费用等等);

(5)对客户需求及满意度调查信息,在大数据时代收集信息的方式和渠道应该有很多,非结构性数据的收集、挖掘也应该纳入到管理会计工作范畴內。在基本报表基础上,管理会计应该运用商业智能、人工智能等工具构建能够深度揭示客户消费行为特征和商机的深度挖掘模型和报表,包括揭示客户终身价值、客户生命周期特质、企业获客成本收益分析、企业核心客户画像及需求潜力揭示、企业创新机会等报表。

以客户为中心的管理会计核算,就是要持续积累客户消费行为数据,构建企业的数据资产。客户消费行为数据将会在企业经营中发挥越来越大的作用,其资产特性将会日益显现,管理会计工作应该是充分利用客户数字资产的排头兵。

四、以客户为中心的管理会计队伍能力要求和工作方法

构建以客户为中心的管理会计核算体系,需要培育一支能够适应要求的管理会计队伍。首先这支队伍要懂业务,要能够理解企业的商业模式和业务逻辑,了解企业的产品和服务,了解企业的客户及客户消费行为模式,要能够深入到企业价值创造过程中,深度参与企业价值创造活动。

这支队伍要有数据思维,数据是资产,资产就应该被运用来创造价值,基于数据说话,理解大数据的特征,在揭示客户消费行为时,相关性比因果关系更重要,要能够运用人工智能等工具,挖掘数据,敏锐识别其中的特征、趋势,能够快速揭示创造价值的新商机。

这支队伍要有新的价值观念,只有能够创造价值的成本才是应该发生的支出,投入产出观念必须贯穿整个价值创造过程中,基于服务蓝图的价值创造全流程都要紧紧围绕客户以客户为中心、满足客户需求为先,所有的支出都应该突出这个中心,不创造价值的支出都应该严控。

基于以客户为中心的管理会计工作一定要与信息系统深度结合,信息系统也要升级。不仅仅是利用传统的信息化系统和工具被动式地参与经营活动过程,更要充分利用物联网技术、利用各种传感器和通讯技术,主动融入服务客户全过程,让客户消费过程更加数字化、更加智能化,为服务客户增益,填平线上线下经营间的“数字鸿沟”,让服务客户全流程和创造价值循环更加智能、高效,管理会计工作应该是推动以客户为中心的价值创造全过程数字化、智能化的先锋。

管理会计工作与市场营销工作应该密切互动,甚至参与到营销活动之中,管理会计不仅仅要提供数据支持,更重要的是运用数据资产为市场营销提供客户洞见,与市场营销工作一道寻求新的商机,让市场前端能够把握住关键时刻,抓住关键顾客,让客户数字资产充分发挥作用。

构建以客户为中心的管理会计工作,将极大地推动管理会计工作跟上时代发展的步伐,适应新时代企业以客户为中心的经营要求,对客户进行分类分层,建立能够反映企业经营核心能力的数据模型,深度挖掘客户数字资产的效用,充分利用数字资产的价值,持续改善企业经营活动,更好地创造、服务客户,提高企业创造价值的效率和效果。AFA

参考文献

[1]德鲁克.管理的实践[M].北京:机械工业出版社,2006.

[2]德鲁克.创新与企业家精神[M].北京:机械工业出版社,2018.

[3]马歇尔.经济学原理[M].北京:北京联合出版社,2015.

[4]普拉哈拉德.消费者王朝[M].北京:机械工业出版社,2015.

[5]财政部.关于印发《会计改革与发展“十四五”规划纲要》的通知[EB/OL].[2021-11-24]. http://www. gov. cn/zhengce/zhengceku/2021-11/30/content_5654912.htm

[6]罗伯特.卡普兰,大卫.诺顿.战略地图[M].广州:广东经济出版社,2005.

[7]瓦拉瑞尔,A泽丝曼尔玛丽,乔比特纳.服务营销[M].北京:机械工业出版社,2002.

[8]詹卡尔森.关键时刻[M].杭州:浙江教育出版社,2021.

[9]财政部.关于印发《会计信息化发展规划(2021-2025年)》的通知[EB/OL].[2021-12-30]. http://kjs.mof.gov.cn/zhengcefabu/202201/t202 20105_3780882.htm

(审稿:游宇编辑:冯金玉)F49A3326-0618-440C-B535-71205DA2AB8F