高质量共建“一带一路”稳步推动人民币国际化

——基于构建双循环新发展格局的视角

2022-06-24陆长平

陆长平 杨 柳 袁 洋

一、人民币国际化在构建双循环新发展格局背景下的内生目标

习近平主席在2020 年4 月首次提出构建以国内大循环为主体、 国内国际双循环相互促进的新发展格局。 这一战略决策不仅决定高质量共建“一带一路” 成为构建双循环新发展格局的重要支柱, 而且为人民币国际化指明前进方向。 一方面, 以国内大循环为主体, 带动中国产业优化升级, 畅通有效的供给循环, 构建完整的内需链条, 增强在国际创新链的影响, 从而实现中国经济的高质量发展, 为人民币国际化提供持续动力。 另一方面, 以国内外双循环相促进, 助力中国企业跨出国门, 打造强大的竞争优势, 健全完善的外供体系, 提升在全球产业链的地位, 从而实现中国经济的高水平开放, 为人民币国际化提供良好契机。

自2009 年以来, 中国人民银行审慎推动人民币国际使用, 初步奠定主流币国际地位, 促使人民币在国际舞台扮演着日益重要的角色。 在统筹谋划国内和国际两个市场的新发展形势下, 中国人民银行积极应对共建“一带一路” 下各种风险机遇, 更好地服务于构建双循环新发展格局。 在沿线国家和地区实施人民币国际化战略, 金融市场双向开放, 互惠互通持续完善, 人民币产品种类丰富, 人民币资产增值显著, 人民币支付比例上涨, 人民币储备规模攀升, 不仅带动国内企业走出国门, 国外资金持续流入, 而且推动海外贸易稳定增长, 国际流通活跃循环, 进一步实现中国经济的高质量发展与高水平开放。

二、人民币国际化在共建“一带一路”背景下的内生建设

随着中国宏观经济的规模扩张与贸易往来的金额增长, 人民币不仅对国际贸易形势产生了重大的影响,而且在世界经济格局中发挥举足轻重的作用。 在共建“一带一路” 的背景下, 人民币“走出去” 战略围绕构建双循环新发展格局, 获得更具意义的自我发展成绩。

(一) 在人民币国际化战略下, 央行政策框架日趋完善

1. 人民币国际使用业务范围由经常项目向资本项目延伸

人民币国际流通的市场需求自2008 年全球金融危机以来显著提高。 中国人民银行着手解除包括境内外地域范围、 业务服务范围等在内的一揽子妨碍人民币跨境使用的政策限制。 人民币跨境贸易结算试点最早是2009 年在上海等城市, 并且在2011 年扩大至全国范围, 业务范围逐渐涵盖所有的经常项目。 人民币对外直接投资试点最早是2010 年在新疆, 并且在2011 年推广至全国范围, 业务范围日益囊括经常项目与资本项目。 随后, 中国人民银行陆续推出包括外商直接投资业务政策、 跨境人民币资金池业务等在内的基础性制度。

2. 资本市场由有限性的局部开放向高质量的双向开放发展

中国金融市场的双向开放进程自1978 年中国改革开放以来持续加速。 中国人民银行逐渐推行包括扩大投资范围、 降低准入条件等在内的一系列助力跨境贸易投资的便利化政策。 银行间债券市场投资、 沪深港通业务等多种投融资渠道陆续对外开放, 以人民币计价的金融产品在债券、 股票等多种金融衍生品市场公开发行。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年年末, 905 家境外机构参与投资境内银行间债券市场, 全年净流入达到9630.24 亿元; 沪深港通业务规模达到1.7 万亿元, 同比增长65.3%。

3. 人民币正式加入国际货币基金组织特别提款权(SDR) 货币篮子

人民币的国际货币地位自以10.92%权重入篮以来不断巩固。 人民币从未被列入国际货币基金组织官方外汇储备货币构成(COFER) 统计的小币种,成功变身为全球官方外汇储备的主流币。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年年末, 人民币已成为70 多个国家和地区的外汇储备选项, 境内银行间债券市场吸纳71 家境外央行类机构; 中国人民银行已与40 家境外央行类机构签署总额突破4 万亿元的双边本币互换协议, 其中与22 个“一带一路” 沿线国家和地区共计签订57 笔总额突破1 万亿元的货币互换协议。

(二) 在人民币国际化战略下, 世界货币职能持续优化

1. 人民币的支付功能不断增强, 人民币跨境结算加速推进

随着2009 年人民币国际化进程日渐加快, 人民币跨境结算业务快速从局部试点进展到全国推广, 不断刷新人民币跨境收付金额的历史最高水平。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年年末, 跨境人民币结算业务已覆盖超过240 个国家和地区, 2020 年人民币跨境收付总额高达28.39 万亿元,同比增长44.3%, 占到同期本外币跨境结算总额的46.2%。 其中, 2020 年在“一带一路” 沿线国家和地区总额超过4.53 万亿元, 同比增长65.9%, 占比达到16.0%; 货物贸易共计8700.97 亿元, 同比增长18.8%;直接投资共计4341.16 亿元, 同比增长72.0%。

2. 人民币的投融资功能持续深化, 人民币离岸市场稳步发展

随着中国金融市场逐步实现双向开放, 全球投资者更有意愿进入国内金融市场开展人民币投融资活动, 不断增强在岸与离岸人民币市场之间的联动性。 《2021 年人民币国际化报告》 发布的数据显示,在32 个国家和地区的3300 家受访工商企业中, 考虑在跨境贸易融资活动中提升人民币的使用份额的约占78.1%。 仅2020 年, 人民币合格境外机构投资者(RQFII) 业务流入就达到1.29 万亿元, 流出达到1.24 万亿元; 银行间债券和交易所市场累计发行586.51 亿元的42 支熊猫债; 主要离岸市场持有人民币存款余额超过1.27 万亿元。

3. 人民币的计价功能逐步提升, 人民币交易金额大幅增长

随着境内外企业对人民币的接受程度大幅提高,越来越多的大宗商品跨境贸易投资采用人民币计价,不断推动人民币计价功能的稳步发展。 2018 年, 中国原油期货成为第一个引入境外投资者的期货产品,同时也成为第一个实现人民币计价的期货商品。 目前, 中国已上市原油、 铁矿石、 黄金等九项国际板交易期货或期权。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年年末, 按照人民币折算, 投资中国特定品种期货与期权的境外参与者累计汇入保证金711.44 亿元, 累计汇出779.96 亿元,其中人民币占比分别为73.3%和84.3%。

4. 人民币的储备功能有所突破, 国际货币地位初步显现

随着中国人民银行稳步推进人民币国际化进程,人民币资产对境内外市场主体的吸引力逐渐提高, 不断夯实人民币在国际货币体系中的地位。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年年末, 境外市场主体在资本项目下配置人民币资产合计高达8.98 万亿元, 同比增长40.11%; 股票市值为3.41 万亿元, 占比37.91%, 同比增长62.07%, 占A股总流通市值的4.3%; 债券托管余额为3.34 万亿元, 占比37.12%, 同比增长47.38%, 占银行间债券市场托管总量的2.8% (见表1)。

(三) 在人民币国际化战略下, 金融基础设施不断健全

1. 以人民币跨境支付系统为平台, 不断提高人民币跨境结算的效率

中国人民银行从2012 年起着手组建人民币跨境支付系统(CIPS), 在全球范围内展开了个人客户与金融机构的人民币国际支付业务与清算服务。《2021 年人民币国际化报告》 发布的数据显示, 在全球近百个国家和地区, CIPS 拥有42 家直接参与者与1050 家间接参与者, 覆盖3300 多家法人银行机构。 截至2020 年年末, CIPS 累计处理751.35 万笔跨境人民币业务, 总额超过100 万亿元。 其中,在“一带一路” 沿线41 个国家和地区, CIPS 为超过1000 家银行业金融机构提供高效便捷的人民币跨境结算服务。

表1 2019—2020 年境外市场主体持有境内人民币金融资产情况

2. 以人民币清算行为枢纽, 逐渐搭建在岸与离岸人民币市场间的桥梁

中国人民银行最早于2003 年授权中银香港担任香港人民币业务清算行。 《2021 年人民币国际化报告》 发布的数据显示, 截至2020 年, 人民币清算安排在全球范围共有907 个设立账户的参加行等金融机构, 涵盖25 个国家和地区的27 家境外人民币清算行, 主要分布在亚太地区与欧洲。 其中, 2020 年的清算量共计369.49 万亿元, 占比86.4%。 13 家亚太地区清算行共有612 家参加行或其他机构, 占比67.5%, 2020 年的清算量达到354.29 万亿元,占比95.9%。 其中, 8 个“一带一路” 沿线国家和地区被授权进行人民币清算安排(见表2)。

3. 以境外金融分支机构为支点, 日益开拓人民币跨境业务的范围

随着离岸人民币市场的发育愈加成熟, 境外金融分支机构的数量大幅增加, 跨境人民币金融产品的种类日益增多, 所涵盖的业务范围稳步扩张, 所涉及的金额规模逐年增长。 在境外中资银行分支机构增设的同时, 人民币海外提存环境持续优化, 境外现钞二级市场不断完善, 在离岸市场获取现钞更加便利。 目前, 跨境调运人民币现钞业务不仅建立了由中国香港、 中国澳门、 蒙古、 越南等地区和国家逐渐延伸至全球范围的供应回流渠道, 而且逐步健全了以境外代保管库、 境外清算行和商业银行代理行为主的现钞调运模式。

表2 2013—2019 年“一带一路” 沿线国家和地区的人民币清算行情况

三、人民币国际化在共建“一带一路”背景下的外源机遇

以政策沟通、 设施联通、 贸易畅通、 资金融通、民心相通为重点的“五通” 建设不断取得举世瞩目的成就, 不仅可以加深多双边经贸政策合作, 拓展进出口贸易往来, 而且能够增加基础建设投资, 深化融资平台建设, 进而有助于为人民币国际化开创良好的双市场前景与双循环需求。

(一) 在“一带一路” 倡议下, “五通” 建设取得丰硕的发展成果

1. 中国对外直接投资金额快速增长, 流向范围由周边国家向沿线区域拓展

在共建“一带一路” 的八年多时间里, “五通”建设逐步完成从理念转变为行动的宏大过程, 打造了辐射亚欧大陆的经济利益共同体。 《2020 年中国对外投资合作发展报告》 发布的数据显示, 截至2020 年年末, 境内企业在全球189 个国家和地区开展对外直接投资, 共计设立4.5 万家资产总额将近8 万亿美元的境外企业。 其中, 在“一带一路” 沿线国家和地区, 境内企业通过对外直接投资设立超过1 万家境外企业, 流量达到225.4 亿美元, 存量达到2007.9 亿美元。 从行业构成来看, 境内企业对沿线国家和地区的对外直接投资覆盖国民经济18 个行业大类, 集中流向制造业(34.1%)、建筑业(16.7%) 与电力生产和供应业(11%) 等。 从国别构成来看, 境内企业对“一带一路” 沿线国家和地区的对外直接投资覆盖东南亚等国家和地区, 主要流向新加坡、 印度尼西亚与越南等(见表3)。

2. 中国对外承包工程规模持续增加, 涉及行业集中于大型的基础建设项目

在共建“一带一路” 的八年多时间里, “五通”建设逐渐完成从愿景转化为现实的伟大过程, 建立了区域经济一体化的经贸命运共同体。 《2020 年度中国对外承包工程统计公报》 发布的数据显示, 截至2020 年年末, 境内企业在全球184 个国家和地区开展对外承包工程业务, 完成1559.4 亿美元的营业额,共计签订9333 份合同, 达到2555.4 亿美元的合同总额。 其中, 在“一带一路” 沿线国家和地区, 境内企业完成911.2 亿美元的营业额, 占比为58.4%, 共计签署5611 份合计金额为1414.6 亿美元的的新签合同, 占比为55.4% (见表4)。 从行业构成来看, 交通运输建设、 电力工程建设和一般建筑是境内企业对外承包工程完成营业额排名前三的行业类别。 从国别构成来看, 阿联酋、 巴基斯坦和印度尼西亚是境内企业对外承包工程完成营业额排名前三的国家和地区。

表3 2015—2020 年中国在“一带一路” 沿线国家和地区的非金融类直接投资情况

(二) 在“一带一路” 倡议下, “五通” 建设提供良好的发展机遇

1. 双市场的地域空间放大人民币流通范围, 人民币国际化从周边化发展为区域化

人民币国际化是指人民币在市场力量推动下实现跨境流通使用、 完善国际货币职能的过程。 从地域概念而言, 人民币实现国际化的过程意味着人民币跨境使用依次经历周边化、 区域化、 国际化这三个阶段, 并且其国际影响力随着地域范围的延伸而逐渐增强。 在“一带一路” 倡议下, 围绕构建双循环新发展格局, 打造高质量对外开放格局, 同时货币流通作为“五通” 中的关键环节, 带动人民币大规模地走出国门, 在基础设施建设、 国际贸易往来、投融资等各方面发挥着基础作用。 人民币的国际货币地位随着地域范围的拓展而逐渐巩固, 人民币的跨境流通性随着使用频率的提高而日渐顺畅。

表4 2015—2020 年中国在“一带一路” 沿线国家和地区的对外承包工程情况

2. 双循环的货币需求扩大人民币使用功能, 人民币国际化从交易结算拓展为计价贮藏

从货币职能而言, 人民币实现国际化的过程意味着人民币跨境使用渐进发展价值尺度、 流通手段、 贮藏手段、 支付手段和世界货币这五大职能, 并且其世界货币定位随着前四大职能在世界市场的推广应用而最终确立。 在“一带一路” 倡议下, 围绕构建双循环新发展格局, 打造国内国际两个市场, 同时货币流通作为“五通” 中的核心环节, 覆盖沿线近30 亿人口的区域经济循环, 在金融设施建设、 进出口货物贸易、 对外直接投资等各领域扮演着重要角色。 人民币的国际货币职能随着市场需求的扩大而逐步完善, 人民币跨境流通性随着使用范围的增加而更加便利。

四、人民币国际化在共建“一带一路”背景下的外源风险

自2015 年的“8·11” 汇改事件以来, 人民币国际化战略相继受到人民币兑美元的汇率贬值、 中美贸易摩擦频发、 国际金融风险泡沫积聚等不利因素的影响, 传统国际化模式遭遇了巨大的冲击, 人民币跨境使用出现短暂停滞, 在“一带一路” 沿线国家和地区也存在诸多问题。

(一) 在“一带一路” 沿线国家和地区, 人民币国际化的客观环境不兼容

1. “一带一路” 沿线国家原有的社会经济金融环境相对欠缺, 金融市场封闭性约束人民币国际化的需求

虽然近年来人民币周边化维持强劲的态势, 但是新一轮人民币国际化却受到“一带一路” 沿线国家和地区的客观环境制约, 主要表现在与沿线国家和地区固有的社会经济金融条件的不匹配。 大多数沿线国家和地区是属于中低收入水平的发展中国家,经济发展程度较低, 金融服务体系较差, 市场开放水平较小。 例如, 在北非等国家和地区, 银行机构规模狭小, 资本市场体量有限, 金融体系开放不足。再例如, 有些沿线国家和地区由于社会政治动荡不安, 经济金融波动不稳而导致人民币交易结算的不确定性较大, 人民币投融资的风险值较高。

2. “一带一路” 沿线国家人民币的金融基础设施相对匮乏, 金融发展落后延缓人民币国际化的步伐

人民币国际化在“一带一路” 沿线国家和地区的推进主要取决于沿线国家和地区通力协作, 无论是沿线原有的社会经济金融环境, 还是与人民币相关的金融基础设施, 都能成为阻碍人民币跨境使用的瓶颈。 人民币清算行与金融机构分支在沿线国家和地区的设置数量相对不足, 导致当地企业开设人民币金融账户及其业务仍存在许多困难。 例如, 大多数沿线国家和地区缺乏中资银行网点, 而且所提供的金融产品和服务也有限。 此外, 中资金融机构是沿线金融基础设施建设的主要力量, 而沿线金融机构和国际金融机构的参与度相对较低。

(二) 在“一带一路” 沿线国家和地区, 人民币国际化的区域发展不均衡

1. 人民币国际使用在西亚等沿线国家和地区的接受程度较低, 人民币国际化发展缓慢

虽然近年来人民币区域化保持上涨的趋势, 但是人民币区域化并未实现全方位的平衡发展, 主要表现在人民币在沿线国家和地区的流通状况因接受程度而存在显著差异。 例如, 在西亚国家中, 卡塔尔与阿联酋具备人民币流通的良好基础, 不仅被中国人民银行授权建立人民币清算行, 而且先后多次达成350 亿元人民币的双边本币互换协议。 然而, 人民币跨境业务在其他西亚国家中却几乎为零。 再例如,印度等南亚国家使用人民币意愿普遍较低, 仅有较少份额的跨境贸易投资业务是以人民币进行结算的。

2. 人民币国际使用在东南亚等沿线国家和地区的接受程度高, 人民币国际化发展迅速

人民币国际化在“一带一路” 沿线国家和地区的推进主要从沿线的周边国家和地区开始, 无论是金融基础设施建设还是双边货币互换合作, 无论是跨境人民币流通业务还是人民币金融产品发展, 东南亚等周边国家和地区均领先于其他沿线国家和地区。 目前, 人民币在新加坡、 越南等东南亚国家的接受度相对较高, 并且业已成为边境贸易结算的主要货币。 根据《2021 年人民币国际化报告》, 截至2020 年年末,CIPS 以及中资银行已在东盟十国实现全面覆盖,2020 年人民币跨境收付金额合计4.15 万亿元, 同比增长72.7%, 成为境外第三大交易对手地区。

(三) 在“一带一路” 沿线国家和地区, 人民币国际化的功能发展不协调

1. 货币使用惯性妨碍人民币融资计价功能在沿线国家和地区的提升

虽然近年来人民币国际化持续平稳发展的状态,但是人民币国际流通的投资计价功能却远远滞后于结算交易功能, 主要原因是美元、 欧元等主要国际货币仍是各央行类机构所采用的首选计价货币。 目前, 在沿线国家和地区中, 人民币在大宗商品交易结算领域作为计价货币的难度较大, 长期固有的“石油-美元” 机制早已固化美元的货币使用惯性,人民币的计价功能仍与美元有较大差距。 同时, 沿线投资者在人民币金融市场的参与度上表现并不积极, 这也与缺乏可供投资的且匹敌以美元计价金融产品的人民币金融资产密切相关。

2. 货币功能不充分阻碍人民币国际储备货币地位在沿线国家和地区的增强

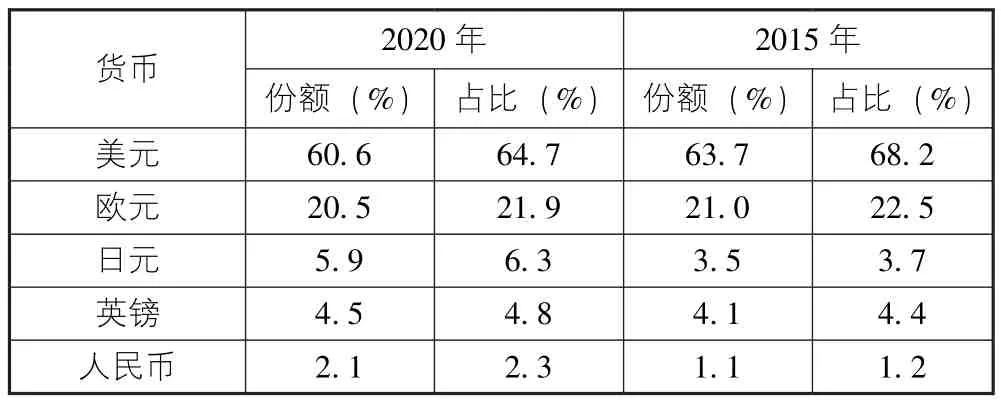

人民币国际化在“一带一路” 沿线国家和地区的推进主要围绕人民币跨境结算业务展开, 无论是在跨境交易计价的取舍中, 还是在官方外汇储备的选择中, 沿线国家和地区仍然对美元有较强的依赖。目前, 美元等主流币作为国际货币的优势地位依然稳固。 在沿线国家和地区, 各大央行类机构选择人民币作为官方储备资产的比重仍然较低, 美元、 欧元等主要的国际货币依旧是其增持官方外汇储备的首选。 国际货币基金组织发布的数据显示, 2020 年人民币作为官方外汇储备份额上升至2.1%, 占比为2.3%, 远少于其他主流币(见表5)。

五、人民币国际化在共建“一带一路”背景下的路径优化

依托“一带一路” 倡议, 推进人民币“走出去”战略, 应该立足于构建双循环新发展格局, 结合“五通” 建设发展现状, 提高人民币境外使用意愿, 完善人民币国际货币功能, 循序渐进地构建以点带面、 由线至块、 从片到全的人民币跨境流通新发展格局。

(一) 以政策沟通为先导, 引领人民币国际化进程

在经济政策方面, 共同制定区域经济发展对策,加强多双边政策合作, 推动人民币在岸与离岸市场的双向开放机制, 逐步完成与国际经贸规则的无缝对接; 放宽境外投融资者的政策限制, 降低“一带一路” 沿线国家和地区RQFII 主体资格, 提高沿线国家和地区RQFII 投资额度, 不断提高中国金融市场在国际市场的认可度。 在其他政策方面, 协商推进区域合作规划, 开展离岸人民币市场建设的政策协调, 推进人民币离岸市场建设的法律保障, 逐步引导沿线国家和地区为区域经济一体化“开绿灯”;参与国际地区合作组织的政策沟通, 推动制定国际社会普遍认可的贸易投资规则, 发挥“一带一路”国际合作高峰论坛的顶层设计作用, 不断提升中国人民银行在全球范围的影响程度。

表5 SDR 篮子五种货币官方外汇储备情况

(二) 以设施联通为基础, 加速人民币国际化进程

在硬件设施方面, 推行海陆空交通便利化战略,健全“一带一路” 沿线交通基础设施, 建设从太平洋到波罗的海的运输大通道, 逐步完善连接亚欧大陆的交通运输网络; 加强金融基础设施建设, 扩大离岸市场规模, 增设人民币清算行, 不断推动银行证券等各种中资金融机构走出国门。 在软件设施方面, 拓宽沿线国家和地区CIPS 覆盖面, 丰富人民币跨境金融产品, 打造境外人民币流通的离岸市场平台, 逐步打造在岸与离岸人民币市场间的良性互动机制; 提高征信评级等各类组织和机构的国际化水平, 参与国际货币体系的标准制定, 吸引海外金融机构的广泛参与,不断夯实中国人民银行与各大央行类金融机构间的互联互通。

(三) 以贸易畅通为纽带, 深化人民币国际化进程

在跨境结算方面, 拓展双边货币互换协议, 加速国际贸易自由化进程, 巩固人民币在经常项目下跨境结算的交易需求, 逐步提升人民币在沿线跨境交易活动中的认同感; 提高人民币交易结算效率,降低国际经贸交易成本, 加强人民币在沿线跨境电子商务领域的使用需求, 不断创新与之相配套的便捷金融产品。 在计价交易方面, 打破美元所垄断的大宗商品国际计价体系, 放开人民币计价结算的大宗商品现货市场, 逐步增强人民币在区域经贸活动中的主导作用; 丰富以人民币计价的大宗商品期货种类, 发展以人民币计价的大宗商品期货市场, 不断促进人民币在全球流通的贸易渠道畅通。

(四) 以资金融通为抓手, 助力人民币国际化进程

在对外投资方面, 加强高质量的国际产业合作,重塑国际产业分工格局, 防范人民币国际使用中面临的金融风险, 逐步健全人民币流出-流回机制;开展“一带一路” 专项基金建设, 设立多边开发性金融机构, 带动国际资本合作共建, 不断为人民币国际化提供保障机制。 在引进外资方面, 提升投融资的国际循环效率, 推动产业链优化升级, 实现全球资源高效配置, 逐步构建中国企业的跨国竞争力;发挥中国国际进口博览会的拉动作用, 吸引国际资本来华兴业, 持续优化国际化营商环境, 不断提升人民币在国际使用的资源配置效率。

(五) 以民心相通为后盾, 保障人民币国际化进程

在社会交往方面, 拓展跨境电子商务的发展空间, 创新互联网销售新模式, 加快数字贸易便捷化发展, 逐步增强沿线国家和地区人民对人民币国际流通的接受度; 开展人员互访交流活动, 增加涉外培训交往, 发展中国境外旅游事业, 不断巩固沿线国家和地区对人民币的民间信任度。 在文化交流方面, 加强与沿线国家和地区的政治外交互信, 尊重沿线国家和地区的社会文化风俗, 包容沿线国家和地区的宗教信仰自由, 逐步巩固人民币在沿线国家和地区流通的区域化地位; 推广中国优秀传统文化,宣传“一带一路” 倡议, 增进跨文化沟通交际往来, 不断提高人民币在沿线国家和地区使用的国际货币功能。