经销商主导的混合渠道供应链定价决策

——基于碳税与碳减排量不确定视角

2022-06-24刘芮葭谢璐伊

刘芮葭,张 艳,章 辉,谢璐伊

(1.辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105;2.大连海事大学 航运与经济管理学院,辽宁 大连 116026)

0 引言

近年来,全球气候变暖给生产、生活带来了巨大挑战,人们的低碳环保意识日益增强。1995 年,联合国政府间气候变化专门委员会(IPCC)提出,大气中二氧化碳等温室气体浓度的增加是导致气候变暖的主要原因。2009 年哥本哈根世界气候大会之后,各国相继出台政策以应对气候变化。如今北欧部分国家在已完善的碳税体系下对税率及征税对象等方面进行小幅调整;部分高收入国家针对现存问题将已有的“绿化”税制进一步改革[1];而中国目前已全面启动碳排放权交易市场,但尚未开始征收碳税。碳税及碳减排政策的实施给企业带来全新挑战,使其开始重新制定有利于自身运营和生态保护的供应链管理策略。在此背景下,研究政府碳税政策及企业自身碳减排量的变动对混合渠道供应链成员定价决策和利润的影响具有现实意义。

1 文献综述

已有研究主要涉及以下方面:一是有关碳税机制对供应链企业影响;二是考虑碳减排及其技术投资问题的供应链定价决策。在碳税机制对供应链企业影响的研究中,碳税与碳交易机制相结合的比较研究很受关注。刁心薇等[2]在碳税和碳交易混合碳政策下,研究了制造商和零售商的最优减排和定价问题。XU 等[3]比较了碳限额及交易与碳税制度对企业碳排放、利润、社会福利的影响。此外,部分学者围绕碳税机制从其他角度展开研究。张铃铃等[4]在碳税政策下,运用博弈论方法研究了回收质量不确定时两级闭环供应链的定价问题。研究发现可以通过控制碳税税率及再制造质量门槛来改善企业经济效益。路正南等[5]比较了分散和联合决策模型在碳税约束下的闭环供应链定价决策中的效用,发现联合模型供应链企业的利润和销量均高于分散模型企业。张焕勇等[6]在碳税政策下考虑了消费者低碳偏好,对新产品、翻新品和再制品同时进行决策,研究发现低碳模式对制造商和消费者均有利。ZHOU 等[7]深入研究了碳税政策下可持续性技术投资与风险规避对两级供应链经济协调机制的影响,结果表明可持续性技术投入可以改善供应链的经济和环境绩效。WANG等[8]基于碳排放税收政策,研究了集中式和分散式两种类型的供应链,确定了政府、企业的最优决策。

在考虑碳减排及其技术投资问题方面,杨晋瑶等[9]基于碳交易机制,研究了碳交易价格与回收质量对闭环供应链成员定价、碳减排量及减排投资的影响。熊榕等[10]考虑 了制造商的定价顺序及消费者低碳偏好,建立了有、无减排技术情形下的定价收益模型。李浩霖等[11]在闭环供应链定价和碳减排决策中考虑了成员公平关切问题,研究发现公平关切容易造成碳减排率和供应链利润的降低。SUBRAMANIAN 等[12]运用3 阶段博弈方法,探讨了碳排放约束与碳交易机制共同作用下,制造商最优减排投资、最优产量的实现和收益共享契约的设计方法。上述研究从不同角度分析了碳税及碳减排政策对供应链企业的影响,但只针对单一制造商和经销商组成的供应链体系,忽略了制造商竞争在现实中的普遍性。只讨论单一渠道和双渠道存在的情况,很少关注制造商一方单一渠道,另一方双渠道的混合渠道问题。在制造商竞争情境下的供应链定价决策过程中,很少同时考虑碳税和企业碳减排因素。针对以上问题,围绕由两个制造商和一个经销商组成的混合渠道供应链系统,探讨经销商主导情境下,碳税及碳减排量的不确定 对混合渠道供应链成员定价决策和利润的影响。

2 问题描述与模型构建

2.1 问题描述

考虑到企业碳减排量的不确定,在碳税政策变动下研究由制造商M1、制造商M2和一个经销商D组成的混合渠道供应链系统,系统内同一层级两制造商间相互竞争,相邻层级成员间相互合作(交易),并且该系统以经销商为主导,制造商追随。经销商D分别以单位批发价w1和w2从制造商M1和M2处购得甲和乙两种同质产品,并在单位批发价基础上加价z,以零售价P1和P2将甲和乙两种产品销售。与此同时,制造商M1通过网上自营渠道将一部分产品甲以零售价Pd直销给消费者。政府作为低碳经济的倡导者,通过税务部门以制造商M1和M2各自 的碳排放量为标准向其征收碳税T1和T2。

2.2 假设的提出

为进一步深入探讨,基于以上的问题描述,提出假设1 至假设4。

假设1制造商M1生产的产品甲和制造商M2生产的产品乙是互为替代的同质产品。制造商M1生产单位产品甲的生产成本为c1,制造商M2生产单位产品乙的生产成本为c2。

假设2考虑碳减排投资成本c(E),按照经典模式标准假设,碳减排投资成本与单位产品的碳减排量呈二次关系[10]。

式中,f为碳减排成本系数。此时,单位产品的碳排放量为En-E,同时设制造商M1和M2生产单位产品的碳减排量分别为E1和E2。

假设3不同层级即制造商和经销商之间存在以经销商为主导的Stackelberg 竞争。同一层级即制造商M1和M2之间存在Bertrand 竞争,两者信息公开,公平竞争。

假设4甲、乙两制造商,以及经销商皆为风险中性且都以利润最大化为目标[13]。

2.3 模型构建

Stackelberg 模型是由德国经济学家斯塔克尔伯格在20 世纪30 年代提出的一种产量领导模型。该模型反映了企业间不对称的竞争关系。Stackelberg 博弈是两阶段的完全信息动态博弈,博弈的时间是序贯的,双方根据对方可能采取的策略来制定自己的策略,以保证实现利益最大化,从而达到纳什均衡。

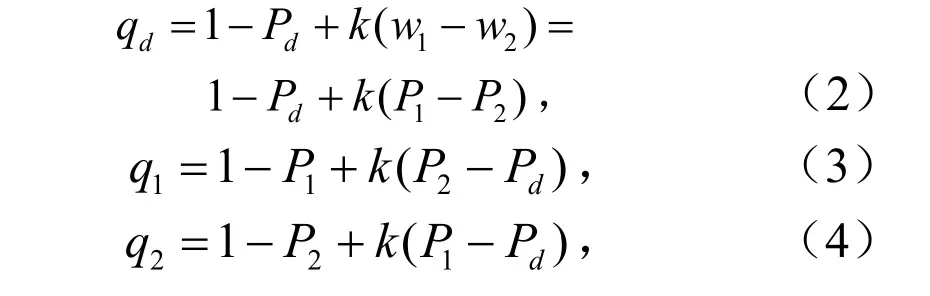

依据文献[14],制造商M1的产品甲,网上直销渠道的需求量为qd;通过经销商渠道的需求量为q1;对于制造商M2的产品乙,通过经销商渠道的需求量为q2。

式(2)至式(4)中,)1,0(∈k为消费者对于价格的交叉敏感系数。

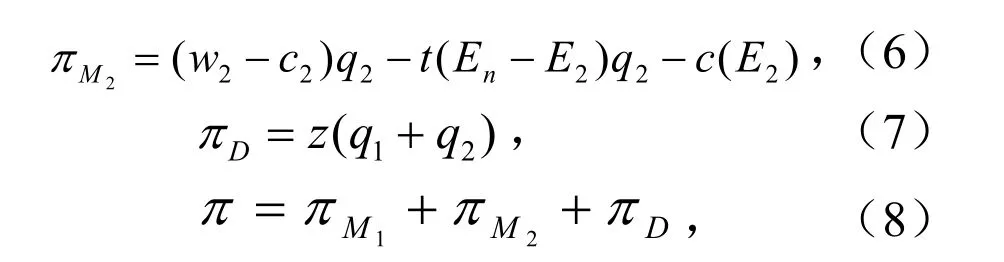

供应链各成员决策的最终目标就是实现自身利润的最大化,而利润又取决于各自的收入和成本。对于制造商来说,收入为销售收入,成本为产品生产成本、碳税和碳减排投资成本。对于经销商来说,利润为产品的批发转销利润。综上,由式(2)至式(4)可得制造商M1、制造商M2、经销商D的利润、π D和供应链的总利润π分别为

式(5)至式(8)中,c1为单位产品甲的生产成本;c2为单位产品乙的生产成本;t为碳税;z为经销商加价。

3 模型求解与分析

整个供应链系统以经销商为主导,制造商追随。因此,在Stackelberg 博弈中,经销商应该首先制定最有利于自身利益的最优加价z,在此基础上,分别决定两制造商各自的批发价和零售价。下面采用逆向求解法进行求解。

(1)制造商价格决策

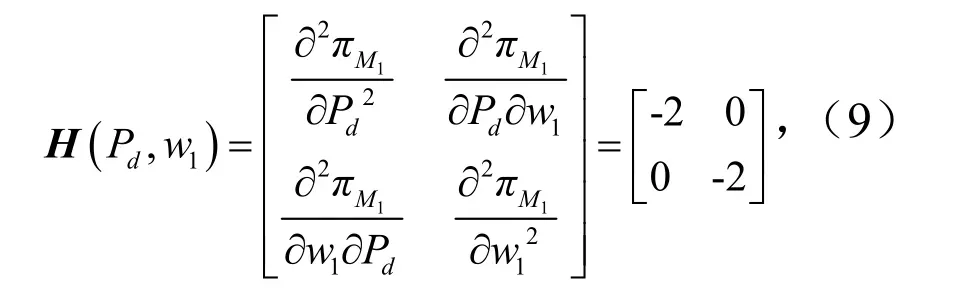

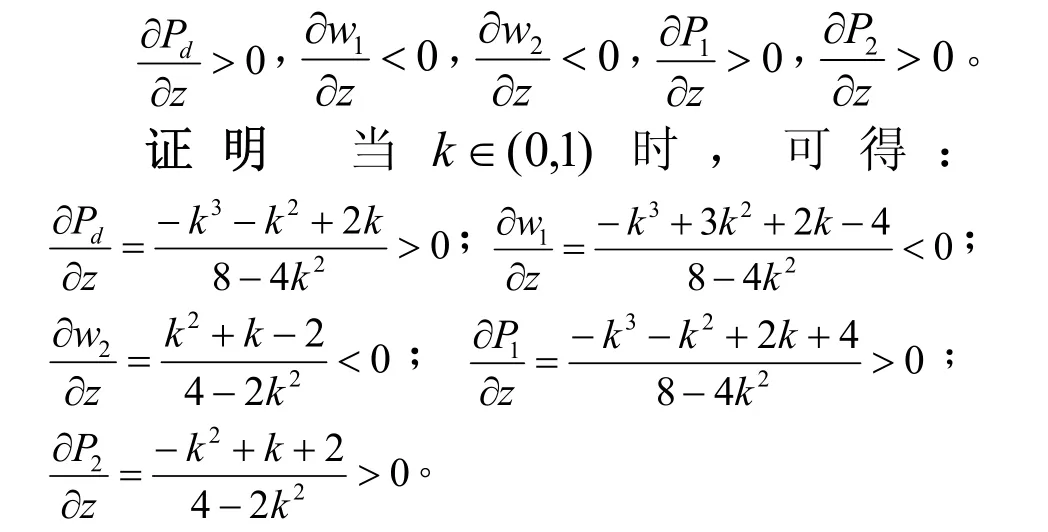

在制造商竞争环节中,两制造商之间进行Bertrand 博弈,对制造商M1的直销价格Pd、批发价格w1和制造商M2的批发价格w2进行决策。当k∈(0,1)时,首先对制造商M1的利润求关于直销价格Pd、批发价格w1的黑塞矩阵,对制造商M2的利润求关于批发价格w2的二阶导数。

由以上Pd、w1和w2的最优解,提出命题1。

命题1在制造商竞争混合渠道供应链中有

命题1 表明,经销商从批发到销售环节的加价,对供应链中其他成员的定价决策具有显著影响。具体来说,加价z越高,产品甲直销价格、零售价格、产品乙零售价格越高,而产品甲和乙的批发价则相反。可以看出,随着加价的变化,批发价格和零售价格变化方向存在差异,这体现了制造商与经销商之间存在既合作又竞争的双重关系,批发环节体现两者以订单合同为基础的合作关系。因此,批发价格与加价之间呈负相关。而在销售环节,直销价格与零售价格之间存在互补关系,零售价格提高也促使直销价格提高。

(2)经销商加价决策

在经销商与制造商合作环节中,对于经销商,将制造商决策阶段得到的最优解Pd、w1和w2代入式(7)中,同样,当k∈(0,1)时,求式(7)关于加价z的二阶导数为

由结果可知,经销商利润πD是关于加价z的凸函数,即存在唯一最优解z,使得经销商利润πD的值达到最大。令πD关于z的一阶导数等于0,求得最优加价为

3.1 碳税对混合渠道供应链定价决策的影响

在制造商价格决策与经销商加价决策的最优结果下,研究碳税在混合渠道供应链中分别对制造商与经销商定价决策的影响,提出命题2、命题3。

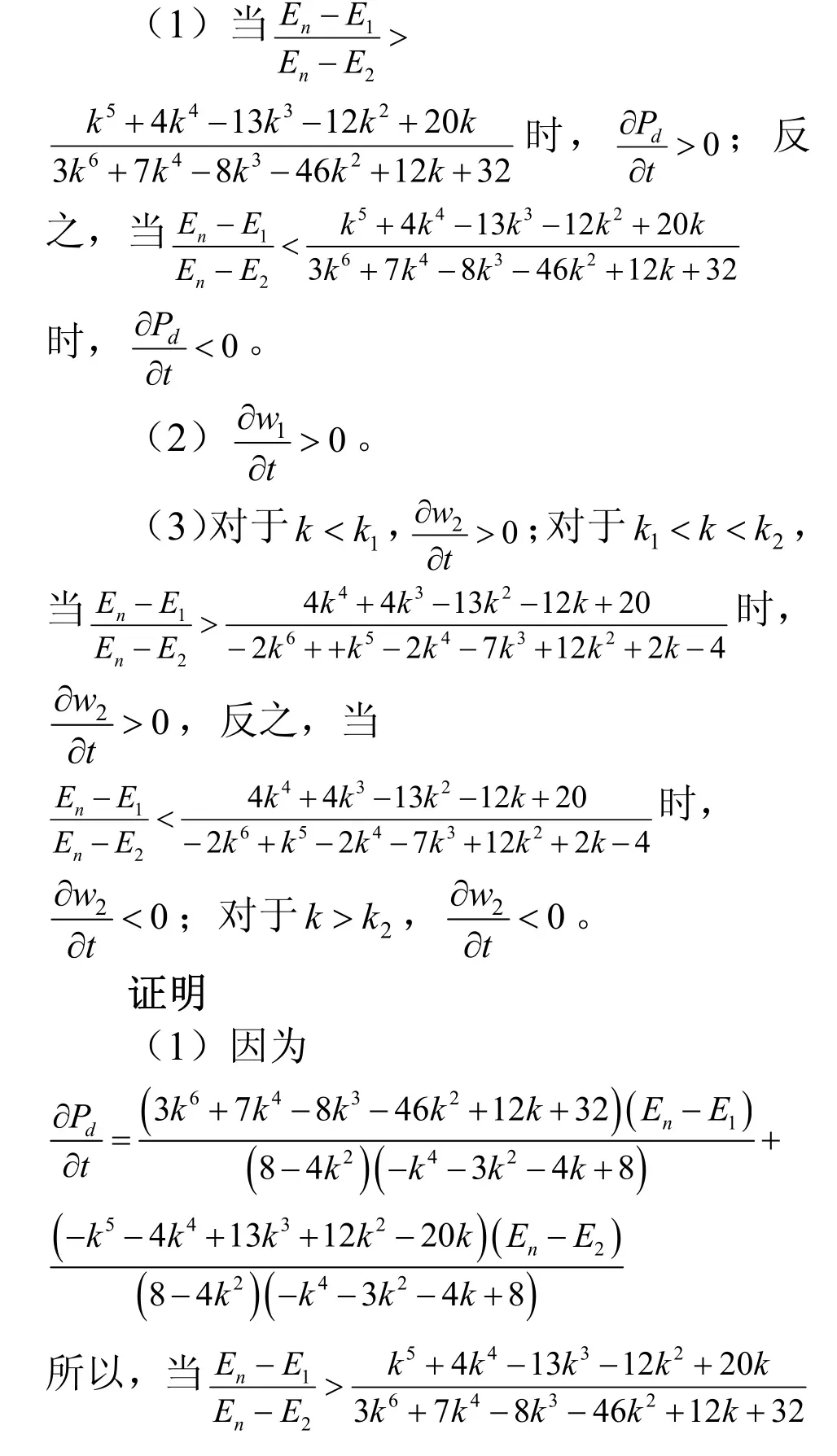

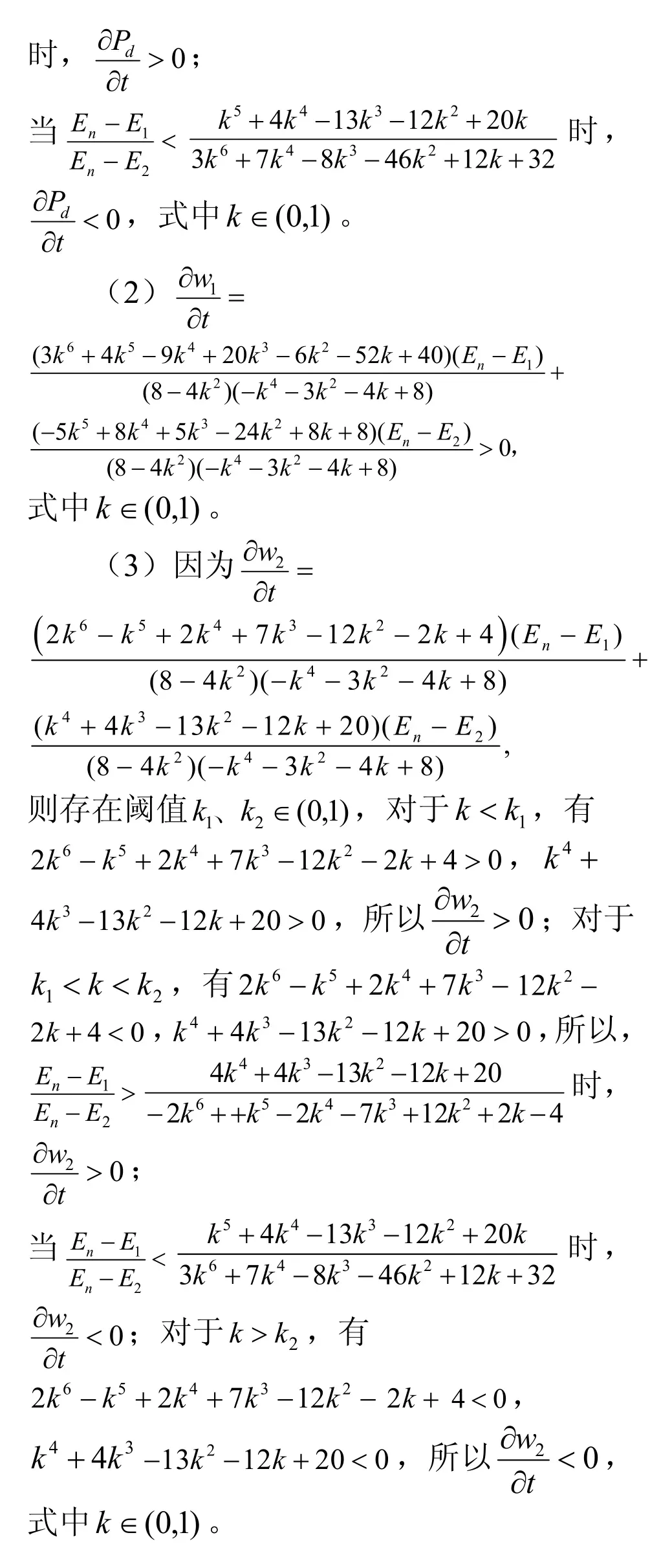

命题2在混合渠道供应链中,关于制造商、碳税对产品甲的直销价格Pd、批发价格w1和产品乙的批发价格w2的影响表现为

命题2 表明,碳税变动对产品甲直销价格的影响,取决于生产单位产品甲和乙所产生的碳排放量比值的大小,比值以受消费者价格交叉敏感系数所决定的某一正值为分界。当比值大于对应的正值时,碳税越高,产品甲直销价格越高;反之,产品甲直销价格越低。碳税的增加有利于产品甲批发价格的提高。碳税对产品乙批发价格的影响与消费者价格交叉敏感系数有关,当系数越小时,碳税越高,产品乙批发价格越高;当系数取中间值时,产品乙批发价格与产品甲直销价格的情况类似;而当系数越大时,产品乙批发价格会随碳税的增加而减少。所以,需要增强对碳减排投资的把控,并在充分了解竞争对手碳排放水平的基础上,间接减少甲产品碳排放量占乙产品碳排放量的比重,同时需要采取措施调节消费者对价格的敏感程度,以此来减少碳税变动对价格的影响。

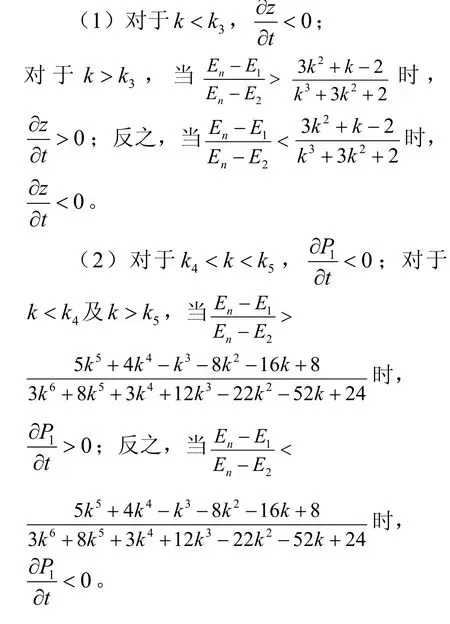

命题3在混合渠道供应链中,关于经销商、碳税对其加价z及甲、乙两种产品零售价格P1、P2的影响表现为

命题3 表明,碳税变动对经销商加价的影响与消费者价格交叉敏感系数有关,当系数较小时,碳税增加会使经销商加价减少;当系数较大时,碳税对经销商加价的影响与产品甲直销价格的情况类似。碳税变动对产品甲零售价格的影响也与消费者价格交叉敏感系数有关。当系数较小或较大时,碳税对产品甲零售价格的影响也与产品甲直销价格的情况类似;当系数取中间值时,碳税越高,产品甲零售价格反而越低。显然,碳税变动对产品乙零售价格的影响也与生产单位产品甲和乙所产生的碳排放量比值有关,这与产品甲直销价格的情况类似。制造商可以通过细节创新来调整产品的可替代性,间接调节消费者价格交叉敏感系数,并在竞争对手信息公开基础上合理控制碳排放量。

3.2 碳减排量对混合渠道供应链定价决策的影响

在制造商价格决策与经销商加价决策的最优结果下,研究碳减排量在混合渠道供应链中分别对制造商与经销商定价决策的影响,提出命题4、命题5。由于碳税税率属于国家税收政策规定范畴,与其他税种类似,一旦制定短期内不会变更,因此假定碳税税率为一定值。

命题4在混合渠道供应链中,关于制造商碳减排量对产品甲的直销价格Pd、批发价格w1和产品乙的批发价格w2的影响存在以下两种情况。

命题4 表明,制造商M1生产单位产品甲的碳减排量越高,产品甲直销价格、批发价格越低,而产品乙批发价格的变动与消费者价格交叉敏感系数有关。当系数较小时,生产单位产品甲的碳减排量越高,产品乙批发价格越低;当系数越大时,生产单位产品甲的碳减排量越高,产品乙批发价格也越高。制造商M2生产单位产品乙的碳减排量越高,产品甲直销价格也越高,而产品甲和乙的批发价格越低。

命题5在混合渠道供应链中,关于经销商碳减排量对其加价z及甲、乙两种产品零售价P1、P2的影响存在

命题5 表明,制造商M1生产单位产品甲的碳减排量越高,经销商加价、产品乙零售价格也会越高,而产品甲零售价格的变 动与消费者价格交叉敏感系数有关。当系数越小时,生产单位产品甲碳减排量的增加会使企业碳税税额减少,因此经销商需降低产品甲零售价格来刺激消费;相反,当系数越大时,随着生产单位产品甲碳减排量的增加,经销商需提高产品甲零售价格,此时直销渠道的产品更具销售潜力。制造商M2生产单位产品乙的碳减排量越高,产品乙零售价格越低,而经销商加价、产品甲零售价格的变动与消费者价格交叉敏感系数有关。当系数较小时,经销商需提高加价和产品乙零售价格以获取更多收益;相反,当系数较大时,随着生产单位产品乙碳减排量的增加,需降低经销商加价和产品乙零售价格以吸引顾客。

4 数值分析

由于混合渠道下供应链各成员利润表达式过于复杂,为简化其分析过程,对于各因素与利润的相互关系进行数值分析。

4.1 碳税t和消费者价格交叉敏感系数k的变动对供应链各成员利润的影响

假设c1=0.05,c2=0.07,En=0.03,E1=0.015,E2=0.012,f=3。当k∈(0,1)且)10,0(∈t时,利用MATLAB R2018a 软件仿真的结果见图1、图2。

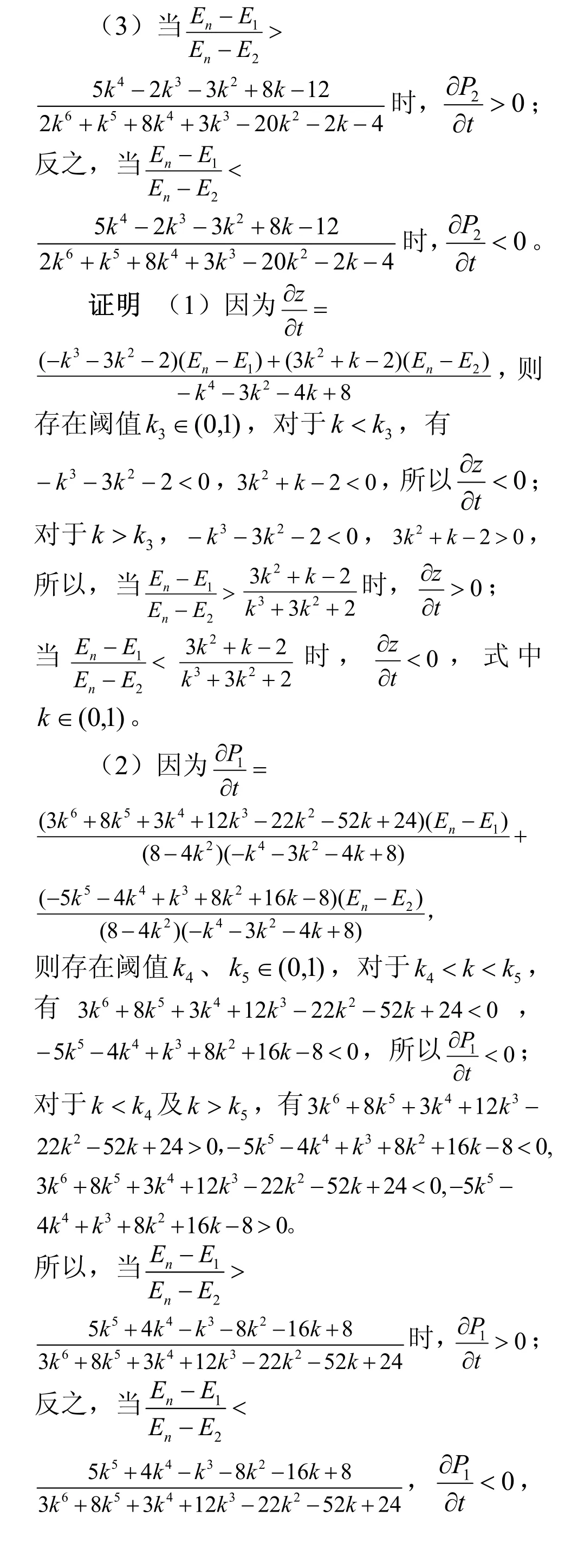

图1 碳税t和消费者价格交叉敏感系数k对制造商M1和制造商M2利润的影响 Fig.1 impact of carbon tax tand consumer price cross sensitivity efficient k on profits of manufacturer M1and manufacturerM2

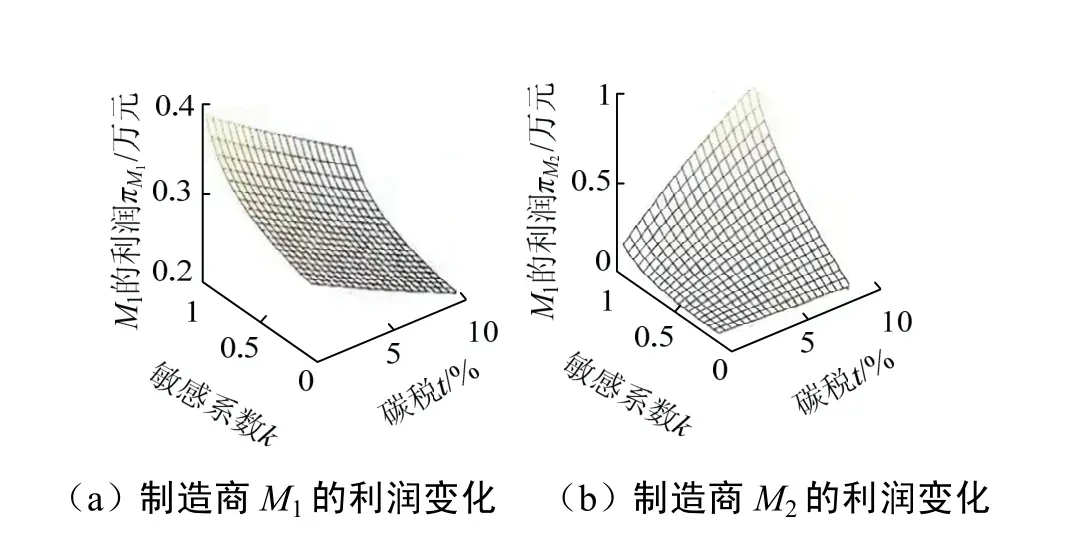

图2 碳税t和消费者价格交叉敏感系数k对经销商 D利润和供应链总利润的影响 Fig.2 impact of cross-sensitivity coefficient of carbon tax t and consumer price kon profit of distributor Dand total profit of supply chain

由图1(a)可知,制造商M1利润与碳税t呈负相关,与消费者价格交叉敏感系数k呈正相关,在不同消费者价格交叉敏感系数下,碳税与制造商M1利润具有近线性的负相关关系。说明碳税增加会使制造商M1通过提高产品甲批发价格来将碳税成本损失转移给消费者,消费者在比价行为下会优先选择替代产品,甲产品的市场需求必然减少。因此,制造商M1在经销商零售渠道下的利润也随之减少。由图1(b)可知,碳税t在不同消费者价格交叉敏感系数k下,对制造商M2利润的影响不同。具体来说,当系数越小时,碳税越高,制造商M2利润越低;而当系数越大时,制造商M2利润与碳税的变化方向一致,并且消费者价格交叉敏感系数越大,碳税对制造商M2利润的影响越明显。说明随着碳税的增加,制造商M2通过引进碳减排技术减少碳排放量,导 致碳税减少,并且减少的碳税成本大于碳减排投资成本,导致总成本减少,此时制造商M2降低批发价格促进订单数量,因此使得 利润不断增加。

由图2(a)可知,经销商D利润与碳税t呈负相关,与消费者价格交叉敏感系数k呈正相关,随着碳税t的增加,经销商D利润总体呈下降趋势,但在不同的消费者价格交叉敏感系数k下,经销商利润对碳税变动的反应程度不同。当系数较小时,反应较为平缓;当系数较大时,反应较为剧烈。说明碳税增加使经销商通过改善销售服务、售后服务等措施来提高消费者价格交叉敏感系数,以此来提高自身利润。由图2(b)可知,总利润与消费者价格交叉敏感系数k呈正相关,碳税t对总利润的影响与消费者价格交叉敏感系数有关,当系数越小或越大时,碳税越高,总利润越低;当系数取中间值时,碳税越高,总利润也越高。

4.2 碳减排量对供应链各成员利润的影响

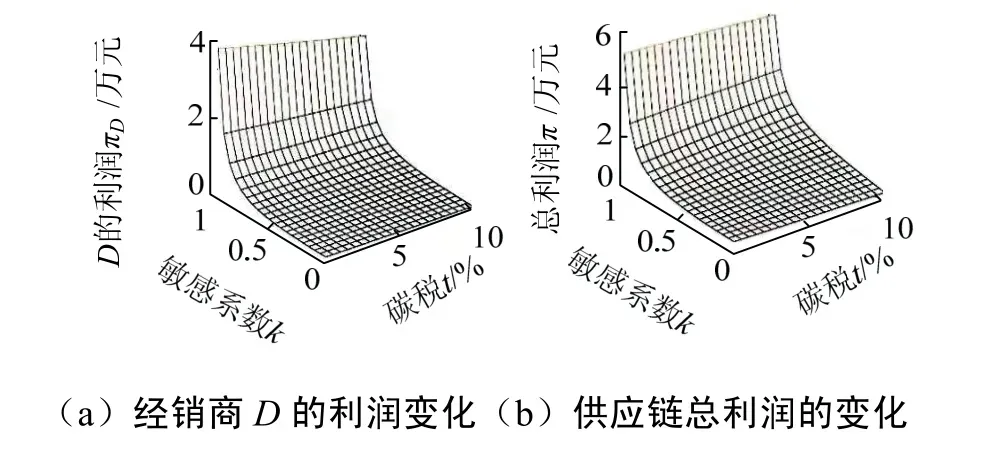

设 6=t,7.0=k,探讨当E1、E2在(0,0.03)内变动时,各成员利润的变化趋势。利用MATLAB R2018a 软件仿真的结果见图3、图4。

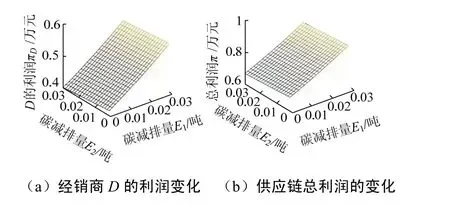

图3 碳减排量E1、E2对制造商M1和制造商M2利润的影响 Fig.3 impact of carbon emission reductions E1and E2on profits of manufacturersM1and manufacturers M2

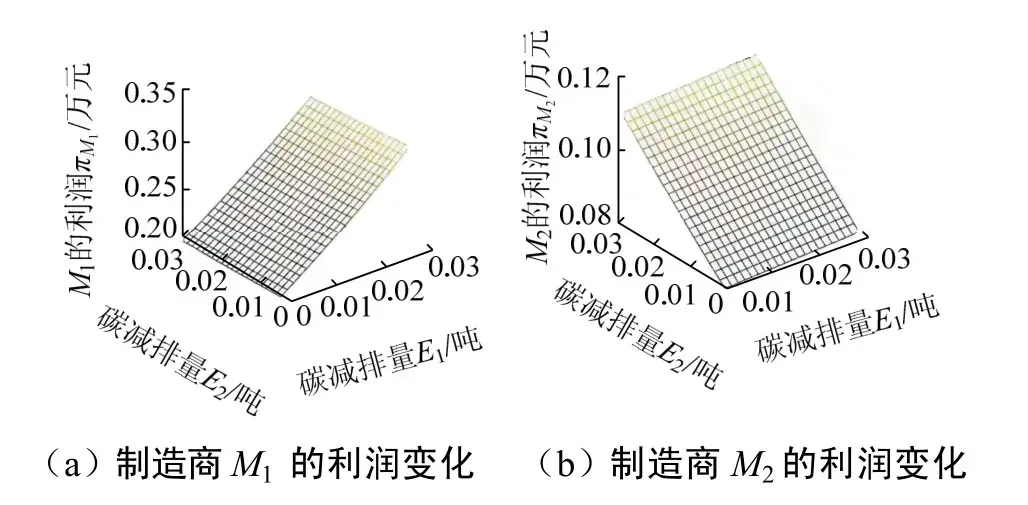

图4 碳减排量E1、E2对经销商D利润和供应链 总利润的影响 Fig.4 impact of carbon emission reductionsE1and E2on profit of distributor Dand total profit of supply chain

图3(a)与图3(b)对比发现,随着制造商M1生产单位产品甲碳减排量E1的增加,制造商M1利润大幅增加,而制造商M2利润小幅增加;反之,制造商M1利润大幅减少,而制造商M2利润小幅减少。随着制造商M2生产单位产品乙碳减排量E2的增加,制造商M1利润小幅减少,而制造商M2利润大幅增加;反之,制造商M1利润小幅增加,而制造商M2利润大幅减少。这是由于甲、乙两种产品互为替代品,碳减排量的差异造成成本不同,进而使利润也存在差异。

由图4(a)可知,随着制造商M1生产单位产品甲碳减排量E1的增加,经销商D利润大幅增加;反之,经销商D利润大幅减少。而随着制造商M2生产单位产品乙碳减排量E2的增加,经销商D利润小幅减少;反之,经销商D利润小幅增加。由图4(b)可知,随着两制造商各自生产的单位产品碳减排量的增加,供应链总利润也相应增加。因此,通过进行适度碳减排投资,引进碳减排技术对产品碳排放量进行控制,有助于提高混合渠道供应链各成员的利润。

5 结论

采用博弈论方法构建了两级混合渠道供应链定价决策模型,并运用逆求解法寻求最优解,探讨了碳税、碳减排量的不确定对混合渠道供应链成员定价决策和利润的影响。

(1)碳税增加对产品甲批发价格的提高有促进作用。对产品甲直销价格及产品乙零售价格的影响与甲、乙两种产品的碳排放量比值有关。对产品乙批发价格、经销商加价及产品甲零售价格的影响与消费者价格交叉敏感系数有关。

(2)制造商M1生产单位产品甲碳减排量的增加对产品甲直销价格及批发价格的提高有抑制作用,对经销商加价及产品乙零售价格的提高有促进作用,而对产品乙批发价格、产品甲零售价格的影响取决于消费者价格交叉敏感系数。制造商M2生产单位产品乙碳减排量的增加,有利于产品甲直销价格的提高,但会导致产品甲和乙的批发价格,以及产品乙零售价格的减少,而对经销商加价、产品甲零售价格的影响则与消费者价格交叉敏感系数有关。