普惠金融、脱贫人口增收与乡村振兴

2022-06-24闫杰强国令刘清娟

闫杰 强国令 刘清娟

摘要:作为普惠金融的重要创新,扶贫小额信贷政策在缓解贫困户融资难、融资贵方面发挥了积极作用,有效助力了脱贫攻坚取得决定性胜利。在当前巩固拓展脱贫攻坚成果同乡村振兴有效衔接的过渡期内,扶贫小额信贷政策将继续助力脱贫人口发展生产稳定脱贫。基于贫困户小额信贷微观数据,利用倾向匹配得分法(PSM)和多元线性回归模型,考察扶贫小额信贷政策的实施效果和作用机制。结果表明,扶贫小额信贷政策显著促进了贫困户收入的提高。贫困户所在地区的市场化程度越高,贫困户收入越高;在金融机构或县级政府驻村的地区,扶贫小额信贷政策的减贫效果更显著。建议充分发挥“村两委”、驻村第一书记和工作队等基层力量的作用,培育农户的信用意识,开展信用村建设,优化农村地区金融生态环境,持续巩固拓展脱贫攻坚成果,有力推进乡村振兴。

关键词:扶贫小额信贷;贫困户;融资;市场化;金融机构;政府层级;乡村振兴

中图分类号:F323.8;F830.58 文献标志码:A

文章编号:1002-1302(2022)11-0245-10

收稿日期:2021-08-29

基金项目:国家自然科学基金地区项目(编号:71763026、71663048);新疆维吾尔自治区社会科学基金(编号:20BJL063);新疆财经大学科研创新团队项目(编号:2020XTD001)。

作者简介:闫 杰(1973—),女,新疆库尔勒人,博士,教授,主要从事财政理论与政策研究。E-mail:544100237@qq.com。

通信作者:强国令,博士,教授,博士生导师,主要从事区域金融研究。E-mail:929011204@qq.com。

2020年底,我国脱贫攻坚取得了决定性胜利。作为精准扶贫的重要“抓手”,扶贫小额信贷已累计发放7 100多亿元,在解决贫困户融资难、融资贵方面发挥了巨大作用,为全面打赢脱贫攻坚战作出了重要贡献。脱贫攻坚目标任务完成后,“三农”工作的重心转向全面推进乡村振兴。为促进脱贫攻坚成果与乡村振兴有效衔接,不断提升金融服务乡村振兴的实效,《关于深入扎实做好过渡期脱贫人口小额信贷工作的通知》明确指出脱贫人口小额信贷政策实施至2025年12月31日。那么,在贫困县摘帽、贫困户脱贫后5年过渡期内,如何优化扶贫小额信贷政策以促进乡村振兴工作的持续推进?本研究基于金融机构提供的贫困户信贷微观数据,考察以扶贫小额信贷为主的普惠金融对贫困户收入的影响及作用机制。结果表明,扶贫小额信贷可以促进贫困户收入的提高,尤其在市场化程度较高、金融机构驻村和县级政府驻村的地区,扶贫小额信贷對贫困户收入的提升更加显著。本研究的贡献主要体现在以下3个方面:第一,针对普惠金融对农户收入的影响,以往的研究大多侧重于省级或地市级或县级等视角,鲜有侧重于农户微观个体视角。本研究利用金融机构提供的贫困户小额信贷微观个体数据,考察扶贫小额信贷对农户收入的影响机理,更能准确反映普惠金融政策的减贫效应。第二,针对普惠金融与农户收入的关系,以往的研究无法有效解决二者互为因果关系而产生的内生性问题。本研究以扶贫小额信贷这一准自然试验来考察普惠金融与农户收入之间的关系,进而解决模型的内生性问题。此外,为了有效矫正样本选择偏差,本研究运用倾向得分匹配法(PSM) 进行稳健性检验。第三,本研究分析扶贫小额信贷运行的内在机理和作用机制,为当前完善普惠金融政策、巩固脱贫攻坚成果提供参考依据,同时也丰富了普惠金融的理论。

1 理论分析和研究假设

传统金融理论基于风险的考量,要求贷款人提供担保品或抵押物,造成低收入群体因缺少担保品或抵押物被排除在金融市场之外,而高收入群体则能享受更多的信贷服务,由此形成了信贷歧视。事实上,低收入群体的金融需求更高,而金融供给缺失,导致金融资源配置的“马太效应”和金融机构在选择客户时表现出“嫌贫爱富”的现象。

普惠金融理论认为,弱势群体应该与富人一样得到共同的、公平的金融服务权利,以合理的价格获取金融服务,进而积极参与到经济活动中,增强摆脱贫困的信心。具体而言,普惠金融缓解贫困主要体现在以下4个方面:一是缓解低收入群体的融资约束,能够享受现代金融服务;二是有助于帮助低收入群体树立信心,发展生产,参与到经济活动中;三是平滑低收入群体的消费,改善其生活质量,提高对意外风险的控制力,从而降低脆弱性;四是有助于弥补创业资金不足,帮助低收入群体创业。Angelucc等认为,小额信贷会加重穷人的债务负担,突发的意外事件会导致穷人经营失败,无力偿还贷款,陷入困境。2010年,印度出现因为无力偿还小额贷款的民众抗议示威而引发小额贷款信用危机。印度安德拉邦政府指责部分小额信贷公司收取高息、强制收贷,致使几十个借款人自杀,并禁止小额信贷公司进村收款。事件之后,印度全国800万小额信贷者的还款比例降至20%左右。程郁等指出,尽管信贷约束在很大程度上制约着农村经济的发展,但不是制约农户创业时投资和收入增长最关键的变量。王曙光认为,仅仅向单个贫困家庭实施微型金融减贫,效果有限。

关于普惠金融与农户收入的实证研究尚未得到一致的结论。胡宗义等认为,小额信贷减少了贫困,提高了农户的收入。邵汉华等运用跨国数据考察普惠金融的减贫作用,发现普惠金融能够显著减缓贫困,且在减少贫困广度方面的效力要大于贫困深度。但冯海红认为,小额信贷资金规模有限,对农户的增收有限。還有一些研究发现,小额信贷对农户的收入没有显著影响。

近年来,随着互联网技术和金融科技的迅猛发展,数字金融得到广泛应用。数字金融克服了传统金融机构网点和金融设备硬件设施投入高的弊端,降低了客户的准入门槛,客户的覆盖面更加广泛。何婧等发现,数字普惠金融促进了农户和中小型企业的创业,尤其对于城镇化率较低的省份、注册资本较少的微型企业有更强的鼓励创业的作用-24。

脱贫攻坚时期,扶贫小额贷款的对象主要是具有贷款意愿、就业创业潜质、技能素质和一定还款能力的建档立卡贫困户。在政策实施中,村民委员会、住村工作组、包村联户干部共同帮助贫困户梳理信贷需求,明确发展方向,规范信贷用途;且获得扶贫小额信贷的贫困户要在当地公告公示,接受社会公众监督,可以有效减少信贷资金被“精英捕获”的现象;此外,扶贫小额信贷利息全部由财政贴息。如果贫困户经营失败,贷款不能偿还,贷款本金则由政府和金融机构承担,这样可以基本消除扶贫小额信贷的债务风险。因此提出假说1:扶贫小额信贷促进了贫困户收入的提高。

章元等发现,市场化改革带来的经济增长是降低贫困的重要途径。章元等还运用微观数据进行研究,发现更多地参与市场能够显著降低农户陷入贫困的概率。市场化程度越高,经济发展机会越多,金融资源配置效率越高。郑秀峰等指出,经济机会是普惠金融影响贫困群体收入水平提高的重要机制。他们利用中国县域的样本数据,考察经济机会对普惠金融减贫效应,发现普惠金融对贫困县的减贫效应显著低于非贫困县,其原因在于贫困群体缺乏投资发展机会,从而导致普惠金融的减贫增收作用受到制约。

另外,在市场化程度较低的地区,经济较落后,缺乏投资发展机会,因此对信贷资金需求较少。林万龙等对四川省仪陇县贫困村互助资金试点的实证研究显示,即便在信贷供给充足、贫困甄别严格的前提下,由于缺乏对贷款的有效需求,有劳动能力但处于最低收入水平的贫困户仍难以有效利用互助资金的贷款服务。相反,地区市场化程度较高,经济较发达,发展机会相应较多。扶贫小额信贷能够缓解贫困户的融资约束,帮助其发展生产,进而提高收入。因此提出假说2:相对于市场化程度较低地区,市场化程度较高地区的扶贫小额信贷对贫困户收入的提高更显著。

扶贫小额信贷的对象是建档立卡贫困户,因此必须对贷款者进行严格审查,避免非建档立卡贫困户“搭便车”。同时,在发放扶贫小额信贷时,重点评估贷款者的信用水平和还款能力,确保户借、户还,坚决防范冒名借款、违规用款等问题。

在全社会参与的扶贫工作中,金融机构驻村工作队更有专业优势,熟悉金融专业知识,能够准确宣传扶贫小额信贷政策,使贫困户深知扶贫小额信贷尽管不用偿还利息,但要偿还本金。如果宣传不到位,农户的潜意识里会把国家发放的各种资金视为对农户的补助,随意使用并拒绝偿还。郝芳指出,受历史因素影响及政府有关部门误导,农户误将扶贫小额信贷视同政府的扶贫款或救济金,直接将贷款用于生活消费,而未用于农业生产。个别农户甚至将联保贷款视为“唐增肉”,故意赖债、逃债。

此外,金融机构驻村工作队应帮助当地发放扶贫小额信贷的金融机构开展贫困户的信用识别和信用等级评定工作,建设信用体系,并在发放和回收信贷资金、监督信贷资金用途、管理贷款风险等方面更好地发挥作用。因此提出假说3:相对于非金融机构驻村工作队,金融机构驻村工作队所辖村的扶贫小额信贷对贫困户收入的提高更显著。

马勇等指出,中国农村金融市场发展中存在市场内在结构的不平衡、金融供给和需求的双重不足以及市场发育和制度规范的双重缺失等问题,需要政府的介入,才能消除农村金融市场失灵。另外,通过政府干预,弥补市场不足,促进金融发展。为了实现2020年全面脱贫攻坚的任务,省、地市、县等各级政府均选派优秀干部到贫困村开展扶贫工作,一方面有助于更好地贯彻执行中央的扶贫政策,另一方面有助于加强基层干部队伍建设,提升基层干部的工作水平。其中,省级和地市级扶贫工作队的优势在于能够为贫困村带来资金、信息等,其劣势在于行政级别高,县级政府难以对其进行监督和考核。而县级扶贫工作队因受到本地县级政府的管辖,易于监督和考核,代理成本较小,更能促进扶贫工作扎实开展,在推行扶贫小额信贷过程中更能严格遵循上级政府的工作要求,更能提升政策实施效果。因此提出假说4:相对于政府层级较高的驻村工作队,政府层级较低的驻村工作队所辖村的扶贫小额信贷对贫困户收入的提高更显著。

2 研究设计

2.1 模型设计

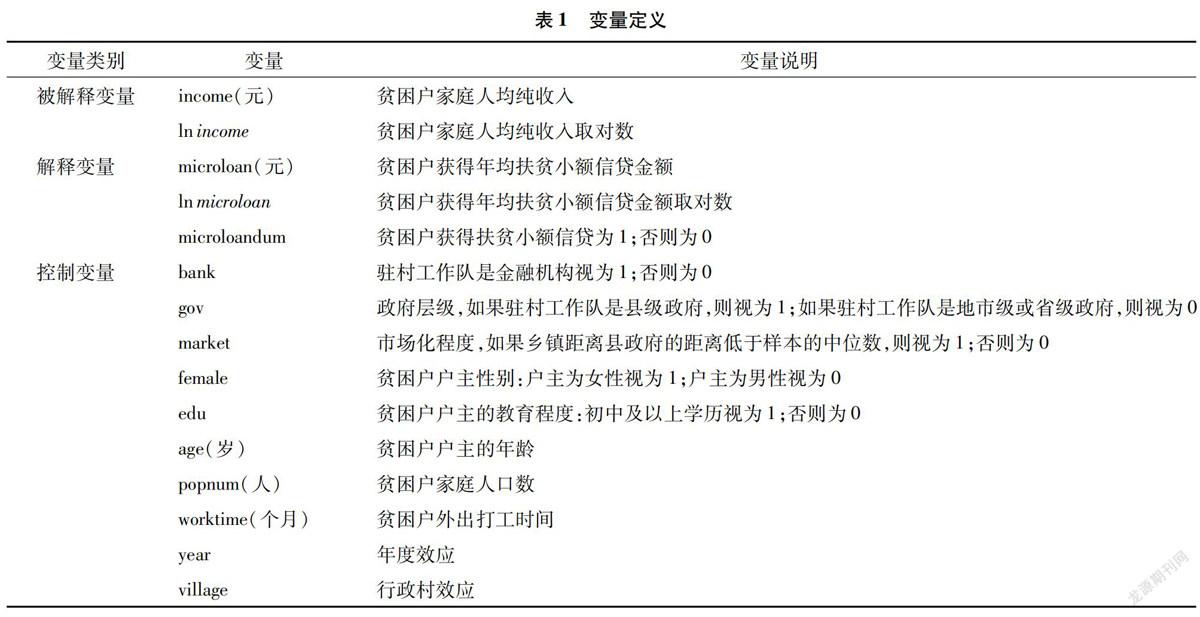

本研究利用2013—2018年西部地区一个贫困县的贫困户数据和扶贫小额信贷数据,考察扶贫小额信贷影响贫困户收入的内在机理。其中,贫困户基本信息数据来自扶贫信息系统,扶贫小额信贷数据来自当地农村信用合作社。本研究选取身体健康且有劳动能力的贫困户作为研究对象,共90 665人。具体模型如下:

income=β+βmicroloan+βmarket+βbank+βgov+βfemale+βedu+βage+βage+βpopnum+βworktime+year+village+ε(1)

income=β+βmicroloan+βmicroloan×market+βmarket+βbank+βgov+βfemale+βedu+βage+βage+βpopnum+β11worktime+year+village+ε(2)

income=β+βmicroloan+βmicroloan×bank+βmarket+βbank+βgov+βfemale+βedu+βage+βage+βpopnum+βworktime+year+village+ε(3)

income=β+βmicroloan+βmicroloan×gov+βmarket+βbank+βgov+βfemale+βedu+βage+βage+βpopnum+βworktime+year+village+ε(4)

其中:income表示贫困户家庭人均纯收入。i和t分别表示第i个贫困户和第t年。microloan表示贫困户获得的年均扶贫小额贷款额。为确保结果的稳健性,本研究对贫困户家庭人均纯收入取对数(ln income),對扶贫小额贷款取对数(ln microloan)并转换为虚拟变量(microloandum)。market表示市场化程度。本研究借鉴章元等的做法,采用乡(镇)距县政府的距离作为市场化程度的度量。通常县政府所处的区域是当地政治、经济和文化中心。乡(镇)距离县政府越近,其受到经济中心的影响和辐射较大,获取的信息和资源较多,相应地市场化程度也较高;相反,乡(镇)距离县政府较远,受到经济中心辐射的影响较小,交通成本较高,经济发展机会较少,相应地,市场化程度较低。bank表示金融机构。如果驻村工作队为金融机构,则视为1,否则为0。gov表示政府级别。如果驻村工作队为县级政府,则视为1,否则为0。female、edu、age、popnum和worktime为贫困户的基本信息,分别表示贫困户的性别、教育程度、年龄、家庭人口数及外出打工时间。为了消除极端值的影响,本研究对主要的连续变量进行1%缩尾(winsorize)处理,结果见表1。

2.2 描述性统计

由表2可知,贫困户家庭人均纯收入均值为3 542.61元,中位数为2 960元,说明贫困户总体上还处于贫困线附近;获得扶贫小额信贷的贫困户占比为10%,说明贫困户总体借贷比例较低;另外,贫困户户主的教育程度为初中以上学历的仅有1/3,意味着2/3贫困户的教育程度在初中以下,学历层次较低;贫困户家庭人口数平均为4人;外出打工时间仅为1.25个月。

3 扶贫小额信贷对贫困户收入的影响及机制

3.1 扶贫小额信贷对贫困户收入的影响

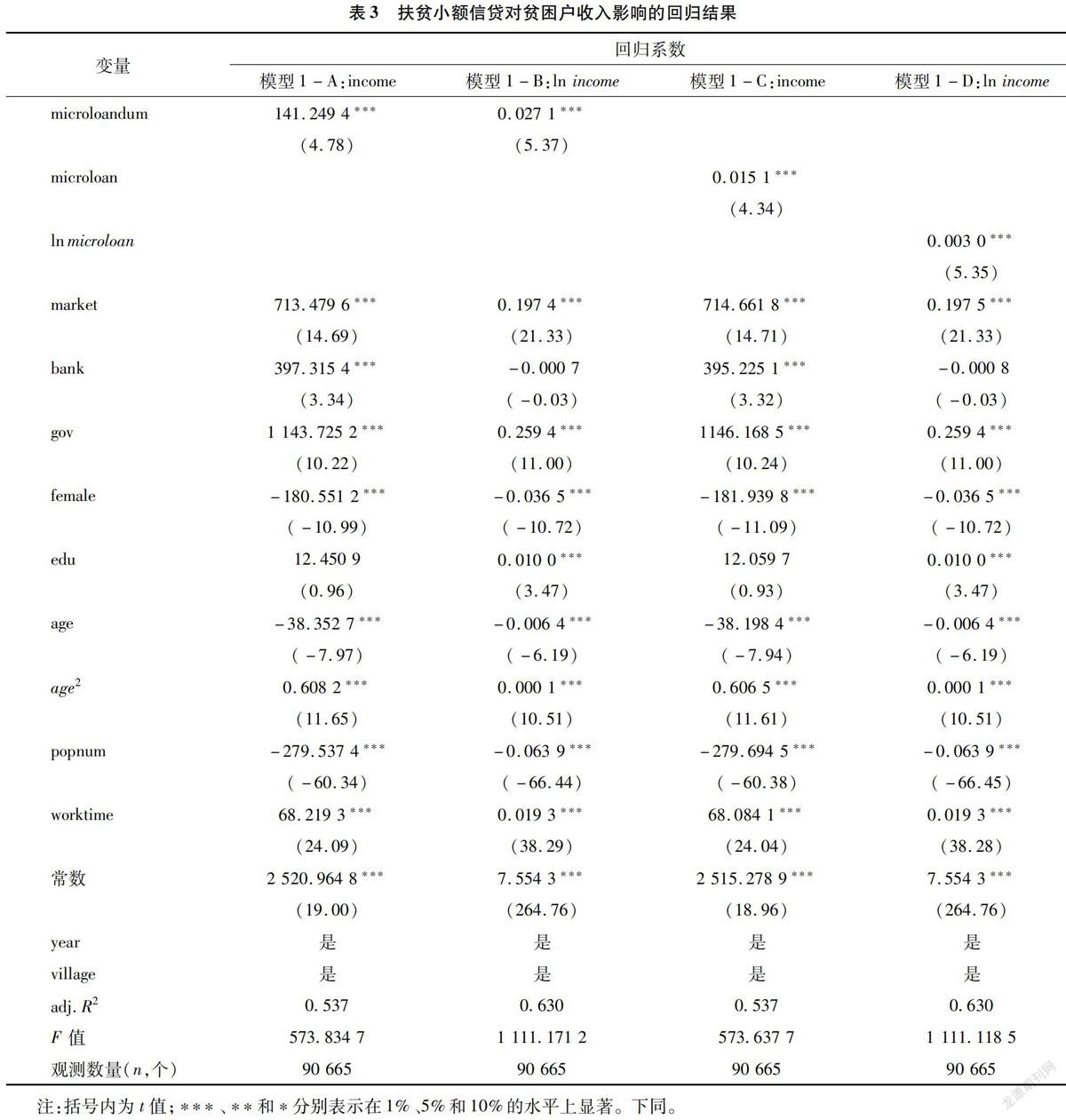

由表3可知,模型(1)、(3)将贫困户家庭人均纯收入作为被解释变量,模型(2)、(4)将贫困户家庭人均纯收入取对数作为被解释变量,扶贫小额信贷变量的系数均在1%水平上显著为正,说明扶贫小额信贷显著提高了贫困户的收入。

在考虑其他因素对贫困户收入的影响后,发现贫困户所在地区的市场化程度越高,贫困户收入越高;金融机构驻村工作队所辖村的贫困户收入高于非金融机构驻村工作队所辖村;县级驻村工作队所辖村的贫困户收入高于地市级和省级驻村工作队所辖村。

在贫困户家庭属性方面,贫困户户主为女性的收入低于男性收入;贫困户户主受教育程度与其收入正相关;贫困户户主的年龄与其收入呈“U”形关系;贫困户家庭人口数量与其收入负相关。

3.2 扶贫小额信贷、市场化与贫困户收入

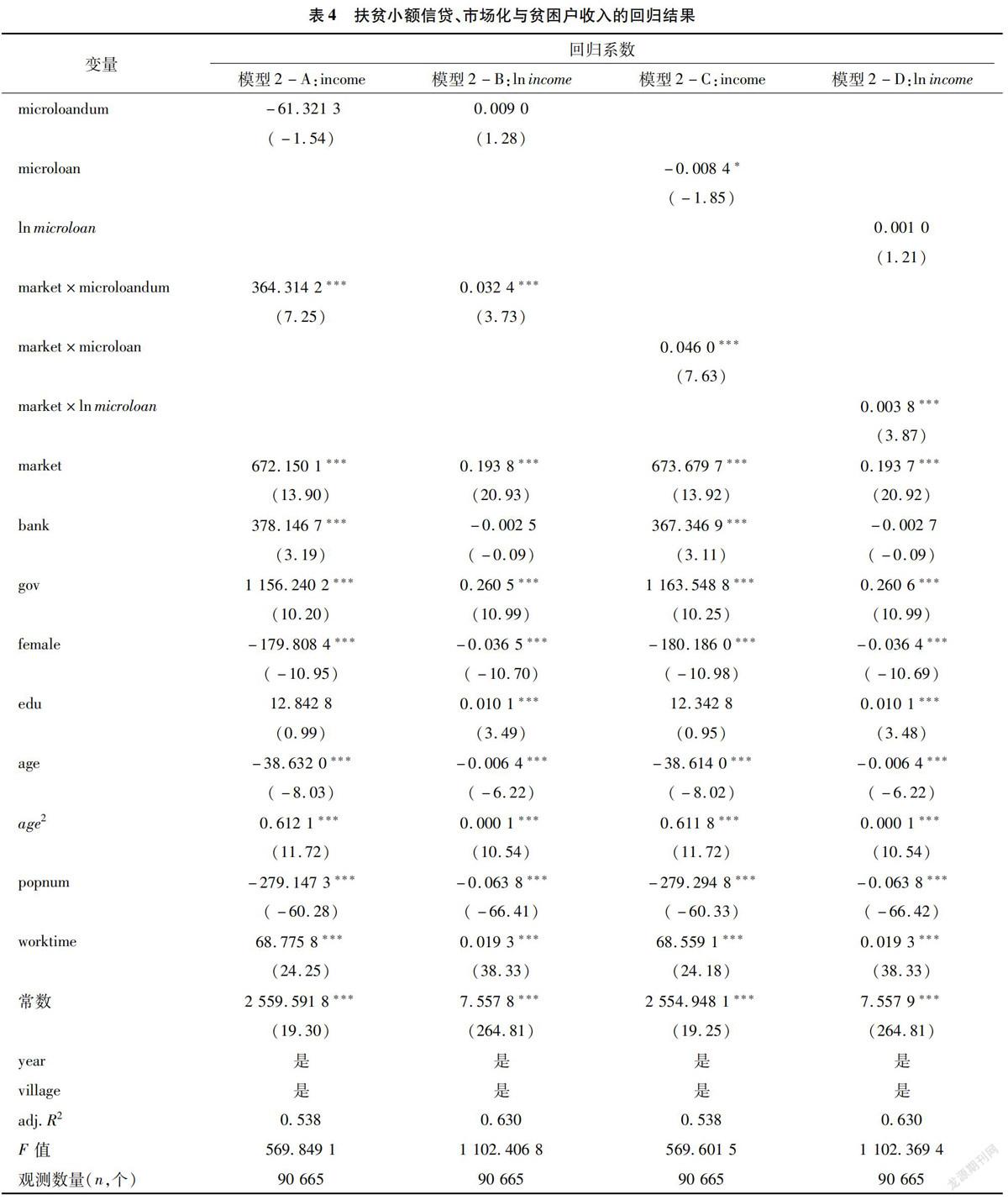

在同一县城内部不同的乡(镇)经济发展水平不平衡,市场化程度不同,对扶贫小额信贷的影响也不同。在模型(1)的基础上加入市场化(market)和扶贫小额信贷(microloan)的交互项,并考察市场化程度对扶贫小额信贷的减贫效应。

由表4可知,市场化和扶贫小额信贷的交互项系数显著为正,说明市场化程度越高,扶贫小额信贷

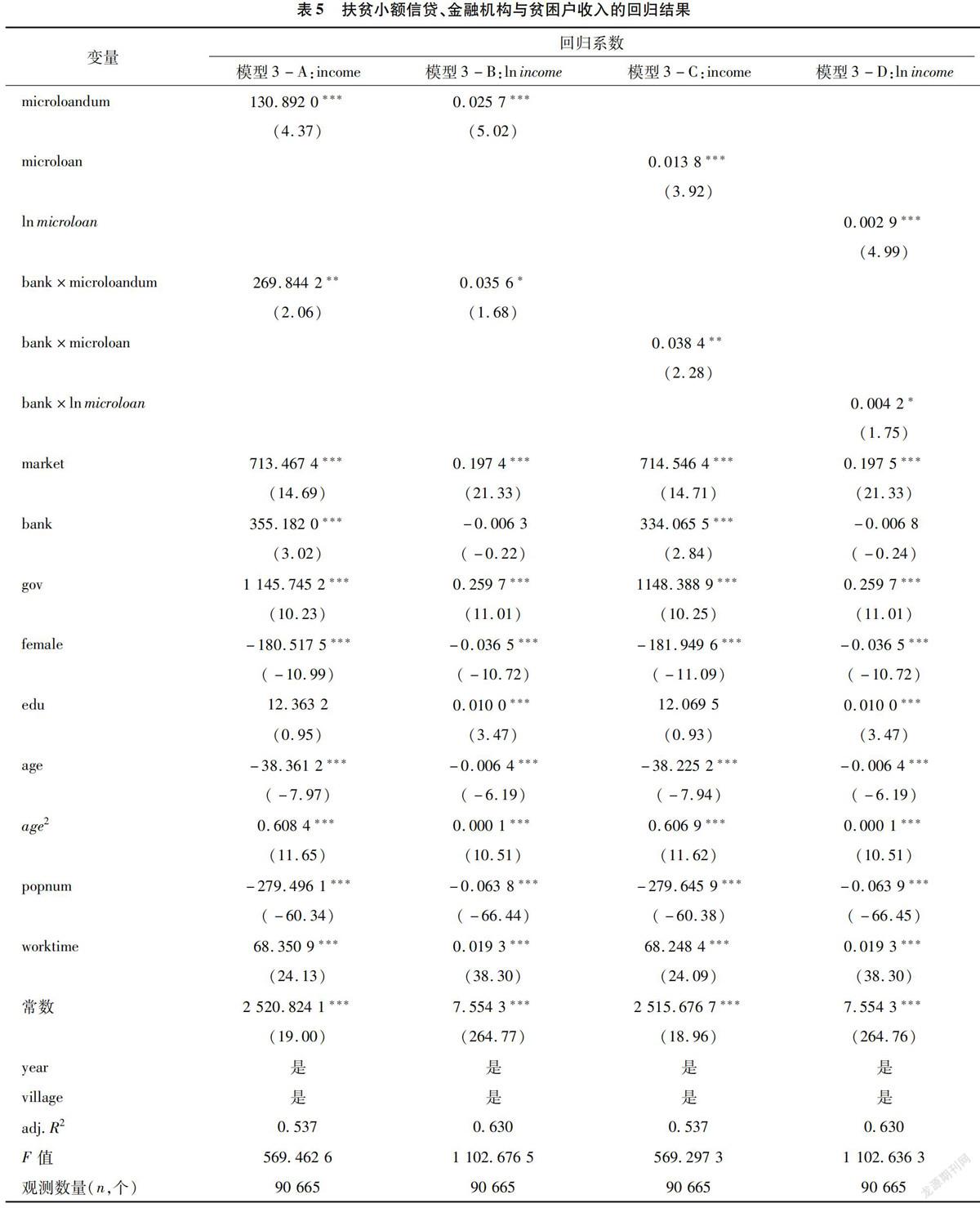

3.3 扶贫小额信贷、金融机构与贫困户收入

由表5可知,金融机构和扶贫小额信贷的交互项系数显著为正,说明在金融机构驻村工作队所辖村扶贫小额信贷对农户的收入提升更显著。

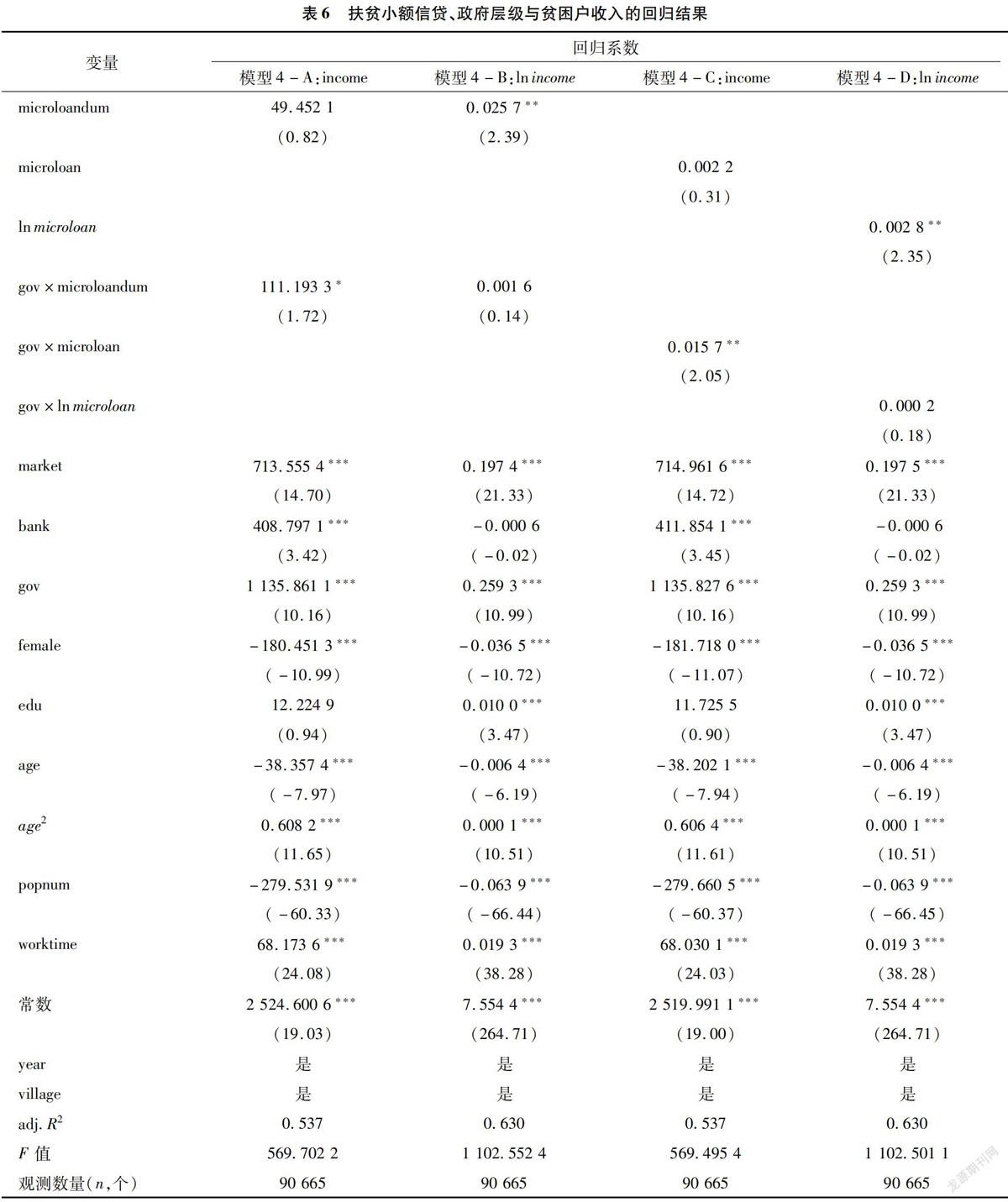

3.4 扶贫小额信贷、政府层级与贫困户收入

从政府干预的视角考察政府层级对扶贫小额信贷的减贫效应。由模型(13)、(15)可知,政府层级和扶贫小额信贷的交互项系数显著为正,即县级政府驻村工作队所辖村的贫困户收入高于地市级或省级政府驻村工作队所辖村,说明政府层级较低的驻村工作队所辖村的扶贫小额信贷的减贫效应更显著(表6)。

4 扶贫小额信贷对贫困户收入影響的稳健性检验

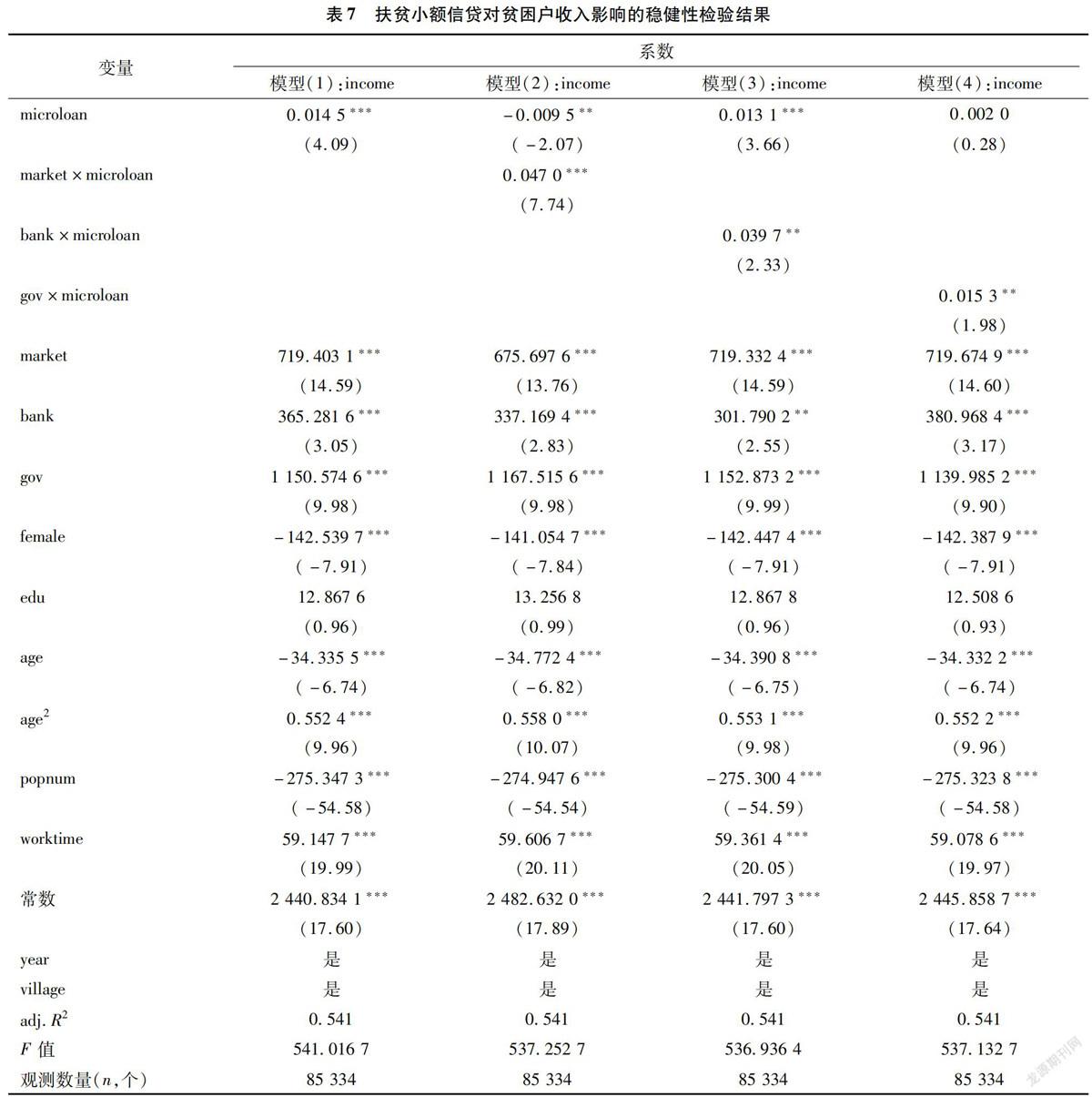

由于贫困户是否申请扶贫小额信贷是其自愿选择的结果,因此,在评估扶贫小额信贷的减贫效应时要考虑由此而形成的选择性偏差。本研究采用倾向得分匹配(propensity score matching)的方法,根据试验组和控制组可观测的特征进行样本配对,以控制样本选择性偏差。具体做法如下:首先,将是否获得扶贫小额信贷作为被解释变量,将贫困户基

本信息中的性别(female)、教育程度(edu)、年龄(age)、家庭人口数(popnum)、外出打工时间(worktime)作为控制变量,运用logit模型估计出每个贫困户获得扶贫小额信贷的概率值;其次,采取“一对一”最近邻匹配,卡尺范围设为0.05,根据概率值找出扶贫小额信贷贫困户禀赋和特征相近的贫困户;最后,将扶贫小额信贷贫困户和与之配对的贫困户组合在一起,进一步考察扶贫小额信贷的减贫效应。

表7中的模型(17)考察扶贫小额信贷对贫困户收入的影响,模型(18)、(19)和(20)分别考察市场化、金融机构和政府层级对扶贫小额信贷减贫的影响。其中,模型(17)中扶贫小额信贷的系数显著为正;模型(18)、(19)和(20)中扶贫小额信贷与市场化的交互项系数、扶贫小额信贷与金融机构的交互项系数及扶贫小额信贷与政府层级的交互项系数均显著为正,说明本研究的估计结果是稳健的。

5 结论

本研究利用扶贫小额信贷政策这一准自然试验,基于贫困户信贷的微观个体数据,考察扶贫小额信贷对贫困户收入的影响,检验普惠金融的有效性。结果表明,扶贫小额信贷缓解了贫困户的融资约束,提高了其收入水平。另外,扶贫小额信贷的政策效应受到市场化程度、金融发展水平及政府层级等外部制度环境影响。首先,在市场化程度较高的地区,投资发展机会较多,扶贫小额信贷资金配置效率更高,对农户收入提升更显著;其次,相较于非金融机构驻村工作队,金融机构驻村工作队在贫困户信用评级、贷款发放和回收等方面更能发挥专业优势,扶贫小额信贷减贫效果更显著;最后,相较于省级和地市级政府驻村工作队,县级政府驻村工作队代理成本较低,对扶贫小额信贷工作的开展、农户收入水平的提升更有利。

本研究为完善和发展普惠金融政策,支持巩固脱贫攻坚成果提供了参考依据。一般认为,贫困群体存在严重的金融排斥现象。但本研究结果表明,通过增加向贫困群体的信贷资金投放,可以提高贫困群体的金融可得性,加速脱贫增收。此外,尽管扶贫小额信贷是影响贫困户脱贫增收的重要因素,但不是唯一因素,在实施中还要考虑扶贫小额信贷的外部环境,尤其是要充分发挥基层组织“扶持之手”的作用。具体而言,要做好以下工作:一是充分发挥“村两委”、驻村第一书记和工作队等基层力量的作用,做好小额信贷的宣传工作,培育农户的信用意识,消除脱贫人口把信贷资金视为免费财政资金的错误认识;二是监督农户信贷资金用途,防范金融风险,将恶意拖欠贷款、逃废债行为者纳入失信债务人名单;三是深入推进信用村、信用乡(镇)建设,不断完善脱贫地区的信用体系,持续改善脱贫地区的金融生态环境;四是在贫困县摘帽后的5年过渡期中,建议将脱贫人口小额信贷的贴息政策由政府全部贴息改为部分贴息,贷款损失由政府、金融机构和农户共同承担;2026年之后不断弱化政府在农村信贷市场中的职责,逐步强化市场在资源配置中的决定性作用。

在新发展阶段,以扶贫小额信贷为主的普惠金融不仅为脱贫人口提供信贷支持,还应该瞄准当地的产业发展,重点扶持农民专业合作社和农业龙头企业。王曙光指出,微型金融要真正达到减贫的目的,必须和农民组织化和农业专业化相结合。因此,普惠金融的瞄准对象不仅仅局限于脱贫人口,更应该瞄准当地产业和经济,为产业链提供有效的金融服务,通过产业扶贫创造出更多的就业发展机会,进而巩固拓展脱贫攻坚成果。

參考文献:

[1]习近平. 在全国脱贫攻坚总结表彰大会上的讲话[EB/OL].(2021-02-25)[2021-07-09].https://www.ccps.gov.cn/xtt/202102/t20210225_147575.shtml.

[2]焦瑾璞. 构建普惠金融体系的重要性[J]. 中国金融,2010(10):12-13.

[3]焦瑾璞,黄亭亭,汪天都,等. 中国普惠金融发展进程及实证研究[J]. 上海金融,2015(4):12-22.

[4]Demirguc-Kunt A,Klapper L. Measuring financial inclusion:the global findex database[J]. Policy Research Working Paper,2012,6025(4):1-61.

[5]Gulli H.Microfinance and poverty:questioning the conventional wisdom[R]. Washington:International American Development Bank,1998.

[6]Mawa B. ImpactOf microfinance:towards achieving poverty alleviation?[J]. Pakistan JournalOf Social Sciences,2008,5(9):876-882.

[7]王 颖,陆 磊. 普惠制金融体系与金融稳定[J]. 金融发展研究,2012(1):4-10.

[8]Makame A H,de Aghion B A,Morduch J. The economicsOf microfinance[J]. JournalOf Economics,2006,87(1):96-97.

[9]Bakhtiari S. Microfinance and poverty reduction:some international evidence[J]. International Business & Economics Research Journal,2011,5(12):62-71.

[10]Swain R B,Floro M. EffectOf microfinanceOn vulnerability,poverty and risk in low income households[M]. Sweden:DepartmentOf Economics,Uppsala University,2007.

[11]Crépon B,Devoto F,Duflo E,et al. Estimating the impactOf microcreditOn those who take it up:evidence from a randomized experiment in Morocco[J]. American Economic Journal(Applied Economics),2015,7(1):123-150.

[12]Lensink R,Pham T T T. The impactOf microcreditOn self-employment profits in Vietnam[J]. EconomicsOf Transition,2012,20(1):73-111.

[13]Angelucci M,Karlan D,Zinman J. Microcredit impacts:evidence from a randomized microcredit program placement experiment by compartamos banco[J]. American Economic Journal(Applied Economics),2015,7(1):151-182.

[14]Tarozzi A,Desai J,Johnson K. The impactsOf microcredit:evidence from Ethiopia[J]. American Economic Journal(Applied Economics),2015,7(1):54-89.

[15]反思印度小额信贷之殇:希望带来了绝望[EB/OL〗.(2013-04-17)[2021-07-09〗. https://gongyi.qq.com/a/20130417/000004.htm.

[16]程 郁,罗 丹. 信贷约束下农户的创业选择——基于中国农户调查的实证分析[J]. 中国农村经济,2009(11):25-38.

[17]王曙光. 微型金融发展与深度贫困地区减贫机制创新[J]. 人民论坛·学术前沿,2018(14):20-25,51.

[18]胡宗义,罗柳丹. 小额信贷缓减农村贫困的效用研究——基于面板模型的分析[J]. 财经理论与实践,2016,37(3):10-15.

[19]贾俊雪,秦 聪,刘勇政.“自上而下”与“自下而上”融合的政策设计——基于农村发展扶贫项目的经验分析[J]. 中国社会科学,2017(9):68-89,206.

[20]邵汉华,王凯月. 普惠金融的减贫效应及作用机制——基于跨国面板数据的实证分析[J]. 金融经济学研究,2017,32(6):65-74.

[21]冯海红. 小额信贷、农民创业与收入增长——基于中介效应的实证研究[J]. 审计与经济研究,2016,31(5):111-119.

[22]Banerjee A,Duflo E,Glennerster R,et al. The miracleOf microfinance?Evidence from a randomized evaluation[J]. American Economic Journal(Applied Economics),2015,7(1):22-53.

[23]何 婧,李庆海. 数字金融使用与农户创业行为[J]. 中国农村经济,2019(1):112-126.

[24]谢绚丽,沈 艳,张皓星,等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学,2018,17(4):1557-1580.

[25]章 元,许 庆,邬璟璟. 一个农业人口大国的工业化之路:中国降低农村贫困的经验[J]. 经济研究,2012,47(11):76-87.

[26]章 元,万广华. 市场化与经济增长成果的分享:来自中国和印度尼西亚的微观证据[J]. 农业技术经济,2010(1):18-26.

[27]章 元,丁绎镤. 一个“农业大国”的反贫困之战——中国农村扶贫政策分析[J]. 南方经济,2008(3):3-17.

[28]章 元,万广华,刘修岩,等. 参与市场与农村贫困:一个微观分析的视角[J]. 世界经济,2009,32(9):3-14.

[29]郑秀峰,朱一鸣. 普惠金融、经济机会与减贫增收[J]. 世界经济文汇,2019(1):101-120.

[30]林万龙,杨丛丛. 贫困农户能有效利用扶贫型小额信贷服务吗?——对四川省仪陇县贫困村互助资金试点的案例分析[J]. 中国农村经济,2012(2):35-45.

[31]黄惠春,高仁杰,管宁宁. 金融素养对贫困地区农户小额信贷可获性的影响——基于内蒙古和山东的调查数据[J]. 江苏农业科学,2021,49(12):235-242.

[32]陈雨露,马 勇. 关于农户信用和风险偏好的几个注释[J]. 财贸经济,2009(1):18-25.

[33]郝 芳. 农村信贷的思考——联保贷款的缺陷与创新[J]. 价值工程,2006,25(10):138-142.

[34]马 勇,陳雨露. 农村金融中的政府角色:理论诠释与中国的选择[J]. 经济体制改革,2009(4):86-91.

[35]Hellmann T F,Murdock K C,Stiglitz J E.Liberalization,moral hazard in banking,and prudential regulation:are capital requirements enough?[J]. American Economic Review,2000,90(1):147-165.