大股东掏空与内部控制缺陷

——基于ST 舍得的案例分析

2022-06-23张欣怡

刘 丹,张欣怡

(青岛理工大学 商学院,山东 青岛 266525)

0 引言

自20 世纪80 年代以来,转型经济体的公司股权集中度表现出不断提升的特征,在企业运营过程中,大股东发挥着至关重要的作用。但大股东在这一过程中往往基于自身利益出发,利用自身的决策主导权优势,对公司资产进行转移,侵占公司资源,损害公司价值及中小股东利益。由于经济活动和经济环境日益复杂,掏空行为也成为一个“黑箱”,掏空的手段日益隐秘。只有当掏空行为被揭露以后,公司的利益相关者才发觉。大股东的掏空行为并非由单一的经济事件造成,而是由于内部控制等各项制度在设计及执行中长期存在缺陷造成。掏空行为不仅侵害了企业的价值,还会打击中小股东在企业发展过程中参与管理的积极性,也在一定程度上降低了企业的整体资源配置水平。正如本文分析的案例——舍得酒业,2020 年10 月30 日,作为川酒“六朵金花”之一的舍得酒业股份有限公司(以下简称“ST 舍得”)因大股东违规占用4.4 亿元资金“爆雷”,被中国证券监督管理委员会立案调查。本文通过ST 舍得的案例分析,研究资本市场对大股东掏空行为会产生何种反应;在大股东控制下,内部控制的薄弱环节主要表现在哪些方面。本研究对于解释内部控制对大股东行为约束的作用具有重要价值。

1 大股东掏空ST 舍得案例分析

1.1 案例背景

ST 舍得于1996 年11 月9 日成立。ST 舍得的名称最早是四川沱牌曲酒,1996 年5 月在A 股上市,股票名称为“沱牌股份”,A 股代码为600702。2015 年8 月19 日,ST 舍得的原控股方,沱牌舍得集团在西南联交所举行公开竞拍,将38.78%的股权进行转让,由天洋控股集团(以下简称“天洋控股”)以每股23.51 元的价格竞得,总价合计38.22 亿元。2015 年11 月2 日,沱牌舍得集团与天洋控股、射洪当地政府签订正式协议,进行股权转让。根据协议内容,沱牌舍得70%股权由天洋控股获得,另外30%的股权则由射洪当地政府持有。沱牌舍得集团是上市公司舍得酒业的直接控股股东,持有上市公司29.91%的股份。通过本次混合所有制改革,天洋控股变成上市公司舍得酒业的终极控股股东。

1.2 ST 舍得大股东掏空问题被发现

2020 年8 月20 日,舍得酒业发布《关于公司自查控股股东及其关联方资金占用事项的提示性公告》,其中指出了存在天洋控股通过蓬山酒业公司占用上市公司资金的情况。自2020 年1 月以来,舍得公司向蓬山酒业累计支付1 851 662 610.00 元,从蓬山酒业累计收回1 376 802 510.00 元。截至2020 年8 月19 日,蓬山酒业占用舍得本息合计474 860 000.00 元。对占用的上市公司资金及利息,天洋控股承诺在2020 年9 月19日前归还,但到期并未兑现。

2020 年9 月21 日,舍得酒业发布《舍得酒业股份有限公司关于公司股票实施其他风险警示暨临时停牌的提示性公告》,由于控股股东及关联方对舍得酒业的资金占用违反信息披露政策,上市公司被实施“其他风险警示”,股票简称也变更为“ST 舍得”。

2020 年10 月30 日,证监会对舍得酒业下发调查通知书,对于信息披露方面存在的违法问题开展调查。2020 年11 月27 日,ST 舍得发布《舍得酒业股份有限公司关于四川沱牌舍得集团有限公司股东表决权和管理权相关事项的公告》,宣告进行股东表决权和管理权权益变动,原实际控股股东天洋控股将持有的沱牌舍得集团70%的股份所对应的管理决策权等转交给射洪市政府。本次权益变动使得上市公司再次变更实际控制人,由天洋控股变更为射洪市政府。

2 ST 舍得大股东掏空事件的市场反应分析

本文选择ST 舍得被实施其他风险警示及实际控制人发生变更这两个事件,运用事件研究法,对比发布公告前后的股票超额收益率以及累计超额收益率,从而分析大股东掏空事件发生后,资本市场产生的市场反应。

2.1 ST 舍得被实施其他风险警示的市场反应

2.1.1 确定事件日及窗口期

2020 年9 月21 日,上市公司舍得酒业被特别处理,成为ST 股。9 月21 日,公司股票被临时停牌,所以本文将9 月22 日确定为事件日,作为事件研究的零时点。以股权被特别处理的前十天和后十天作为研究的窗口期,即(-10,10),并在此窗口期内计算股票超额收益率以及累计超额收益率。估计期选择(-120,-10),并剔除停牌日期。数据来源于国泰安数据库。

2.1.2 计算预期正常收益率

(1)估计参数α 和β 的值

计算预期正常收益率,需要先根据市场指数回报率和个股回报率得出参数α 和β 的值,建立预测模型如下:

公式(1)中,R为日个股收益率,R为日综合A 股市场指数收益率。根据预测模型得出α、β 的值,如表1所示。

表1 预测模型回归结果一

由表1 知,α=0.002,β=0.824。

(2)计算正常收益率

然后,本文基于资本资产定价模型得出预期正常收益率,具体公式如下:

公式(2)中,ER即为第t 日的预期正常收益率。

2.1.3 计算超额收益率和累计超额收益率

(1)计算超额收益率,公式如下:

(2)计算累计超额收益率,公式如下:

在公式(3)和(4)中,AR为超额收益率,CAR为累计超额收益率。通过计算,ER、AR及CAR结果如表2所示。

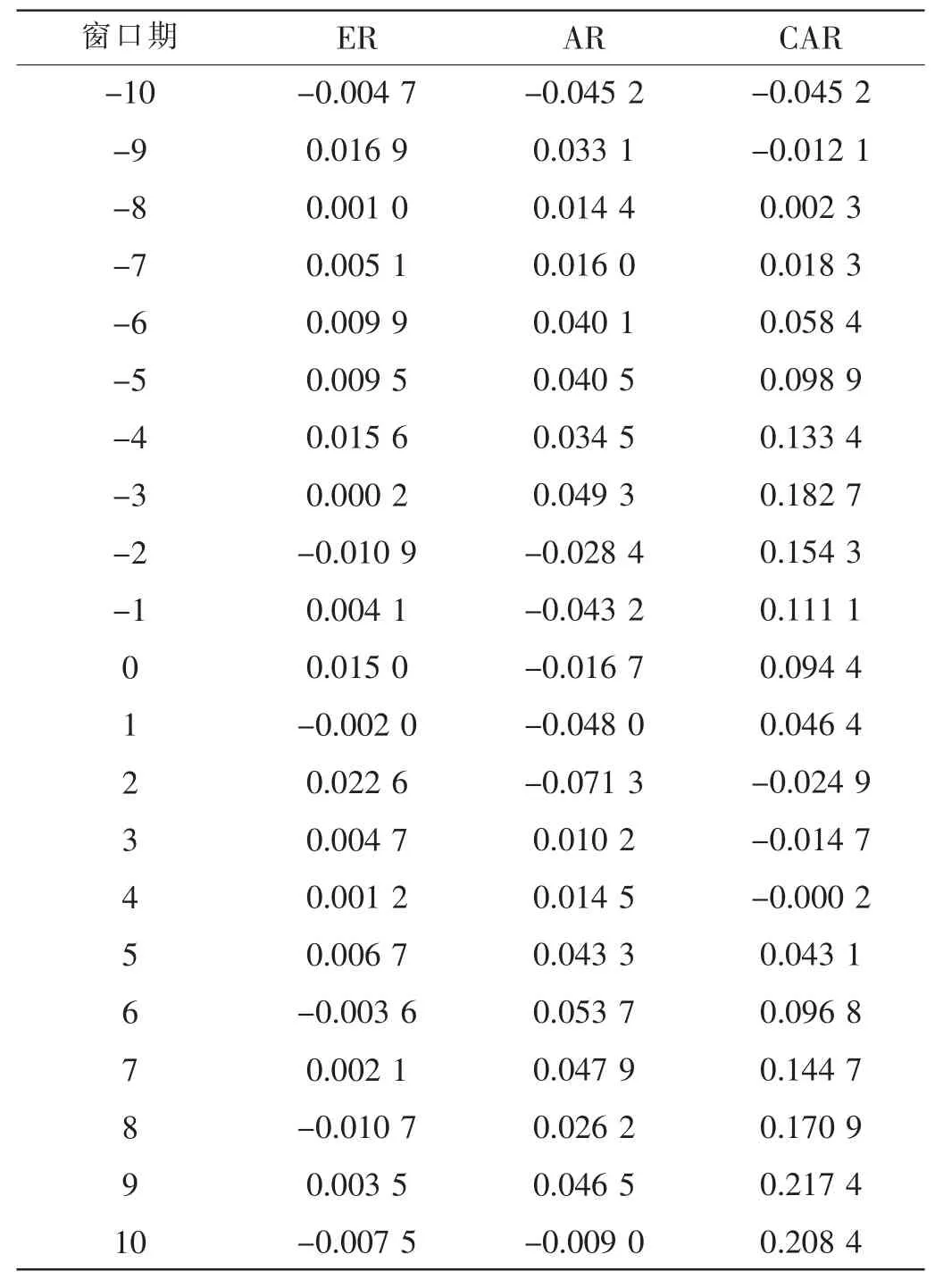

表2 事件1 窗口期ER、AR 及CAR 数值

续表2

根据表2 中的计算结果,舍得酒业被实施其他预警事件AR、CAR 趋势如图1 所示。

图1 中,在公司股票被特别处理日的前5 天及后3天,ST 舍得的累计超额收益率不断降低。在公告日后4~6 天,累计超额收益率虽呈上升趋势,但仍小于零,并且在公告日后6~8 天又出现下降趋势。

图1 舍得酒业被实施其他预警事件AR、CAR 走势图

ST 舍得的累计超额收益率在公告前5 日持续下降的可能原因是在这5 天内ST 舍得依次公告了天洋集团股权被冻结事项,以及公司财务负责人被公安机关采取强制措施事项,资本市场对此表现出负面反应。在ST 舍得公告其被实施其他风险预警后,ST 舍得的累计超额收益率一直为负数,表明这一事件对ST 舍得的股价有负面影响。ST 舍得累计超额收益率从股票被特别处理日后第8 天开始提升,并在第10 天大于零,可能是由于当日公告了第四次临时股东大会议案,选举新董事,市场对此表现出正面反应。但正面反应的影响是微小的,ST 舍得的累计超额收益率依旧是负值。

2.2 ST 舍得实际控制人变更的市场反应

2.2.1 确定事件日及窗口期

2020 年11 月27 日,ST 舍得发生权益变动,射洪市政府接管上市公司控股股东的表决权和管理权。由于11 月27 日为交易日,所以确定11 月27 日为事件日,将事件日记为零时点。事件窗口期同样为(-10,10),计算超额收益率以及累计超额收益率。估计期选择(-120,-10),并剔除停牌日期。

2.2.2 计算超额收益率和累计超额收益率

(1)估计参数α 和β 的值

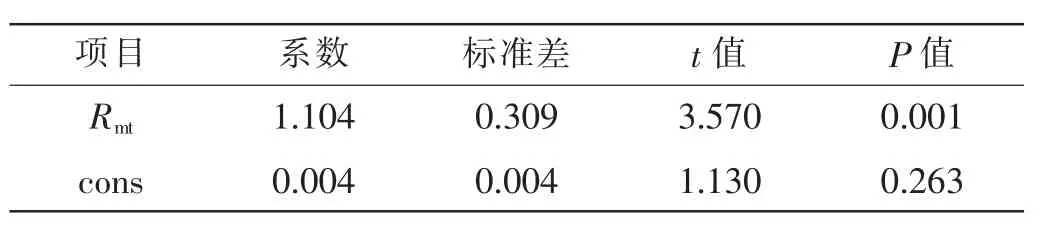

根据上文预测模型(1),得出α、β 的值,如表3 所示。

表3 预测模型回归结果二

由表3 知,α=0.004,β=1.104。

(2)计算ER、AR及CAR

根据上述预测模型(2)、(3)、(4)重新计算预期正常收益率ER、超额收益率AR、累计超额收益率CAR,计算结果如表4 所示。

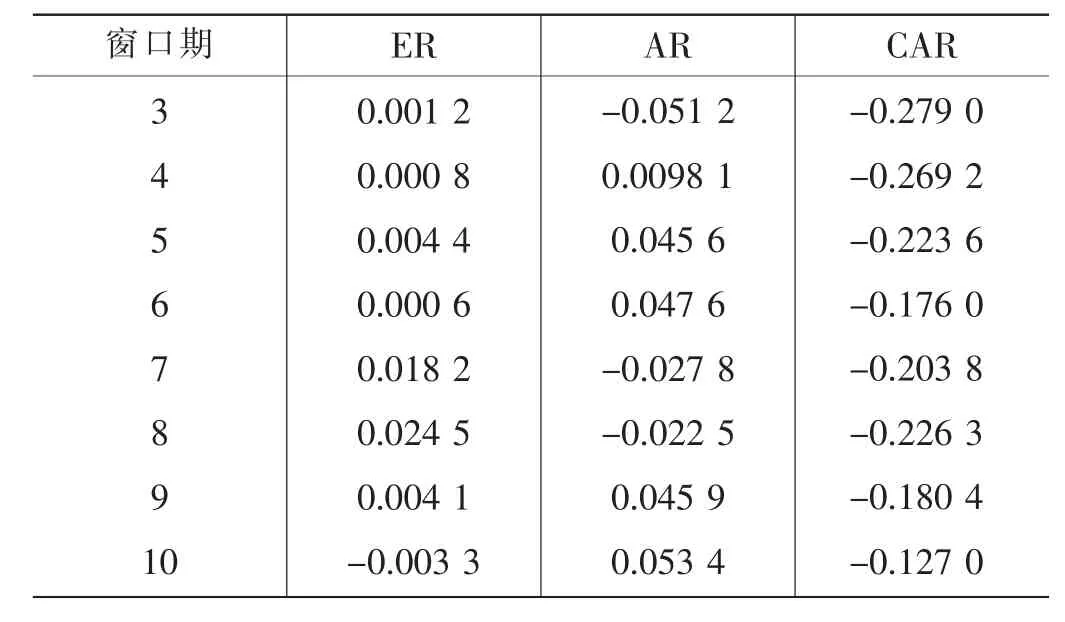

表4 事件2 窗口期ER、AR 及CAR 数值

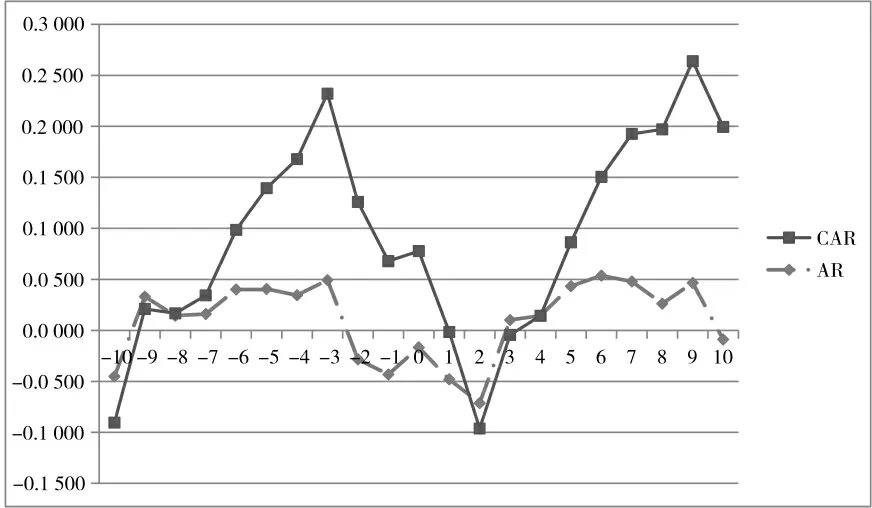

根据表4 中的计算结果,舍得酒业实际控制人变更事件AR、CAR 趋势变化如图2 所示。

图2 中,从实际控制人变更日前3 天开始到公告日后1 天,ST 舍得的累计超额收益率CAR 呈不断降低趋势,在公告日后第2 天,CAR 达到负值。表明在此期间,ST 舍得公告了关于关联方占用资金的进展情况,被非法占用的4.4 亿元资金仍未归还,市场对此表现出负向反应。公告变更实际控制人日后第3 天开始,CAR不断上升且均为正值,在事件日后第9 日股价到达最高点,主要是由于在公告日后第8 日,ST 舍得公布了权益变动详细报告。由此可见,股票市场对于舍得酒业实际控制人变更为射洪市人民政府这一事件持积极的态度。

图2 舍得酒业实际控制人变更事件AR、CAR 走势图

综上所述,天洋控股作为舍得酒业实际控股股东,对上市公司的掏空行为在资本市场中产生了极大的负面影响。上市公司股票被ST 后,股价连续三天跌停。在射洪市政府成为公司实际控制人后,通过民事诉讼保全的方式,冻结了天洋所持的沱牌舍得70%股份,督促其归还占用的ST 舍得上市公司资金。

3 ST 舍得被掏空的原因分析

本案例中,ST 舍得内部控制存在重大缺陷,为大股东掏空上市公司提供了条件,下面从五个方面进行具体分析。

3.1 控制环境方面,股权结构缺乏制衡

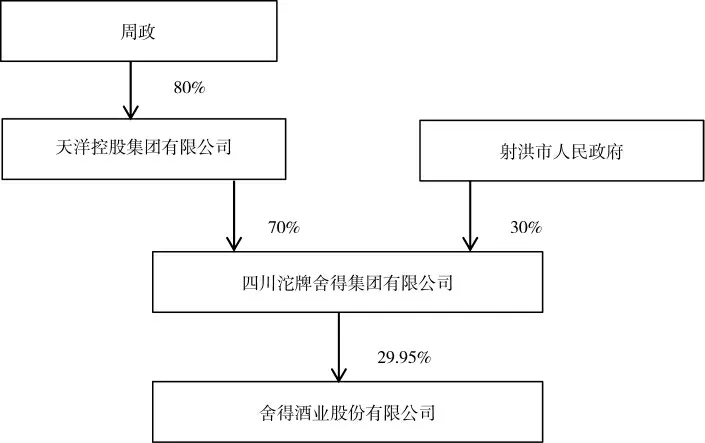

2015 年11 月2 日,周政成为ST 舍得控制链的终极控制人,股权结构如图3 所示。周政持有天洋控股80%的股权,沱牌舍得集团持有舍得酒业29.95%的股权,由此形成了一个三层单链条的金字塔结构。

图3 舍得酒业股权结构图

由图3 的股权结构可知,周政作为上市公司的终极控股股东,其在舍得酒业的现金流量权是16.78%(80%×70%×29.95%),控制权为29.95%。由此可见,舍得公司的股权结构中控制权与现金流权偏离,即存在两权偏离。两权偏离程度较大,使得天洋控股有充分的动机掏空上市公司资产。股权结构的变动也带来了舍得酒业的人事变动:2016 年,天洋控股的董事刘力兼任舍得酒业的副董事长和总经理;2017 年5 月,刘力任上市公司的董事长,而刘力的另一个身份是ST 舍得实际控制人周政的妹夫。此种人事变动,使得周政对上市公司的控制权进一步强化。拥有超额控制权的终极控制人往往会利用金字塔结构的控制关系,通过控制上市公司的管理层来满足私利,进而出现资金占用等一系列问题。

3.2 风险评估程序方面,缺乏对天洋控股存在风险的有效评估

天洋系企业从ST 舍得频繁拆借资金的行为从2018 年就开始发生。天洋控股由于自身资金紧张而通过资金拆借的方式侵占ST 舍得资产。目前,天洋控股尚有2 个20 亿元以上的巨大资金缺口问题有待解决。一是在竞购沱牌舍得股份时存在的欠款,达23 亿元。天洋控股以38.22 亿元取得上市公司控股股东70%股权,但是本身资金不足,后来以舍得酒业股权抵押的方式从建行融资23 亿元。在2019 年6 月28 日前偿还这笔贷款。而天洋控股到期仅还了3 亿元,其余欠款只能继续进行质押展期。二是天洋控股在房地产项目中拖欠了26 亿元银行贷款。2017 年2 月,天洋控股系公司从恒丰银行取得贷款28 亿元,用于开发北京房山房地产项目。该项目陷入销售困境,天洋控股关联公司也无法按期还款,恒丰银行为此发起诉讼。在上市公司与天洋控股的资金往来交易中,天洋控股的上述重大风险未被重视,为天洋控股对上市公司的资金占用埋下伏笔。

3.3 控制活动方面,公司审批程序不规范

由于天洋控股一直未能偿还占用的上市公司资金,ST 舍得在季末或者年末等时点都会进行平账安排。ST 舍得向外部资金方拆借的资金为29.53 亿元,由ST舍得转入蓬山酒业,再由蓬山酒业归还舍得营销;在一周内,再将这部分资金由舍得营销重新返回到蓬山酒业,然后蓬山酒业把资金归还到外部相关单位。以上为平账过程。在此过程中,该部分资金中23.40 亿元款项的支付均无相应付款审批流程,仅6.13 亿元有审批流程。如此巨额的资金业务在审批程序上却没有规范性的体现,由此反映出ST 舍得审批程序存在很大问题。

3.4 信息系统与沟通方面,信息披露不实

蓬山酒业由天洋控股指派人员管理,实质上是ST舍得的关联方。但ST 舍得2019 年年报及前期公告中,均未认定与蓬山酒业存在关联关系,并且对于资金占用的情形也未曾披露。信息披露不实会导致市场和政府监管部门不能及时发现ST 舍得与其关联方不正常的资金业务往来,从而无法实现对掏空行为的有效遏制。

3.5 对控制的监督方面,内部监督与外部监督失效

上海证券交易所监管工作函〔2020〕65 号中提示公司董事、监事等应当尽勤勉尽责的义务,重视资金占用事项及公司信息披露情况。ST 舍得的控股股东从2018年起开始实施对上市公司的掏空行为,2020 年由于资金缺口巨大无法弥补而被披露出来。而在2019 年年报、2020 年第一季度季报中均未对资金拆借行为进行披露,直至在2020 年半年报中才披露。可见,公司独立董事及注册会计师等内外监督机制的作用并未得到有效发挥。

4 结论

ST 舍得的控股股东天洋控股通过关联方资金占用等形式对上市公司进行掏空,使得上市公司变成了天洋控股的“提款机”。本文采用事件研究法对本案例进行研究,认为这种大股东掏空行为对投资者的信心会造成严重影响,也对中小股东的切身利益产生损害。控股股东天洋控股对舍得酒业掏空行为的产生,与ST 舍得在控制环境、风险评估程序、信息系统与沟通、控制活动以及对控制的监督等内部控制各方面存在严重缺陷有密切关系。企业应注重内部控制的完善,遏制控股股东的掏空行为,从而保护中小投资者的利益,促进资本市场的高质量发展。