新冠疫情背景下商务服务企业财务绩效评价研究

——基于因子分析模型

2022-06-22李宜轩

李宜轩

(浙江师范大学,浙江 金华 321004)

一、前言

2020年初新冠肺炎疫情肆虐全球,这场突如其来的疫情不仅给人们的生活带来了严重的不利影响,而且对大部分企业的发展也带来了重大打击,尤其是对于商务服务行业,同时也明显地加大了对商务服务企业进行绩效评价的难度,在此背景下,如何对商务服务企业更好地开展绩效评价工作成为一大难题。对我国商务服务业上市企业开展客观的绩效评价极其重要,客观的绩效评价有利于上市企业在疫情背景下全面提升绩效水平与企业的市场竞争力。

本文在查找了大量的文献资料基础上,发现已有很多学者对因子分析法展开了多视角、多对象的研究,并取得了丰富的研究成果。候向鼎(2021)利用因子分析法对A股上市物流供应链企业进行财务绩效评价研究;陈美红(2021)建立因子综合评价函数来对汽车制造上市企业绩效进行评价研究;沈望奇(2021)基于因子分析模型,从偿债能力、运营能力、盈利能力以及成长能力四个方面详细地评价了食品制造业上市公司的综合绩效,进行绩效评价体系研究;其他学者如王遣(2021)和王慧(2021)以及王健华(2020)等也进行了相关研究。通过分析发现,已有很多文献对上市企业的财务绩效进行了丰富研究,然而,对于商务服务企业的研究却较少,尤其是研究在新冠疫情背景下商务服务企业财务绩效前后的对比这方面,就更加少见了。因此,本文借鉴综合评价指标体系的构建方法,结合企业身处背景、市场前景与商务服务企业特征,从偿债能力、运营能力、盈利能力以及成长能力四个方面的综合指标着手,通过因子分析法对部分上市商务服务企业相关数据进行分析和比较,以研究商务服务上市企业在新冠疫情前后的财务绩效表现,根据研究结果分析优势与不足,最后有针对性提出新冠疫情背景下对商务服务上市企业开展绩效评价的对策及建议。

二、指标体系与数据来源

(一)指标体系

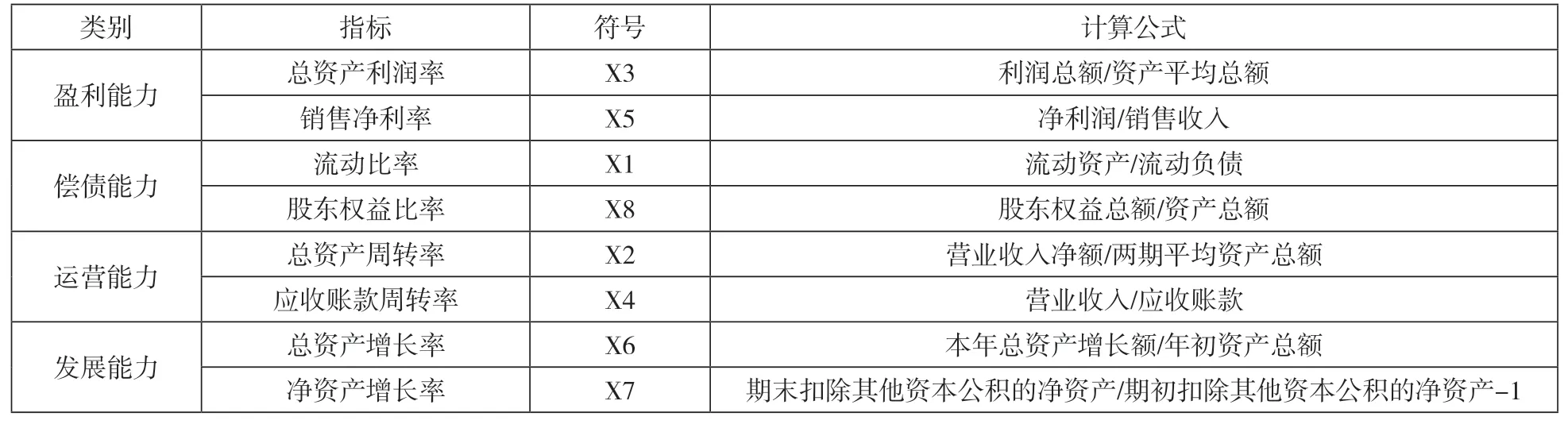

本文选择盈利能力、偿债能力、营运能力和成长能力四个方面,选取了8个相关的财务指标以构建企业财务绩效指标评价体系,如表1所示。其中,选取总资产利润率(X3)与销售净利率(X5)作为评价盈利能力的指标,可以研究企业利润与资产及营业收入的比例关系。偿债能力主要体现在企业的资产构成与流动情况上,所以选取流动比率(X1)与股东权益比率(X8)指标,考察企业负债情况与资产、股东权益的比例关系。营运能力能为企业提高运营效率与经济效益提供有效的财务评价数据,因此,该体系选取总资产周转率(X2)与应收账款周转率(X4)指标考察企业的创造收入能力与资产、股东权益、营业收入的比例关系,分析企业的实际运营情况。发展能力主要从持续发展的角度体现出企业财务绩效评价中的长期发展价值,这一指标选取了总资产增长率(X6)和净资产增长率(X7)作为评价指标。

表1 A股上市商务服务企业财务绩效评价指标体系

(二)数据来源

为了探究本行业A股上市商务服务企业财务绩效在疫情前后的对比,本文按2012年证券行业分类标准选取商务服务业上市公司,从中国证监会的《指引》中选取商务服务业 A 股上市公司中的10家具有代表性的企业作为样本企业,通过在网易财经网收集企业2019年6月到2021年9月的财务报表半年度数据,并从中选取总资产利润率、销售净利率、流动比率、股东权益比率、总资产周转率、应收账款周转率、总资产增长率和净资产增长率这八个指标进行数据分析。

三、实证分析

(一)研究方法

(二)模型检验

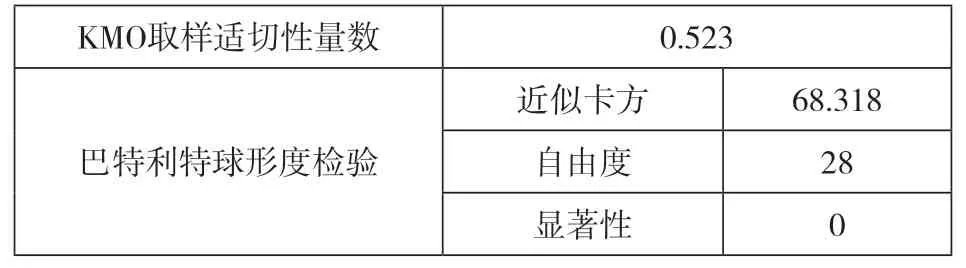

本研究对中国中免、三人行传媒、上海畅联、上海锦和、浙江中国小商品城、北京长久、红星美凯龙、中青旅、上海锦江和江苏万林,这10家A股上市的代表性商务服务企业的8个指标进行 KMO 检验和巴特利特球形度检验,为后续的研究提供了有利条件,结果如表2所示。

表2 KMO和巴特利特检验

由表2可知,KMO等于0.523,说明该样本指数体系的选取虽未达到0.7及以上的强相关性标准,但大于临界值0.5,仍然符合条件,因此也可采用因子分析法。同时,巴特利特球形度检验的sig(显著性水平)值为0.000,远小于一般认定标准0.05,由此可见,本文适合采用因子分析模型。

(三)公因子提取与命名

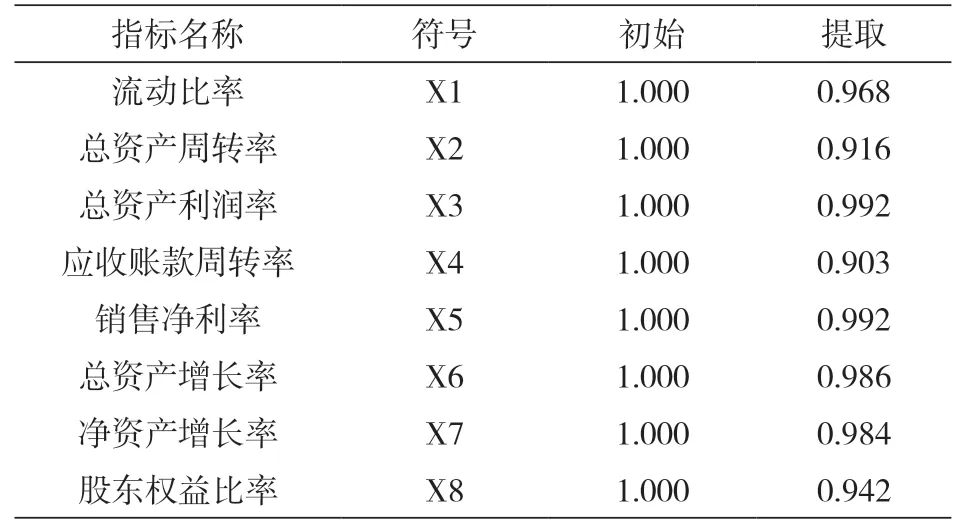

提取公因子,分析得出商务服务企业具有代表性的8个财务指标的因子提取情况,其提取值大小反映了提取后各指标信息的保存完成度,一般提取值大于0.8则视为指标信息保存度较高,满足后续分析要求。如表3所示,可以看出8个指标中所有指标的提取值都大于0.8,其中,总资产利润率(X3)和销售净利率(X5)是提取率最高的两个指标,均提取了原信息的0.992,总资产增长率(X6)提取了原信息的0.986,净资产增长率(X7)提取了原信息的0.984,流动比率(X1)提取了原信息的0.968,股东权益比率(X8)提取了原信息的0.942,较低的是总资产周转率(X2)提取了原信息的0.916和应收账款周转率(X4)提取了原信息的0.903,由此可见,满足率将近100%,可以继续进行后续处理。

表3 公因子方差

根据总方差解释表中信息,提取特征值大于0.5的因子为公因子,并用方差百分比显示其所代表的信息量,如果提取公因子累计信息保存度高于80%则证明分析有效。

表4 总方差解释表

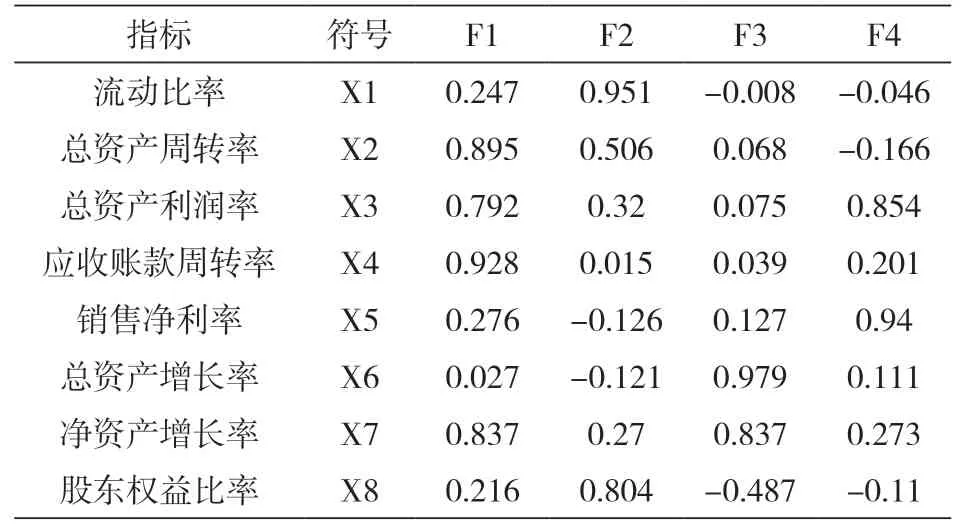

表5 旋转后的因子成分矩阵

(四)因子得分与综合得分的结果

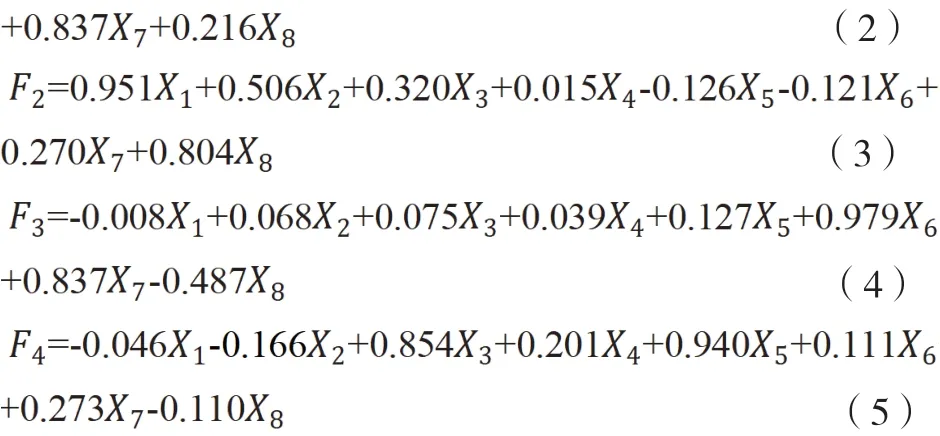

本文为了计算各因子的具体得分以及最终的综合得分结果,按以下两个步骤进行了相关的计算。第一步是根据成分得分系数矩阵,计算得出下列四个主因子的表达式,具体如下所示:

第二步是按四个主因子各自累计百分比的比例,加权计算总得分,其数学表达式如下所示:

(五)综合得分的分析

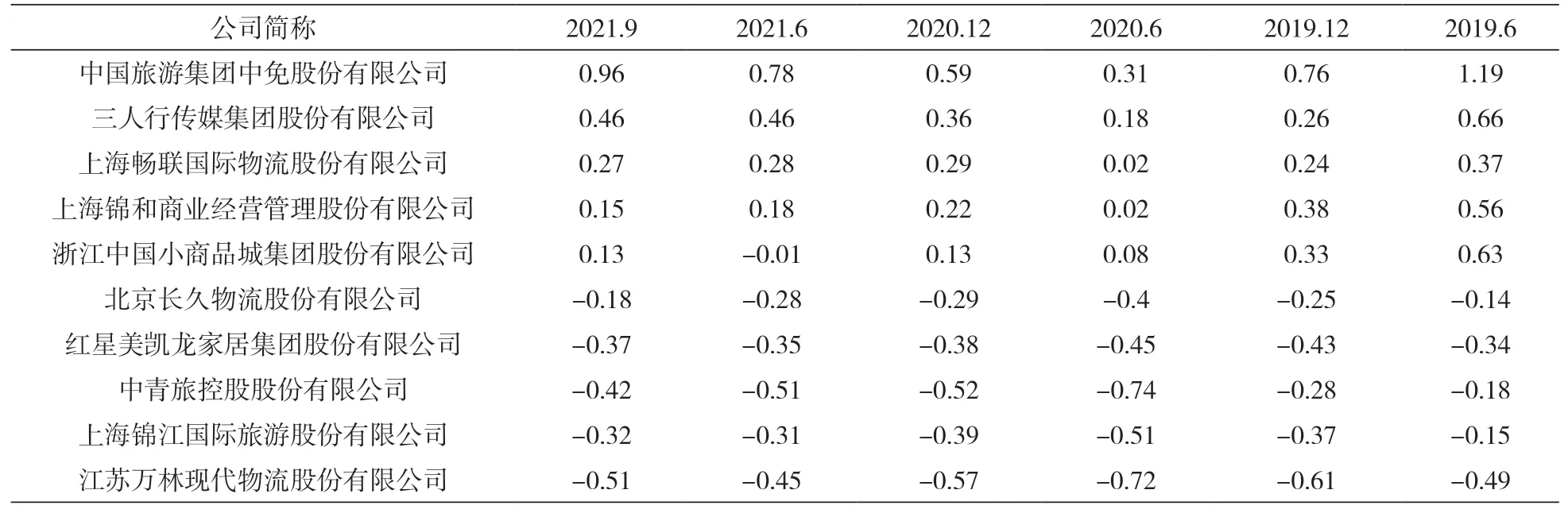

根据表6,从综合得分来看,2021年9月份的上市商务服务业企业样本中排名前二的是中国中免和上海畅联,排名后二的是中青旅和江苏万林,5家企业总得分是正值,5家企业总得分是负值。可以看出,样本企业中4个主因子之间有一定的互补关系,缩小了总得分之间的差距。

表6 各因子以及综合得分情况表

从个别因子来看,运营能力因子得分显示:排名前两位的企业是中国中免和三人行传媒,体现出这两个企业运营能力相对较好,总体周转率高,现金流量健康。排名后二的企业中,都是总资产周转率远低于平均水平,资产的营业收入贡献能力差。偿债能力因子得分排名前二的企业是上海畅联和三人行传媒,流动比率和股东权益均处于最佳区间,流动和现金流量比较高,能使企业具备良好的偿债能力。得分排名后二的企业是红星美凯龙和上海锦和,其资产状况差,企业经营面临较大的财务风险。发展能力综合体现企业的长远发展能力,在得分排名前二的企业中,上海锦和和上海畅联的总资产增长率高,企业后续发展能力较好。盈利能力因子得分结果显示:排名前二的企业是浙江中国小商品城和红星美凯龙的整体盈利能力指标表现良好,其中利润总额对因子得分做出的贡献最大;排名后二的企业主要是由于其净利润比率过低,导致资产与权益的净利率指数表现较差,使得因子得分排名靠后。

四、结论

根据以上方法,得出2019年6月至2021年9月的十家商务服务企业疫情前后的财务绩效情况对比表,从表中可以清晰地看出,上市商务服务业疫情前后的财务绩效情况,明显表现为上市商务服务企业受疫情的影响较大。可以看到,疫情暴发前即2019年12月之前和疫情渐渐好转后即2020年12月之后的数据都还是比较可观的,但新冠疫情暴发后,财务绩效水平有明显的下降趋势。2019年12月因疫情刚开始暴发,影响相对较小,数据下滑不是很明显,但2020年6月因为受到疫情全面暴发的影响,表中所选的10家上市商务服务企业均受到不同程度的影响,财务绩效水平下降明显。2020年12月以后,随着疫情逐渐得到控制,表中数据也在缓慢上升,可以看出,2021年6月和9月的财务绩效水平渐渐恢复到疫情暴发之前的水平,但是,还存在一定的上升空间。

针对上述结论,本文提出了促进商务服务企业财务绩效的对策及建议:

第一,引进专业人才,加强人才培训。商务服务业拥有高人力资本含量、高技术含量、高附加值等特点,而且其提供的服务以技术、知识和信息为基础,因此,需要进一步引进人才,引进掌握相关管理知识、拥有一定技术水平的高质量人才。此外,还要加强对新进员工的培训,通过加强内部管理与完善考核方式等方法从人才角度进行更好的指导和推动商务服务企业的发展。

表7 疫情暴发前后财务绩效综合得分表

第二,加强与顾客的紧密联系,并为顾客提供更多增值服务。要时刻把顾客放在首要的位置,以顾客的需求为导向,通过与顾客的深入交流,可以为顾客提供私人化的定制服务,提供专业化的增值服务。特别是在新冠疫情背景下,可以发展一些线上的服务,拓展渠道,争取给顾客提供更多的便利,来增强交流合作,进而带动行业的发展。

第三,构建与其他相关行业的紧密联系。商务服务行业具有可以带动相关产业发展的特点,因此,可以借助相关行业的发展,通过加强与其他行业的合作,实现一种互利共赢的局面,进一步促进商品流通与服务交换,同时提升商务服务企业的发展水平。