上市公司税收筹划方案设计及风险应对策略

2022-06-20江林静

江林静

【摘 要】税收负担是影响企业规划和发展的主要因素,借助税收筹划能够合理减轻企业的经济压力,可以有效规避税收风险、降低成本、增加利润。由于我国的税收筹划刚刚起步,部分企业对税收筹划的认识较为片面,导致企业在制定方案时缺少依据和标准。论文以贵州茅台酒股份有限公司为例,结合税收筹划理论对财务数据进行统计分析,提出切实可行的方案设计思路和风险应对策略。

【Abstract】Tax burden is the main factor affecting enterprise planning and development. With the help of tax planning, we can reasonably reduce the economic pressure of enterprises, effectively avoid tax risks, reduce costs and increase profits. As China's tax planning has just started, some enterprises have a one-sided understanding of tax planning, which leads to a lack of basis and standards for enterprises to formulate scheme. Taking Kweichow Moutai Company Limited as an example, combined with the tax planning theory, this paper makes a statistical analysis of the financial data, and puts forward practical scheme design ideas and risk response strategies.

【关键词】税收筹划;方案设计;风险;应对策略

【Keywords】tax planning; scheme design; risk; response strategies

【中图分类号】F275;F812.42 【文献标志码】A 【文章编号】1673-1069(2022)04-0101-03

1 引言

受到经济环境的影響,国内现有税务代理服务尚处于发展阶段,各项税收筹划工作无法顺利开展,导致市场竞争秩序相对混乱,不利于商业经济的可持续发展。据此,企业必须做好内部税收筹划工作,针对潜在风险实施科学的应对策略。

2 税收筹划的意义

税收筹划本质上是一种节税方式,其在法律范围内提出综合性的筹划方式,最大限度控制企业的税务开支,节约资金成本[1]。现有税收筹划方式具有多样性特点,可以采取经营、投资、理财等不同的筹划形式,帮助企业创造更大的经济利益。目前,税收筹划的主要形式相对集中,主要包括避税筹划、节税筹划、转嫁筹划、实现涉税零风险等。从实践结果来看,税收筹划可以在一定程度上帮助企业实现利益最大化,一方面,通过合理筹划减少了成本开支,提高了企业流动资金周转的灵活性,避免资金流失或浪费;另一方面,在税收筹划阶段减轻企业的税负,引导企业建立合理的资金收支方案,与税务机关保持紧密联系,及时采取科学的税收调节方式,提高资金的流通性与效益性。

3 贵州茅台酒股份有限公司的组织架构和业务范围

3.1 贵州茅台酒股份有限公司的组织架构

贵州茅台酒股份有限公司是由中国贵州茅台酒厂股份有限公司、贵州茅台酒厂技术开发公司、江苏省糖烟酒总集团、上海捷强烟草糖酒(集团)有限责任公司、北京糖业烟酒公司等8家公司共同成立,其注册资本为1.85亿元。经过多年发展,贵州茅台在组织结构及产品结构方面实现了优化升级,进而在市场竞争中占据了主导地位。在组织结构上,贵州茅台构建了相对完整的内部机构,主要组织设置了股东大会、董事会、监理会等核心组织,同时,设定了各个分支部门、机构,对整个公司内部事务进行合理安排,对外部市场业务进行充分规划。在产品结构上,经过多年的研发与升级,贵州茅台年产酒量达到40 000 t,主打产品为43°、38°、33°等低度酒,为茅台开拓市场奠定了基础,实现了产品结构及质量的最优化调整[2]。近年来,贵州茅台在组织结构的引导下,重点开拓白酒市场,以优质产品为核心促进了产品升级与改良,如茅台王子、茅台迎宾酒等,不仅满足了初级市场的需求,也为高端市场提供了更多的选择,这些都将促进白酒市场不断优化与发展。

3.2 贵州茅台酒股份有限公司的业务范围

贵州茅台的重点业务在于白酒研发、生产、销售,其中,茅台系列酒在公司产品中占据主导地位,成为国内白酒市场的畅销产品之一,帮助公司实现了利润增长。从整个白酒市场来说,人们物质生活水平的上升促进了消费水平的提高,国内白酒消费需求日趋扩大,这为白酒企业创造了机遇。调查显示,白酒是国内居民酒类消费的首选,其价格层次丰富,低价白酒价格为几十元左右,高价白酒价格可达数万元,满足了不同层次消费者的需求[3]。作为白酒中的高端产品,名优白酒企业更加注重产品的品牌形象,注重品牌、品质、品种这3个方面的升级,这促进了白酒产品销售量的稳步增长,从原材料采购到生产加工,从市场销售到产品包装,每个环节都实现了标准化与优质化,为高端白酒市场开发奠定了良好的基础。

4 贵州茅台酒股份有限公司的财务状况及涉税情况

4.1 贵州茅台酒股份有限公司的财务状况

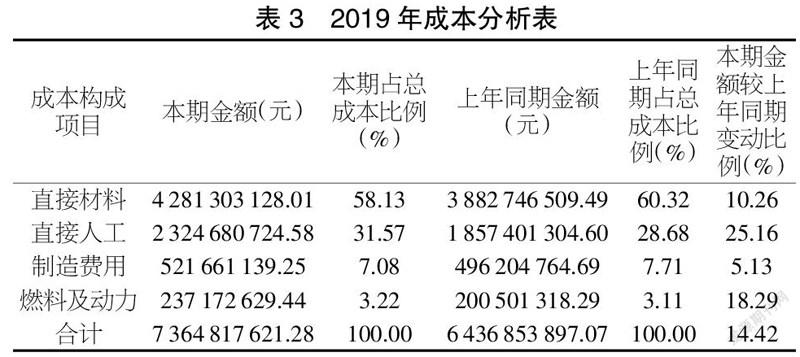

贵州茅台酒股份有限公司2019年年度报告数据显示(见表1~表4),近年来贵州茅台总体营业收入水平呈现上升趋势,说明公司在业绩收益方面得到了增长,体现出优良的经营状态,公司的税负基数也呈现了上升趋势,对应缴纳的税额必然逐渐增加,这就需要公司做好税收筹划工作,依据内部运营结构及市场销售情况适当调整税收规划,避免税负增加进而影响日常经营流程。2019年年度报告显示,与往年相比,贵州茅台的经营成本明显上升,成本结构变动幅度较大,销售、宣传、运营等主要费用项目均有不同幅度的增加,这些都会增加公司的税负指标,进一步优化税收筹划方案具有重要的现实意义。

4.2 贵州茅台酒股份有限公司的涉税情况

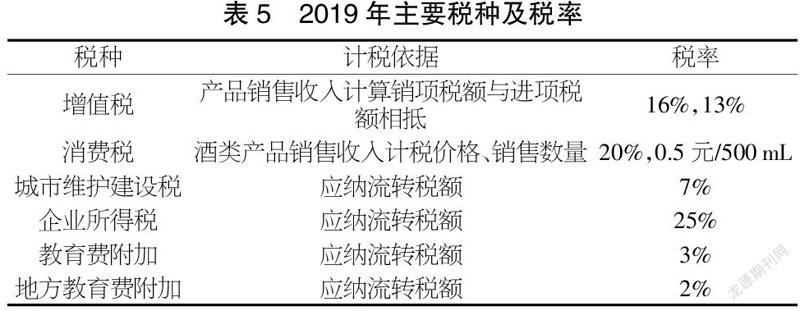

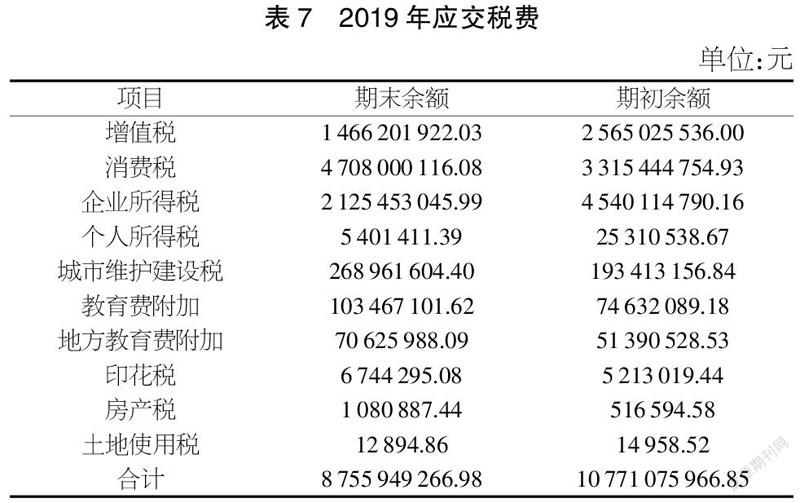

参照贵州茅台酒股份有限公司2019年年度报告数据(见表5~表7),数据分析显示:①消费税。消费税在公司所有税额中占据很大比例,高达78%,是贵州茅台酒股份有限公司的主要税种。从贵州茅台税费结构来看,消费税所占比例超过了50%,这要求公司在税收筹划阶段注重消费税的调控,及时调整税收结构及比例,最大限度降低税收负担,减少成本开支。此外,消费税占应交税费总额的比例约为54%,在对公司进行税收筹划时应该重点关注消费税,合理筹划以减轻税收负担,为企业管控成本。②增值税。增值税是企业税收的主要组成部分,也是国内企业经营承担的第一税收,在税收筹划中占有重要地位[4]。增值税在应交税费中所占比例约20%,自2016年“营改增”政策提出之后,国家和企业均更加重视增值税的调整与控制,合理筹划增值税有利于企业减轻税负压力。③企业所得税。作为企业直接缴纳的税种,企业所得税也是公司经营的主要税费之一,在企业税费中所占比例约25%。在企业经营收益水平不断提升之后,企业所得税额度也明显增加,做好此类税收筹划可帮助企业减少成本开支。

5 税收筹划方案设计思路

5.1 兼营模式的税收筹划

现阶段,贵州茅台酒股份有限公司的消费税筹划方面存在一定的问题,在核算过程中将无需缴纳消费税的商品计算在内,明显增加了消费税的额度,导致公司经济利益受损。针对这类情况,可采用兼营模式进行详细的筹划,降低税收开支,提高经营收益。例如,某销售方案中,贵州茅台将生产的价值为800元的白酒、生产的价值为500元的红酒(均为500 mL/瓶)以及50元的礼品盒捆绑组成价值为1 350元的礼品出售。

若以此为基础计算应纳消费税:1 350×20%+1×0.5=270.5元。

若不采取捆绑方式,而是应税商品和非应税商品分别出售,缴纳的消费税为:800×20%+1×0.5+500×10%=210.5元。

二者相差:270.5-210.5=60元。

据此,应税商品与非应税商品之间存在较大的税收差异,若不对其进行合理的筹划控制,增加了企业的消费税额度,长期处于这种状态必定降低企业的营收水平。经过多年发展,贵州茅台的生产规模、产品数量、市场布局均得到了升级,承担的消费税额也在逐年增长。在税收筹划阶段,从“购买销售方式”转为“全资销售方式”能够有效减轻税负。

5.2 加工方式的税收筹划

当前,白酒产品生产以自加工、委托加工为主,调整加工方式也是税收筹划的有效方式。贵州茅台的白酒产品加工中,以委托加工为主(占79%)、自加工为辅(占21%),不同的加工方式决定了不同的最终消费税额。税收筹划中,可根据实际情况选择合理的加工方式,实现降低税负的目标。贵州茅台在白酒产品生产中,若选择自行加工模式,公司需要承担相应的税额;若选择委托加工,计税价格则由委托方承担,为税收筹划提供了参考依据。例如,贵州茅台和某一公司签订了一份85 t的酒饮料合同,该酒类饮料的价格约定为116万元(含税),生产加工酒类饮料的原材料成本为40万元,加工费30万元,此类酒适用的税率为10%。

若公司自行加工生产啤酒饮料,应缴纳的消费税为116/(1+16%)×10%=10万元。

若公司采取委托加工方式,将这批酒饮料外包给某加工厂生产,委托其加工(该受托企业没有其他同类产品的销售价格作为参照,采用组成计税价格来计算商品消费税),则根据公式组成计税价格为(40+30)/(1-10%)=77.78万元,应缴纳的消费税为7.778万元(77.78×10%)。

二者相比,采取委托加工的方式节省税负2.22万元。按照国家税收政策,白酒产品缴纳税收实行单一环节征收,消费税是生产环节的主要税种,这就需要在生产或委托加工等環节做好筹划工作。据此,贵州茅台在税收筹划方案中,可采用“低价销售”的方式减轻税负,将产品低价销售给独立核算的部门,只需承担增值税,可减少消费税产生的费用,减轻税负。

6 税收筹划风险应对策略

6.1 树立目标

上市公司需深入解读国家税收政策,掌握最新的税收信息,树立正确的税收筹划目标,结合内部经营实际编制可行的税收筹划方案,提前做好相应的税收筹划工作。“减轻税负,效益创收”是税收筹划的核心目标,上市公司管理者需坚持实事求是的原则,拟定符合公司发展趋势的筹划方案。坚持以法律准则为导向,尽可能减少企业承担的税负,节约开支,增加利润。

6.2 统筹规划

税收筹划涉及多个方面的内容,筹划阶段需坚持统筹性原则,协调各个部门之间的关系,共同拟定可行的税收方案。传统税收筹划只针对某一个税种拟定方案,忽略了公司内部业务之间的关联性,不利于税收工作的全面开展,极易导致单一税种的风险。因而,税收筹划人员必须充分分析不同税种之间的关联性,统筹各个税种的内在关系,尽可能从多个角度设计筹划方案,从整体上减轻公司的税负压力。

6.3 风险防范

税收筹划具有一定的风险性,如法律风险、预算风险、政策风险等。现阶段,上市公司在运营机制及市场开发方面实现了转型升级,公司业务范畴也得到进一步拓展,这促进了公司内部税收筹划方案的转变,围绕业务核心建立风险防范措施至关重要。因而,贵州茅台必须制定风险防范策略,根据商品销售及市场布局的需求,设计科学的筹划方案,控制风险、降低税负、增加收益。

7 结论

税收筹划是经济和社会发展到一定阶段的产物,同时,税收筹划的纵深发展又促进了经济和社会的发展,在现代市场经济活动中具有重要作用。在市场经济体制下,企业是独立核算、自主经营、自负盈亏的市场主体,税收对企业的收益有重大影响。因而,上市公司需结合自身情况提出税收筹划方案,及时拟定切实可行的风险应对策略,为企业可持续发展做好充分的准备工作。

【参考文献】

【1】陈艳宏.税收筹划在企业会计核算中的运用探究[J].中国市场,2022(9):145-146.

【2】Vinh Hoang Le,Thu Anh Thi Vu,Minh Hoang Nguyen.Tax Planning and Firm Value: The Case of Companies with Different State Ownership in Vietnam[J].Journal of Eastern European and Central Asian Research (JEECAR),2022,9(2):333-343.

【3】王静.当前经济形势下国有企业税收筹划探究[J].中国集体经济,2022(8):92-93.

【4】范英洁.软件企业税收筹划存在的问题及对策[J].中国集体经济,2022(7):94-95.